Aperçu du marché

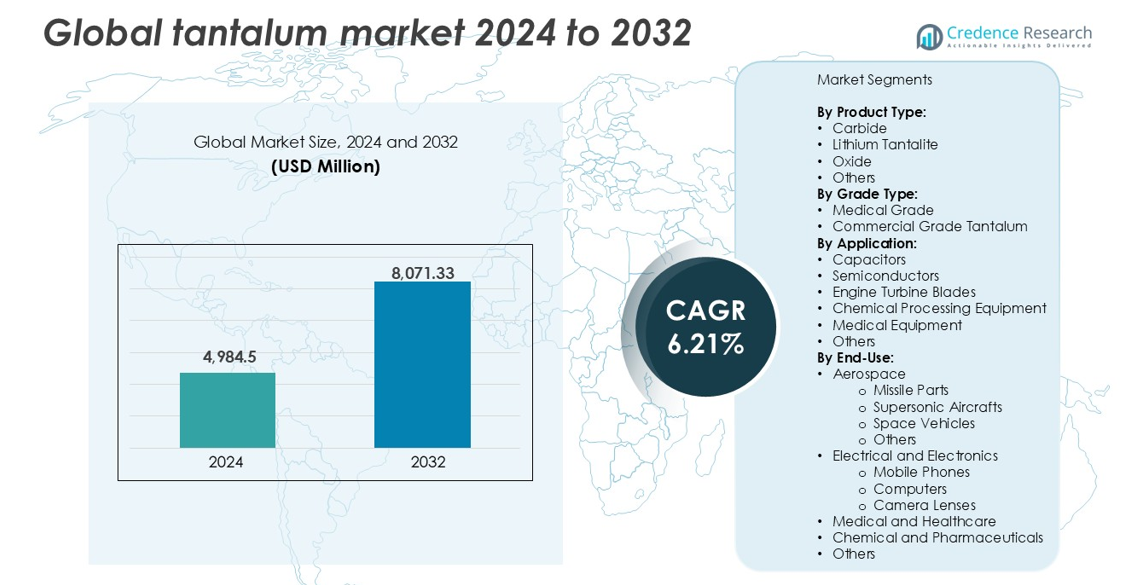

La taille du marché mondial du tantale était évaluée à 4 984,5 millions USD en 2024 et devrait atteindre 8 071,33 millions USD d’ici 2032, avec un TCAC de 6,21 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Tantale 2024 |

4 984,5 millions USD |

| Marché du Tantale, TCAC |

6,21 % |

| Taille du Marché du Tantale 2032 |

8 071,33 millions USD |

Le marché mondial du tantale est dominé par des acteurs clés tels que Ningxia Orient Tantalum Industry Co. Ltd, Pilbara Minerals, Cabot Corp., China Minmetals Corporation et Admat Inc. Ces entreprises dominent l’extraction, le raffinage et la fabrication de composants de haute pureté. Ningxia Orient et China Minmetals occupent des positions fortes en Asie, tandis que Pilbara Minerals ancre la force d’approvisionnement de l’Australie. Cabot Corp. et Admat Inc. dirigent le traitement en aval et la production d’alliages en Amérique du Nord. L’Asie-Pacifique est apparue comme le marché régional dominant en 2024, représentant 38 % de la part mondiale, stimulée par la fabrication d’électronique et de semi-conducteurs en Chine, au Japon et en Corée du Sud. Les investissements stratégiques dans le recyclage, l’approvisionnement éthique et les contrats à long terme aident les grandes entreprises à assurer la stabilité du marché et à répondre à la demande croissante dans les industries d’utilisation finale.

Perspectives du marché

- Le marché mondial du tantale était évalué à 4 984,5 millions USD en 2024 et devrait atteindre 8 071,33 millions USD d’ici 2032, avec un TCAC de 6,21 % au cours de la période de prévision.

- La demande croissante du secteur de l’électronique, notamment pour les condensateurs et les semi-conducteurs, est un moteur clé soutenant la croissance à long terme.

- Une tendance notable inclut l’adoption accrue de tantale recyclé et d’un approvisionnement traçable pour répondre aux objectifs ESG et à la conformité réglementaire.

- L’Asie-Pacifique détient la plus grande part régionale avec 38 %, suivie par l’Amérique du Nord avec 24 % et l’Europe avec 21 %, tandis que les condensateurs dominent le segment des applications avec la plus grande part de marché.

- L’instabilité de l’approvisionnement en provenance de régions en conflit et les coûts élevés de traitement continuent de freiner l’expansion du marché malgré la demande croissante des utilisateurs finaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Type de Produit

Le carbure domine le marché mondial du tantale par type de produit, représentant la plus grande part de revenus en 2024. Son utilisation répandue dans les outils de coupe, les forets miniers et les composants résistants à l’usure stimule une forte demande. La dureté extrême et la stabilité thermique du métal font du carbure un matériau privilégié dans les applications industrielles lourdes. Le tantalite de lithium suit en raison de son utilisation croissante dans les minerais de lithium-tantale pour la production de batteries. L’oxyde et d’autres formes soutiennent les industries chimiques et d’alliages. La demande de matériaux durables dans les environnements à haute température continue de soutenir la croissance dans tous les types de produits.

- Par exemple, H.C. Starck Tungsten Powders (une entreprise de Masan High-Tech Materials) et TANIOBIS (anciennement H.C. Starck Tantalum and Niobium) sont des fournisseurs mondiaux de premier plan de poudres de métaux réfractaires ; tandis que le premier produit environ 12 500 tonnes métriques de produits en tungstène par an, il fournit également des carbures de tantale et de niobium spécialisés utilisés en concentrations de 2 % à 8 % pour améliorer la durabilité des outils de coupe pour l’usinage aérospatial et de défense.

Par Type de Qualité

Le tantale de qualité commerciale a détenu la part dominante en 2024 en raison de son utilisation industrielle étendue dans l’électronique, l’automobile et l’aérospatiale. Son rapport coût-efficacité et son adaptabilité dans les condensateurs et les pièces structurelles soutiennent les applications à grand volume. Le tantale de qualité médicale, bien que plus petit en part, croît régulièrement avec l’adoption croissante dans les implants, les outils chirurgicaux et les prothèses. Son excellente biocompatibilité, sa non-réactivité et sa résistance à la corrosion le rendent idéal pour les soins de santé. L’augmentation des approbations réglementaires pour les dispositifs médicaux à base de tantale contribue également à une consommation plus élevée de variantes de qualité médicale à l’échelle mondiale.

- Par exemple, KEMET (Groupe Yageo) fabrique plus d’un milliard de condensateurs en tantale par an pour une utilisation dans les ECU automobiles, les smartphones et les alimentations électriques industrielles.

Par Application

Les condensateurs ont dominé le segment des applications avec la plus grande part de marché en 2024, soutenus par la demande des industries de l’électronique grand public et de la défense. Les condensateurs en tantale offrent des performances supérieures, une fiabilité et une miniaturisation, les rendant essentiels dans les appareils compacts. Les semi-conducteurs et les aubes de turbines de moteur suivent de près, stimulés par les secteurs aérospatial et automobile. Les équipements de traitement chimique et les équipements médicaux contribuent également régulièrement en raison de la résistance à la corrosion du métal. La croissance des centres de données, des smartphones et des véhicules électriques continue de renforcer la demande de tantale dans les applications.

Principaux Facteurs de Croissance

Augmentation de la Demande de l’Industrie Électronique

La conductivité électrique supérieure du tantale, sa haute capacité et sa fiabilité dans des conditions extrêmes le rendent essentiel pour les composants électroniques. Les condensateurs en tantale sont largement utilisés dans les smartphones, les ordinateurs portables, les appareils portables et l’électronique automobile. L’expansion rapide de l’électronique grand public et la production croissante d’appareils compacts et performants stimulent cette demande. Les composants à base de tantale sont privilégiés pour leur stabilité dans les circuits miniaturisés, soutenant le matériel avancé dans les appareils 5G, IA et IoT. Les investissements croissants dans les centres de données, l’infrastructure cloud et le edge computing soutiennent également leur utilisation. L’électrification continue des véhicules ajoute une pression supplémentaire sur les chaînes d’approvisionnement en tantale. Avec l’augmentation de la production d’électronique grand public en Asie-Pacifique et en Amérique du Nord, ce segment reste un contributeur significatif à l’expansion du marché mondial du tantale.

- Par exemple, Samsung Electro-Mechanics se spécialise dans les condensateurs au tantale polymère conducteur pour les smartphones et les équipements réseau, en se concentrant sur des formats ultra-petits et une fiabilité élevée.

Croissance dans les applications aérospatiales et de défense

Le point de fusion élevé du tantale, sa résistance à la corrosion et son rapport résistance/poids soutiennent son utilisation dans les systèmes aérospatiaux et de défense avancés. Les pales de turbine de moteur à réaction, les pièces de missile et les avions supersoniques nécessitent souvent des alliages à base de tantale en raison de leur stabilité thermique et de leur durabilité sous des contraintes extrêmes. L’augmentation des budgets de défense et des projets d’exploration spatiale aux États-Unis, en Chine, en Inde et dans les pays de l’UE stimule la demande de matériaux haute performance. L’effort mondial pour l’indigénisation de la fabrication de défense renforce également la chaîne d’approvisionnement en tantale. À mesure que les conceptions d’avions et de vaisseaux spatiaux évoluent vers des composants légers et résistants à la chaleur, le tantale reste essentiel. Son rôle dans le blindage électromagnétique et les systèmes radar élargit encore sa pertinence dans la défense. Ces facteurs renforcent collectivement l’adoption dans le secteur aérospatial et militaire, en faisant un moteur de croissance principal.

- Par exemple, ATI (Allegheny Technologies Inc.) fournit des alliages à base de tantale pour une utilisation dans les systèmes aérospatiaux du Département de la Défense des États-Unis ; bien que ces alliages soient essentiels pour les composants de moteur à réaction fonctionnant à environ 1 500°C, ils sont également utilisés dans des applications spécialisées comme les cônes de nez de missile et les tuyères de fusée où ils peuvent résister à des environnements dépassant 2 000°C.

Utilisation croissante dans les implants et dispositifs médicaux

La biocompatibilité, la nature non toxique et la résistance à la corrosion du tantale soutiennent son adoption dans les implants médicaux tels que les plaques osseuses, les mailles de réparation crânienne, les dispositifs dentaires et les prothèses. Les chirurgiens et les fabricants de dispositifs apprécient sa capacité à se lier aux tissus humains sans provoquer de réactions immunitaires. À mesure que les chirurgies orthopédiques et cardiovasculaires augmentent à l’échelle mondiale, stimulées par le vieillissement des populations et l’augmentation des maladies liées au mode de vie, la demande de matériaux d’implant durables et sûrs croît. Les innovations dans l’impression 3D d’implants en tantale améliorent les soins personnalisés aux patients et les résultats chirurgicaux. La transition vers des procédures moins invasives et des durées de vie plus longues des implants soutient également l’utilisation du tantale. Les approbations réglementaires sur les principaux marchés de la santé accélèrent encore l’intégration dans les dispositifs médicaux. Cette demande de qualité médicale assure une niche stable et en expansion au sein du marché plus large du tantale.

Tendances clés et opportunités

Diversification de la chaîne d’approvisionnement et approvisionnement éthique

Le marché du tantale connaît un virage vers un approvisionnement plus transparent et sans conflit. La dépendance traditionnelle aux régions minières d’Afrique centrale a soulevé des préoccupations concernant les pratiques éthiques et les perturbations de l’approvisionnement. Les fabricants privilégient désormais de plus en plus les chaînes d’approvisionnement certifiées alignées sur les initiatives de minéraux responsables. L’Australie, le Brésil et le Canada émergent comme producteurs alternatifs avec des opérations minières plus stables et réglementées. Le tantale recyclé provenant d’électroniques usagées gagne en popularité en tant que source durable, soutenue par des modèles d’économie circulaire. Les entreprises investissent dans des systèmes de traçabilité pour atteindre les objectifs ESG et les mandats réglementaires. Cette tendance ouvre des opportunités pour les mineurs et recycleurs responsables d’entrer dans les chaînes d’approvisionnement mondiales et de répondre à la demande industrielle croissante tout en garantissant la conformité éthique.

- Par exemple, Apple a annoncé en 2023 que 100 % de ses fournisseurs de tantale avaient été validés comme étant sans conflit par des audits tiers dans le cadre du Responsible Minerals Assurance Process (RMAP).

Progrès technologiques dans le traitement et le recyclage

Les innovations dans les techniques de raffinage et de récupération du tantale offrent de nouvelles perspectives de croissance. Les procédés hydrométallurgiques améliorés permettent une extraction de pureté supérieure à partir de minerais complexes, réduisant les coûts de production et les risques environnementaux. Les technologies de recyclage avancées permettent désormais de récupérer le tantale des déchets électroniques avec une meilleure efficacité. Avec l’augmentation des volumes de déchets électroniques dans le monde, notamment des appareils mobiles et des produits électroniques grand public, l’exploitation minière urbaine devient un complément viable à l’exploitation minière primaire. Les entreprises investissant dans des systèmes de démontage automatisés et de récupération chimique obtiennent un avantage concurrentiel. Ces avancées aident également à réduire la dépendance aux sources géopolitiquement volatiles. Avec le temps, elles devraient stabiliser l’approvisionnement, réduire les coûts des matières premières et améliorer les marges des fabricants de composants.

Principaux défis

Perturbations de l’approvisionnement et risque géopolitique

La chaîne d’approvisionnement mondiale en tantale est fortement concentrée, avec une part importante provenant de régions politiquement instables telles que la République Démocratique du Congo (RDC) et le Rwanda. Ces zones font face à des interdictions périodiques d’exploitation minière, à des conflits civils et à un examen international des pratiques de travail. Les perturbations des exportations ou les sanctions peuvent gravement affecter les utilisateurs en aval dépendant d’un approvisionnement constant en tantale. La disponibilité fluctuante des minerais et les blocages de transport contribuent également à la volatilité des prix. Avec des stocks limités et peu d’alternatives à grande échelle, des industries comme l’électronique et la défense restent vulnérables. Atténuer ce défi nécessite une diversification plus large des fournisseurs, des efforts accrus de recyclage et des contrats à long terme avec des producteurs réglementés pour garantir une disponibilité constante.

Coût élevé et complexité du traitement

L’extraction et le raffinage du tantale impliquent des processus chimiques complexes et multi-étapes avec des exigences élevées en énergie et en infrastructures. La présence du métal en faibles concentrations et son association avec des éléments radioactifs comme l’uranium et le thorium compliquent le traitement sûr. Ces facteurs entraînent des coûts de production élevés, souvent répercutés sur les fabricants de composants. Les petits mineurs manquent de ressources pour adopter des technologies plus sûres et plus efficaces, limitant le rendement global. L’intensité en capital de la mise en place d’usines de traitement décourage les nouveaux entrants. Cette barrière de coût est particulièrement significative pour les économies émergentes et les petits producteurs d’électronique, limitant l’adoption. À moins que des technologies plus efficaces et évolutives ne soient développées, la structure de coûts élevée continuera de restreindre la croissance du marché.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait une part significative du marché mondial du tantale en 2024, représentant plus de 24% des revenus mondiaux. La région bénéficie d’une forte demande dans l’aérospatiale, la défense et l’électronique grand public. Les États-Unis sont en tête grâce à des capacités de fabrication avancées et à des dépenses élevées en défense. La présence de producteurs clés de condensateurs et de semi-conducteurs soutient la croissance du marché. La pression réglementaire pour un approvisionnement sans conflit renforce davantage les canaux d’approvisionnement éthique. Le Canada contribue par des activités stables d’exploitation minière et d’exploration de tantale. L’adoption croissante d’implants médicaux et d’électronique de nouvelle génération continue de stimuler une demande régionale stable.

Europe

L’Europe a capturé environ 21% de part du marché mondial du tantale en 2024. L’Allemagne, la France et le Royaume-Uni sont des consommateurs clés, stimulés par l’électronique automobile, les programmes de défense et les applications industrielles. Les alliages de qualité aérospatiale et les condensateurs en tantale sont fortement demandés dans les secteurs de l’aviation et des télécommunications. Les réglementations strictes de l’UE sur les minerais de conflit accélèrent l’adoption régionale de chaînes d’approvisionnement traçables et de tantale recyclé. L’utilisation de tantale de qualité médicale se développe également dans les segments orthopédiques et dentaires. Les initiatives de R&D et d’économie circulaire en cours soutiennent davantage la croissance du marché à travers l’Europe occidentale et centrale.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial du tantale avec plus de 38% de part de marché en 2024. La Chine, le Japon, la Corée du Sud et Taïwan sont en tête grâce à une production électronique élevée et à une fabrication avancée de semi-conducteurs. La Chine reste un des principaux transformateurs et utilisateurs finaux de tantale, tandis que le Japon stimule la demande de condensateurs dans l’électronique automobile et grand public. Les secteurs aérospatial et de la santé en pleine croissance en Inde contribuent également à la croissance régionale. La disponibilité de la fabrication à faible coût et l’augmentation des investissements dans les VE et les infrastructures 5G stimulent davantage la demande de tantale. La région reste le cœur de la production électronique mondiale, garantissant une consommation à long terme.

Amérique Latine

L’Amérique Latine représentait environ 9% du marché mondial du tantale en 2024. Le Brésil joue un rôle central en tant que principal producteur de minerai de tantale, fournissant les fabricants mondiaux. La demande régionale est stimulée par les secteurs émergents de la médecine et de l’électronique, en particulier au Mexique et au Chili. Le développement des infrastructures et l’augmentation des investissements dans les équipements de santé soutiennent la consommation. Les activités minières orientées vers l’exportation au Brésil et en Colombie positionnent la région comme un fournisseur clé dans le commerce mondial du tantale. Bien que l’utilisation locale en aval reste limitée, le rôle de la région dans la continuité de la chaîne d’approvisionnement croît régulièrement.

Moyen-Orient & Afrique (MEA)

Le MEA détenait environ 8% de part de marché en 2024, principalement grâce à l’exploitation minière de tantale en Afrique centrale. Des pays comme le Rwanda et la République Démocratique du Congo sont de grands exportateurs, fournissant du minerai brut aux transformateurs du monde entier. Cependant, l’instabilité politique et les problèmes d’approvisionnement éthique posent des défis à la sécurité de l’approvisionnement à long terme. La demande dans les États du Golfe augmente en raison des investissements dans l’aérospatiale, la défense et la santé. L’Afrique du Sud soutient la consommation régionale grâce à ses secteurs de l’électronique et des équipements miniers. La région reste vitale pour la chaîne d’approvisionnement mondiale du tantale malgré les préoccupations réglementaires et de transparence.

Segmentation du marché :

Par type de produit :

- Carbure

- Lithium Tantalite

- Oxyde

- Autres

Par type de qualité :

- Qualité Médicale

- Tantale de Qualité Commerciale

Par application :

- Condensateurs

- Semi-conducteurs

- Aubes de Turbine de Moteur

- Équipements de Traitement Chimique

- Équipements Médicaux

- Autres

Par utilisation finale :

- Aérospatiale

- Pièces de Missiles

- Avions Supersoniques

- Véhicules Spatiaux

- Autres

- Électrique et Électronique

- Téléphones Mobiles

- Ordinateurs

- Objectifs d’Appareil Photo

- Médical et Santé

- Chimie et Pharmaceutique

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché mondial du tantale présente un paysage concurrentiel modérément consolidé, avec un mélange d’entreprises minières, de raffineurs et de fabricants de composants opérant tout au long de la chaîne de valeur. Les principaux acteurs incluent Ningxia Orient Tantalum Industry Co. Ltd, Pilbara Minerals, Cabot Corp., et Admat Inc., chacun contribuant à la fiabilité de l’approvisionnement et à l’innovation. Les entreprises se concentrent sur l’intégration verticale, l’approvisionnement éthique et les technologies de raffinage avancées pour garantir un avantage concurrentiel. Avec une demande croissante dans les secteurs de l’électronique, de l’aérospatiale et médical, les participants au marché investissent dans l’expansion des capacités et les capacités de recyclage. Les entreprises chinoises et australiennes dominent l’exploitation minière en amont, tandis que les fabricants basés aux États-Unis sont leaders dans les alliages haute performance et les composants traités. Les collaborations stratégiques, les contrats d’approvisionnement à long terme et le respect des réglementations sur l’approvisionnement sans conflit sont des différenciateurs critiques. Des acteurs comme China Minmetals Corporation et Tantalex Resources Corp. mettent également l’accent sur l’expansion géographique et la sécurité des matières premières. La pression concurrentielle continue de croître alors que les utilisateurs finaux exigent une qualité constante, une traçabilité et une durabilité dans des applications allant des semi-conducteurs aux implants médicaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Ningxia Orient Tantalum Industry Co. Ltd

- Pilbara Minerals

- Ultramet

- Cabot Corp.

- The USA Titanium Industry Inc.

- Tantalex Resources Corp.

- Mokawa Inc.

- Ultra Metal Minor Limited

- China Minmetals Corporation

- Talison Minerals Pvt. Ltd.

- High-Performance Alloys, Inc.

- Admat Inc.

- Teach Nuclear

- Advanced Materials Inc.

Développements récents

- En janvier 2024, Tantalex Lithium Resources Corp., basée aux États-Unis, a annoncé la production réussie du premier lot de concentrés d’étain et de tantale de son usine alluviale TiTan. Ce lot initial comprend 10 tonnes de concentrés d’étain de haute qualité, industriels et entièrement traçables (SnO2), entièrement traités à Manono, prêts pour l’exportation. De plus, 2,5 tonnes de concentrés de tantale (Ta2O5) ont également été produites.

- En octobre 2023, Vishay Intertechnology, Inc., basée aux États-Unis, a annoncé le lancement d’une nouvelle série de condensateurs humides avec des joints hermétiques verre-métal. Conçus pour les applications avioniques et aérospatiales, les condensateurs électrolytiques STH offrent tous les avantages de la série étendue SuperTan® de Vishay, avec une fiabilité accrue pour améliorer les capacités de choc et de vibration de niveau H militaire, et une résistance accrue aux chocs thermiques jusqu’à 300 cycles.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le type de qualité, l’application, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande de condensateurs en tantale augmentera avec la croissance des appareils électroniques grand public compacts.

- Les applications aérospatiales et de défense continueront de stimuler la consommation d’alliages haute performance.

- L’utilisation des implants médicaux s’étendra en raison du vieillissement des populations et des technologies chirurgicales avancées.

- Le recyclage du tantale à partir des déchets électroniques gagnera en importance pour réduire la dépendance aux matières premières.

- La diversification de la chaîne d’approvisionnement s’améliorera à mesure que les producteurs s’éloigneront des régions touchées par les conflits.

- Les avancées technologiques dans le raffinage amélioreront les niveaux de pureté et réduiront les coûts de production.

- L’Asie-Pacifique restera le principal marché en raison de la forte production d’électronique et de semi-conducteurs.

- L’accent réglementaire sur l’approvisionnement éthique remodelera les stratégies d’approvisionnement mondiales.

- Les partenariats stratégiques et les contrats à long terme se développeront entre les fabricants et les fournisseurs.

- L’investissement dans de nouvelles opérations minières dans des régions stables soutiendra la stabilité de l’approvisionnement à long terme.