Aperçu du Marché

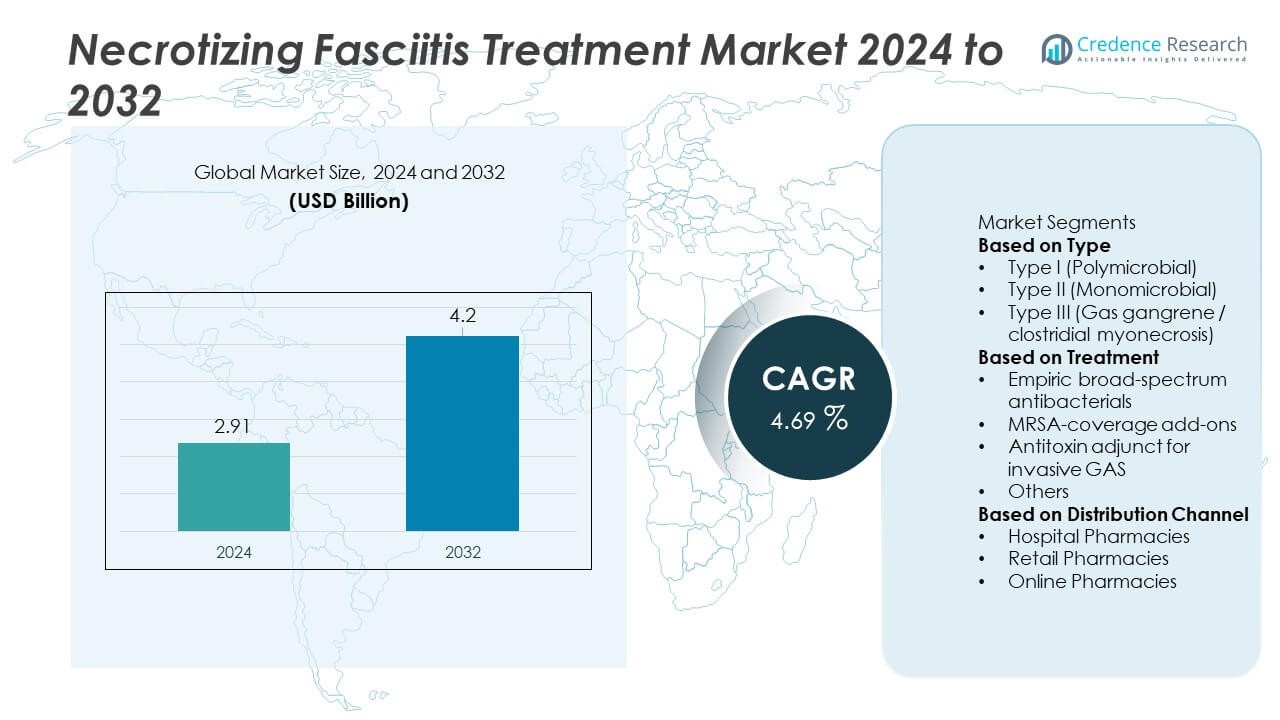

La taille du marché du traitement de la fasciite nécrosante était évaluée à 2,91 milliards USD en 2024 et devrait atteindre 4,2 milliards USD d’ici 2032, avec un TCAC de 4,69 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Traitement de la Fasciite Nécrosante 2024 |

2,91 milliards USD |

| Marché du Traitement de la Fasciite Nécrosante, TCAC |

4,69% |

| Taille du Marché du Traitement de la Fasciite Nécrosante 2032 |

4,2 milliards USD |

Le marché du traitement de la fasciite nécrosante est animé par des acteurs clés tels que Pfizer, Merck & Co. (MSD), Gilead Sciences, Astellas Pharma, Basilea Pharmaceutica, Takeda, CSL Behring, Grifols, Octapharma, et Hikma Pharmaceuticals, tous contribuant aux avancées critiques en matière d’antimicrobiens, d’antitoxines et de thérapies de soutien. Ces entreprises renforcent les capacités de traitement hospitalier grâce à des antibiotiques à large spectre, des agents dirigés contre le SARM, et des produits de soutien immunitaire utilisés dans les cas graves. L’Amérique du Nord domine le marché avec une part de 39 %, soutenue par une infrastructure de soins intensifs avancée, tandis que l’Europe détient 31 % de part grâce à des directives cliniques solides et à l’adoption précoce du diagnostic. L’Asie-Pacifique suit avec une part de 22 %, stimulée par une prévalence croissante et une capacité hospitalière en expansion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché du traitement de la fasciite nécrosante a atteint 2,91 milliards USD en 2024 et devrait atteindre 4,20 milliards USD d’ici 2032, avec un TCAC de 4,69 % pendant la période de prévision.

- Les principaux moteurs incluent l’augmentation des cas chez les patients diabétiques, immunodéprimés et âgés, avec le Type I (Polymicrobien) dominant le segment des types avec 49 % de part en raison de son fardeau clinique plus élevé et de la nécessité d’une thérapie à large spectre.

- Les principales tendances incluent l’adoption croissante des diagnostics rapides, l’utilisation accrue des adjuvants antitoxines pour le GAS invasif, et l’expansion des technologies avancées de soins des plaies qui favorisent une stabilisation plus rapide.

- Le paysage concurrentiel est façonné par Pfizer, Merck & Co. (MSD), Gilead Sciences, Astellas Pharma, Basilea Pharmaceutica, Takeda, CSL Behring, Grifols, Octapharma, et Hikma, tous améliorant les portefeuilles antimicrobiens et de soutien immunitaire.

- Régionalement, l’Amérique du Nord mène avec 39 % de part, l’Europe détient 31 %, et l’Asie-Pacifique suit avec 22 %, tandis que l’Amérique latine et le Moyen-Orient & Afrique représentent respectivement 5 % et 3 %, stimulés par l’amélioration de la capacité hospitalière et la prévalence croissante des maladies chroniques.

Analyse de la Segmentation du Marché :

Par Type

Le Type I (Polymicrobien) représentait la part dominante de 49 %, en raison de sa forte prévalence chez les patients diabétiques, immunodéprimés et âgés. Ce sous-type nécessite souvent une intervention agressive en raison de la présence de multiples agents pathogènes bactériens, augmentant la demande pour des thérapies à large spectre et basées sur des combinaisons. Les cas de Type II (Monomicrobien), principalement liés au Streptococcus pyogenes, ont également augmenté en raison de la hausse des infections invasives à SGH dans les milieux hospitaliers. Le Type III (Gangrène gazeuse) est resté moins fréquent mais nécessitait une gestion chirurgicale et antimicrobienne rapide. La forte charge clinique des cas polymicrobiens continue de façonner les protocoles de traitement et d’élargir le besoin d’approches diagnostiques et thérapeutiques avancées.

- Par exemple, Smith & Nephew a introduit un système de débridement (le Système d’Hydrochirurgie VERSAJET) qui utilise un jet de solution saline à haute vitesse et focalisé pour couper et enlever tangentiellement les tissus dévitalisés et les matières étrangères via l’effet Venturi, soutenant une réponse chirurgicale plus rapide.

Par Traitement

Les antibactériens à large spectre empiriques détenaient la plus grande part de 58 %, car les cliniciens initient une couverture immédiate pour gérer les infections nécrosantes à propagation rapide. Ces régimes ciblent les organismes aérobies et anaérobies mixtes, les rendant essentiels pour une stabilisation précoce. Les ajouts de couverture contre le SARM ont gagné en adoption en raison de l’augmentation des cas de SARM communautaires et hospitaliers. La thérapie adjuvante antitoxine pour le SGH invasif a montré une croissance alors que les directives encourageaient l’utilisation de la clindamycine et de l’IVIG pour la suppression des toxines. D’autres traitements de soutien, y compris les soins des plaies et les adjuvants de débridement, ont continué à soutenir la gestion globale. La domination de la thérapie empirique reflète les besoins de soins urgents et l’utilisation large d’antimicrobiens guidée par les directives.

- Par exemple, Grifols a considérablement élargi sa capacité mondiale de purification et de fabrication d’immunoglobulines (IVIG), avec son site phare de Clayton, en Caroline du Nord, seul capable de traiter 12 millions de litres de plasma par an.

Par Canal de Distribution

Les pharmacies hospitalières dominaient le marché avec une part de 64 %, en raison de la nature critique de la fasciite nécrosante, qui nécessite une hospitalisation immédiate, des antibiotiques IV et une intervention chirurgicale. Ces environnements gèrent la plupart des cas aigus, assurant une disponibilité rapide des médicaments et une supervision spécialisée. Les pharmacies de détail ont connu une adoption modérée pour les prescriptions post-sortie et les médicaments de soutien. Les pharmacies en ligne ont observé une croissance progressive à mesure que les patients accédaient aux thérapies de suivi et aux fournitures de soins des plaies après stabilisation. La forte part des pharmacies hospitalières souligne la nature d’urgence du traitement et la dépendance à l’administration de médicaments en établissement pour les infections sévères des tissus mous.

Principaux Facteurs de Croissance

Augmentation de l’Incidence dans les Populations à Haut Risque

Les cas augmentent alors que de plus en plus de patients font face au diabète, à l’obésité et à une immunité affaiblie. Les hôpitaux signalent des admissions plus élevées liées aux infections polymicrobiennes dans les populations vieillissantes. Les outils de détection précoce améliorent l’identification, augmentant la demande pour un traitement rapide. Une sensibilisation croissante parmi les cliniciens soutient une utilisation plus rapide des antibiotiques avancés et des soins chirurgicaux. Le bassin croissant de patients vulnérables renforce le besoin à long terme de plans de thérapie optimisés.

- Par exemple, bioMérieux a avancé la préparation hospitalière avec son panneau BIOFIRE BCID2, capable de détecter 43 cibles (y compris des bactéries, des levures et des gènes de résistance aux antimicrobiens) associées aux infections sanguines en un cycle de test d’environ une heure à partir d’une culture sanguine positive.

Avancées dans les Thérapies Antimicrobiennes et Adjuvantes

Des régimes antibactériens plus larges améliorent la survie en ciblant des pathogènes mixtes. De nouvelles combinaisons soutiennent une stabilisation plus rapide dans les présentations sévères. Les thérapies antitoxines réduisent les dommages tissulaires dans les cas invasifs de SGA. Les directives mises à jour promeuvent un traitement agressif et fondé sur des preuves dans les environnements d’urgence. Ces améliorations augmentent l’utilisation des médicaments et stimulent la demande pour des options spécialisées.

- Par exemple, l’antibiotique daptomycine (Cubicin), désormais détenu par Merck, utilise une stratégie de dosage IV de 6 mg/kg une fois par jour pour traiter les infections sanguines à S. aureus, y compris la bactériémie à SARM, et cela est soutenu par des recommandations basées sur les directives.

Renforcement de l’Infrastructure Hospitalière pour les Soins Critiques

Plus d’hôpitaux augmentent leur capacité d’urgence et chirurgicale pour les infections complexes. Un meilleur accès à la thérapie IV et aux soins avancés des plaies améliore les résultats des traitements. Les équipes de débridement rapide réduisent les complications et améliorent la survie des patients. Les investissements dans les unités de soins intensifs soutiennent la récupération des cas graves. Les centres mieux équipés renforcent la dépendance aux canaux de pharmacie hospitalière.

Tendances Clés & Opportunités

Adoption Croissante d’Outils de Diagnostic Rapide et d’Imagerie

Les hôpitaux adoptent des systèmes de diagnostic plus rapides pour détecter précocement les dommages aux tissus mous. L’imagerie au point de soins soutient des décisions rapides lors des stades critiques. La confirmation précoce encourage le démarrage immédiat d’une thérapie à large spectre. La demande croissante de rapidité stimule l’adoption de panneaux moléculaires et de scans soutenus par l’IA. Une meilleure détection crée des opportunités pour des plateformes de traitement intégrées.

- Par exemple, Siemens Healthineers a amélioré l’imagerie d’urgence en déployant son système SOMATOM go.Up CT, un scanner à détecteur de 32 à 64 coupes qui peut effectuer un scan pulmonaire à faible dose en seulement 9 secondes pour une longueur de 33 cm.

Expansion des Solutions de Soins Post-Aigus et de Soutien

Les soins de récupération soutiennent la guérison à long terme après la stabilisation initiale. La demande augmente pour les thérapies de plaies, les fournitures de contrôle des infections et les services de réhabilitation. Les pharmacies de détail et en ligne fournissent des médicaments de suivi pour une récupération continue. Les programmes d’éducation des patients soutiennent une meilleure conformité et améliorent les résultats. Ce segment en croissance débloque de nouvelles opportunités commerciales dans les soins ambulatoires.

- Par exemple, Walgreens utilise des centres de micro-exécution qui, dans une installation automatisée, peuvent traiter 35 000 ordonnances par jour pour permettre aux pharmaciens de consacrer plus de temps aux soins et autres services pour les patients.

Défis Clés

Résistance Antimicrobienne Croissante Parmi les Pathogènes Clés

La résistance réduit l’efficacité des régimes standards dans de nombreuses régions. Les cliniciens ont du mal à choisir la thérapie optimale dans des conditions urgentes. L’augmentation du SARM et des anaérobies résistants complique la couverture empirique. Les hôpitaux nécessitent une gestion plus stricte pour préserver l’efficacité des médicaments. Ces problèmes augmentent la complexité des traitements et alourdissent les charges de santé.

Diagnostic Retardé et Connaissance Limitée aux Stades Précoces

Les symptômes précoces ressemblent souvent à des infections mineures, conduisant à une intervention tardive. Les soins retardés augmentent la perte de tissu et la mortalité. De nombreuses régions manquent d’outils de diagnostic rapide pour une détection en temps opportun. Une formation clinique limitée ajoute un risque dans les installations sous-équipées. Ces lacunes créent de sérieux défis pour le succès constant des traitements.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part de 39 %, soutenue par une infrastructure de soins intensifs solide et une forte sensibilisation parmi les cliniciens. La région signale un nombre croissant de cas liés au diabète, à l’obésité et aux infections invasives à streptocoque du groupe A, augmentant la demande de diagnostics rapides et de thérapies à large spectre. Les hôpitaux maintiennent des voies d’urgence bien établies permettant une intervention chirurgicale immédiate et l’utilisation d’antimicrobiens par voie intraveineuse. L’expansion des centres de soins avancés des plaies renforce encore la capacité de traitement. Des cadres de remboursement favorables et l’accès à des équipes spécialisées contribuent à améliorer les résultats. Ces facteurs renforcent le rôle de leader de l’Amérique du Nord dans l’adoption du traitement de la fasciite nécrosante.

Europe

L’Europe représentait 31 % de part, motivée par des réseaux hospitaliers bien développés et une forte adhésion aux directives d’intervention précoce. Les pays d’Europe occidentale adoptent des protocoles standardisés qui combinent un débridement rapide, une thérapie à large spectre et des soins post-opératoires intensifs. L’augmentation des cas liés au vieillissement de la population et aux comorbidités chroniques renforce la demande de traitement. Des systèmes de diagnostic améliorés tels que l’IRM et les marqueurs sanguins rapides soutiennent un diagnostic rapide. Les initiatives de recherche en Allemagne, en France et au Royaume-Uni favorisent l’optimisation de la thérapie fondée sur des preuves. Les programmes d’intendance des antimicrobiens en expansion en Europe guident également des choix de traitement efficaces, soutenant la forte contribution du marché de la région.

Asie-Pacifique

L’Asie-Pacifique a capturé 22 % de part, soutenue par une prévalence croissante de la maladie, un accès croissant aux soins de santé et une capacité hospitalière en expansion. Les grandes populations avec des taux croissants de diabète et d’infections des tissus mous entraînent des volumes de cas plus élevés. Des pays comme l’Inde, la Chine et l’Indonésie signalent une réactivité d’urgence améliorée et une disponibilité accrue des soins chirurgicaux. Les investissements dans les installations de soins intensifs, le contrôle des infections et l’accès aux antimicrobiens renforcent l’adoption du traitement. Les gouvernements promeuvent des programmes de sensibilisation qui encouragent les visites précoces à l’hôpital, réduisant les complications sévères. L’urbanisation rapide et l’amélioration des outils de diagnostic accélèrent encore la demande de gestion complète de la fasciite nécrosante.

Amérique latine

L’Amérique latine représentait 5 % de part, influencée par une modernisation croissante des soins de santé et une reconnaissance accrue des infections des tissus mous. Le Brésil et le Mexique mènent l’adoption grâce à l’expansion des hôpitaux tertiaires équipés pour les soins chirurgicaux d’urgence. Cependant, le diagnostic tardif reste courant dans les régions éloignées, augmentant la dépendance à une thérapie antimicrobienne agressive une fois que les patients atteignent des installations avancées. La croissance des investissements en santé publique améliore l’accès aux services de débridement et de soins des plaies. Le fardeau croissant des maladies chroniques élève les risques d’infection, renforçant la demande de traitement. La région continue d’étendre les services de soins intensifs, soutenant une amélioration progressive des résultats cliniques.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détenait 3 % de part, façonnée par l’augmentation des investissements hospitaliers et l’attention croissante aux infections bactériennes sévères. Les pays du Golfe améliorent les capacités d’urgence et chirurgicales, permettant une réponse plus rapide aux infections nécrosantes. Les nations africaines dépendent fortement des hôpitaux publics, où le diagnostic tardif reste un obstacle. L’augmentation des programmes de formation pour la reconnaissance précoce des symptômes soutient des taux d’intervention améliorés. Les partenariats internationaux renforcent l’accès aux antibiotiques à large spectre et aux fournitures de soins des plaies. Malgré les lacunes infrastructurelles, l’expansion des installations de santé et la prévalence croissante des maladies chroniques stimulent une croissance régulière de l’adoption du traitement.

Segmentation du marché :

Par type

- Type I (Polymicrobien)

- Type II (Monomicrobien)

- Type III (Gangrène gazeuse / myonécrose clostridienne)

Par traitement

- Antibactériens à large spectre empiriques

- Suppléments de couverture pour le SARM

- Adjuvant antitoxine pour le SGI invasif

- Autres

Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

Par région géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

L’analyse du paysage concurrentiel met en évidence des entreprises leaders telles que Pfizer, Merck & Co. (MSD), Gilead Sciences, Astellas Pharma, Basilea Pharmaceutica, Takeda, CSL Behring, Grifols, Octapharma, et Hikma Pharmaceuticals, qui contribuent de manière significative aux avancées dans le traitement de la fasciite nécrosante. Ces acteurs se concentrent sur les antimicrobiens à large spectre, les thérapies ciblées contre le SARM, les adjuvants antitoxines, et les produits de soutien immunitaire essentiels pour la gestion des infections sévères des tissus mous. De nombreuses entreprises investissent dans l’expansion des portefeuilles d’antibiotiques IV, le développement de formulations à action plus rapide, et l’amélioration de la disponibilité des produits biologiques de soins critiques. Les collaborations stratégiques avec les hôpitaux et les réseaux de soins de santé renforcent l’accès aux thérapies vitales. Les fournisseurs améliorent également la génération de données cliniques pour soutenir les protocoles de traitement fondés sur des preuves. À mesure que le fardeau de la maladie augmente parmi les populations à haut risque, la concurrence s’intensifie autour des thérapies avancées, des solutions de soins de soutien, et des forfaits de traitement hospitalier complets.

Analyse des acteurs clés

- Grifols

- Astellas Pharma

- Octapharma

- Takeda

- CSL Behring

- Pfizer

- Basilea Pharmaceutica

- Hikma Pharmaceuticals

- Merck & Co. (MSD)

- Gilead Sciences

Développements récents

- En octobre 2025, Astellas Pharma a présenté de nouvelles avancées dans son portefeuille d’oncologie lors du congrès de la Société Européenne d’Oncologie Médicale (ESMO), mettant en avant des données issues d’essais innovants et de nouvelles indications.

- En juin 2024, GSK plc a annoncé l’acquisition d’Elsie Biotechnologies, une entreprise privée de biotechnologie basée à San Diego, se concentrant sur la réalisation du plein potentiel des médicaments à base d’oligonucléotides.

- En janvier 2024, la division Sciences de la vie de Merck et Mycenax Biotech ont signé un protocole d’accord non contraignant pour explorer la coopération sur de nouvelles solutions de biotraitement à haute capacité pour Taïwan et d’autres marchés. Le protocole vise à intégrer la plateforme BioContinuum™ de Merck dans le biotraitement de Mycenax, en se concentrant sur l’automatisation et la numérisation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Traitement, Canal de distribution et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour des thérapies à large spectre rapide augmentera à mesure que l’intervention précoce deviendra une pratique standard.

- Les hôpitaux étendront les unités de soins critiques et les voies de réponse d’urgence pour améliorer la rapidité des traitements.

- L’adoption de diagnostics moléculaires rapides augmentera pour soutenir une identification plus rapide des agents pathogènes.

- L’utilisation d’adjuvants antitoxines pour les infections invasives à streptocoques du groupe A augmentera à mesure que les directives évolueront.

- Les innovations en matière de soins des plaies et les outils de débridement avancés joueront un rôle plus important dans la gestion de la récupération.

- Les thérapies ciblées contre le SARM verront une demande accrue en raison de l’augmentation des infections résistantes.

- Les programmes de formation clinique s’étendront pour réduire les délais de reconnaissance des premiers symptômes.

- Plus de systèmes de santé investiront dans des équipes de soins multidisciplinaires pour les infections complexes des tissus mous.

- Les thérapies biologiques et de soutien immunitaire gagneront en popularité pour les cas sévères et médiés par des toxines.

- Les marchés émergents renforceront leur capacité de traitement à mesure que l’infrastructure hospitalière et l’accès au diagnostic s’amélioreront.