Aperçu du marché :

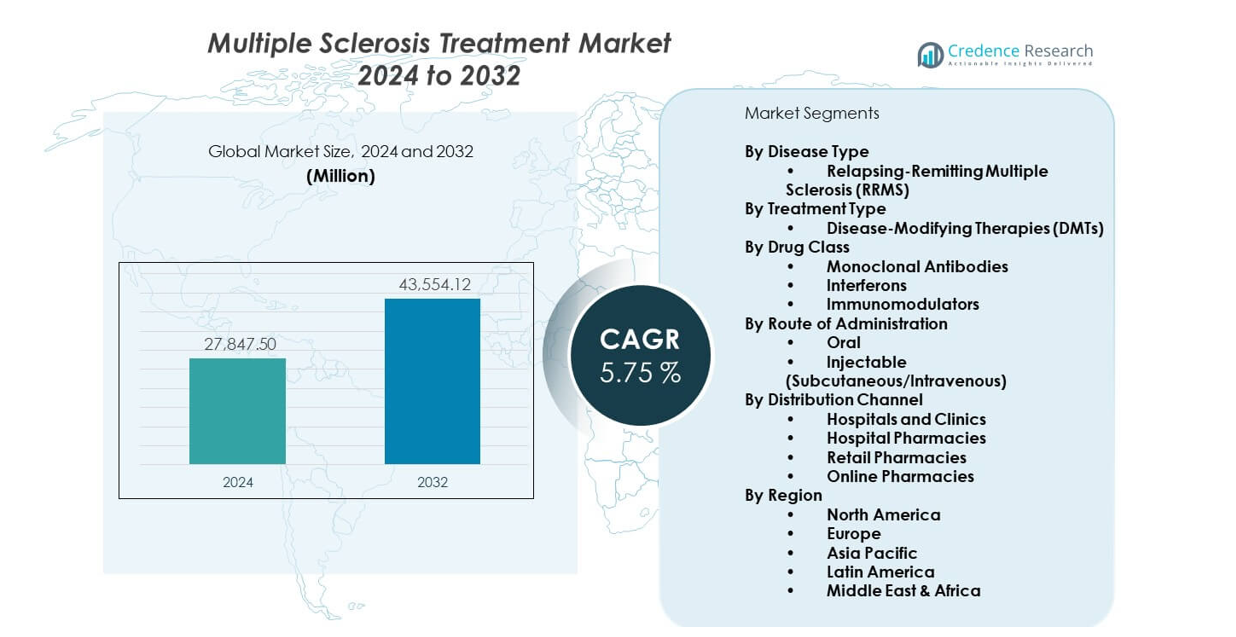

Le marché du traitement de la sclérose en plaques devrait passer de 27 847,5 millions USD en 2024 à 43 554,12 millions USD d’ici 2032, reflétant un TCAC de 5,75 % de 2024 à 2032. La croissance reflète l’augmentation des taux de diagnostic et une forte demande pour des thérapies avancées.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché du traitement de la sclérose en plaques 2024 |

27 847,5 millions USD |

| Marché du traitement de la sclérose en plaques, TCAC |

5,75 % |

| Taille du marché du traitement de la sclérose en plaques 2032 |

43 554,12 millions USD |

La demande augmente grâce à de meilleurs outils d’imagerie et à une détection précoce. De nouvelles classes de médicaments améliorent le contrôle des symptômes et ralentissent l’activité de la maladie. Plus de patients reçoivent des soins à long terme car les taux de survie s’améliorent. Les entreprises se concentrent sur des thérapies ciblées qui réduisent la fréquence des rechutes.

L’Amérique du Nord est en tête grâce à un accès solide aux neurologues et aux médicaments avancés. L’Europe suit avec une large couverture d’assurance et des programmes cliniques en expansion. L’Asie-Pacifique croît rapidement à mesure que la sensibilisation augmente et que l’accès aux traitements s’améliore. Les marchés émergents montrent une demande croissante à mesure que les systèmes de santé se développent et que plus de spécialistes gèrent les maladies neurologiques.

Aperçus du marché :

- Le marché du traitement de la sclérose en plaques a atteint 27 847,5 millions USD en 2024 et devrait atteindre 43 554,12 millions USD d’ici 2032, avec une croissance à un TCAC de 5,75 % stimulée par l’adoption croissante de thérapies avancées.

- L’Amérique du Nord (plus de 40 %), l’Europe (environ 30 %) et l’Asie-Pacifique (près de 18 %) détiennent les parts les plus élevées grâce à une forte disponibilité de spécialistes, une large couverture de remboursement et des programmes de diagnostic en expansion.

- L’Asie-Pacifique représente la région à la croissance la plus rapide (plus de 18 %), soutenue par une sensibilisation croissante, une amélioration de l’accès aux produits biologiques et l’expansion des centres de soins neurologiques dans les principaux pays.

- La sclérose en plaques récurrente-rémittente représente plus de 70 % de la part de type de maladie en raison de sa forte prévalence et de sa forte réponse à une thérapie précoce.

- Les thérapies modifiant la maladie détiennent plus de 60 % de la part de type de traitement, soutenues par une forte efficacité, une large adoption clinique et des avantages de contrôle de la maladie à long terme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché :

Accent croissant sur le diagnostic précoce et l’intervention thérapeutique en temps opportun

Le marché du traitement de la sclérose en plaques s’étend à mesure que la sensibilisation s’améliore dans les principales régions. Le diagnostic précoce augmente grâce à un accès plus large à l’IRM et à des directives cliniques renforcées. Les médecins initient la thérapie plus tôt pour ralentir la progression du handicap. Les patients recherchent des soins plus tôt car les symptômes sont plus visibles dans les programmes de santé publique. Les systèmes de santé adoptent un dépistage neurologique structuré qui améliore la qualité de la détection. Le passage à une planification thérapeutique précoce soutient la gestion à long terme de la maladie. Les entreprises introduisent des outils qui aident les cliniciens à suivre l’activité de la maladie avec plus de précision. Cette tendance renforce la demande pour une intervention en temps opportun à travers les réseaux de soins.

- Par exemple, la plateforme Smart Quant Neuro 3D de Philips et Synthetic MR offre une segmentation automatique et une mesure du volume tissulaire en moins de 10 secondes de post-traitement, permettant aux cliniciens d’identifier la perte de myéline et de détecter des anomalies invisibles sur les scans IRM conventionnels, améliorant ainsi considérablement la précision de la détection précoce.

Développement rapide de classes de médicaments avancées stimulant l’adoption clinique

L’innovation favorise une adoption plus forte dans les hôpitaux et les cliniques spécialisées. Les nouvelles classes de médicaments améliorent le contrôle des rechutes et soutiennent une meilleure adhésion des patients. Les thérapies orales gagnent en popularité grâce à leur facilité d’utilisation et à moins d’interruptions de traitement. Les anticorps monoclonaux offrent une action ciblée qui réduit l’activité de la maladie. Les médecins préfèrent les agents avec des antécédents de sécurité à long terme prouvés. Des preuves cliniques élargies renforcent la confiance parmi les spécialistes. Les patients se dirigent vers des traitements qui améliorent le fonctionnement quotidien et réduisent la fréquence des poussées. Cela renforce la confiance dans les options thérapeutiques avancées sur le marché du traitement de la sclérose en plaques.

- Par exemple, le Gilenya (fingolimod) de Novartis a démontré une réduction de 54 % du taux de rechute annualisé par rapport au placebo dans des études de deux ans, avec 81,2 % des patients restant sous traitement contre 72,5 % sous placebo, établissant une persistance de traitement supérieure.

Intégration croissante des preuves du monde réel soutenant les schémas de traitement

Les programmes de données du monde réel aident les cliniciens à affiner les décisions thérapeutiques. Les systèmes de santé collectent des données de résultats de divers groupes de patients. Ces informations révèlent des tendances de performance à long terme au-delà des essais contrôlés. Les payeurs s’appuient sur ces données pour soutenir les approbations de remboursement. Les prestataires utilisent des outils numériques pour suivre les réponses aux traitements dans des groupes de patients plus larges. Les entreprises pharmaceutiques investissent dans des registres pour évaluer la durabilité des thérapies. L’approche soutient des stratégies de gestion personnalisées. Elle aligne les schémas de traitement sur les besoins évolutifs des patients à travers les marchés mondiaux.

Accès croissant des patients grâce à l’expansion de l’assurance et de la couverture de remboursement

L’expansion de la couverture améliore l’accès pour une base de patients plus large. Les programmes publics incluent plus de thérapies modifiant la maladie dans les listes de remboursement. Les assureurs privés créent des plans structurés qui réduisent les coûts à la charge des patients. Les hôpitaux intègrent des programmes de soutien qui guident les patients à travers les voies de financement. Les patients poursuivent la thérapie pour des cycles plus longs grâce à des charges financières réduites. Les décideurs politiques mettent à jour les normes de soins neurologiques pour soutenir un accès équitable. Cela renforce la continuité des soins pour la gestion des maladies chroniques. Cette tendance améliore l’adhésion au traitement à long terme à travers les régions.

Tendances du marché :

Évolution croissante vers des modèles de thérapie personnalisés et centrés sur la précision

Le marché du traitement de la sclérose en plaques se dirige vers des stratégies de soins centrées sur la précision. L’utilisation de biomarqueurs augmente à mesure que les cliniciens ciblent les thérapies plus précisément. Le profilage génétique gagne en pertinence dans la sélection des agents pour les cas complexes. Les prestataires explorent l’analyse des voies immunitaires pour une meilleure prédiction des réponses. Les entreprises investissent dans des outils qui soutiennent des plans de traitement individualisés. Les patients s’attendent à des soins sur mesure avec des projections de résultats plus claires. Les modèles cliniques basés sur les données améliorent l’efficacité des thérapies. Cela aide les systèmes de santé à adopter des approches ciblées avec moins d’erreurs d’essai.

- Par exemple, le profilage génétique a identifié HLA-A∗03:01 comme un biomarqueur prédictif permettant aux cliniciens de déterminer qu’un tiers des patients atteints de SEP recevant de l’acétate de glatiramère ont connu une progression de la maladie significativement plus lente (0,42 points EDSS par an contre 0,47 points par an avec le traitement par interféron-bêta), permettant aux médecins de choisir les thérapies de première ligne optimales avant de commencer le traitement.

Expansion des Modèles de Soins à Domicile et de la Surveillance à Distance des Traitements

Les outils de surveillance à distance transforment l’engagement des patients à travers les régions. Les dispositifs portables aident à suivre les symptômes avec une plus grande précision. La télé-neurologie se développe grâce à une meilleure infrastructure numérique. Les patients préfèrent les modèles de soins à domicile en raison de la commodité améliorée. Les cliniciens supervisent l’adhésion à la thérapie via des tableaux de bord numériques. Les hôpitaux intègrent des programmes à distance pour les cas stables nécessitant des visites moins fréquentes. Ce changement réduit les contraintes de déplacement et soutient une meilleure qualité de vie. Il renforce le contrôle à long terme de la maladie grâce à une surveillance continue.

- Par exemple, les consultations de télé-neurologie ont réduit les jours de travail manqués de 65 %, économisé en moyenne 258 km de déplacement, et réduit les coûts d’hébergement de 17 % pour les patients atteints de SEP, tandis que 97 % des participants ont recommandé les visites de télémédecine à d’autres. La télé-neurologie se développe grâce à une meilleure infrastructure numérique.

Adoption Croissante des Anticorps Monoclonaux à Haute Efficacité Dans Divers Groupes de Patients

Les anticorps monoclonaux gagnent en popularité grâce à des résultats cliniques supérieurs. Les médecins envisagent ces agents pour les cas précoces et avancés. Les hôpitaux investissent dans des centres d’infusion pour répondre à la demande croissante. De nouvelles formulations entrent en essais avec des calendriers de dosage améliorés. Les antécédents de sécurité continuent de renforcer la confiance parmi les spécialistes. Les patients préfèrent les options qui réduisent la fréquence des rechutes. Les fabricants affinent les chaînes de production pour répondre à une demande mondiale constante. Cela soutient une utilisation clinique plus large sur le marché mondial.

Influence Croissante des Thérapeutiques Numériques et des Outils de Support Clinique Basés sur l’IA

Les thérapeutiques numériques soutiennent l’entraînement cognitif et la gestion des symptômes. Les plateformes d’IA aident les médecins à évaluer l’activité de la maladie avec plus de précision. Les cliniques adoptent des outils logiciels qui prédisent le risque de rechute. Les entreprises pharmaceutiques s’associent à des entreprises technologiques pour développer des systèmes de soins intégrés. Les patients s’engagent via des applications mobiles structurées qui suivent les progrès quotidiens. Les données collectées soutiennent des ajustements thérapeutiques en temps opportun. Les prestataires utilisent des aides à la décision basées sur l’IA pour renforcer la précision du diagnostic. Cela améliore les résultats cliniques grâce à des voies habilitées par la technologie.

Analyse des Défis du Marché

Coûts Élevés des Traitements et Accès Inégal Dans les Systèmes de Santé Mondiaux

Le marché du traitement de la sclérose en plaques fait face à des contraintes majeures liées aux barrières d’accessibilité financière. Les thérapies avancées ont des prix élevés qui limitent l’accès dans les régions à faible revenu. Les patients ont du mal avec les coûts à leur charge lorsque l’assurance offre une couverture limitée. Les hôpitaux subissent une pression budgétaire lors de l’adoption de produits biologiques premium. Les payeurs appliquent des critères de remboursement stricts qui retardent les approbations. L’offre de neurologues reste inégale dans les pays émergents. Les longues distances de voyage restreignent davantage l’accès aux soins spécialisés. Cela ralentit l’adoption des options avancées dans les zones mal desservies.

Variabilité des Maladies Complexes et Outils Prédictifs Limités pour la Réponse à Long Terme

La variabilité des maladies crée des défis majeurs pour les cliniciens à travers le monde. Les patients réagissent différemment à des classes de thérapie similaires en raison de la diversité biologique. Les médecins manquent d’outils prédictifs cohérents pour les résultats à long terme. Les données des essais excluent souvent des populations diverses du monde réel. Les ajustements de traitement nécessitent une surveillance fréquente qui met à rude épreuve la capacité des cliniques. Changer de thérapie crée de l’incertitude pour les patients et les prestataires. Les schémas de rechute changent de manière imprévisible à travers les stades de la maladie. Cela complique la planification de la gestion et réduit la cohérence du traitement.

Opportunités de Marché

Potentiel Croissant pour les Thérapies de Nouvelle Génération Ciblant de Nouveaux Voies Immunitaires

Le marché du traitement de la sclérose en plaques gagne de nouvelles opportunités grâce à l’émergence de thérapies ciblant le système immunitaire. Les développeurs explorent de nouvelles voies qui réduisent l’activité de la maladie avec une plus grande précision. Les patients recherchent des options avec moins de préoccupations de sécurité à long terme. Les essais cliniques testent des molécules qui améliorent le contrôle des rechutes. Les prestataires anticipent des médicaments qui soutiennent une fonction neurologique stable. Les hôpitaux se préparent à l’adoption d’alternatives aux immunomodulateurs traditionnels. Cela élargit le choix de traitement à travers des catégories de patients diverses. Les perspectives de croissance se renforcent à mesure que l’innovation s’accélère.

Extension du Champ d’Intégration Numérique et des Programmes Mondiaux de Soins

La numérisation crée de fortes opportunités d’expansion pour la prestation de soins à l’échelle mondiale. Les plateformes de traitement à distance atteignent les patients dans les régions mal desservies. Les hôpitaux améliorent l’accès aux soins neurologiques grâce à des réseaux de télémédecine. Les entreprises pharmaceutiques investissent dans des outils qui guident l’adhésion à la thérapie. Les patients s’appuient sur des programmes numériques qui soutiennent le suivi des symptômes. Les équipes cliniques utilisent les données pour affiner les ajustements de dosage. Cela améliore l’efficacité de la gestion des maladies sur les marchés régionaux. Cette tendance élargit l’accès et renforce l’engagement des patients.

Analyse de la Segmentation du Marché :

Par Type de Maladie

La Sclérose en Plaques Récurrente-Rémittente (RRMS) domine le marché du traitement de la sclérose en plaques en raison de sa forte prévalence et de sa réponse plus forte aux thérapies précoces. Les patients atteints de RRMS commencent souvent le traitement peu après le diagnostic, ce qui entraîne une adoption régulière des classes de médicaments avancées. Elle bénéficie d’une innovation clinique continue ciblant la réduction des rechutes et une meilleure stabilité à long terme.

Par Type de Traitement

Les Thérapies Modifiant la Maladie (DMTs) sont en tête de l’adoption en raison de leur capacité prouvée à ralentir l’activité de la maladie. Ces thérapies soutiennent le contrôle des rechutes et réduisent le risque de progression à travers de larges groupes de patients. Les médecins priorisent les DMTs pour la gestion précoce, et cela renforce l’adhésion à long terme grâce à des parcours de traitement structurés.

- Par exemple, les patients RRMS très actifs traités avec Tecfidera ont montré une réduction de 56 % du taux de rechute annualisé (p <0,0040) et une réduction de 78 % du temps jusqu'à la progression du handicap soutenue sur 12 semaines (p=0,0067) par rapport au placebo en deux ans, établissant les DMTs comme la norme de soins.

Par Classe de Médicament

Les anticorps monoclonaux enregistrent une forte demande en raison de leur haute efficacité dans le contrôle de la maladie active. Les interférons maintiennent leur pertinence dans les cas stables en raison de leurs antécédents de sécurité établis. Les immunomodulateurs offrent des avantages constants pour les patients nécessitant des choix de traitement flexibles. Chaque classe répond à un besoin clinique différent et améliore la portée thérapeutique.

Par Voie d’Administration

Les formulations orales voient une préférence croissante en raison de leur facilité d’utilisation et de l’amélioration de l’adhésion des patients. Les options injectables, y compris les voies sous-cutanées et intraveineuses, restent essentielles pour les conditions sévères ou à progression rapide. Cela aide les cliniciens à adapter les plans de dosage au stade de la maladie et au confort du patient.

Par canal de distribution

Les hôpitaux et les cliniques dominent la distribution en raison de la forte disponibilité de spécialistes et des besoins de suivi régulier. Les pharmacies hospitalières soutiennent la distribution contrôlée pour les thérapies complexes. Les pharmacies de détail élargissent l’accès pour les patients stables, tandis que les pharmacies en ligne améliorent la portée pour les utilisateurs éloignés. Chaque canal renforce la continuité des soins à travers les régions.

Segmentation :

Par type de maladie

- Sclérose en plaques récurrente-rémittente (RRMS)

Par type de traitement

- Thérapies modifiant la maladie (DMTs)

Par classe de médicaments

- Anticorps monoclonaux

- Interférons

- Immunomodulateurs

Par voie d’administration

- Orale

- Injectable (Sous-cutanée/Intraveineuse)

Par canal de distribution

- Hôpitaux et cliniques

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse régionale :

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché du traitement de la sclérose en plaques grâce à un accès fort aux thérapies avancées et aux réseaux de spécialistes. La région bénéficie de programmes de diagnostic précoce et d’une couverture d’assurance étendue qui soutiennent le démarrage rapide des traitements. Les hôpitaux adoptent les anticorps monoclonaux à haute efficacité à un rythme plus rapide grâce à une infrastructure clinique solide. Les patients participent à des programmes de soins à long terme structurés soutenus par des neurologues formés. Les entreprises pharmaceutiques lancent de nouvelles thérapies dans la région avant un déploiement mondial. Elle maintient son leadership sur le marché grâce à une forte sensibilisation et une adoption cohérente des thérapies.

Europe

L’Europe assure la deuxième plus grande part grâce à des systèmes de santé bien établis et à de solides cadres de remboursement. La région intègre des parcours de soins neurologiques standardisés qui améliorent le suivi de la maladie. Les hôpitaux soutiennent une large adoption des interférons, des immunomodulateurs et des biologiques avancés dans divers groupes de patients. Les institutions de recherche mènent de grandes études cliniques qui élargissent les choix de traitement. Les patients bénéficient de directives régionales qui favorisent l’utilisation précoce et soutenue des thérapies. Elle maintient une position forte soutenue par un soutien réglementaire cohérent et une large disponibilité des traitements.

Asie-Pacifique

L’Asie-Pacifique émerge comme la région à la croissance la plus rapide avec une part croissante, stimulée par l’élargissement de l’accès aux soins de santé et l’amélioration de la capacité diagnostique. Les campagnes de sensibilisation augmentent l’évaluation précoce et les références spécialisées dans les centres urbains. Les hôpitaux introduisent des produits biologiques avancés à mesure que les lignes directrices de traitement évoluent. Les entreprises pharmaceutiques étendent leur empreinte régionale grâce à des partenariats locaux et une distribution ciblée. Les patients ont un meilleur accès aux thérapies orales grâce à une amélioration de l’accessibilité financière. Cela crée un élan à mesure que l’infrastructure de santé se renforce et que la capacité de soins neurologiques se développe sur les principaux marchés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

Analyse concurrentielle :

Le marché du traitement de la sclérose en plaques présente une forte concurrence parmi les leaders pharmaceutiques mondiaux axés sur des thérapies à haute efficacité et des résultats à long terme pour les patients. Les entreprises investissent dans les anticorps monoclonaux, les DMT oraux et les immunomodulateurs pour renforcer leurs portefeuilles de produits. Les entreprises élargissent leurs pipelines cliniques pour répondre aux besoins non satisfaits des types de maladies progressives. Les hôpitaux adoptent des thérapies soutenues par des preuves de sécurité à grande échelle, ce qui augmente la concurrence dans les segments à forte demande. Les partenariats stratégiques soutiennent une distribution plus large dans les régions émergentes. La diversité des pipelines stimule une concurrence active dans les catégories d’infusion, d’injectable et d’orale. Cela maintient un paysage dynamique façonné par l’innovation et la différenciation des traitements.

Développements récents :

- En octobre 2025, Novartis a annoncé l’acquisition de 12 milliards de dollars d’Avidity Biosciences Inc., représentant la plus grande acquisition du fabricant de médicaments suisse depuis plus d’une décennie. Bien que cet accord soit principalement axé sur l’ajout de plusieurs traitements potentiellement révolutionnaires alors que la concurrence générique se profile pour les meilleures ventes actuelles de Novartis, il reflète l’investissement stratégique continu de l’entreprise dans l’expansion de son portefeuille pharmaceutique. De plus, tout au long de 2025, Novartis a déclaré son intention de dépenser plus de 17 milliards de dollars dans des accords de licence et d’acquisition visant à renforcer son pipeline dans divers domaines thérapeutiques. La société a également licencié Monte Rosa, qui développe des dégradeurs de protéines tels que le MRT-6160 conçu pour dégrader la protéine VAV1, un mécanisme connu pour traiter les maladies auto-immunes, y compris la sclérose en plaques.

- En avril 2025, Merck KGaA a annoncé l’acquisition de SpringWorks Therapeutics pour 3,9 milliards de dollars (ou 47 dollars par action), une transaction qui devrait se conclure au second semestre 2025. Bien que le principal objectif de SpringWorks soit les tumeurs rares, y compris la neurofibromatose et les tumeurs desmoïdes plutôt que directement la SEP, l’accord renforce les pipelines d’oncologie et de maladies rares de Merck KGaA avec des implications potentielles pour des approches thérapeutiques innovantes. L’acquisition reflète la stratégie de Merck KGaA d’ajouter à son portefeuille alors que l’entreprise fait face à l’expiration imminente des brevets sur son traitement de la SEP Mavenclad (cladribine), à partir de 2026.

- En février 2025, le PDG de Biogen, Chris Viehbacher, a souligné l’accent mis par l’entreprise sur le développement de quatre lancements récents de médicaments — Skyclarys, Leqembi, Zurzuvae et Qalsody — pour compenser le déclin continu de ses revenus de franchise SEP. Bien que les ventes de SEP de Biogen aient diminué de 9 % à taux de change constant au quatrième trimestre de 2024 pour atteindre légèrement plus d’un milliard de dollars, la direction de l’entreprise est restée confiante que les nouveaux lancements combleraient le vide dans les mois et années à venir. La franchise SEP, comprenant des médicaments comme Tysabri et Tecfidera, a diminué de 7 % à 4,4 milliards de dollars pour l’ensemble de 2024. Biogen a entrepris une initiative de restructuration pour économiser environ 1 milliard de dollars d’ici la fin de 2025 dans le cadre de sa stratégie pour s’adapter à l’évolution du paysage du marché de la SEP.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Par type de maladie (Sclérose en plaques récurrente-rémittente), Par type de traitement (Thérapies modifiant la maladie), Par classe de médicaments (Anticorps monoclonaux, Interférons, Immunomodulateurs), Par voie d’administration (Orale, Injectable), et Par canal de distribution (Hôpitaux et cliniques, Pharmacies hospitalières, Pharmacies de détail, Pharmacies en ligne). Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- L’innovation dans les anticorps monoclonaux renforcera les résultats cliniques dans les catégories de maladies avancées.

- Les DMT oraux seront plus largement adoptés grâce à une meilleure adhésion et au confort des patients.

- Les outils de diagnostic soutenus par l’IA amélioreront la détection précoce des maladies et la planification des traitements.

- Les programmes de preuves du monde réel guideront l’optimisation des thérapies et la gestion à long terme des patients.

- Les plateformes numériques étendront les capacités de surveillance à distance dans les principales régions.

- Les hôpitaux intégreront des centres d’infusion avancés pour répondre à la demande de thérapies biologiques.

- Les partenariats entre les entreprises pharmaceutiques et technologiques augmenteront la personnalisation des traitements.

- Les marchés émergents élargiront l’accès à mesure que les réseaux de soins neurologiques s’améliorent.

- Le soutien réglementaire pour les thérapies à haute efficacité accélérera les approbations de produits.

- Il bénéficiera d’un investissement soutenu dans les thérapies de nouvelle génération ciblant le système immunitaire.