Aperçu du marché

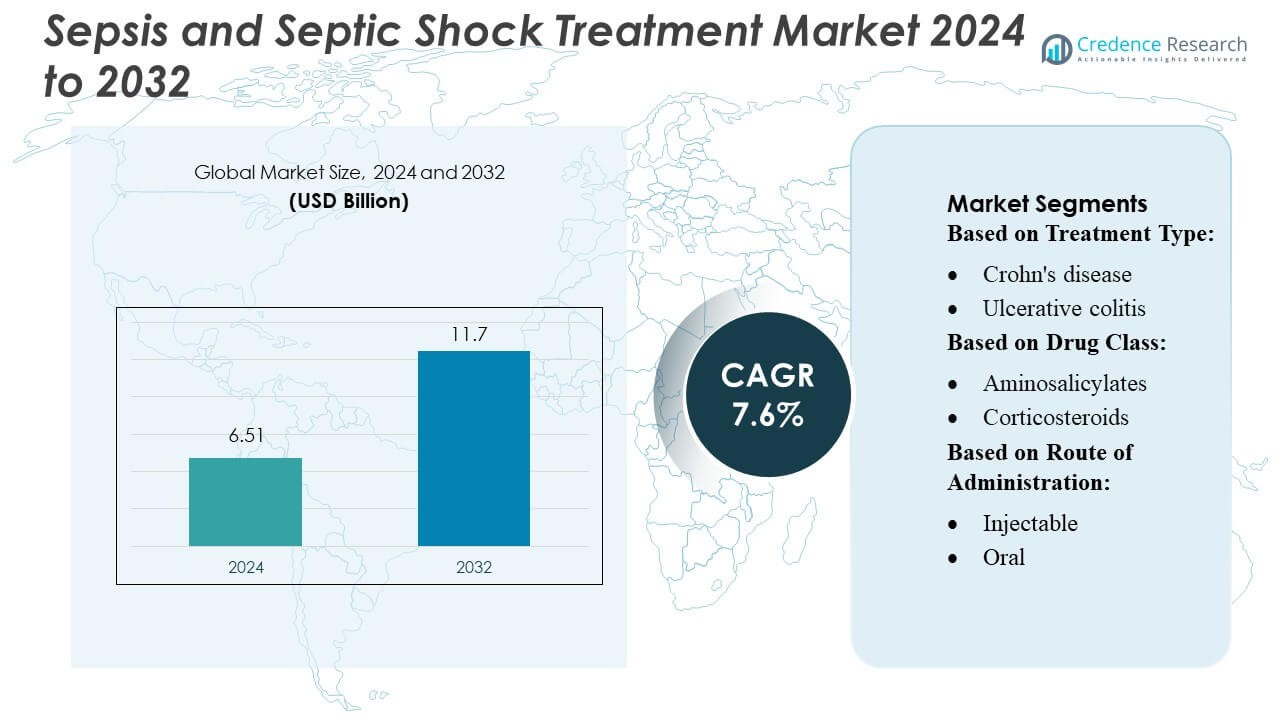

La taille du marché du traitement de la septicémie et du choc septique était évaluée à 6,51 milliards USD en 2024 et devrait atteindre 11,7 milliards USD d’ici 2032, avec un TCAC de 7,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Traitement de la Septicémie et du Choc Septique 2024 |

6,51 milliards USD |

| Marché du Traitement de la Septicémie et du Choc Septique, TCAC |

7,6% |

| Taille du Marché du Traitement de la Septicémie et du Choc Septique 2032 |

11,7 milliards USD |

Sur le marché mondial du traitement de la septicémie et du choc septique, Pfizer, Johnson & Johnson, GlaxoSmithKline, Novartis et AM-Pharma se distinguent comme des acteurs de premier plan, tirant parti de larges portefeuilles d’antibiotiques, de produits biologiques avancés et d’immunothérapies. Pfizer mène la danse, en particulier dans le choc septique, avec une part dominante d’environ 20 %. Merck & Co. et Johnson & Johnson suivent avec environ 15 % et 12 %, respectivement. Au niveau régional, l’Amérique du Nord domine le marché, représentant environ 38,7 % des revenus mondiaux des thérapeutiques de la septicémie, grâce à son infrastructure de santé mature et à ses investissements élevés en R&D.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché du traitement de la septicémie et du choc septique a atteint 6,51 milliards USD en 2024 et devrait atteindre 11,7 milliards USD d’ici 2032, s’étendant à un TCAC de 7,6 %, poussé par l’augmentation de l’incidence mondiale de la septicémie et l’adoption accélérée de thérapeutiques avancées.

- La demande croissante d’antibiotiques à large spectre, de produits biologiques et d’immunomodulateurs alimente la croissance du marché, soutenue par l’expansion rapide de l’infrastructure des soins intensifs et l’accent accru des gouvernements sur l’intervention précoce en cas de septicémie.

- Le marché connaît une innovation constante, avec des acteurs comme Pfizer, Novartis et AM-Pharma faisant progresser les produits biologiques en développement et les thérapies combinées ciblant le choc septique sévère et les complications multi-organes.

- Les coûts de traitement élevés, la précision diagnostique limitée dans les régions à faible revenu et la résistance antimicrobienne croissante continuent de freiner l’adoption thérapeutique plus large sur les marchés en développement.

- L’Amérique du Nord détient 38,7 % des revenus mondiaux grâce à de fortes capacités en R&D, tandis que Pfizer mène avec environ 20 % de part, suivi par Merck à environ 15 % et Johnson & Johnson à environ 12 %, renforçant un paysage concurrentiel hautement consolidé.

Analyse de la segmentation du marché :

Par type de traitement

La maladie de Crohn reste le sous-segment dominant, représentant une estimation de plus de 55 % de la part de marché par type de traitement, en raison de sa prévalence mondiale plus élevée, de la fréquence récurrente des poussées et de l’intensité thérapeutique plus grande par rapport à la colite ulcéreuse. La demande continue d’augmenter à mesure que les taux d’initiation des produits biologiques augmentent chez les patients atteints de Crohn modéré à sévère et que le diagnostic précoce élargit le bassin de traitement éligible. La colite ulcéreuse suit avec une croissance régulière soutenue par des voies de diagnostic améliorées et une adoption plus large des immunomodulateurs avancés, bien que la contribution globale au marché reste relativement plus faible en raison de l’escalade généralement plus faible vers les produits biologiques de deuxième ligne.

- Par exemple, Zydus Healthcare Limited a renforcé l’accessibilité thérapeutique grâce à son biosimilaire d’adalimumab Exemptia (seringue préremplie de 40 mg), lancé à un coût considérablement réduit de ₹19,000 par dose par rapport aux versions importées dont le prix dépasse ₹100,000, permettant une adoption plus large des biologiques dans les conditions inflammatoires à médiation immunitaire.

Par Classe de Médicaments

Les inhibiteurs du TNF dominent le segment des classes de médicaments avec environ 35 à 40 % de part de marché, soutenus par une efficacité clinique bien établie, une grande familiarité des médecins et une large couverture d’assurance. Les thérapies de première ligne telles que les aminosalicylates et les corticostéroïdes maintiennent une utilisation significative dans les cas légers à modérés mais montrent une croissance limitée des revenus en raison de la généricisation et de la réduction guidée par les directives. Parmi les biologiques de deuxième ligne, les inhibiteurs de l’IL et les inhibiteurs de JAK se développent rapidement à mesure que les cliniciens se tournent vers des agents ciblés et spécifiques au mécanisme, tandis que les modulateurs anti-intégrine et des récepteurs S1P croissent régulièrement chez les patients intolérants aux biologiques. La thérapie combinée—en particulier les inhibiteurs du TNF plus les thiopurines—continue de renforcer les résultats mais contribue à une part plus petite en raison des exigences de surveillance de la sécurité.

- Par exemple, Teva Pharmaceutical Industries Ltd. a renforcé son empreinte dans les biologiques grâce à son partenariat avec Alvotech, cette installation est équipée d’une configuration de fabrication flexible à grande échelle qui utilise des conceptions de bioréacteurs à usage unique de 1 000 litres et 2 000 litres, atteignant une capacité de production totale de 16 000 litres.

Par Voie d’Administration

Les thérapies injectables dominent avec plus de 60 % de part de marché, principalement parce que les biologiques leaders—including les inhibiteurs du TNF, les inhibiteurs de l’IL et les agents anti-intégrine—sont principalement administrés par voie sous-cutanée ou intraveineuse. Leurs taux de réponse clinique élevés et leur adéquation aux maladies graves favorisent une adoption constante dans les milieux hospitaliers et de soins spécialisés. Les formulations orales gagnent du terrain avec la montée des inhibiteurs de JAK et des modulateurs des récepteurs S1P, offrant commodité et contrôle rapide des symptômes. Les formulations rectales occupent une part de niche, principalement limitée à la colite ulcéreuse localisée, mais restent pertinentes pour une gestion symptomatique rentable dans les maladies distales légères.

Principaux Facteurs de Croissance

- Augmentation de l’Incidence Mondiale de la Sepsis

L’augmentation de la prévalence de la sepsis dans les économies développées et émergentes continue d’accélérer la demande de traitement. Des taux d’infection plus élevés dus au vieillissement de la population, à la résistance antimicrobienne et aux complications postopératoires contribuent de manière significative au volume des cas. Les hôpitaux signalent une augmentation des admissions pour sepsis sévère, ce qui incite à l’adoption urgente de protocoles de traitement fondés sur des preuves. L’expansion de la capacité des unités de soins intensifs et l’amélioration de la reconnaissance diagnostique augmentent encore les taux d’identification et d’intervention. À mesure que les pays affinent leurs systèmes de surveillance de la sepsis, l’incidence signalée continue d’augmenter, soutenant une forte croissance du marché pour les antimicrobiens à large spectre et les thérapeutiques de soins de soutien avancés.

- Par exemple, Gedeon Richter Plc. a élargi ses bioréacteurs à cellules de mammifères, englobant à la fois des systèmes en acier inoxydable (1000L et 2x5000L) et des systèmes à usage unique (4x2000L), pour atteindre une capacité totale de fermentation de 18 000 litres.

- Progrès dans les technologies de diagnostic rapide

Les innovations dans les tests moléculaires rapides et les systèmes de détection basés sur les biomarqueurs renforcent la gestion du sepsis en réduisant le temps jusqu’à la thérapie ciblée. Les plateformes modernes permettent l’identification des pathogènes en quelques heures au lieu de jours, soutenant des décisions rapides sur la sélection des antibiotiques et l’utilisation de vasopresseurs. Les hôpitaux intègrent de plus en plus des systèmes automatisés de culture sanguine, des marqueurs d’inflammation au point de service, et des outils de soutien à la décision basés sur l’IA qui améliorent la précision des prédictions. Ces avancées améliorent les résultats cliniques et encouragent une utilisation plus large des thérapeutiques de grande valeur. À mesure que les diagnostics accélèrent les flux de traitement, l’adoption d’antibiotiques avancés et de thérapies de soutien organique s’étend, alimentant directement la croissance du marché.

- Par exemple, ObsEva a réassigné des contrats d’une valeur de 6,2 millions USD (dont 1,7 million en dettes) liés à son programme linzagolix à Kissei Pharmaceutical, selon sa mise à jour de restructuration du troisième trimestre.

- Adoption croissante de nouvelles thérapeutiques et soins de soutien

L’introduction accélérée d’immunomodulateurs innovants, de vasopresseurs de nouvelle génération et de modalités de soutien organique redéfinit les approches de traitement pour le choc septique. Les preuves cliniques élargies soutenant le début précoce des vasopresseurs, l’optimisation des corticostéroïdes et les thérapies adjuvantes améliorent les résultats de survie et stimulent l’adoption des produits. Les systèmes de ventilation avancés, les technologies de remplacement rénal et les plateformes de surveillance hémodynamique améliorent encore la récupération des patients. L’investissement pharmaceutique dans les thérapies de réponse de l’hôte et les anticorps monoclonaux renforce le pipeline de développement. À mesure que les hôpitaux privilégient les ensembles standardisés pour le sepsis et les soins protocolisés, la demande pour les options de traitement nouvellement approuvées et premium continue d’augmenter.

Tendances clés & Opportunités

1. Tendance vers une thérapie basée sur la précision et guidée par les biomarqueurs

Les systèmes de santé passent à des approches de précision qui exploitent des biomarqueurs tels que la procalcitonine, le lactate et les profils de cytokines pour adapter la thérapie. Ce changement permet des stratégies de dosage optimisées, une réduction de la surutilisation des antibiotiques, et une escalade plus précoce vers les interventions de vasopresseurs ou de soutien organique. Les parcours de traitement personnalisés gagnent le soutien réglementaire et favorisent l’investissement dans les diagnostics compagnons. Des opportunités se présentent pour les entreprises pharmaceutiques de développer des thérapeutiques liées aux biomarqueurs et des outils de surveillance qui s’intègrent dans les algorithmes de gestion du sepsis de précision, renforçant l’innovation à long terme du marché et l’adoption clinique.

- Par exemple, Takeda Pharmaceutical Company Limited a développé un inhibiteur allostérique oral de la tyrosine kinase 2 (TYK2) hautement sélectif en cours d’investigation, le TAK-279 (zasocitinib). Dans les études de Phase 2b, le traitement a démontré une efficacité statistiquement significative et cliniquement significative chez les patients atteints de psoriasis en plaques modéré à sévère et d’arthrite psoriasique active en inhibant la signalisation IL-12/IL-23.

2. Utilisation croissante du soutien à la décision clinique activé par l’IA

L’intelligence artificielle et les plateformes d’apprentissage automatique soutiennent de plus en plus la surveillance en temps réel, les scores d’alerte précoce et l’analyse prédictive pour le début de la septicémie. Les hôpitaux déployant des algorithmes pilotés par l’IA signalent une meilleure identification de la détérioration et un démarrage plus rapide des protocoles de traitement de la septicémie. L’intégration dans les dossiers de santé électroniques crée des opportunités pour les fournisseurs de solutions d’offrir des outils de soutien à la décision basés sur l’abonnement. Cette tendance s’aligne avec les initiatives de soins basés sur la valeur et ouvre des voies de partenariat entre les entreprises technologiques, les développeurs de diagnostics et les systèmes de santé cherchant à améliorer les performances de détection de la septicémie.

- Par exemple, la bibliothèque de composés propriétaire de Bayer comprend 6 millions d’entités chimiques uniques, que l’entreprise analyse à l’aide d’outils d’identification de cibles in-silico alimentés par l’IA, comme indiqué dans son rapport sur la stratégie en matière d’IA.

3. Expansion de l’infrastructure de soins critiques dans les marchés émergents

Les régions en développement augmentent la capacité des unités de soins intensifs, modernisent les systèmes de surveillance et améliorent la disponibilité des vasopresseurs, de la ventilation mécanique et des technologies de culture sanguine. Les investissements dirigés par le gouvernement dans les hôpitaux de soins tertiaires et les programmes de formation créent un potentiel de croissance significatif pour les fournisseurs thérapeutiques. Les organisations internationales de santé soutiennent les initiatives de qualité de la septicémie, ce qui stimule l’adoption de protocoles de traitement standardisés. À mesure que la sensibilisation et les capacités de diagnostic se renforcent, les économies émergentes représentent une opportunité majeure pour les fabricants d’antimicrobiens, de diagnostics rapides et d’équipements de soins critiques.

Principaux défis

1. Résistance antimicrobienne et développement limité de nouveaux antibiotiques

La résistance antimicrobienne (RAM) reste un défi central, limitant l’efficacité des thérapies standard et augmentant la morbidité chez les patients septiques. Le rythme lent du développement de nouveaux antibiotiques réduit les options thérapeutiques, en particulier pour les agents pathogènes multirésistants. Les cliniciens font face à une augmentation des échecs de traitement et doivent s’appuyer sur des schémas de combinaison qui augmentent les coûts et les risques de toxicité. Les obstacles réglementaires et les faibles incitations commerciales découragent davantage l’innovation en R&D anti-infectieuse. En conséquence, la RAM continue de peser sur les résultats cliniques et restreint les progrès à long terme dans la gestion de la septicémie.

2. Coûts de traitement élevés et contraintes de ressources dans les milieux à faible revenu

Le fardeau financier associé aux soins avancés de la septicémie — y compris l’admission en soins intensifs, la surveillance continue, la ventilation mécanique et la thérapie de remplacement rénal — limite l’accès dans les régions aux ressources limitées. De nombreux hôpitaux manquent de diagnostics rapides, de vasopresseurs et de protocoles de septicémie standardisés, entraînant des diagnostics retardés et des taux de mortalité plus élevés. Les pressions sur les coûts entravent également l’adoption de produits biologiques innovants et de nouvelles thérapies de soutien. Les cadres de remboursement limités et le financement de la santé incohérent exacerbent les disparités dans la qualité des traitements. Ces contraintes restent un obstacle majeur à l’expansion du marché dans les pays à revenu faible et intermédiaire.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des traitements de la septicémie et du choc septique, représentant environ 35–38%, soutenue par une infrastructure de soins intensifs avancée, une densité élevée de lits de soins intensifs et une forte adoption des technologies de diagnostic rapide. La région bénéficie de lignes directrices bien établies pour la gestion de la septicémie, d’une adoption précoce des vasopresseurs et d’un large accès à des thérapies antimicrobiennes et immunomodulatrices novatrices. Les investissements croissants des hôpitaux dans la surveillance assistée par IA, l’augmentation de la capacité des soins d’urgence et une forte sensibilisation à la septicémie continuent de renforcer la domination du marché. L’activité continue de recherche clinique et des cadres de remboursement solides soutiennent une croissance régulière tant aux États-Unis qu’au Canada.

Europe

L’Europe capte environ 28–30% du marché mondial, stimulée par de solides systèmes de santé publique, des taux de détection de la septicémie en hausse et une mise en œuvre généralisée de protocoles standardisés de septicémie dans les principaux pays. Les investissements dans les systèmes d’alerte précoce, les plateformes d’identification microbienne rapide et les programmes élargis de gestion des antimicrobiens soutiennent l’expansion du marché. Plusieurs pays de l’UE signalent une incidence accrue d’infections résistantes aux antimicrobiens, accélérant le besoin d’options de traitement avancées. L’environnement réglementaire mature de la région et la forte adoption d’équipements de soins intensifs renforcent encore la demande, bien que la croissance globale reste modérée en raison de contrôles stricts des coûts dans les hôpitaux financés par le gouvernement.

Asie-Pacifique

L’Asie-Pacifique est la région à la croissance la plus rapide, détenant environ 22–24% du marché et s’étendant rapidement en raison de la charge croissante de la septicémie, de l’amélioration de l’accès au diagnostic et des investissements substantiels dans la capacité de soins intensifs. Des pays comme la Chine, l’Inde et le Japon augmentent l’infrastructure des soins intensifs, adoptent des systèmes automatisés de culture sanguine et améliorent la préparation aux soins d’urgence. Les programmes de sensibilisation croissants, les taux d’admission hospitalière plus élevés et la résistance antimicrobienne croissante intensifient davantage les besoins en traitement. Les initiatives gouvernementales de soutien pour renforcer les services de soins aigus et moderniser les réseaux hospitaliers attirent les principaux fournisseurs mondiaux, positionnant la région pour une croissance soutenue à long terme et une influence croissante sur le marché.

Amérique latine

L’Amérique latine représente environ 6–7% du marché mondial, influencée par l’augmentation des hospitalisations liées à la septicémie, l’expansion des installations de soins tertiaires et l’amélioration de la formation sur les protocoles de reconnaissance précoce. Le Brésil et le Mexique mènent l’adoption régionale, stimulés par des améliorations dans les unités de soins intensifs du secteur public et un accès accru aux antibiotiques à large spectre et aux vasopresseurs. Cependant, la disponibilité limitée des diagnostics rapides et la qualité inégale des soins de santé à travers les régions freinent une croissance plus rapide. Le renforcement des initiatives de santé publique, la modernisation des hôpitaux financée par des donateurs et les programmes ciblés de gestion des antimicrobiens soutiennent une expansion progressive du marché, bien que les contraintes économiques et le remboursement variable continuent de limiter l’adoption généralisée de thérapies avancées.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5–6% du marché, avec une croissance concentrée dans les pays du CCG qui investissent massivement dans des infrastructures de soins intensifs modernes et des services hospitaliers de haute intensité. L’incidence croissante des infections nosocomiales et l’adoption plus large des technologies de détection rapide stimulent la demande dans les centres urbains. En revanche, de vastes portions de l’Afrique font face à une capacité limitée en soins intensifs, à des outils de diagnostic insuffisants et à un retard dans le début du traitement, entraînant une mortalité élevée et une adoption restreinte du marché. Les partenariats internationaux en matière de santé, les programmes de soins intensifs financés par des donateurs et les initiatives gouvernementales améliorent progressivement l’accès, mais la pénétration globale du marché reste relativement faible.

Segmentations du marché :

Par type de traitement :

- Maladie de Crohn

- Colite ulcéreuse

Par classe de médicaments :

- Aminosalicylates

- Corticostéroïdes

Par voie d’administration :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché du traitement de la septicémie et du choc septique comprend des entreprises pharmaceutiques de premier plan telles que Zydus Healthcare Limited, AstraZeneca, Teva Pharmaceutical Industries Ltd., Gedeon Richter Plc., AbbVie, Inc., Astellas Pharma, Inc., ObsEva SA, Takeda Pharmaceutical Company Limited, Pfizer, Inc., et Bayer AG. Le marché du traitement de la septicémie et du choc septique continue d’évoluer à mesure que les entreprises pharmaceutiques et biotechnologiques intensifient leur concentration sur le développement d’agents antimicrobiens avancés, d’immunomodulateurs et de thérapeutiques de soins de soutien. La concurrence est stimulée par le besoin croissant de traitements à action rapide, d’amélioration des résultats de survie et de solutions qui répondent à la résistance antimicrobienne. Les entreprises élargissent les pipelines cliniques ciblant la réponse immunitaire de l’hôte, explorent de nouveaux biomarqueurs et intègrent des stratégies thérapeutiques basées sur la précision. Les collaborations stratégiques avec les fournisseurs de technologies de diagnostic améliorent les capacités de détection précoce et renforcent les voies de traitement. De plus, l’augmentation des investissements dans l’innovation en soins critiques, l’expansion mondiale de la fabrication et les approbations réglementaires dans les régions à forte croissance façonnent un environnement de marché dynamique et hautement concurrentiel.

Analyse des acteurs clés

- Zydus Healthcare Limited

- AstraZeneca

- Teva Pharmaceutical Industries Ltd.

- Gedeon Richter Plc.

- AbbVie, Inc.

- Astellas Pharma, Inc.

- ObsEva SA

- Takeda Pharmaceutical Company Limited

- Pfizer, Inc.

- Bayer AG

Développements récents

- En mai 2025, Teva Pharmaceuticals, une filiale américaine de Teva Pharmaceutical Industries Ltd., et Alvotech ont annoncé que la Food and Drug Administration (FDA) des États-Unis avait approuvé l’injection SELARSDI (ustekinumab-aekn) comme interchangeable avec le biologique de référence Stelara (ustekinumab). Cette approbation pourrait aider l’entreprise à acquérir une base de clients élargie.

- En juin 2024, Henkel s’engage à accroître les connaissances sur le rôle que peuvent jouer les matériaux avancés pour favoriser la durabilité tout au long de la chaîne de valeur, de la R&D à la fabrication en passant par l’utilisation sur le terrain, parmi les concepteurs, fabricants et fournisseurs de niveau de véhicules et équipements lourds.

- En avril 2024, Prenosis, Inc. a conclu une collaboration de distribution commerciale avec Roche pour la distribution du Sepsis ImmunoScore, un logiciel piloté par l’IA en tant que dispositif médical (AI SaMD) conçu pour soutenir le diagnostic rapide de la septicémie et prédire les résultats défavorables.

- En janvier 2024, Hera Biotech, Inc., une entreprise de biotechnologie basée au Texas spécialisée dans les diagnostics tissulaires pour l’endométriose, a annoncé l’acquisition des actifs de diagnostic de l’endométriose et de la propriété intellectuelle associée de Scailyte AG, une société suisse connue pour son expertise en omique unicellulaire et en découverte de biomarqueurs pilotée par l’IA.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de traitement, Classe de médicament, Voie d’administration et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une demande soutenue à mesure que l’incidence mondiale de la septicémie augmentera et que la précision diagnostique s’améliorera.

- L’adoption de diagnostics moléculaires rapides s’accélérera, permettant des interventions thérapeutiques plus précoces et ciblées.

- Les biologiques et les immunomodulateurs gagneront en popularité à mesure que les preuves cliniques soutiendront leur rôle dans la gestion du choc septique sévère.

- Les outils de décision clinique pilotés par l’IA deviendront la norme dans les hôpitaux, améliorant la détection précoce et la précision des traitements.

- La résistance aux antimicrobiens entraînera le besoin de nouvelles classes d’antibiotiques et élargira l’utilisation des thérapies combinées.

- L’expansion des infrastructures de soins intensifs dans les économies émergentes augmentera considérablement l’adoption des traitements.

- Les investissements de l’industrie dans les thérapies de réponse de l’hôte et de neutralisation des agents pathogènes transformeront les futurs pipelines thérapeutiques.

- Les technologies de télé-ICU et de surveillance à distance amélioreront les capacités d’intervention précoce dans les environnements à ressources limitées.

- Les agences de réglementation pousseront à la standardisation des protocoles de septicémie, améliorant la cohérence des traitements à travers les régions.

- Les collaborations stratégiques entre les entreprises pharmaceutiques et les sociétés de technologie diagnostique renforceront les solutions intégrées de gestion de la septicémie.