Aperçu du Marché

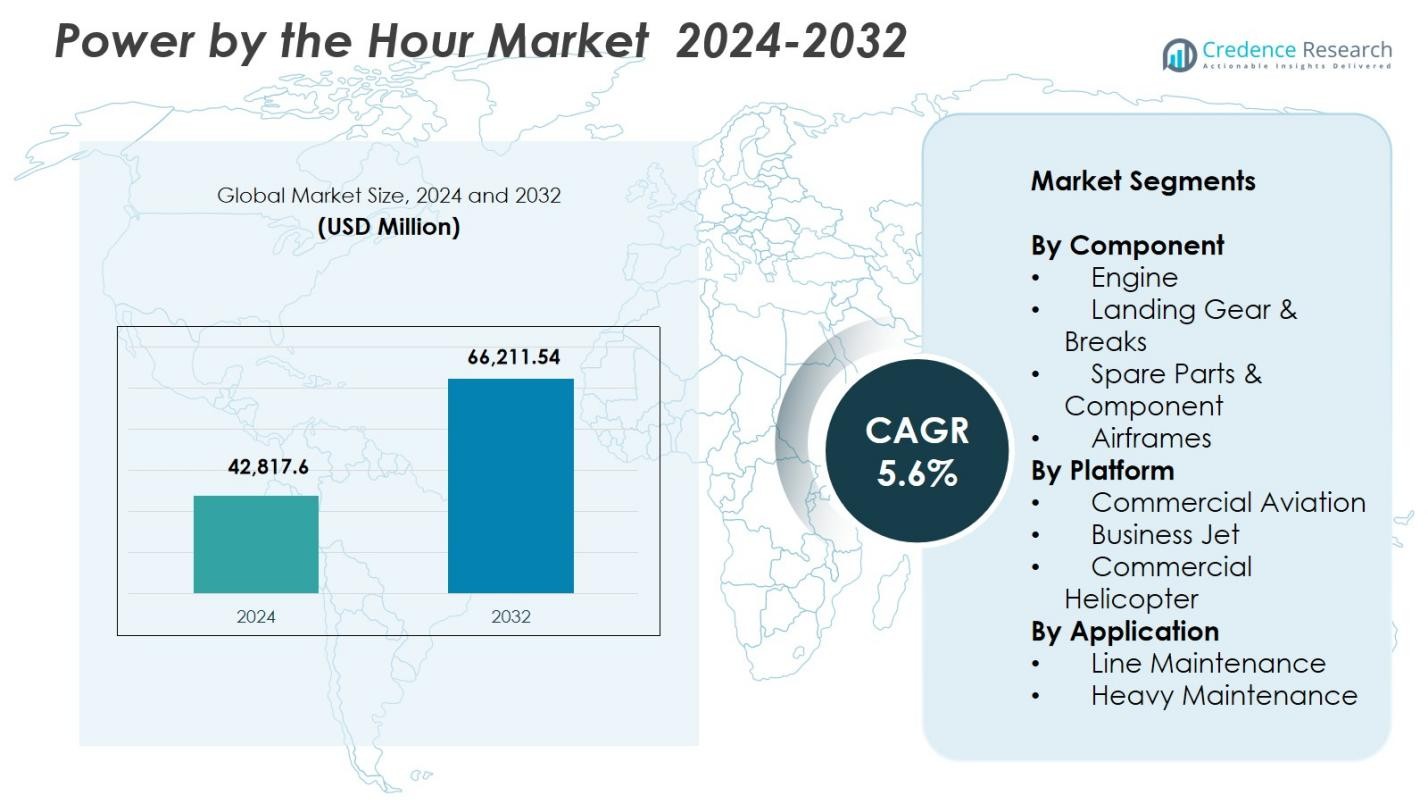

La taille du marché Power by the Hour était évaluée à 42 817,6 millions USD en 2024 et devrait atteindre 66 211,54 millions USD d’ici 2032, avec un TCAC de 5,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché Power By The Hour 2024 |

42 817,6 millions USD |

| Marché Power By The Hour, TCAC |

5,6% |

| Taille du Marché Power By The Hour 2032 |

66 211,54 millions USD |

Le marché Power by the Hour est façonné par des acteurs de premier plan tels que Lufthansa Technik, Rolls-Royce plc, United Technologies, MTU Aero Engines AG, Textron Inc., A J Walter Aviation Limited, AAR, AFI KLM E&M, Turkish Technic et GE Aviation, qui renforcent tous leur présence grâce à des programmes de maintenance à long terme, des diagnostics prédictifs et des réseaux de services mondiaux. Ces entreprises se concentrent sur la gestion du cycle de vie des moteurs, la mise en commun des composants et les capacités de MRO numériques pour soutenir une fiabilité opérationnelle élevée pour les compagnies aériennes et les opérateurs d’aviation d’affaires. Régionalement, l’Amérique du Nord domine le marché avec une part de 37,6 %, stimulée par une grande flotte commerciale, une forte adoption des contrats PBH et des investissements continus dans les technologies de maintenance avancées.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché Power by the Hour a atteint 42 817,6 millions USD en 2024 et croîtra à un TCAC de 5,6 % pendant la période de prévision.

- Le marché se développe à mesure que les compagnies aériennes privilégient des coûts de maintenance prévisibles et adoptent des contrats PBH pour améliorer l’efficacité opérationnelle et réduire les temps d’arrêt des moteurs et des composants critiques.

- Une tendance clé est l’utilisation croissante des outils MRO numériques et de la maintenance prédictive, tandis que le segment des moteurs est en tête avec une part de 46,3 % en raison de la fréquence élevée de remplacement et de la forte adoption des services soutenus par les OEM.

- Les acteurs de premier plan étendent les réseaux de services mondiaux et les programmes de maintenance à long terme, renforçant la consolidation du marché parmi les OEM, les MRO et les spécialistes des composants.

- Régionalement, l’Amérique du Nord détient 37,6 %, suivie de l’Europe à 29,4 % et de l’Asie-Pacifique à 22,8 %, stimulée par une forte expansion de la flotte et une adoption accrue des solutions de maintenance structurée du cycle de vie.

Analyse de la Segmentation du Marché :

Par Composant :

Le marché Power by the Hour montre une forte domination du segment des moteurs, détenant 46,3 % de part en 2024, stimulée par la demande croissante pour la surveillance de la santé des moteurs, l’analyse de maintenance prédictive et les accords de service à long terme rentables. Les compagnies aériennes dépendent de plus en plus des forfaits de services soutenus par les OEM pour réduire les temps d’arrêt et améliorer la fiabilité du cycle de vie des moteurs. Le train d’atterrissage et les freins représentent 21,4 % de part, suivis des pièces de rechange et composants à 18,7 % et des cellules à 13,6 %. La modernisation croissante de la flotte et la fréquence élevée de remplacement des composants moteurs continuent de renforcer le leadership du segment des moteurs.

- Par exemple, le programme TotalCare de Rolls-Royce utilise l’analyse de données en temps réel des moteurs pour optimiser la planification de la maintenance, réduisant ainsi considérablement les réparations non planifiées.

Par Plateforme :

Dans la catégorie des plateformes, l’aviation commerciale domine avec une part de marché de 58,9 % en 2024, soutenue par l’expansion du trafic passagers mondial, des taux d’utilisation des avions plus élevés et une dépendance croissante aux contrats de service de maintenance à long terme. Les jets d’affaires représentent 23,1 % de part, soutenus par une activité de charter accrue et une expansion des flottes privées, tandis que les hélicoptères commerciaux détiennent 18,0 % de part en raison de la demande croissante dans les opérations offshore et les services d’urgence. Les compagnies aériennes privilégient des coûts de maintenance prévisibles et la continuité opérationnelle, renforçant la position dominante de l’aviation commerciale sur le marché Power by the Hour.

- Par exemple, JetSMART Airlines (Chili) a signé un contrat PBH (power-by-the-hour) de dix ans avec AJW Group pour sa flotte A320 CEO/NEO. L’accord inclut la fourniture de composants, les réparations (via l’installation AJW Technique à Montréal) et l’inventaire sur site au Chili, au Pérou et en Argentine pour soutenir la croissance de la flotte.

Par Application :

Dans le segment des applications, la maintenance en ligne domine avec une part de 62,4 % en 2024, stimulée par des contrôles opérationnels continus, une fréquence élevée de rotation des avions et le besoin de services de composants en temps réel pour éviter les retards de vol. La maintenance lourde représente 37,6 % de part alors que les opérateurs externalisent de plus en plus les contrôles majeurs, les révisions et les réparations structurelles à des fournisseurs MRO spécialisés. La croissance de la taille de la flotte mondiale, des réglementations strictes en matière de sécurité aérienne et le passage à des solutions de maintenance prédictive renforcent la position dominante de la maintenance en ligne sur le marché Power by the Hour.

Principaux moteurs de croissance

Demande croissante pour des programmes de maintenance à coût prévisible

Les compagnies aériennes adoptent de plus en plus les programmes Power by the Hour pour atteindre une maintenance à coût prévisible, réduire les dépenses imprévues et améliorer la stabilité opérationnelle. Ces modèles regroupent la maintenance, la réparation, la révision et les services de composants dans des accords à taux fixe, permettant aux opérateurs de gérer efficacement les budgets face à la volatilité des prix du carburant et aux coûts d’exploitation élevés. À mesure que les flottes mondiales s’étendent et que les taux d’utilisation augmentent, les transporteurs recherchent des structures de maintenance qui minimisent les temps d’arrêt et optimisent les coûts du cycle de vie, renforçant les partenariats de service à long terme entre les OEM, les MRO et les opérateurs.

- Par exemple, le programme PBH d’AJW Group pour Air Transat a atteint un taux de résolution au premier passage de 92 %, réduisant la maintenance non planifiée de 18 % jusqu’en 2023.

Expansion et modernisation des flottes dans l’aviation commerciale

La croissance continue du transport aérien mondial entraîne des investissements significatifs dans les avions de nouvelle génération équipés de moteurs et d’avioniques avancés nécessitant des contrats de service à long terme spécialisés. Les compagnies aériennes modernisent leurs flottes pour améliorer l’efficacité énergétique et la durabilité, augmentant leur dépendance aux programmes de maintenance soutenus par les OEM qui garantissent la fiabilité des performances. À mesure que le trafic aérien s’accélère dans les économies émergentes et que les grands transporteurs étendent leurs réseaux de routes, la demande pour des solutions de maintenance complètes s’intensifie, renforçant l’adoption des modèles de service Power by the Hour dans les plateformes d’aviation commerciale et d’affaires.

- Par exemple, Vietjet Thaïlande a conclu un accord de soutien à long terme Power by the Hour avec AFI KLM E&M couvrant ses 50 avions Boeing 737-8, garantissant une maintenance prévisible et la disponibilité des composants alors que la compagnie aérienne étend ses opérations.

Progrès dans la Maintenance Prédictive et les Solutions MRO Numériques

L’intégration des analyses pilotées par l’IA, des capteurs IoT et des jumeaux numériques améliore considérablement la surveillance en temps réel des moteurs, des systèmes avioniques et des composants critiques, renforçant la proposition de valeur des services Power by the Hour. Les outils de maintenance prédictive permettent une détection précoce des pannes, des cycles de remplacement de pièces optimisés et des perturbations opérationnelles réduites. Alors que les compagnies aériennes privilégient une haute disponibilité des avions et une planification de maintenance optimisée par les données, les plateformes MRO numériques renforcent la transition vers des accords de service basés sur les résultats. Ces technologies améliorent l’efficacité des coûts, prolongent la durée de vie des actifs et soutiennent la prise de décision basée sur les données pour les opérateurs et les prestataires de services.

Tendances Clés & Opportunités

Adoption Croissante des Contrats de Service OEM à Long Terme

Les OEMs élargissent de plus en plus les accords de service à long terme associés aux achats d’avions ou de moteurs, créant ainsi de solides flux de revenus après-vente. Les compagnies aériennes bénéficient d’une qualité de service garantie, d’une disponibilité assurée des composants et d’un risque de maintenance réduit, renforçant l’attrait des contrats PBH. Alors que la complexité réglementaire augmente et que les flottes intègrent des technologies de propulsion avancées, les OEMs ont des opportunités d’intégrer des services de cycle de vie plus approfondis. Cette tendance positionne les OEMs en tant que partenaires de service complets, ouvrant la voie à des offres de maintenance de style abonnement à forte marge qui soutiennent une croissance après-vente prévisible et évolutive.

- Par exemple, le service EngineWise de Pratt & Whitney offre aux compagnies aériennes des plans de maintenance à coût fixe qui améliorent la certitude des coûts et la fiabilité opérationnelle.

Expansion des Programmes PBH aux Jets d’Affaires et aux Flottes d’Hélicoptères

Les opérateurs d’aviation d’affaires et les prestataires de services d’hélicoptères adoptent de plus en plus les modèles PBH pour soutenir des opérations critiques, y compris le transport médical, la logistique offshore et les voyages d’affaires. Ces flottes privilégient une haute fiabilité de départ et un temps d’arrêt minimal, créant des opportunités pour des programmes PBH spécialisés et adaptés à la plateforme. Alors que la demande pour des plans de maintenance premium augmente, les entreprises MRO et les OEMs introduisent des accords flexibles basés sur l’utilisation qui couvrent les moteurs, les systèmes avioniques et les composants dynamiques. La tendance élargit la pénétration des PBH au-delà des compagnies aériennes commerciales et renforce les opportunités après-vente dans divers segments de l’aviation.

- Par exemple, Airbus Helicopters a introduit le service HCare Smart pour sa flotte H145 qui ajuste la maintenance en fonction des heures de vol réelles pour optimiser les coûts et le temps d’arrêt.

Défis Clés

Forte Dépendance aux Écosystèmes Après-Vente Contrôlés par les OEM

Le marché fait face à des défis structurels en raison de la domination des OEMs dans les segments clés des moteurs et des composants, limitant la flexibilité des prix pour les compagnies aériennes et les prestataires MRO indépendants. Les OEMs conservent souvent le contrôle sur les pièces propriétaires, les logiciels de diagnostic et les technologies de réparation, entraînant des coûts de service plus élevés et une concurrence réduite dans l’après-vente. Cette dépendance limite la capacité des opérateurs à négocier les conditions et exerce une pression sur les marges des MRO tiers. Alors que les flottes adoptent des moteurs de nouvelle génération avec des restrictions de propriété intellectuelle plus strictes, équilibrer le contrôle des coûts avec la dépendance aux OEM devient de plus en plus difficile pour les opérateurs.

Structures de Contrats Complexes et Risques de Variabilité d’Utilisation

Les accords PBH impliquent des termes complexes liés aux heures de vol, aux cycles, aux environnements d’exploitation et aux schémas d’usure des composants, créant des défis pour des prévisions précises et un alignement de l’utilisation. Les compagnies aériennes opérant sur des routes diversifiées ou faisant face à une demande fluctuante peuvent rencontrer des décalages entre les niveaux de service contractés et les besoins réels de maintenance. Une sur- ou sous-utilisation peut entraîner des inefficacités financières, des litiges ou des renégociations. La complexité s’intensifie pour les flottes mixtes et les avions loués, nécessitant des analyses sophistiquées, un suivi en temps réel et un partage de données transparent pour garantir des résultats contractuels optimaux pour toutes les parties prenantes.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord mène le marché Power by the Hour avec une part de 37,6 % en 2024, grâce à une grande base de flotte commerciale, une forte adoption des accords de service de maintenance à long terme et la présence de grands centres MRO et OEM. Les compagnies aériennes américaines comptent fortement sur les programmes PBH pour stabiliser les coûts de maintenance et améliorer la disponibilité des avions face à l’augmentation du trafic passagers. L’investissement continu dans les avions de nouvelle génération, les plateformes MRO numériques et les technologies de maintenance prédictive renforce encore le leadership de la région. L’activité croissante de l’aviation d’affaires et l’expansion des sociétés de leasing renforcent également la demande soutenue du marché.

Europe

L’Europe détient une part de 29,4 % en 2024, soutenue par un écosystème aéronautique bien établi, des réseaux de compagnies aériennes denses et de solides infrastructures MRO en Allemagne, en France et au Royaume-Uni. L’accent mis par la région sur la durabilité et la modernisation des flottes accélère l’adoption des accords PBH pour les avions économes en carburant et les moteurs avancés. Les transporteurs européens privilégient de plus en plus l’optimisation des coûts du cycle de vie et la conformité réglementaire, stimulant la demande pour des programmes de maintenance structurés. Les collaborations stratégiques entre OEM et fournisseurs MRO régionaux améliorent l’accessibilité des services, tandis que l’expansion des transporteurs à bas coût stimule l’intégration continue des programmes PBH dans les flottes d’avions monocouloirs et régionaux.

Asie-Pacifique

L’Asie-Pacifique représente une part de 22,8 % en 2024, émergeant comme la région à la croissance la plus rapide en raison de l’expansion rapide des flottes, de la demande croissante de voyages aériens et des investissements importants dans les avions de nouvelle génération. Les compagnies aériennes en Chine, en Inde, au Japon et en Asie du Sud-Est adoptent de plus en plus les contrats PBH pour réduire les risques opérationnels et assurer une utilisation élevée des avions sur des marchés compétitifs. La croissance de la capacité MRO, y compris de nouvelles installations de révision de moteurs et des hubs de maintenance numériques, accélère l’adoption régionale. L’expansion des transporteurs à bas coût et à service complet, combinée à l’augmentation de l’activité de l’aviation d’affaires, renforce l’influence croissante de l’Asie-Pacifique sur le marché Power by the Hour.

Amérique Latine

L’Amérique Latine détient une part de 6,1 % en 2024, portée par une expansion graduelle des flottes, une augmentation des voyages transfrontaliers et une adoption croissante des contrats de maintenance externalisés. Les compagnies aériennes au Brésil, au Mexique et en Colombie se tournent de plus en plus vers les programmes PBH pour gérer les flottes vieillissantes et naviguer dans des conditions économiques fluctuantes. Les opérateurs apprécient les coûts de maintenance prévisibles et l’amélioration de la disponibilité des avions, en particulier dans les régions avec une infrastructure MRO limitée. À mesure que les transporteurs régionaux modernisent leurs flottes et étendent leurs routes, la demande pour des services de maintenance structurés et rentables sur le cycle de vie devrait augmenter, soutenue par des partenariats avec des OEM mondiaux et des fournisseurs MRO tiers.

Moyen-Orient & Afrique

Le Moyen-Orient & l’Afrique représentent une part de 4,1 % en 2024, soutenue par une forte activité des principaux transporteurs du Golfe, l’expansion des compagnies aériennes régionales et des investissements croissants dans les centres de maintenance aérospatiale. Les initiatives de modernisation de la flotte, notamment parmi les opérateurs long-courriers, stimulent la demande pour des accords PBH couvrant les moteurs, les cellules et les composants critiques. L’accent mis par la région sur la fiabilité des routes de transit internationales renforce l’adoption de programmes de services structurés. L’Afrique montre une adoption croissante alors que les transporteurs recherchent la stabilité opérationnelle et la prévisibilité des coûts. Les expansions stratégiques de MRO aux Émirats Arabes Unis, en Arabie Saoudite et en Éthiopie renforcent encore la participation régionale au marché Power by the Hour.

Segmentation du marché :

Par Composant

- Moteur

- Train d’atterrissage & Freins

- Pièces de rechange & Composant

- Cellules

Par Plateforme

- Aviation commerciale

- Jet d’affaires

- Hélicoptère commercial

Par Application

- Maintenance en ligne

- Maintenance lourde

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché Power by the Hour est façonné par des acteurs clés tels que Lufthansa Technik, Rolls-Royce plc, United Technologies, MTU Aero Engines AG, Textron Inc., A J Walter Aviation Limited, AAR, AFI KLM E&M, Turkish Technic et GE Aviation. Ces entreprises renforcent leurs positions grâce à des accords de service à long terme, des forfaits de maintenance moteur et des programmes de soutien au cycle de vie adaptés aux flottes commerciales, d’affaires et d’hélicoptères. Les OEM conservent un avantage fort en intégrant des technologies de maintenance prédictive, des diagnostics propriétaires et des plateformes MRO numériques qui améliorent la fiabilité opérationnelle pour les opérateurs. Les fournisseurs de MRO étendent les réseaux de services mondiaux, introduisent des programmes de mise en commun de composants et collaborent avec des sociétés de leasing pour répondre à la demande croissante de maintenance de flotte. Les partenariats stratégiques, les expansions des installations de révision moteur et les investissements dans des solutions de maintenance basées sur les données continuent de définir la concurrence. Alors que les compagnies aériennes priorisent les coûts de maintenance prévisibles et la haute disponibilité des avions, les fournisseurs se concentrent sur l’innovation, la personnalisation des services et l’expansion de l’empreinte mondiale pour sécuriser des contrats PBH à long terme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs

- Turkish Technic

- MTU Aero Engines AG

- AAR

- Textron Inc.

- GE Aviation

- AFI KLM E&M

- Rolls-Royce plc

- United Technologies

- A J Walter Aviation Limited

- Lufthansa Technik

Développements récents

- En juillet 2025, Lufthansa Technik a prolongé les accords exclusifs de maintenance des moteurs et de Total Component Support (TCS) avec Air Canada, couvrant ses moteurs CFM56-5B et ses flottes Boeing 777/737 MAX jusqu’en 2032.

- En avril 2025, GE Aerospace et MTU Maintenance ont officialisé un accord à long terme pour entretenir les moteurs GEnx dans l’installation agrandie de Fort Worth, augmentant la capacité de maintenance et la portée du réseau.

- En novembre 2025, Etihad Engineering, Lufthansa Technik Middle East et GE Aerospace ont lancé un nouveau programme de formation à la maintenance pour former les ressortissants des Émirats arabes unis dans le MRO aéronautique, soutenant la croissance future de la main-d’œuvre dans la région.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le composant, l’application, la plateforme et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance régulière à mesure que les compagnies aériennes privilégieront de plus en plus des structures de coûts de maintenance prévisibles.

- L’adoption de la maintenance prédictive basée sur l’IA améliorera considérablement l’efficacité des programmes PBH et la fiabilité du cycle de vie.

- Les OEM continueront d’étendre les contrats de service à long terme, renforçant leur influence dans les écosystèmes mondiaux de l’après-vente.

- Les plateformes MRO numériques seront plus largement acceptées, accélérant les diagnostics en temps réel et la planification de la maintenance automatisée.

- La modernisation des flottes dans les segments commercial, d’affaires et d’hélicoptères stimulera une demande plus forte pour les accords PBH.

- L’expansion des infrastructures MRO dans les régions émergentes améliorera l’accessibilité des services et l’adoption des contrats.

- Les sociétés de leasing intégreront les offres PBH dans les packages de location d’avions pour attirer les opérateurs en quête de stabilité opérationnelle.

- Les initiatives de durabilité pousseront les compagnies aériennes vers des pratiques de gestion efficaces des moteurs et des composants soutenues par le PBH.

- Les partenariats entre OEM et MRO indépendants augmenteront pour soutenir les divers besoins de maintenance des flottes.

- L’augmentation du trafic aérien en Asie-Pacifique et au Moyen-Orient renforcera les opportunités d’expansion future du marché.