Aperçu du Marché

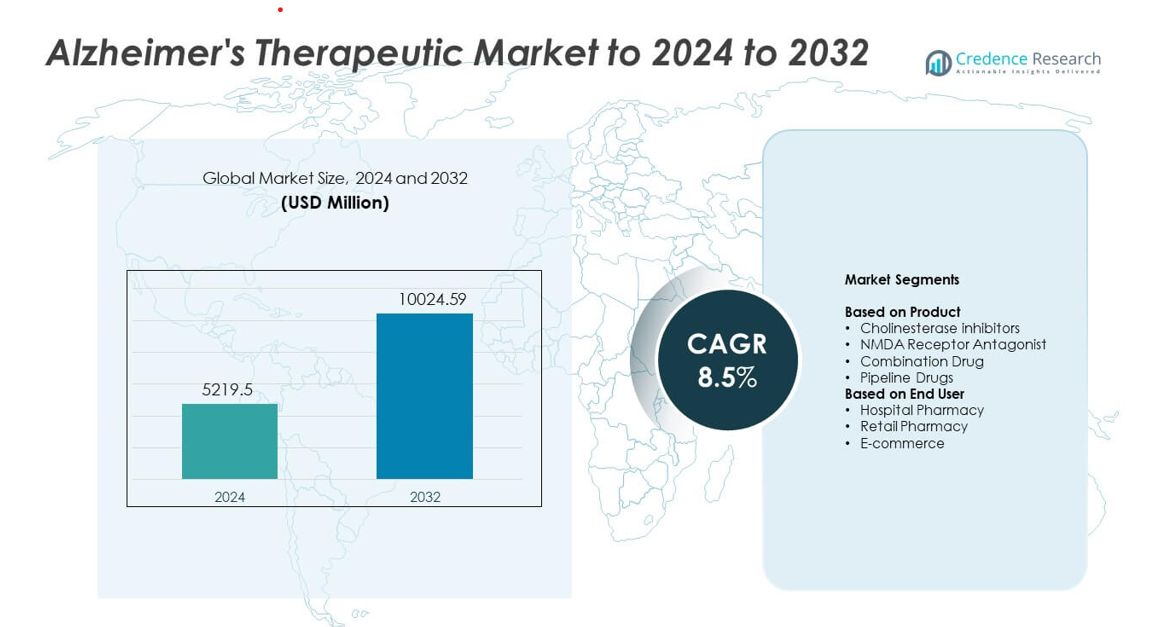

La taille du marché thérapeutique de l’Alzheimer était évaluée à 5219,5 millions USD en 2024 et devrait atteindre 10024,59 millions USD d’ici 2032, avec un TCAC de 8,5% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché Thérapeutique de l’Alzheimer 2024 |

5219,5 millions USD |

| Marché Thérapeutique de l’Alzheimer, TCAC |

8,5% |

| Taille du Marché Thérapeutique de l’Alzheimer 2032 |

10024,59 millions USD |

Le marché thérapeutique de l’Alzheimer est façonné par des acteurs majeurs tels que Johnson & Johnson Services, Inc., Novartis AG, AC Immune, TauRx Pharmaceuticals Ltd., F. Hoffmann La Roche Ltd., AbbVie Inc., Daiichi Sankyo Company, Limited, Biogen, Eisai Co., Ltd., H. Lundbeck A/S, et Adamas Pharmaceuticals, Inc. Ces entreprises font avancer le marché grâce à des pipelines solides, des thérapies basées sur des biomarqueurs et une adoption plus large des médicaments modificateurs de la maladie. L’Amérique du Nord a dominé le marché en 2024 avec une part de 41% grâce à des taux de diagnostic précoce, une couverture de remboursement étendue et une adoption rapide des traitements avancés. L’Europe a suivi avec une croissance stable soutenue par des systèmes de santé robustes et un accès thérapeutique en expansion.

Aperçus du Marché

- Le marché thérapeutique de l’Alzheimer a atteint 5219,5 millions USD en 2024 et atteindra 10024,59 millions USD d’ici 2032 avec un TCAC de 8,5%.

- L’augmentation de la prévalence de la maladie et l’adoption croissante des thérapies modifiant la maladie stimulent une forte demande, soutenue par des taux de diagnostic plus élevés et une acceptation clinique plus large des options de traitement avancées.

- Les principales tendances incluent l’expansion du traitement basé sur les biomarqueurs, la croissance des outils de surveillance numérique et un accent accru sur les approches thérapeutiques multi-voies pour améliorer les résultats à long terme.

- L’activité concurrentielle s’intensifie alors que les grandes entreprises renforcent leurs pipelines, avancent les programmes d’anticorps monoclonaux et élargissent l’accès mondial grâce à des approbations réglementaires et des partenariats stratégiques.

- L’Amérique du Nord a dominé le marché avec une part de 41% en 2024, suivie par l’Europe à 29%, tandis que l’Asie-Pacifique a montré la croissance la plus rapide avec 21%; les inhibiteurs de la cholinestérase ont détenu la part de segment la plus élevée à environ 46%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Produit

Les inhibiteurs de la cholinestérase ont détenu la part dominante en 2024 avec environ 46% du marché thérapeutique de l’Alzheimer. Une forte demande est venue de leur rôle établi dans la gestion du déclin cognitif à travers les stades légers à modérés. Une adoption clinique plus large et un soutien d’assurance étendu ont aidé ce groupe à maintenir son leadership. Les antagonistes des récepteurs NMDA ont vu une adoption stable en raison des avantages dans les symptômes modérés à sévères. Les médicaments combinés ont gagné en traction alors que les médecins recherchaient des approches multi-voies. Les médicaments en développement ont continué à s’étendre alors que de nouveaux anticorps monoclonaux et candidats modifiant la maladie avançaient dans les essais de phase avancée.

- Par exemple, Eisai a confirmé lors de l’essai CLARITY-AD Phase III (novembre 2022) que le lecanemab a réduit les niveaux de plaques amyloïdes de 55,48 centiloïdes en moyenne sur 18 mois, basé sur la quantification par PET-scan impliquant 1 795 participants.

Par Utilisateur Final

La pharmacie hospitalière a dominé le marché en 2024 avec près de 48 % de part. Les hôpitaux ont pris la tête en raison de taux de diagnostic plus élevés, de l’accès aux spécialistes et du démarrage rapide de la thérapie pour les cas modérés à sévères. Un contrôle strict des prescriptions et des plans de traitement structurés ont soutenu une utilisation plus élevée. Les pharmacies de détail ont montré une croissance stable à mesure que les cas bénins et les prescriptions chroniques augmentaient dans les milieux communautaires. Le commerce électronique s’est développé à un rythme plus rapide en raison de la demande croissante pour la livraison à domicile, le renouvellement numérique des prescriptions et les outils améliorés d’adhésion des patients.

- Par exemple, dans son rapport annuel 2023, CVS Health a rapporté que son segment PBM, CVS Caremark, a traité environ 2,3 milliards de demandes de pharmacie sur une base équivalente de 30 jours en 2023

Principaux Facteurs de Croissance

Augmentation de la prévalence de la maladie d’Alzheimer

Les cas mondiaux d’Alzheimer continuent d’augmenter en raison du vieillissement croissant des populations et de l’espérance de vie plus longue. Des taux de diagnostic plus élevés stimulent la demande pour une intervention médicale précoce et une thérapie à long terme. Les systèmes de santé élargissent les programmes de dépistage, ce qui augmente les volumes de traitement dans les hôpitaux et les cliniques. Les fabricants de médicaments répondent par une disponibilité plus large des produits et des formulations améliorées qui soutiennent un meilleur contrôle des symptômes. Ce bassin croissant de patients reste le moteur le plus influent de l’expansion du marché.

- Par exemple, l’Organisation mondiale de la santé a déclaré en 2023 que les cas mondiaux d’Alzheimer ont atteint environ 55 millions, avec des projections augmentant de près de 10 millions de nouveaux cas de démence chaque année.

Progrès dans les thérapies modifiant la maladie

De nouvelles recherches sur les anticorps monoclonaux et les médicaments ciblant l’amyloïde renforcent le pipeline pour le traitement modifiant la maladie. Les récentes approbations et les essais de phase avancée renforcent la confiance dans les thérapies de nouvelle génération. Ces médicaments offrent une valeur clinique plus profonde en ralentissant la progression plutôt qu’en traitant uniquement les symptômes. Un investissement fort des entreprises pharmaceutiques mondiales accélère l’innovation et l’élan réglementaire. Ces progrès créent un moteur de croissance majeur pour l’expansion à long terme du marché.

- Par exemple, l’analyse de l’essai EMERGE Phase III (Étude 302) de Biogen a rapporté que l’aducanumab a réduit les niveaux de plaques amyloïdes d’environ 60,8 centiloïdes dans les groupes à forte dose sur une période de traitement de 18 mois, validée par imagerie PET.

Augmentation des dépenses de santé et politiques de soutien

Les gouvernements et les assureurs augmentent le financement pour les soins neurodégénératifs en raison du fardeau social et économique croissant. Les programmes de remboursement de soutien aident à améliorer l’accès aux thérapies premium. Les hôpitaux adoptent des parcours de soins structurés pour améliorer les résultats des traitements, ce qui augmente la demande de prescriptions. Les agences de santé publique promeuvent des campagnes de sensibilisation et de détection précoce. Ces actions combinées font de ce moteur l’une des forces les plus puissantes façonnant la croissance du marché.

Tendances Clés & Opportunités

Passage vers un traitement de précision basé sur les biomarqueurs

Le développement de thérapies se dirige vers des mécanismes ciblés qui reposent sur des biomarqueurs et des diagnostics numériques. L’utilisation croissante des PET scans et des tests sanguins améliore la sélection des patients pour des thérapies avancées. Les approches de précision augmentent les taux de succès des traitements et créent de nouvelles opportunités pour des modèles de soins personnalisés. Les entreprises pharmaceutiques investissent dans des conceptions d’essais avancées pour mieux assortir les profils de médicaments à la biologie des patients. Cette tendance redéfinit les stratégies thérapeutiques futures.

- Par exemple, C2N Diagnostics a rapporté en 2021 que son test sanguin original PrecivityAD avait une limite de détection (LoD) pour le plasma Aβ42 à 2 pg/mL et était linéaire jusqu’à 254 pg/mL, tandis que l’erreur totale admissible (TAE) requise pour la mesure de l’Aβ42 était définie à 4 pg/mL (ou 20 %, selon la valeur la plus élevée).

Expansion des approches thérapeutiques combinées et multi-voies

Les chercheurs explorent des combinaisons qui ciblent plusieurs voies telles que l’amyloïde, la tau et l’inflammation. Ces approches visent à offrir un impact clinique plus fort en abordant plusieurs mécanismes de la maladie. Les régimes combinés suscitent l’intérêt des cliniciens traitant les stades modérés à sévères. Les partenariats entre entreprises biotechnologiques se développent à mesure que les entreprises co-développent de nouvelles thérapies à double action. Cette tendance crée de nouvelles opportunités pour une expansion large du portefeuille.

- Par exemple, dans l’étude pivot TRAILBLAZER-ALZ 2 de Phase III, Eli Lilly a rapporté en 2023 que le traitement par donanemab ralentissait le déclin clinique de 35 % dans la population d’analyse principale (participants avec tau faible/moyenne) sur l’échelle intégrée de notation de la maladie d’Alzheimer (iADRS) par rapport au placebo sur 76 semaines.

Adoption croissante des outils numériques pour la gestion des maladies

Les plateformes de santé numérique aident à suivre les symptômes, soutiennent l’adhésion aux médicaments et assistent les aidants. Les outils de surveillance à distance permettent aux cliniciens d’ajuster les plans thérapeutiques avec plus de précision. Les algorithmes basés sur l’IA améliorent la détection précoce et la gestion à long terme. Ces outils créent des opportunités pour des écosystèmes de traitement intégrés qui associent médicaments et soutien en temps réel. L’adoption se développe rapidement dans les soins à domicile et les établissements hospitaliers.

Principaux défis

Coûts élevés des traitements et accessibilité mondiale limitée

L’utilisation croissante de produits biologiques avancés augmente les dépenses globales en thérapie. De nombreuses régions font encore face à une couverture de remboursement limitée pour les traitements de grande valeur. Les barrières tarifaires réduisent l’adoption dans les pays à faible et moyen revenu. Les patients rencontrent souvent des retards dans le début du traitement en raison des écarts d’accessibilité financière. Ce défi reste un obstacle majeur à un accès équitable et généralisé aux traitements.

Complexité de la biologie de la maladie et lenteur du succès du développement de médicaments

La maladie d’Alzheimer reste difficile à traiter en raison de sa nature multifactorielle et de sa progression lente. De nombreux essais cliniques échouent à montrer des résultats significatifs, ce qui retarde le lancement de nouveaux produits. Les coûts de recherche élevés et la rigueur de la réglementation ajoutent une pression supplémentaire sur les délais de développement. Les fabricants de médicaments ont du mal à prédire la réponse des patients en raison de la variabilité des schémas de la maladie. Cette complexité scientifique reste un défi majeur pour l’avancement du marché.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part en 2024 avec environ 41 % du marché thérapeutique de la maladie d’Alzheimer. Un accès fort aux traitements avancés et une adoption précoce des médicaments modifiant la maladie ont soutenu son leadership. Des taux de diagnostic élevés, des tests de biomarqueurs répandus et une couverture de remboursement étendue ont aidé à accroître l’adoption des thérapies. Les grandes entreprises pharmaceutiques ont avancé les essais cliniques, ce qui a encore renforcé la croissance régionale. Les programmes de sensibilisation croissants, les systèmes de soutien aux aidants et les réseaux hospitaliers structurés ont amélioré la continuité des traitements à long terme. Ces facteurs ont maintenu l’Amérique du Nord comme le principal centre à la fois pour l’innovation et la demande commerciale.

Europe

L’Europe représentait près de 29 % de part en 2024. Des cadres de santé publique solides et un large accès aux outils d’évaluation cognitive ont soutenu une forte pénétration des traitements. Les pays avec des populations vieillissantes ont montré une croissance plus rapide car le dépistage précoce a amélioré l’identification des cas. Le soutien réglementaire pour les thérapies innovantes a augmenté l’intérêt pour les médicaments nouvellement approuvés. Les systèmes hospitaliers ont maintenu des parcours de soins structurés qui ont encouragé l’adhésion à long terme aux médicaments. Les partenariats pharmaceutiques dans des marchés clés tels que l’Allemagne, la France et le Royaume-Uni ont renforcé l’expansion de la recherche et du commerce dans la région.

Asie-Pacifique

L’Asie-Pacifique détenait environ 21 % de part en 2024 et montrait le potentiel de croissance le plus rapide. L’augmentation des populations gériatriques en Chine, au Japon et en Corée du Sud a augmenté les volumes de diagnostic. Les gouvernements ont élargi les cliniques de la mémoire et les programmes publics pour améliorer la détection précoce. L’élargissement de la couverture d’assurance médicale a aidé à accroître l’accès aux thérapies couramment prescrites. Les institutions de recherche régionales ont avancé les études sur les biomarqueurs et la neuroimagerie, ce qui a soutenu l’adoption de traitements avancés. L’amélioration des infrastructures de santé et un fort accent sur la formation des spécialistes ont encore stimulé le développement du marché.

Amérique latine

L’Amérique latine a capturé près de 6 % de part en 2024. L’adoption des traitements a augmenté à mesure que les campagnes de sensibilisation ont amélioré la compréhension des troubles neurodégénératifs. L’élargissement de l’accès aux soins de santé privés a soutenu la demande pour les médicaments standards et avancés. Les centres urbains ont montré une croissance plus rapide grâce à de meilleurs services de diagnostic et à la disponibilité de neurologues. La couverture de remboursement limitée est restée une contrainte, mais l’expansion progressive des programmes d’assurance a amélioré le soutien. Les partenariats entre les agences publiques et les distributeurs régionaux ont aidé à élargir la disponibilité des produits dans les principaux pays.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique détenaient près de 3 % de part en 2024. L’augmentation de l’espérance de vie et le signalement accru des troubles cognitifs ont augmenté le besoin de soins spécialisés. Les pays du Golfe ont investi dans des centres de la mémoire et des outils de diagnostic avancés, ce qui a amélioré la détection précoce. L’accès aux thérapies innovantes est resté limité dans plusieurs régions, mais l’amélioration des systèmes d’approvisionnement a augmenté la disponibilité dans les marchés clés. Les autorités de santé publique ont promu des programmes de sensibilisation axés sur l’intervention précoce. Ces mesures ont aidé la région à élargir progressivement son paysage thérapeutique pour la maladie d’Alzheimer.

Segmentation du marché :

Par produit

- Inhibiteurs de la cholinestérase

- Antagoniste des récepteurs NMDA

- Médicament combiné

- Médicaments en développement

Par utilisateur final

- Pharmacie hospitalière

- Pharmacie de détail

- E-commerce

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché thérapeutique de l’Alzheimer inclut des acteurs majeurs tels que Johnson & Johnson Services, Inc., Novartis AG, AC Immune, TauRx Pharmaceuticals Ltd., F. Hoffmann La Roche Ltd., AbbVie Inc., Daiichi Sankyo Company, Limited, Biogen, Eisai Co., Ltd., H. Lundbeck A/S, et Adamas Pharmaceuticals, Inc. Les entreprises leaders se concentrent sur l’expansion des portefeuilles à travers des thérapies modifiant la maladie, des anticorps monoclonaux, et des actifs de pipeline de nouvelle génération. La plupart des entreprises investissent massivement dans des essais cliniques de phase avancée pour améliorer l’efficacité et ralentir la progression de la maladie. Les partenariats stratégiques renforcent la recherche sur les biomarqueurs, les diagnostics numériques, et les modèles de traitement basés sur la précision. Les entreprises améliorent également leur présence sur le marché mondial grâce aux approbations réglementaires, à l’expansion des remboursements, et aux collaborations avec des instituts de recherche. L’innovation continue dans les approches ciblant l’amyloïde et axées sur la tau guide la concurrence, tandis qu’un accent croissant sur la détection précoce soutient la croissance commerciale à long terme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Johnson & Johnson Services, Inc. (États-Unis)

- Novartis AG (Suisse)

- AC Immune (Suisse)

- TauRx Pharmaceuticals Ltd. (Royaume-Uni)

- Hoffmann La Roche Ltd. (Suisse)

- AbbVie Inc. (Allergan Plc.) (États-Unis)

- Daiichi Sankyo Company, Limited (Japon)

- Biogen (États-Unis)

- Eisai Co., Ltd. (Japon)

- Lundbeck A/S (Danemark)

- Adamas Pharmaceuticals, Inc. (États-Unis)

Développements Récents

- En 2024, Otsuka et Lundbeck ont présenté de nouvelles analyses post-hoc de Phase 3 et d’essai d’extension à l’AAIC 2024 montrant que REXULTI (brexpiprazole) maintient les améliorations de l’agitation liée à la démence d’Alzheimer et soutient la réduction de la charge des aidants sur 24 semaines.

- En 2024, AbbVie a annoncé un accord pour acquérir Aliada Therapeutics, ajoutant ALIA-1758, un candidat anticorps transporté à travers la barrière hémato-encéphalique qui inclut Alzheimer comme indication cible, renforçant ainsi son pipeline de neurodégénérescence précoce.

- En 2024, Eisai a annoncé de nouveaux lancements et des progrès d’étiquetage pour Leqembi, y compris un déploiement mondial plus large, avant d’obtenir l’approbation de l’UE avec Biogen en avril 2025 pour l’Alzheimer symptomatique précoce.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour des thérapies avancées contre Alzheimer augmentera à mesure que le vieillissement mondial s’accélère.

- Les traitements modifiant la maladie seront plus largement adoptés avec des preuves cliniques plus solides.

- Le diagnostic basé sur les biomarqueurs s’étendra et soutiendra une sélection de patients plus précise.

- Les thérapies combinées se développeront à mesure que les approches multi-voies montrent des résultats améliorés.

- Les outils de santé numérique amélioreront le suivi, l’adhésion et le traitement personnalisé.

- L’investissement pharmaceutique dans la recherche sur la neurodégénérescence continuera d’augmenter.

- Les cadres de remboursement se renforceront pour améliorer l’accès aux thérapies de haute valeur.

- Les marchés émergents adopteront des traitements modernes à mesure que l’infrastructure de santé s’améliore.

- Les études de données du monde réel façonneront les futures directives et voies de traitement.

- Les collaborations entre les entreprises de biotechnologie et les centres académiques accéléreront la découverte de médicaments.