Panoramica del Mercato

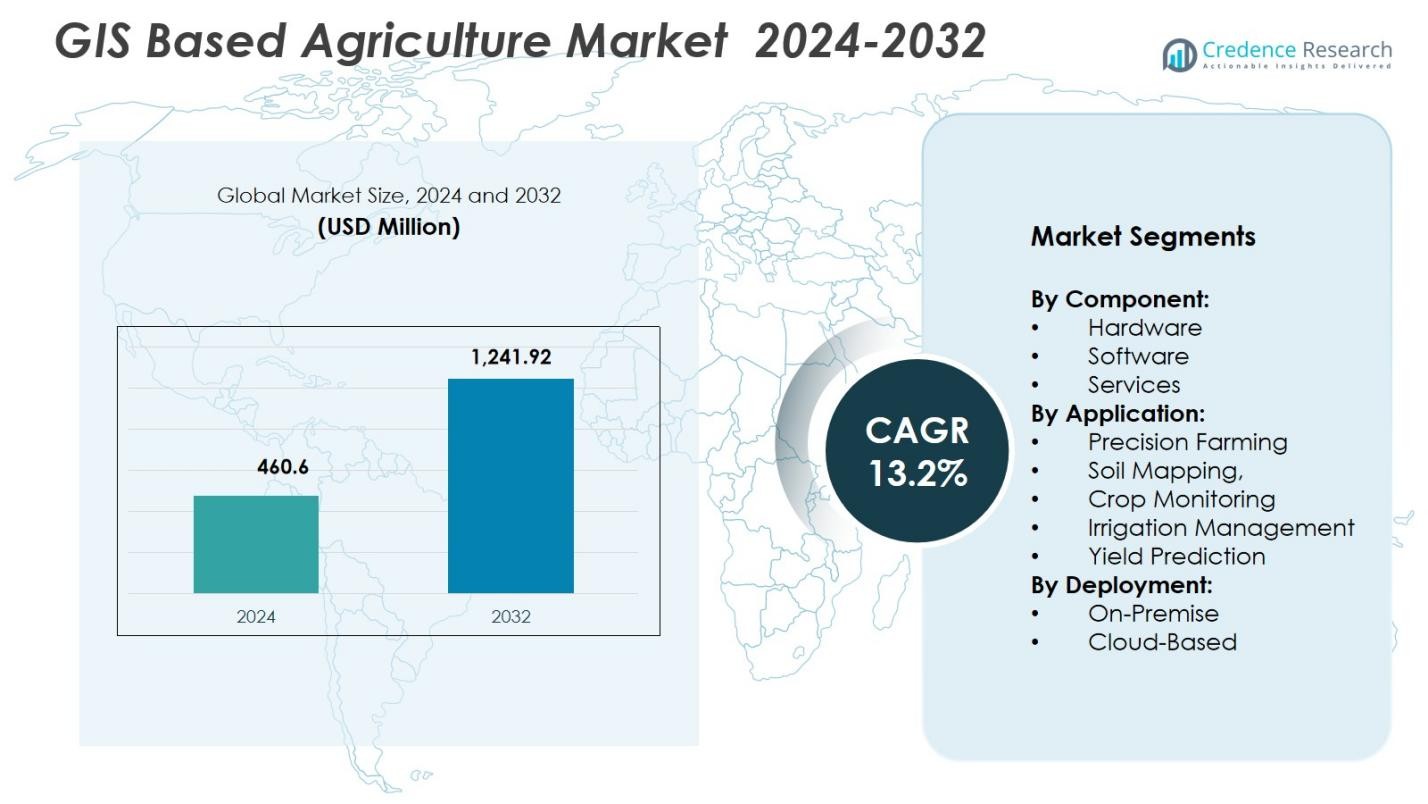

La dimensione del mercato dell’agricoltura basata su GIS è stata valutata a 460,6 milioni di USD nel 2024 e si prevede che raggiungerà 1.241,92 milioni di USD entro il 2032, con un CAGR del 13,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Agricoltura Basata su GIS 2024 |

460,6 milioni di USD |

| Agricoltura Basata su GIS, CAGR |

13,2% |

| Dimensione del Mercato dell’Agricoltura Basata su GIS 2032 |

1.241,92 milioni di USD |

Il mercato dell’agricoltura basata su GIS è guidato da leader come Trimble Inc., Hexagon AB, ESRI, SuperMap Software, Deere & Company, AGCO Corporation, Raven Industries, Ag Leader Technology, Topcon Corporation e Kubota Corporation, tutti impegnati a migliorare le capacità geospaziali per l’agricoltura di precisione. Queste aziende si concentrano sul miglioramento del software GIS, della mappatura satellitare, dei sistemi GNSS e delle analisi basate su cloud per supportare il processo decisionale in tempo reale in diverse operazioni agricole. A livello regionale, il Nord America guida il mercato con una quota del 38,4%, supportato da un’elevata adozione digitale e una forte infrastruttura agritech, seguito dall’Europa con il 27,6% e dall’Asia-Pacifico con il 23,1%, riflettendo la rapida espansione delle pratiche di agricoltura intelligente.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dell’agricoltura basata su GIS ha raggiunto 460,6 milioni di USD nel 2024 e crescerà a un CAGR del 13,2% fino al 2032, guidato dall’aumento dell’adozione dell’agricoltura digitale.

- La forte domanda di soluzioni per l’agricoltura di precisione agisce come un motore chiave del mercato, con il segmento dell’Agricoltura di Precisione che detiene una quota del 54,8% grazie all’uso diffuso di macchinari guidati da GPS e analisi geospaziali.

- Tendenze in evoluzione come la mappatura abilitata dall’IA, le immagini da droni e le piattaforme GIS basate su cloud continuano a migliorare le intuizioni sul campo in tempo reale e supportano il processo decisionale avanzato.

- I principali attori, tra cui Trimble, Hexagon, ESRI, John Deere e Topcon, si concentrano sull’espansione del software GIS, degli strumenti GNSS e delle soluzioni basate su satellite per rafforzare la presenza sul mercato.

- A livello regionale, il Nord America guida con una quota del 38,4%, seguito dall’Europa al 27,6% e dall’Asia-Pacifico al 23,1%, mentre la componente Software domina con una quota del 46,3% nel mercato globale.

Analisi della Segmentazione del Mercato:

Per Componente:

Il mercato dell’agricoltura basata su GIS è guidato dal segmento Software, che rappresenta una quota del 46,3% nel 2024, spinto dalla crescente necessità di analisi geospaziali in tempo reale, mappatura delle aziende agricole e strumenti di supporto decisionale. Gli agricoltori si affidano sempre più a piattaforme software abilitate al GIS per ottimizzare la salute del suolo, monitorare la variabilità delle colture e migliorare l’utilizzo degli input. L’hardware detiene una quota significativa poiché i dispositivi GNSS, i sensori e i droni espandono le capacità di precisione, mentre i servizi continuano a crescere man mano che gli agricoltori adottano soluzioni di consulenza, integrazione e formazione. La crescente digitalizzazione in agricoltura e la spinta verso la gestione agricola basata sui dati supportano il predominio del segmento software.

- Ad esempio, la piattaforma ArcGIS di ESRI è ampiamente adottata per applicazioni di agricoltura di precisione, fornendo strumenti che aiutano a ottimizzare l’uso dell’irrigazione e dei fertilizzanti

Per Applicazione:

L’Agricoltura di Precisione domina il segmento delle applicazioni con una quota del 54,8% nel 2024, supportata da una forte adozione di macchinari guidati da GPS, analisi spaziali e applicazioni ottimizzate a tasso variabile. Gli agricoltori utilizzano strumenti GIS per migliorare la precisione della semina, monitorare le prestazioni delle colture e ridurre i costi operativi. La Mappatura del Suolo e il Monitoraggio delle Colture guadagnano terreno poiché il telerilevamento e i sensori da campo basati su IoT migliorano l’accuratezza dei dati. La Gestione dell’Irrigazione e la Previsione della Produzione mostrano una crescita costante a causa della crescente scarsità d’acqua, della variabilità climatica e della domanda di analisi predittive. L’agricoltura di precisione mantiene la leadership mentre la trasformazione digitale accelera nell’agricoltura globale.

- Ad esempio, i trattori abilitati GPS di John Deere consentono agli agricoltori di aumentare la precisione della semina e ridurre gli sprechi di input, migliorando l’efficienza complessiva.

Per Implementazione:

Il modello di implementazione basato su Cloud guida con una quota del 62,5% nel 2024, grazie alla sua scalabilità, ai costi iniziali inferiori, all’accessibilità remota e all’integrazione senza soluzione di continuità con dataset geospaziali multi-sorgente. Le soluzioni GIS basate su Cloud consentono la collaborazione in tempo reale, aggiornamenti automatici e un’elaborazione efficiente dei dati per aziende agricole e agroimprese su larga scala. L’implementazione On-Premise mantiene rilevanza tra le imprese che richiedono alta sicurezza dei dati, flussi di lavoro personalizzati e pieno controllo sui database geospaziali. Tuttavia, i continui progressi nella sicurezza informatica del cloud, nelle capacità analitiche e nei modelli basati su abbonamento assicurano che l’implementazione su cloud rimanga la scelta preferita per le operazioni agricole moderne abilitate al GIS.

Principali Fattori di Crescita

Espansione delle Pratiche di Agricoltura di Precisione

La rapida espansione dell’agricoltura di precisione serve come principale fattore di crescita per il Mercato Agricolo Basato su GIS. Gli agricoltori adottano sempre più strumenti integrati GIS per ottimizzare le attività di semina, fertilizzazione, irrigazione e protezione delle colture con alta precisione spaziale. L’uso crescente di attrezzature abilitate GPS, droni e sensori IoT accelera la domanda di analisi geospaziali, consentendo agli agricoltori di ridurre i costi operativi e migliorare la produttività. Man mano che l’agricoltura si sposta verso decisioni basate sui dati, le piattaforme GIS forniscono approfondimenti utili che migliorano i risultati delle rese e rafforzano la sostenibilità a lungo termine delle aziende agricole.

- Ad esempio, i droni agricoli di DJI, come l’Agras T30, consentono una spruzzatura aerea precisa, riducendo l’uso di pesticidi del 30% in media.

Adozione Crescente del Telerilevamento e delle Analisi Satellitari

La crescente dipendenza dalle tecnologie di telerilevamento aumenta significativamente le soluzioni agricole basate su GIS. Le immagini satellitari ad alta risoluzione, il monitoraggio basato su UAV e il rilevamento multispettrale consentono l’osservazione continua della salute delle colture, della variabilità del suolo, dello stress vegetativo e dei fattori ambientali. Questi strumenti supportano la rilevazione precoce dei problemi e interventi tempestivi, migliorando l’efficienza delle aziende agricole e minimizzando le perdite di resa. Con i progressi nei satelliti LEO e nei sistemi di droni a prezzi accessibili, gli agricoltori hanno accesso a dati di campo accurati e frequenti, aumentando il valore e l’adozione delle analisi guidate da GIS in diversi paesaggi agricoli.

- Ad esempio, Planet Labs gestisce una costellazione di oltre 200 satelliti LEO che forniscono immagini ad alta risoluzione giornaliere, permettendo agli agricoltori di monitorare i cambiamenti nella salute delle colture quasi in tempo reale.

Aumento dell’attenzione sull’ottimizzazione delle risorse e sulla sostenibilità

Le pratiche agricole orientate alla sostenibilità spingono fortemente l’adozione dei GIS poiché l’agricoltura globale affronta una crescente pressione per ottimizzare le risorse idriche, i fertilizzanti e il terreno. Gli strumenti GIS assistono nella gestione precisa dei nutrienti, nella pianificazione dell’allocazione dell’acqua e nell’identificazione delle zone di degrado del suolo, garantendo un utilizzo efficiente delle risorse. I governi e le aziende agritech promuovono la coltivazione sostenibile attraverso programmi supportati dai GIS che aiutano a ridurre le emissioni di gas serra e a minimizzare gli sprechi. Man mano che il passaggio verso un’agricoltura intelligente dal punto di vista climatico accelera, le piattaforme abilitate ai GIS diventano essenziali per costruire sistemi agricoli resilienti e supportare l’equilibrio ecologico a lungo termine.

Tendenze e Opportunità Chiave

Integrazione di AI, Machine Learning e Analisi Predittiva

Una tendenza principale che sta plasmando il mercato agricolo basato sui GIS è l’integrazione di AI e machine learning per migliorare l’analisi predittiva e automatizzare l’elaborazione dei dati spaziali. Algoritmi avanzati migliorano la previsione delle colture, la rilevazione delle malattie e l’identificazione delle anomalie utilizzando grandi set di dati derivati da satelliti e sensori. Questo crea opportunità per sistemi di consulenza intelligenti che supportano il processo decisionale agricolo in tempo reale. Man mano che le piattaforme guidate dall’AI continuano a evolversi, aprono la strada a modelli agricoli altamente automatizzati e centrati sulla precisione che aumentano la redditività e riducono l’intervento manuale.

- Ad esempio, il Centro Operativo di John Deere alimentato dall’AI utilizza il machine learning per analizzare i dati satellitari e dei sensori, consentendo agli agricoltori di ottimizzare i programmi di semina e irrigazione.

Crescita delle Piattaforme GIS Basate su Cloud e degli Ecosistemi Agricoli Digitali

La rapida espansione delle piattaforme GIS basate su cloud crea forti opportunità per ecosistemi agricoli digitali scalabili, accessibili e collaborativi. Il GIS su cloud consente un’archiviazione dati senza soluzione di continuità, un’elaborazione rapida di set di dati geospaziali ad alto volume e l’integrazione con dispositivi IoT e modelli climatici. Permette agli agricoltori e alle aziende agricole di accedere a dashboard analitici da qualsiasi luogo, migliorando l’adattabilità operativa. Man mano che i modelli basati su abbonamento crescono e la connettività migliora, le piattaforme GIS su cloud vengono sempre più adottate per la gestione agricola su larga scala, la collaborazione multiutente e il monitoraggio in tempo reale delle operazioni agricole distribuite.

- Ad esempio, la piattaforma Connected Farm di Trimble integra il GIS su cloud con sensori IoT per fornire dati in tempo reale sull’umidità del suolo e sul clima, migliorando la gestione dell’irrigazione su ampie aree coltivate.

Sfide Chiave

Alto Investimento Iniziale e Adozione Limitata della Tecnologia tra i Piccoli Agricoltori

Una sfida significativa nel mercato agricolo basato sui GIS è l’alto costo iniziale di hardware, software e sistemi di acquisizione dati, che rende difficile l’adozione per i piccoli e marginali agricoltori. Molte regioni mancano di adeguato supporto finanziario, alfabetizzazione digitale e infrastrutture necessarie per implementare efficacemente gli strumenti GIS. Questo crea un divario tecnologico che limita la penetrazione completa del mercato. Sebbene i programmi governativi e le sovvenzioni aiutino, l’adozione diffusa rimane ostacolata da problemi di accessibilità economica e dalla lenta transizione dalle pratiche agricole tradizionali alle soluzioni digitali.

Complessità dell’Integrazione dei Dati e Carenza di Personale Qualificato

Integrare dataset diversi—da satelliti, droni, sensori e attrezzature da campo—rappresenta una grande sfida operativa per i sistemi basati su GIS. Garantire l’accuratezza dei dati, l’interoperabilità e la compatibilità richiede competenze analitiche avanzate e conoscenze specializzate, di cui molte regioni agricole sono carenti. La carenza di professionisti GIS formati e analisti agritech rallenta l’implementazione e riduce l’efficienza dei sistemi di supporto decisionale. Inoltre, la gestione di grandi dataset geospaziali richiede un’infrastruttura IT robusta, spesso assente nelle aree agricole remote, ostacolando ulteriormente l’adozione senza intoppi delle tecnologie GIS.

Analisi Regionale

Nord America

Il Nord America guida il mercato dell’Agricoltura Basata su GIS con una quota del 38,4%, trainata da una forte adozione delle tecnologie di agricoltura di precisione, soluzioni avanzate di mappatura satellitare e un uso diffuso di macchinari abilitati al GPS. Gli Stati Uniti e il Canada beneficiano di un’elevata meccanizzazione agricola, un’infrastruttura digitale robusta e forti investimenti in piattaforme di agri-analitica. I programmi governativi che supportano l’agricoltura sostenibile e l’irrigazione efficiente accelerano ulteriormente l’implementazione del GIS. La presenza di grandi aziende agritech e l’integrazione rapida di droni e strumenti di telerilevamento rafforzano la leadership della regione, rendendo il Nord America il mercato più maturo per le soluzioni agricole abilitate al GIS.

Europa

L’Europa detiene una quota del 27,6% del mercato dell’Agricoltura Basata su GIS, supportata da rigide normative ambientali, incentivi della Politica Agricola Comune (PAC) e una rapida trasformazione digitale nei sistemi agricoli. Paesi come Germania, Francia e Paesi Bassi implementano sempre più strumenti GIS per la mappatura del suolo, il monitoraggio climatico e la gestione dei nutrienti. La regione dà priorità alla sostenibilità, tracciabilità e agricoltura a basso impatto di carbonio, incoraggiando l’adozione di analisi geospaziali ad alta precisione. Forti capacità di R&S, espansione dei progetti di agricoltura intelligente e crescente utilizzo di servizi basati su satellite dalle iniziative spaziali europee rafforzano ulteriormente l’adozione del GIS in tutta la regione.

Asia-Pacifico

L’Asia-Pacifico rappresenta una quota del 23,1% ed è la regione in più rapida crescita nel mercato dell’Agricoltura Basata su GIS grazie a grandi popolazioni agricole, espansione della penetrazione digitale e crescente supporto governativo per le iniziative di agricoltura intelligente. Cina, India, Giappone e Australia integrano sempre più il GIS per il monitoraggio delle colture, la pianificazione dell’irrigazione e la valutazione della resa. La crescente domanda di cibo, la variabilità climatica e la necessità di ottimizzazione delle risorse accelerano l’adozione nelle piccole e grandi aziende agricole. I progressi nella mappatura con droni, accessibilità delle immagini satellitari e startup agritech contribuiscono alla rapida scalabilità delle soluzioni GIS in tutta la regione.

America Latina

L’America Latina cattura una quota del 6,8%, trainata dalla modernizzazione in espansione dell’agrobusiness in Brasile, Argentina e Cile. La regione adotta strumenti GIS per migliorare le operazioni agricole su larga scala, la gestione delle piantagioni e il monitoraggio della salute delle colture nei settori della soia, canna da zucchero e caffè. L’uso crescente di droni, telerilevamento e analisi del suolo supporta una migliore gestione del territorio e produttività. Sebbene l’adozione rimanga disomogenea nelle aziende agricole più piccole, i crescenti investimenti negli ecosistemi di agricoltura digitale e la crescente consapevolezza delle pratiche agricole resilienti al clima rafforzano l’integrazione a lungo termine del GIS nella regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 4,1%, con un’adozione crescente di soluzioni GIS per affrontare la scarsità d’acqua, il degrado del suolo e le sfide agricole indotte dal clima. Paesi come Israele, Emirati Arabi Uniti, Sud Africa e Kenya sfruttano la gestione dell’irrigazione basata su GIS, tecniche di agricoltura nel deserto e sistemi di monitoraggio delle colture per migliorare l’efficienza delle aziende agricole. Gli investimenti in agricoltura intelligente, programmi di immagini satellitari e piattaforme di consulenza digitale stanno aumentando costantemente. Sebbene permangano limitazioni infrastrutturali, le crescenti iniziative governative e le partnership con aziende globali di agritech stanno accelerando l’adozione del GIS sia nelle aziende agricole commerciali che nei centri agricoli emergenti.

Segmentazioni di Mercato:

Per Componente:

- Hardware

- Software

- Servizi

Per Applicazione:

- Agricoltura di Precisione

- Mappatura del Suolo

- Monitoraggio delle Colture

- Gestione dell’Irrigazione

- Previsione della Produzione

Per Implementazione:

- On-Premise

- Basato su Cloud

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dell’agricoltura basata su GIS è modellato da attori leader come Trimble Inc., Hexagon AB, ESRI, SuperMap Software, Deere & Company, AGCO Corporation, Topcon Corporation, Raven Industries, Ag Leader Technology e Kubota Corporation, che guidano l’innovazione continua nelle tecnologie agricole geospaziali. Queste aziende si concentrano sull’espansione dei loro portafogli attraverso software GIS avanzati, sistemi GNSS ad alta precisione, strumenti di telerilevamento e piattaforme integrate di gestione agricola. Molti attori investono pesantemente in analisi basate su cloud, intelligenza artificiale per le colture e partnership per dati satellitari per fornire approfondimenti in tempo reale per aziende agricole grandi e piccole. Collaborazioni strategiche con startup agritech, fornitori di servizi di agricoltura digitale e agenzie governative rafforzano la presenza sul mercato e accelerano l’adozione della tecnologia. Inoltre, le aziende danno priorità allo sviluppo di soluzioni scalabili e facili da usare, su misura per diverse dimensioni aziendali, migliorando l’accessibilità nelle regioni in via di sviluppo. L’enfasi continua sulla sostenibilità, l’ottimizzazione delle risorse e il processo decisionale basato sui dati rimane centrale per la differenziazione competitiva nel settore dell’agricoltura basata su GIS.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Trimble Inc.

- Hexagon AB

- ESRI (Environmental Systems Research Institute)

- SuperMap Software Co., Ltd

- Deere & Company (John Deere)

- AGCO Corporation

- Raven Industries, Inc.

- Ag Leader Technology

- Topcon Corporation

- Kubota Corporation

Sviluppi Recenti

- Nel dicembre 2025, Esri India ha lanciato il suo nuovo software di elaborazione di immagini satellitari “Bharat ENVI,” mirato ad ampliare l’accesso ad analisi satellitari integrate nei settori dell’agricoltura e della pianificazione.

- Nel luglio 2025, Topcon Agriculture ha lanciato il sistema di controllo dell’altezza del braccio UC7 Plus, migliorando la precisione della spruzzatura e riducendo i costi di input e manutenzione per gli spruzzatori.

- Nel luglio 2024, Trimble ha esteso la sua lunga collaborazione GIS con ESRI per avanzare nelle soluzioni software geospaziali e di intelligenza locativa, rafforzando le offerte per i clienti nei settori dell’agricoltura, mappatura e infrastrutture.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Applicazione, Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato crescerà costantemente poiché gli strumenti di agricoltura di precisione diventeranno essenziali per ottimizzare le operazioni sul campo e migliorare la produttività complessiva delle aziende agricole.

- Le piattaforme GIS integrate con l’IA rafforzeranno le capacità predittive, consentendo agli agricoltori di anticipare le esigenze delle colture e agire con maggiore precisione.

- L’imaging con droni e satelliti si espanderà, fornendo approfondimenti multispettrali in tempo reale che supportano il monitoraggio tempestivo delle colture e gli interventi sul campo.

- Le soluzioni GIS basate su cloud domineranno grazie alla loro scalabilità, facile accessibilità e forte integrazione con gli ecosistemi agricoli digitali moderni.

- La pianificazione dell’irrigazione guidata dal GIS acquisirà importanza poiché gli agricoltori si concentrano sul miglioramento dell’efficienza idrica e sull’affrontare le sfide legate alle risorse climatiche.

- Le iniziative governative di agricoltura intelligente accelereranno l’adozione del GIS attraverso sussidi, programmi digitali e politiche agricole orientate alla sostenibilità.

- Le aziende agroalimentari espanderanno le reti GIS collegate all’IoT, migliorando la visibilità dei dati, la connettività sul campo e le capacità decisionali agronomiche in tempo reale.

- La mappatura della salute del suolo avanzerà significativamente, aiutando gli agricoltori a gestire la distribuzione dei nutrienti e a rafforzare la pianificazione della produttività del suolo a lungo termine.

- L’adozione tra le aziende agricole piccole e medie aumenterà poiché gli strumenti GIS accessibili e le piattaforme basate su abbonamento diventeranno ampiamente disponibili.

- Le collaborazioni strategiche tra aziende agritech e fornitori di dati satellitari miglioreranno la precisione spaziale e amplieranno le capacità di mappatura ad alta risoluzione.