Panoramica del Mercato

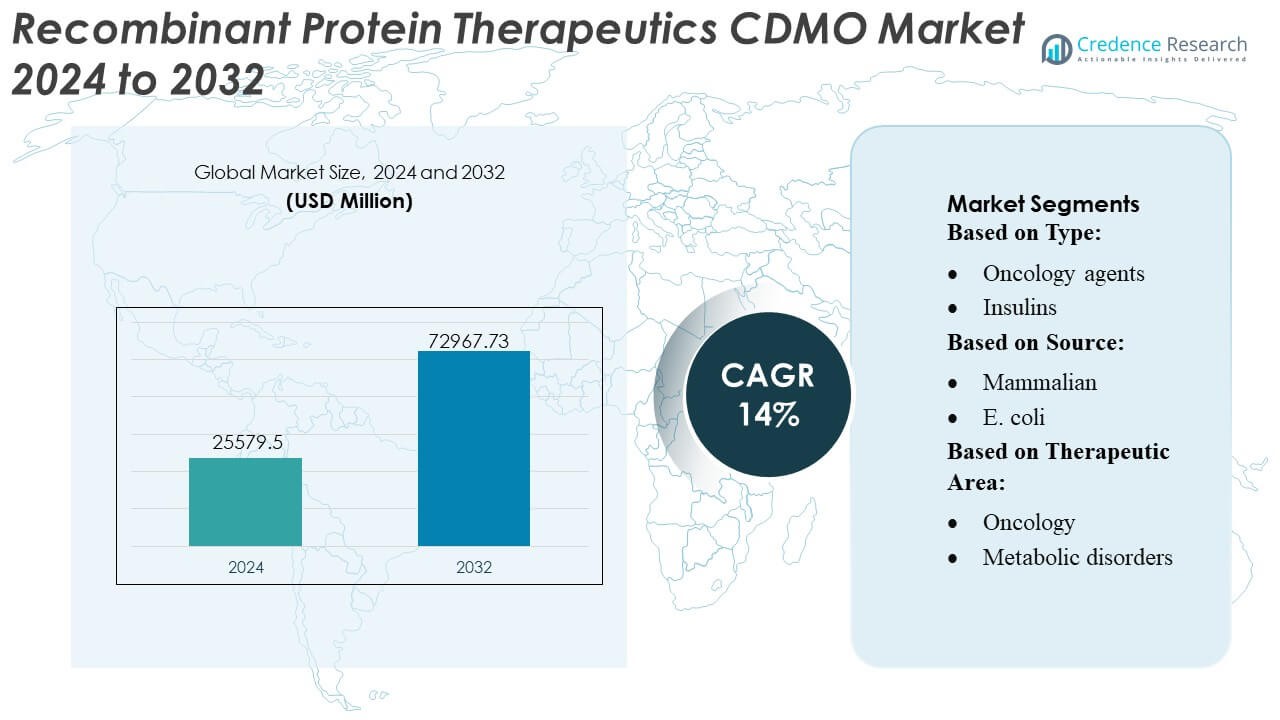

La dimensione del mercato dei CDMO per le Terapie Proteiche Ricombinanti è stata valutata a 25.579,5 milioni di USD nel 2024 ed è prevista raggiungere i 72.967,73 milioni di USD entro il 2032, con un CAGR del 14% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei CDMO per le Terapie Proteiche Ricombinanti 2024 |

USD 25.579,5 Milioni |

| Mercato dei CDMO per le Terapie Proteiche Ricombinanti, CAGR |

14% |

| Dimensione del Mercato dei CDMO per le Terapie Proteiche Ricombinanti 2032 |

USD 72.967,73 Milioni |

Il mercato dei CDMO per le Terapie Proteiche Ricombinanti è modellato da fornitori di servizi globalmente affermati che investono in ingegneria dell’espressione avanzata, piattaforme di bioproduzione scalabili e capacità integrate dallo sviluppo alla commercializzazione. Queste aziende rafforzano la competitività attraverso sistemi mammiferi e microbici ad alto rendimento, bioreattori monouso, processi a monte intensificati e tecnologie di purificazione robuste su misura per proteine ricombinanti complesse. Partnership strategiche con innovatori biotecnologici e un’infrastruttura analitica ampliata migliorano ulteriormente l’affidabilità e la prontezza regolatoria. Il Nord America rimane la regione leader con una quota di mercato del 38%, supportata da una forte concentrazione biofarmaceutica, capacità CDMO matura e domanda costante di servizi di sviluppo esternalizzati e produzione GMP.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei CDMO per le Terapie Proteiche Ricombinanti ha raggiunto i 25.579,5 milioni di USD nel 2024 ed è previsto che raggiunga i 72.967,73 milioni di USD entro il 2032 con un CAGR del 14%, riflettendo una rapida espansione guidata dall’aumento dello sviluppo di biologici e dalla domanda di produzione esternalizzata.

- I pipeline in crescita in oncologia, immunologia e malattie rare alimentano forti driver di mercato, supportati dall’elevata adozione di sistemi di espressione mammifera e tecnologie di bioprocessing continuo.

- Le tendenze di mercato evidenziano investimenti in bioreattori monouso, ottimizzazione dei processi abilitata dall’IA e sistemi a monte intensificati che aumentano il rendimento e riducono i tempi.

- Le dinamiche competitive si rafforzano mentre i CDMO globali espandono la capacità multi-sito, migliorano le capacità analitiche e formano partnership per supportare piattaforme proteiche ricombinanti complesse.

- L’analisi regionale mostra il Nord America in testa con una quota del 38%, mentre il segmento dell’espressione mammifera domina con oltre il 55% di quota, supportato dalla domanda di proteine terapeutiche di alta qualità.

Analisi della Segmentazione del Mercato:

Per Tipo

Gli agenti oncologici detengono la posizione dominante con una quota di mercato stimata del 32-34%, guidata dalla crescente domanda di biologici mirati, coniugati anticorpo-farmaco e immunoterapie di nuova generazione che richiedono capacità di espressione, purificazione e scalabilità ad alta precisione. I CDMO beneficiano dell’aumento dei volumi di outsourcing poiché le aziende biofarmaceutiche accelerano le pipeline per tumori solidi, tumori del sangue e indicazioni oncologiche rare. Gli agenti immunostimolanti e immunosoppressori mostrano anche un forte slancio poiché gli sviluppatori espandono i portafogli di citochine, checkpoint e proteine di fusione. L’aumento delle approvazioni regolatorie per le insuline biosimilari e l’ottimizzazione degli ormoni della crescita e dei fattori di coagulazione supportano ulteriormente l’espansione del segmento nelle reti globali di CDMO.

- Ad esempio, Merck offre un portafoglio di bioreattori monouso Mobius di varie dimensioni, inclusa una capacità di 2000 L, progettati per fornire flessibilità e scalabilità nella bioproduzione.

Per Fonte

I sistemi di espressione mammiferi guidano con una quota di mercato del 58-60%, alimentati dalla loro capacità di produrre proteine ricombinanti glicosilate complesse con alta bioattività e comparabilità clinica. I CDMO investono pesantemente nello sviluppo delle linee cellulari CHO, nei bioreattori intensificati e nell’ottimizzazione dei processi ad alta produttività per soddisfare la domanda di terapie oncologiche, autoimmuni e metaboliche. I sistemi E. coli continuano a guadagnare terreno per proteine non glicosilate e produzione di massa a costi contenuti. S. cerevisiae supporta antigeni vaccinali e enzimi selezionati, mentre i sistemi microbici e ibridi emergenti consentono uno sviluppo ad alto rendimento e rapida esecuzione per programmi in fase iniziale che cercano tempi accelerati.

- Ad esempio, Curia Global, Inc. ha riportato che la sua piattaforma proprietaria basata su CHO supporta esecuzioni in fed-batch raggiungendo titoli anticorpali di 7 g/L, e le sue strutture di fermentazione microbica operano reattori in acciaio inossidabile fino a 3.000 L, fornendo livelli di espressione proteica ricombinante superiori a 20 g/L in capacità di sistemi E. coli ottimizzati validate nell’espansione della produzione di biologici di Curia annunciata tramite la sua documentazione tecnica.

Per Area Terapeutica

L’oncologia rimane l’area terapeutica dominante con una quota di mercato del 35-37%, supportata da una forte pipeline di anticorpi monoclonali, bispecifici e proteine di fusione ricombinanti che richiedono tecnologie di piattaforma avanzate e capacità commerciali scalabili. I CDMO consentono una rapida fornitura di materiale clinico, un’ingegneria robusta delle linee cellulari e un’integrazione scalabile a monte-a valle che si allinea con percorsi regolatori accelerati. I disturbi immunologici rappresentano un segmento in rapida crescita a causa della crescente domanda di biologici che modulano le citochine e riequilibrano il sistema immunitario. Le malattie infettive e i disturbi metabolici mantengono esigenze di outsourcing stabili, mentre i programmi di ematologia e salute delle donne beneficiano di tecnologie di espressione migliorate e innovazione terapeutica di nicchia.

Principali Fattori di Crescita

- Espansione della Pipeline di Biologici e Aumento della Complessità delle Proteine Ricombinanti

La crescita accelera mentre le aziende farmaceutiche espandono le pipeline di biologici, concentrandosi su anticorpi monoclonali, proteine di fusione, citochine e proteine terapeutiche ingegnerizzate che richiedono competenze specializzate nello sviluppo. L’aumento della complessità molecolare spinge a fare affidamento su CDMO dotati di screening ad alto rendimento, ingegneria avanzata dell’espressione e tecnologie a monte scalabili. Le aziende biotecnologiche piccole e medie esternalizzano lo sviluppo iniziale attraverso la produzione commerciale per ridurre il carico di capitale. Questo cambiamento posiziona i CDMO come partner strategici che supportano tempi accelerati, miglioramento dell’ottimizzazione del rendimento e capacità flessibile necessaria per le terapie proteiche ricombinanti di nuova generazione.

- Ad esempio, la presenza manifatturiera globale di Ajinomoto include capacità di reattori e produzione che vanno da 50 L fino a 10.000 L, con una capacità totale di reattori nei suoi siti belgi che raggiunge i 590 m³, consentendo la scalabilità dal laboratorio alle quantità commerciali attraverso piccole molecole, intermedi e API biofarmaceutici.

- Adozione Crescente di Sistemi di Espressione Mammifera per Terapie di Alto Valore

L’espansione del mercato si rafforza con la crescente domanda di linee cellulari di mammiferi, in particolare cellule CHO, grazie alla loro qualità superiore del prodotto, modifiche post-traduzionali autentiche e accettazione regolatoria comprovata. Le aziende biofarmaceutiche preferiscono sempre più i sistemi mammiferi per agenti oncologici, terapie autoimmuni e immunomodulatori, incoraggiando i CDMO a investire in bioreattori ad alta efficienza, processi di perfusione intensificati e sistemi di coltura automatizzati. Produttività migliorata, modelli di glicosilazione stabili e ridotta variabilità del processo consentono una commercializzazione più rapida di biologici complessi, aumentando l’outsourcing delle attività di sviluppo e produzione GMP a CDMO specializzati con profonda esperienza nei mammiferi.

- Ad esempio, il ramo biologico di WuXi AppTec ha riferito che la sua piattaforma di elaborazione continua WuXiUP™ ha raggiunto produttività volumetriche superiori a 4 g/L/giorno in modalità perfusione, e la sua rete globale di mammiferi ora gestisce bioreattori che vanno da 50 L a 20.000 L, inclusi più di 50 unità monouso validate per esecuzioni GMP a supporto della produzione di sostanze farmaceutiche su scala commerciale.

- Aumento dell’Esternalizzazione del Bioprocessing End-to-End per Ridurre Costi e Tempo di Immissione sul Mercato

Le aziende farmaceutiche e biotecnologiche accelerano l’outsourcing per ridurre il rischio operativo, i costi di produzione e il carico regolatorio associato alla produzione di proteine ricombinanti. I CDMO che offrono servizi integrati di sviluppo di linee cellulari, formulazione, caratterizzazione analitica e riempimento-finitura guadagnano forte trazione poiché gli sponsor cercano modelli a partner unico che semplificano le catene di approvvigionamento. La domanda di capacità di produzione flessibile e modulare cresce insieme a programmi di sviluppo rapidi in oncologia e malattie rare. I CDMO con strutture digitalizzate, processi di piattaforma standardizzati e efficienza nel trasferimento tecnologico beneficiano significativamente di cicli di sviluppo più brevi e di un volume crescente di programmi terapeutici esternalizzati.

Tendenze Chiave & Opportunità

- Adozione Crescente di Piattaforme di Bioprocessing Monouso e di Produzione ad Alta Intensità

Una tendenza chiave è la rapida migrazione verso bioreattori monouso, sistemi di filtrazione usa e getta e colture a perfusione continua che migliorano la flessibilità operativa e riducono il tempo di convalida della pulizia. I CDMO utilizzano queste piattaforme per consentire una scalabilità più rapida, minimizzare i rischi di contaminazione e supportare ambienti multi-prodotto essenziali per i programmi di proteine ricombinanti. I sistemi a monte ad alta intensità aumentano le rese proteiche e accorciano i cicli di produzione, creando opportunità per i CDMO di offrire pacchetti di produzione competitivi in termini di costi che attraggono le aziende biotecnologiche emergenti che operano sotto quadri di sviluppo accelerato.

- Ad esempio, LGC Limited ha continuamente investito nell’espansione della sua capacità, incluso l’aggiunta di uno spazio di laboratorio significativo a Petaluma focalizzato sulla produzione su larga scala di oligo. Lo spazio totale di produzione nei loro siti supera i 14.000 m².

- Espansione della Capacità di Produzione Modulare e Multi-Regionale

I CDMO implementano sempre più cleanroom modulari, suite di bioproduzione adattive e hub di produzione multi-regionali per rispondere alla domanda terapeutica globale e mitigare le interruzioni della fornitura. Questa tendenza apre opportunità per i clienti che cercano ridondanza, prossimità ai mercati clinici e conformità con i quadri normativi specifici della regione. Gli investimenti in purificazione avanzata a valle, stoccaggio criogenico e test di qualità automatizzati rafforzano le capacità di servizio globali. L’armonizzazione multi-sito consente anche un trasferimento tecnologico più fluido e una qualità del prodotto coerente, rendendo i CDMO partner più attraenti per la commercializzazione su larga scala di proteine ricombinanti.

- Ad esempio, Univercells ha esteso la piattaforma con il controller scale‑X™ nitro, capace di operare fino a bioreattori a letto fisso da 600 m², consentendo la produzione su larga scala di vettori virali, vaccini o virus oncolitici con un ingombro minimo.

- Integrazione di Tecnologie Digitali, Guidate dall’IA e di Automazione nei Bioprocessi

La bioproduzione guidata dai dati emerge come un’opportunità significativa, con i CDMO che adottano modelli predittivi abilitati dall’IA, gemelli digitali, strumenti PAT avanzati e flussi di lavoro automatizzati. Queste tecnologie migliorano la produttività a monte, ottimizzano i parametri di purificazione e riducono i fallimenti dei lotti attraverso analisi in tempo reale. Gli sponsor beneficiano di cicli di sviluppo più brevi, maggiore coerenza dei lotti e supervisione della qualità trasparente. I CDMO che sfruttano la robotica, i registri elettronici dei lotti e il monitoraggio dei processi integrato nel cloud si differenziano per efficienza e prontezza normativa, migliorando la competitività nel mercato in rapida crescita dell’outsourcing delle proteine ricombinanti.

Sfide Chiave

- Limitazioni di Capacità e Collo di Bottiglia nella Produzione di Proteine Complesse

Il mercato affronta vincoli a causa della disponibilità limitata di suite di produzione di mammiferi e microbiche ad alta capacità, specialmente per proteine ricombinanti complesse o a basso rendimento. Gli improvvisi aumenti della domanda dai pipeline di oncologia e immunologia intensificano la competizione per gli slot dei bioreattori, portando a tempi di attesa prolungati e a un avvio di progetto limitato. Incoerenze nella scalabilità, colli di bottiglia nella purificazione e variabilità dei lotti sfidano ulteriormente le tempistiche. I CDMO devono bilanciare l’utilizzo della capacità con la flessibilità mentre investono in attrezzature avanzate e intensificazione dei processi per superare queste limitazioni di produzione.

- Aumento del Carico Normativo e di Conformità alla Qualità nei Mercati Globali

I CDMO operano sotto rigidi quadri normativi che richiedono una stretta aderenza alle norme GMP, alla convalida dei processi, alla biosicurezza e agli standard di integrità dei dati. Gli aggiornamenti frequenti nelle linee guida normative per i biologici, in particolare per quanto riguarda la caratterizzazione delle linee cellulari, la sicurezza virale e il profilo delle impurità, aumentano la complessità della conformità. Garantire l’armonizzazione globale tra FDA, EMA, PMDA e mercati emergenti aumenta il rischio operativo e l’intensità delle risorse. I CDMO devono mantenere sistemi di qualità robusti, personale altamente qualificato e strumenti di tracciabilità digitale per evitare rilievi di audit e garantire un approvvigionamento ininterrotto per le terapie proteiche ricombinanti.

Analisi Regionale

Nord America

Il Nord America detiene la quota di mercato leader del 38%, supportata da una forte concentrazione di aziende biofarmaceutiche, infrastrutture CDMO avanzate e alta adozione di sistemi di espressione mammiferi e microbici. L’ampio investimento in oncologia, immunologia e biologici per malattie rare aumenta la domanda di outsourcing per lo sviluppo di proteine ricombinanti e la produzione GMP. La regione beneficia della chiarezza normativa fornita dalla FDA, del forte finanziamento di venture capital per le start-up biotecnologiche e della capacità consolidata di bioreattori su larga scala. La crescente integrazione di strutture digitalizzate, screening ad alto rendimento e processi a valle automatizzati rafforza ulteriormente la leadership del Nord America nella produzione di proteine ricombinanti basata su CDMO.

Europa

L’Europa rappresenta circa il 30% del mercato, guidata da una significativa attività di ricerca sui biologici, solidi quadri normativi e investimenti in espansione nelle capacità avanzate di bioproduzione. I CDMO in Germania, Svizzera e Regno Unito beneficiano di competenze nello sviluppo di linee cellulari, nella bioprocessazione continua e nei test analitici multimodali. La domanda aumenta poiché le aziende farmaceutiche regionali esternalizzano progetti complessi di proteine ricombinanti per ottimizzare i costi e accelerare i tempi di sviluppo. Le collaborazioni strategiche tra CDMO e cluster biotecnologici accademici rafforzano i canali di innovazione. La crescente adozione di sistemi monouso e tecnologie di camere bianche modulari nella regione supporta un’espansione costante sia nei programmi biologici in fase iniziale che commerciali.

Asia-Pacifico

L’Asia-Pacifico detiene una quota di mercato stimata del 24% e dimostra la più rapida espansione grazie agli investimenti crescenti nella produzione di biologici, alle capacità di produzione economiche e alle iniziative di sviluppo biofarmaceutico sostenute dal governo. Cina, Corea del Sud, India e Singapore emergono come destinazioni chiave per l’outsourcing, offrendo capacità competitive per l’espressione di proteine ricombinanti, la fermentazione su larga scala e la purificazione a valle. I CDMO regionali attraggono clienti globali in cerca di capacità flessibili e trasferimenti tecnologici accelerati. La forte crescita nei trattamenti oncologici e per i disturbi metabolici alimenta la domanda di produzione basata su CHO ed E. coli. L’espansione delle strutture GMP, i programmi di sviluppo del talento e le riforme normative di supporto posizionano l’Asia-Pacifico come un hub CDMO ad alta crescita.

America Latina

L’America Latina cattura circa il 5% del mercato, supportata dalla crescente spesa sanitaria, dai programmi regionali di ricerca sui biologici e dall’espansione delle partnership con CDMO globali. Brasile e Messico guidano la domanda grazie all’aumento delle attività di sperimentazione clinica e al maggiore focus sui biosimilari, suscitando interesse nei servizi di sviluppo di proteine ricombinanti. Sebbene l’infrastruttura di produzione rimanga limitata, gli investimenti in strutture GMP, sistemi di qualità e modernizzazione normativa migliorano l’attrattiva dell’outsourcing nella regione. La crescita del mercato si rafforza mentre le aziende farmaceutiche regionali cercano percorsi di sviluppo convenienti e collaborano con CDMO internazionali per l’espressione complessa di proteine e le esigenze di scalabilità.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene quasi il 3% del mercato, caratterizzata da un interesse emergente nella produzione di biologici, dall’aumento dell’incidenza delle malattie croniche e dall’adozione crescente di terapie avanzate. La crescita è concentrata nei paesi del Consiglio di Cooperazione del Golfo, dove gli investimenti in parchi biotecnologici, centri di ricerca e hub di innovazione farmaceutica accelerano lo sviluppo del mercato. La capacità limitata dei CDMO locali porta a una dipendenza dai partner globali per la ricerca, la formulazione e la produzione di proteine ricombinanti. I miglioramenti nei quadri normativi e le crescenti collaborazioni con CDMO europei e asiatici rafforzano gradualmente la posizione della regione nel panorama globale dell’outsourcing.

Segmentazioni di Mercato:

Per Tipo:

- Agenti oncologici

- Insuline

Per Fonte:

Per Area Terapeutica:

- Oncologia

- Disturbi metabolici

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei CDMO per le terapie proteiche ricombinanti presenta un gruppo diversificato di attori globali e specializzati, tra cui Merck KGaA, Curia Global, Inc., BIOSPRING, Ajinomoto Co., Inc., WuXi AppTec, LGC Limited, KNC Laboratories Co., Ltd., Univercells Inc., Danaher (Aldevron) e Agilent Technologies, Inc. Il mercato dei CDMO per le terapie proteiche ricombinanti riflette una crescente specializzazione, espansione della capacità e forte enfasi su soluzioni di bioprocessing integrate. I CDMO si differenziano attraverso piattaforme di espressione avanzate, sviluppo di linee cellulari ad alto rendimento e sistemi di produzione conformi alle GMP che supportano proteine ricombinanti complesse nei settori dell’oncologia, immunologia e disturbi metabolici. Le aziende rafforzano la loro posizione competitiva investendo in bioreattori monouso, sistemi di perfusione continua e flussi di lavoro automatizzati di purificazione a valle che migliorano la produttività e riducono la variabilità dei lotti. La crescente domanda di tempi di sviluppo accelerati incoraggia i CDMO ad espandere le capacità analitiche, digitalizzare le operazioni e stabilire hub di produzione multi-regionali. Il mercato diventa più dinamico poiché partnership strategiche, concessioni di licenze tecnologiche e modelli di servizio guidati dall’innovazione consentono un supporto più ampio sia per le aziende biotecnologiche in fase iniziale che per gli sviluppatori farmaceutici affermati.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave

- Merck KGaA

- Curia Global, Inc.

- BIOSPRING

- Ajinomoto Co., Inc.

- WuXi AppTec

- LGC Limited

- KNC Laboratories Co., Ltd.

- Univercells Inc.

- Danaher (Aldevron)

- Agilent Technologies, Inc.

Sviluppi Recenti

- Nel marzo 2025, ICON plc, un’importante organizzazione di ricerca clinica, ha collaborato con Mural Health Technologies, un’azienda tecnologica focalizzata sui pazienti, per integrare la piattaforma Mural Link di Mural Health per gestire il coinvolgimento e i pagamenti dei partecipanti nei prossimi studi clinici di ICON, con l’obiettivo di migliorare l’esperienza dei pazienti e l’efficienza dei siti.

- Nel marzo 2025, Shilpa Medicare ha lanciato un modello “CDMO ibrido” unico al DCAT, integrando lo sviluppo/produzione tradizionale (piccole/grandi molecole, peptidi) con prodotti pre-sviluppati e pronti per la licenza, offrendo ai partner farmaceutici percorsi flessibili verso il mercato, riducendo il rischio e accelerando i lanci, mantenendo un rigoroso focus B2B.

- Nel marzo 2025, ATA Action ha acquisito la Digital Therapeutics Alliance (DTA), un fornitore globale che promuove l’accesso alle terapie digitali. Questa fusione rafforza gli sforzi di advocacy per supportare tecnologie innovative che stanno rimodellando l’assistenza sanitaria e migliorando i risultati per i pazienti.

- Nell’ottobre 2024, Click Therapeutics, Inc. ha lanciato terapie farmacologiche potenziate dal software sotto la nuova offerta Click SE, introducendo una nuova categoria di terapie digitali su prescrizione in linea con il crescente interesse della FDA per le linee guida sul Software Correlato all’Uso dei Farmaci su Prescrizione (PDURS).

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Fonte, Area Terapeutica e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di outsourcing di proteine ricombinanti aumenterà con l’espansione delle pipeline biotecnologiche in oncologia, immunologia e malattie rare.

- I CDMO aumenteranno gli investimenti in sistemi di bioprocessing monouso ad alta capacità e continui per migliorare la produttività.

- L’adozione dell’ottimizzazione dei processi guidata dall’IA rafforzerà il miglioramento del rendimento e ridurrà i tempi di sviluppo.

- Le piattaforme di espressione mammifera guadagneranno ulteriore predominanza con l’aumento della complessità e dei requisiti di qualità per le proteine terapeutiche.

- Le strutture GMP modulari e multi-regionali si espanderanno per garantire la resilienza della catena di approvvigionamento e una consegna globale più rapida.

- I CDMO approfondiranno le capacità analitiche e di caratterizzazione per soddisfare le aspettative normative in evoluzione.

- Le partnership tra innovatori biotecnologici e CDMO accelereranno la commercializzazione delle proteine ricombinanti di nuova generazione.

- I sistemi di espressione microbica si evolveranno con un miglioramento dell’ingegneria dei ceppi per supportare una produzione economica.

- I quadri di qualità per progettazione e i registri digitali dei lotti diventeranno standard per garantire la conformità normativa e la trasparenza.

- I modelli di servizio integrati end-to-end si rafforzeranno poiché gli sponsor preferiscono soluzioni a fornitore unico per lo sviluppo fino alla produzione finale.