Panoramica del Mercato degli Aghi per Aspirazione e Biopsia:

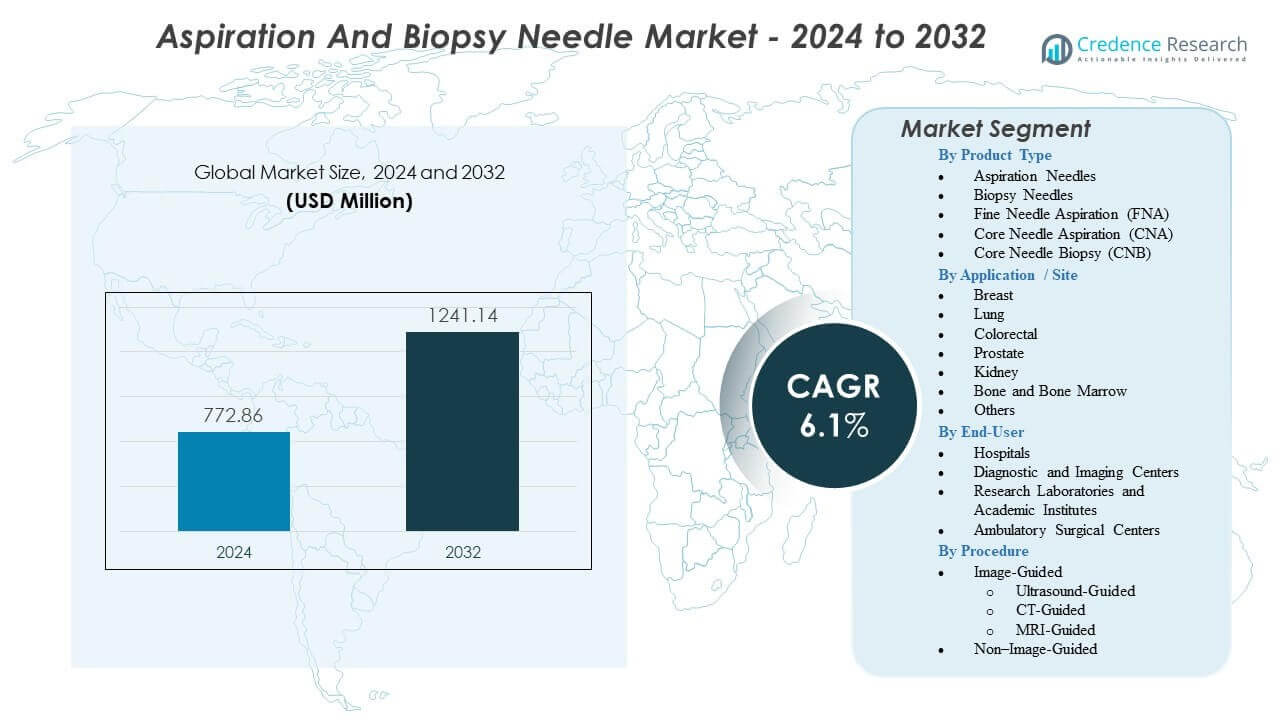

Il mercato degli aghi per aspirazione e biopsia è previsto crescere da 772,86 milioni di USD nel 2024 a un valore stimato di 1241,14 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 6,1% dal 2024 al 2032.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Aghi per Aspirazione e Biopsia 2024 |

772,86 milioni di USD |

| Mercato degli Aghi per Aspirazione e Biopsia, CAGR |

6,1% |

| Dimensione del Mercato degli Aghi per Aspirazione e Biopsia 2032 |

1241,14 milioni di USD |

La crescente complessità diagnostica guida un uso più ampio degli aghi per aspirazione e biopsia nei flussi di lavoro di oncologia, gastroenterologia, pneumologia e nefrologia. I team sanitari preferiscono tecnologie che supportano un’estrazione costante dei tessuti durante le procedure guidate da immagini. La crescente consapevolezza della diagnosi precoce incoraggia i fornitori a fare affidamento su strumenti che forniscono campioni precisi per test istologici e molecolari. Le innovazioni nella geometria e nei rivestimenti degli aghi migliorano il controllo durante l’inserimento e aumentano la qualità del campione. Maggiore enfasi clinica sulle tecniche minimamente invasive accelera la transizione verso protocolli di biopsia standardizzati. L’espansione dei programmi oncologici aumenta i volumi procedurali nei centri di cura specializzati.

Il Nord America guida il mercato grazie a un’infrastruttura diagnostica avanzata e a una forte adozione clinica delle tecniche di biopsia guidate da immagini. L’Europa mostra una crescita costante supportata da programmi di screening e reti oncologiche consolidate che si basano su campionamenti di tessuti di routine. L’Asia Pacifico emerge rapidamente con investimenti in sistemi di imaging, laboratori di patologia e diagnostica del cancro che si espandono in Cina e India. L’America Latina progredisce migliorando l’accesso ai servizi di radiologia interventistica. I sistemi sanitari del Medio Oriente aggiornano le capacità diagnostiche per supportare strategie di rilevamento precoce. Le regioni africane mostrano un’adozione graduale guidata da una crescente consapevolezza e miglioramenti incrementali delle infrastrutture.

Approfondimenti sul Mercato degli Aghi per Aspirazione e Biopsia:

- Il mercato cresce da 772,86 milioni di USD nel 2024 a 1241,14 milioni di USD entro il 2032 con un CAGR del 6,1%, guidato dalla crescente domanda di campionamento tissutale accurato.

- L’uso crescente di tecniche minimamente invasive e procedure guidate da immagini rafforza l’adozione negli ospedali e nei centri diagnostici.

- Operatori qualificati limitati, variazione procedurale e dipendenza da infrastrutture di imaging avanzate creano restrizioni in diverse regioni.

- Il Nord America è in testa grazie a una forte capacità diagnostica, mentre l’Europa beneficia di programmi di screening strutturati e reti oncologiche consolidate.

- L’Asia Pacifico emerge rapidamente con un accesso all’imaging in espansione e una crescente domanda di diagnostica del cancro, mentre l’America Latina e il Medio Oriente crescono costantemente con il miglioramento dei sistemi sanitari.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori Trainanti del Mercato degli Aghi per Aspirazione e Biopsia

Crescente Uso di Procedure Diagnostiche Minimamente Invasive nei Flussi di Lavoro Clinici

I fornitori di servizi sanitari ampliano l’uso di procedure minimamente invasive per migliorare l’accuratezza diagnostica. Il supporto dell’imaging consente ai clinici di mirare al tessuto con maggiore precisione. La domanda di rilevamento precoce delle malattie incoraggia i team a selezionare strumenti di estrazione avanzati. I programmi oncologici aumentano i volumi di biopsia negli ospedali e nei centri specializzati. I medici preferiscono tecniche che riducono i tempi di recupero dei pazienti. I produttori rispondono con design migliorati degli aghi per una cattura stabile dei campioni. I programmi di formazione supportano un uso più sicuro dei metodi interventistici. Il Mercato degli Aghi per Aspirazione e Biopsia avanza con una maggiore adozione di strumenti diagnostici affidabili.

Espansione dei Programmi di Screening del Cancro nei Sistemi Sanitari Globali

I programmi di screening del cancro creano una domanda sostenuta per strumenti di biopsia ad alte prestazioni. Gli ospedali dipendono dalla conferma tissutale per guidare i percorsi di trattamento. Le iniziative nazionali si concentrano sulla rilevazione precoce dei tumori al seno, polmoni e gastrointestinali. Tassi di partecipazione più elevati aumentano il numero di procedure guidate da immagini. I fornitori rafforzano i percorsi diagnostici con protocolli di campionamento standardizzati. Le linee guida cliniche incoraggiano l’uso di aghi che forniscono campioni tissutali accurati. Le campagne di sensibilizzazione pubblica spingono più individui a sottoporsi a controlli di routine. Il Mercato degli Aghi per Aspirazione e Biopsia risponde alla crescita dello screening con volumi procedurali più elevati.

Adozione Crescente di Tecniche di Imaging Avanzate a Supporto dell’Accuratezza degli Aghi

Le piattaforme di imaging supportano un posizionamento dell’ago più sicuro e mirato per le biopsie. I sistemi a ultrasuoni e TC offrono agli operatori visibilità in tempo reale durante l’accesso al tessuto. Gli ospedali integrano unità di radiologia aggiornate per migliorare la certezza diagnostica. Un imaging più forte aumenta la fiducia dei clinici nell’eseguire procedure complesse. I centri di ricerca testano nuovi metodi di visualizzazione per ridurre gli errori di campionamento. I produttori allineano i design degli aghi con questi aggiornamenti tecnologici. I team di radiologia interventistica riportano un’adeguatezza del campione più elevata con accesso guidato. Il Mercato degli Aghi per Aspirazione e Biopsia beneficia del costante passaggio verso diagnostiche dipendenti dall’imaging.

- Ad esempio, la piattaforma ecografica Acuson Sequoia di Siemens Healthineers migliora la rilevabilità delle lesioni fino al 30% grazie al suo trasduttore addominale profondo, che rafforza l’accuratezza durante le procedure di biopsia dei tessuti molli.

Innovazione nell’Ingegneria degli Aghi e Caratteristiche di Sicurezza che Potenziano le Prestazioni Cliniche

Gli sviluppatori di prodotti migliorano la geometria degli aghi per garantire una qualità del campione costante. Le caratteristiche di sicurezza riducono i rischi per operatori e pazienti. I rivestimenti migliorano la penetrazione nei tessuti e riducono l’attrito. Le opzioni di calibro multiple supportano una gamma più ampia di esigenze cliniche. Gli ingegneri affinano le configurazioni delle punte per ottenere campioni istologici più chiari. Gli ospedali apprezzano i dispositivi che semplificano i flussi di lavoro senza interrompere le procedure. I team di approvvigionamento danno priorità a strumenti affidabili per diversi tipi di biopsia. Il mercato degli aghi per aspirazione e biopsia cresce con continui aggiornamenti negli standard di design e usabilità.

- Ad esempio, l’ago per biopsia a nucleo intero BioPince™ di Argon Medical ottiene un volume di campione di tessuto tre volte maggiore rispetto agli aghi convenzionali con intaglio laterale, supportando una maggiore accuratezza diagnostica nei laboratori di patologia.

Tendenze del Mercato degli Aghi per Aspirazione e Biopsia

Crescente Integrazione di Sistemi Robotici e Guidati da Immagini nelle Procedure di Biopsia

I sistemi robotici entrano nelle sale biopsia per supportare un controllo più preciso degli aghi. Il posizionamento automatizzato migliora la stabilità durante l’accesso ai tessuti. I sensori aiutano gli operatori ad allinearsi con obiettivi che richiedono precisione. Gli ospedali testano piattaforme che assistono con lesioni complesse o profonde. Gli sviluppatori integrano la robotica con unità di imaging per un’operazione coerente. Questi sistemi riducono la dipendenza dalle tecniche manuali nei casi difficili. I team clinici esplorano flussi di lavoro ibridi che abbinano l’automazione agli strumenti tradizionali. Il mercato degli aghi per aspirazione e biopsia si allinea con una maggiore adozione della guida robotica.

- Ad esempio, il sistema iSR’obot™ Mona Lisa di Biobot Surgical ha raggiunto un’accuratezza di targeting entro 1,3 mm durante le biopsie prostatiche con fusione MRI-ultrasuono, confermando guadagni misurabili di precisione nell’uso clinico.

Passaggio verso Soluzioni di Aghi Monouso e Sterili per Ridurre la Contaminazione Crociata

Le strutture sanitarie passano agli aghi per biopsia monouso sterili per rafforzare il controllo delle infezioni. Le agenzie regolatorie promuovono una stretta conformità per la sicurezza dei pazienti. I team di approvvigionamento valutano dispositivi che limitano i rischi di contaminazione. I prodotti monouso riducono la necessità di cicli di riutilizzo. Gli ospedali eliminano l’incertezza legata alla variazione nella sterilizzazione. I nuovi materiali supportano design durevoli che mantengono l’affilatura. I programmi di gestione dei rifiuti si espandono per gestire volumi di smaltimento più elevati. Il mercato degli aghi per aspirazione e biopsia riflette questa preferenza per strumenti procedurali più puliti e sicuri.

Crescente Ruolo dei Percorsi Diagnostici Supportati dall’IA nel Migliorare la Valutazione dei Tessuti

Le piattaforme IA supportano l’interpretazione dei campioni di biopsia con maggiore accuratezza. Gli algoritmi rilevano caratteristiche sottili che guidano le decisioni dei patologi. Gli ospedali adottano moduli IA per accelerare i tempi di refertazione. L’automazione riduce la variazione nell’interpretazione diagnostica. Gli strumenti di patologia digitale creano sistemi di revisione semplificati. I laboratori costruiscono flussi di lavoro integrati che collegano l’imaging dei tessuti con i motori IA. I centri di ricerca testano modelli avanzati per la classificazione di malattie rare. Il mercato degli aghi per aspirazione e biopsia beneficia di catene diagnostiche più fluide supportate dall’IA.

- Ad esempio, Paige AI ha dimostrato che il suo modello di rilevamento del cancro alla prostata autorizzato dalla FDA migliora la sensibilità di 7,3 punti percentuali rispetto alla revisione manuale, confermando il suo valore nella diagnostica basata su biopsia.

Sviluppo di Aghi Specializzati per Campionamento di Tessuti Complessi e Specifici per Organo

Gli sviluppatori progettano aghi specifici per organi per procedure mirate. Strumenti specializzati supportano biopsie di fegato, polmoni, tiroide e seno. I team clinici apprezzano la personalizzazione che si adatta a strutture anatomiche uniche. Nuovi materiali migliorano la rigidità e riducono le vibrazioni. Aghi con visibilità ecografica migliorata rafforzano le diagnosi ecografiche. Le prove esplorano configurazioni su misura per l’oncologia di precisione. I fornitori adottano modelli che supportano l’estrazione di tessuti delicati con meno tentativi. Il Mercato degli Aghi per Aspirazione e Biopsia si evolve con una gamma più ampia di prodotti specializzati.

Analisi delle Sfide del Mercato degli Aghi per Aspirazione e Biopsia

Forza Lavoro Specializzata Limitata e Variazione nell’Esperienza Procedurale tra le Regioni

La variazione nelle competenze degli operatori crea risultati di biopsia incoerenti. L’accesso alla formazione differisce tra regioni sviluppate ed emergenti. Gli ospedali affrontano carenze di radiologi interventisti in molti mercati. Gli utenti inesperti rischiano di catturare tessuti inadeguati o di causare complicazioni. Le cliniche faticano a mantenere standard uniformi per il campionamento diagnostico. Gli aggiornamenti delle apparecchiature non risolvono le lacune nelle competenze umane. Le regioni rurali affrontano ostacoli maggiori a causa di reti di formazione più deboli. Il Mercato degli Aghi per Aspirazione e Biopsia incontra limitazioni di prestazione legate a queste disparità nella forza lavoro.

Vincoli Normativi, Pressioni sui Costi e Barriere Operative che Rallentano l’Adozione

Le revisioni normative estendono i tempi di sviluppo dei prodotti. I requisiti di conformità aumentano gli oneri finanziari sui produttori. Gli ospedali affrontano limiti di budget che limitano la sostituzione di strumenti obsoleti. Le lacune nei rimborsi ritardano l’adozione di sistemi di biopsia avanzati. I team di approvvigionamento valutano i costi prima di approvare nuovi dispositivi. Le interruzioni della catena di approvvigionamento influenzano la disponibilità tempestiva dei prodotti. Le cliniche più piccole faticano a mantenere un inventario stabile per le diverse esigenze di biopsia. Il Mercato degli Aghi per Aspirazione e Biopsia deve navigare tra queste pressioni finanziarie e normative.

Opportunità del Mercato degli Aghi per Aspirazione e Biopsia

Espansione della Diagnostica di Precisione e dei Percorsi di Trattamento Personalizzati in Oncologia

La medicina di precisione aumenta la domanda di campioni di biopsia di alta qualità. Le terapie mirate richiedono dati molecolari accurati. Gli ospedali investono in strumenti di estrazione dei tessuti che forniscono campioni intatti. La nuova ricerca sui biomarcatori aumenta la dipendenza dalle biopsie core. I fornitori necessitano di dispositivi compatibili con piattaforme di test di nuova generazione. Aghi avanzati migliorano l’idoneità per la valutazione genomica. Le partnership di ricerca supportano lo sviluppo di strumenti di campionamento innovativi. Il Mercato degli Aghi per Aspirazione e Biopsia guadagna slancio dalla crescita nella cura del cancro personalizzata.

Potenziale di Crescita nei Mercati Sanitari Emergenti Attraverso il Rafforzamento delle Infrastrutture

Le regioni emergenti espandono l’infrastruttura diagnostica a un ritmo costante. Gli investimenti in imaging e patologia rafforzano la capacità di biopsia. I governi supportano programmi di screening che aumentano il campionamento dei tessuti. Gli ospedali adottano dispositivi aggiornati per soddisfare la crescente domanda di procedure. I fornitori internazionali entrano in nuovi mercati attraverso partnership locali. Le iniziative di formazione migliorano la competenza degli operatori per biopsie complesse. L’espansione dei sistemi sanitari privati apre nuovi canali di approvvigionamento. Il mercato degli aghi per aspirazione e biopsia beneficia di un accesso più ampio nelle regioni in via di sviluppo.

Analisi della segmentazione del mercato degli aghi per aspirazione e biopsia:

Per tipo di prodotto

Il mercato degli aghi per aspirazione e biopsia si espande con una domanda costante di aghi per aspirazione, aghi per biopsia, dispositivi FNA, strumenti CNA e sistemi CNB. Ogni opzione supporta diverse esigenze diagnostiche in oncologia e gestione delle malattie croniche. I fornitori selezionano aghi per aspirazione per campioni citologici che richiedono una minima interruzione del tessuto. Gli strumenti FNA aiutano i clinici a raccogliere cellule per una valutazione rapida. I dispositivi CNA e CNB supportano un accesso più profondo e producono campioni più grandi richiesti per i test molecolari. I team di approvvigionamento danno priorità a prodotti affidabili che mantengono l’integrità del campione. La varietà di prodotti supporta un’adozione più ampia in procedure di routine e complesse.

- Ad esempio, l’ago per biopsia Quick-Core® di Cook Medical ha dimostrato un’accuratezza diagnostica superiore al 90% nelle biopsie dei tessuti molli in diverse valutazioni cliniche, confermando la sua affidabilità nei flussi di lavoro di campionamento di routine.

Per applicazione / sito

L’attività diagnostica nel mercato degli aghi per aspirazione e biopsia aumenta nei procedimenti su seno, polmone, colon-retto, prostata, rene, osso e midollo osseo. Seno e polmone sono in testa grazie all’uso intenso dell’imaging e ai forti volumi di screening per il cancro. I procedimenti su colon-retto e prostata crescono con la crescente consapevolezza della diagnosi precoce delle malattie. Il campionamento renale supporta la valutazione delle malattie renali e il follow-up dei trapianti. Le biopsie ossee e del midollo osseo supportano la valutazione ematologica. Altre applicazioni si espandono con una maggiore domanda clinica per il campionamento mirato dei tessuti. Ogni sito beneficia di strumenti progettati per la precisione e il minimo disagio per il paziente.

Per utente finale

Gli ospedali guidano il mercato degli aghi per aspirazione e biopsia perché gestiscono alti volumi di biopsie nelle unità di oncologia e radiologia. I centri diagnostici e di imaging espandono l’uso grazie alla crescita delle procedure ambulatoriali guidate da immagini. I laboratori di ricerca e gli istituti accademici aumentano la domanda di campionamento per studi molecolari. I centri chirurgici ambulatoriali supportano procedure diagnostiche a rapido turnover per gruppi selezionati di pazienti. Ogni segmento di utenti finali valuta dispositivi affidabili che supportano un recupero costante dei campioni. L’adozione rimane legata alla capacità di imaging e alla standardizzazione del flusso di lavoro.

- Ad esempio, la Mayo Clinic ha riportato che i programmi strutturati di biopsia guidata da immagini hanno migliorato l’adeguatezza del campione per le lesioni polmonari all’88%, supportando una più ampia adozione di strumenti avanzati di biopsia in contesti ospedalieri ad alto volume.

Per procedura

Le procedure guidate da immagini rafforzano il mercato degli aghi per aspirazione e biopsia grazie a una maggiore precisione nell’accesso guidato da ecografia, TC e risonanza magnetica. L’ecografia rimane ampiamente utilizzata per la direzione in tempo reale durante il campionamento dei tessuti molli. La guida TC supporta le biopsie polmonari, ossee e degli organi profondi. La guida RM aiuta i clinici a mirare a lesioni complesse. Le procedure non guidate da immagini continuano in contesti limitati dove l’accesso è semplice. Una maggiore dipendenza dall’imaging migliora l’adeguatezza del campione e riduce il rischio di complicazioni.

Segmentazione:

Per Tipo di Prodotto

- Aghi per Aspirazione

- Aghi per Biopsia

- Aspirazione con Ago Sottile (FNA)

- Aspirazione con Ago Grosso (CNA)

- Biopsia con Ago Grosso (CNB)

Per Applicazione / Sito

- Seno

- Polmone

- Colorettale

- Prostata

- Rene

- Ossa e Midollo Osseo

- Altri

Per Utente Finale

- Ospedali

- Centri Diagnostici e di Imaging

- Laboratori di Ricerca e Istituti Accademici

- Centri Chirurgici Ambulatoriali

Per Procedura

- Guidata da Immagini

- Guidata da Ecografia

- Guidata da TC

- Guidata da RM

- Non Guidata da Immagini

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Il Nord America detiene la quota maggiore del mercato degli aghi per aspirazione e biopsia con quasi il 38%, supportato da forti reti diagnostiche e dall’ampia adozione di procedure guidate da immagini. I sistemi sanitari della regione investono in piattaforme avanzate di imaging e biopsia che migliorano la precisione del campionamento. I programmi di screening del cancro alimentano una domanda procedurale costante. Gli ospedali si affidano a percorsi standardizzati che rafforzano l’uso di strumenti per biopsia ad alte prestazioni. Le istituzioni di ricerca guidano l’innovazione attraverso studi clinici e validazione tecnologica. Il mercato degli aghi per aspirazione e biopsia rafforza la sua posizione in Nord America grazie a un’infrastruttura matura e a un’alta adozione clinica.

L’Europa cattura quasi il 27% del mercato e beneficia di solidi programmi di screening per i tumori al seno, ai polmoni e al colon-retto. I centri diagnostici in tutta la regione integrano piattaforme di imaging aggiornate per supportare l’aumento dei volumi di biopsie. Le linee guida cliniche incoraggiano protocolli di rilevamento precoce che aumentano la domanda di strumenti di campionamento affidabili. I fornitori preferiscono dispositivi che supportano la precisione durante l’accesso guidato da ecografia e TC. Diversi paesi riportano un maggiore utilizzo delle biopsie grazie all’espansione dei servizi oncologici. Il mercato degli aghi per aspirazione e biopsia mantiene una crescita stabile in Europa attraverso sistemi di cura strutturati e una crescente consapevolezza procedurale.

L’Asia Pacifico detiene circa il 23% del mercato e accelera grazie all’espansione della capacità sanitaria in Cina, India e Sud-est asiatico. La regione investe in infrastrutture di imaging che supportano flussi di lavoro avanzati per le biopsie. L’aumento dell’incidenza del cancro spinge gli ospedali ad adottare strumenti diagnostici migliorati. Le reti sanitarie private ampliano l’accesso a metodi di campionamento minimamente invasivi. I programmi di formazione aiutano i clinici a utilizzare i moderni dispositivi per biopsia con maggiore sicurezza. Il mercato degli aghi per aspirazione e biopsia cresce in Asia Pacifico con un forte slancio di investimento e una maggiore accessibilità. L’America Latina detiene quasi il 7%, mentre il Medio Oriente e l’Africa rappresentano il 5%, supportati dalla crescente domanda diagnostica e dallo sviluppo graduale delle infrastrutture.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei principali attori:

Analisi competitiva:

Il mercato degli aghi per aspirazione e biopsia presenta una forte competizione tra produttori globali e regionali che si concentrano su prestazioni, sicurezza e precisione. Le aziende leader rafforzano i portafogli con dispositivi per biopsia avanzati che migliorano l’adeguatezza del campione e il controllo dell’operatore. Le aziende competono lanciando aghi con geometria della punta migliorata, rivestimenti avanzati e opzioni di calibro più ampie. Diversi attori espandono le partnership con i produttori di sistemi di imaging per supportare flussi di lavoro integrati per le biopsie. Gli ospedali valutano i fornitori in base all’affidabilità del prodotto, al supporto formativo e ai risultati clinici. La pressione sui prezzi aumenta nei mercati in via di sviluppo dove i team di approvvigionamento cercano soluzioni di alto valore. Le aziende investono in R&S per differenziare i prodotti con una migliore ergonomia e precisione diagnostica. Il mercato degli aghi per aspirazione e biopsia continua a evolversi mentre l’innovazione e il posizionamento competitivo modellano l’adozione della tecnologia nei contesti di cura.

Sviluppi Recenti:

- A gennaio 2026, Olympus Corporation ha lanciato il dispositivo SecureFlex™ per biopsia con ago sottile monouso negli Stati Uniti per il campionamento tissutale guidato da ecografia endoscopica, progettato per un accesso preciso a lesioni difficili da raggiungere come quelle nella diagnostica del cancro al pancreas.

- Ad ottobre 2025, Olympus ha lanciato il SecureFlex, un dispositivo per biopsia con ago sottile monouso progettato per il campionamento preciso in procedure guidate da ecografia endoscopica. Olympus Corporation ha annunciato questo nuovo prodotto con disponibilità commerciale a partire dall’autunno 2025 in Europa e Giappone, seguito da un lancio globale in attesa delle approvazioni normative.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione / Sito, Utente Finale e Procedura. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda si rafforza mentre i fornitori di assistenza sanitaria ampliano l’adozione di strumenti di campionamento guidati da immagini che migliorano la precisione diagnostica nell’oncologia e nella cura delle malattie croniche.

- L’innovazione nella geometria e nei rivestimenti degli aghi supporta una maggiore adeguatezza del campione e un maggiore controllo dell’operatore in procedure complesse.

- La crescita nella diagnostica minimamente invasiva incoraggia gli ospedali a standardizzare i flussi di lavoro utilizzando strumenti affidabili di aspirazione e biopsia.

- L’integrazione di piattaforme avanzate di ecografia, TC e RM migliora la fiducia del clinico nel targeting tissutale in diversi siti anatomici.

- La crescente partecipazione agli screening del cancro alimenta una domanda procedurale costante nei centri ambulatoriali e nelle cliniche specializzate.

- I produttori aumentano gli investimenti in dispositivi sterili monouso che riducono il rischio di contaminazione e semplificano la sicurezza procedurale.

- I programmi di formazione si espandono nelle regioni emergenti per supportare l’uso qualificato delle tecniche di biopsia guidata.

- I sistemi sanitari globali accelerano gli investimenti nelle infrastrutture diagnostiche che supportano volumi di biopsia più elevati.

- Gli sforzi di R&S si concentrano su sistemi di aghi specifici per organi e applicazioni di oncologia di precisione.

- Gli sviluppi collaborativi tra aziende di imaging e dispositivi rafforzano l’interoperabilità, aumentando l’adozione clinica a livello mondiale.