Panoramica del Mercato:

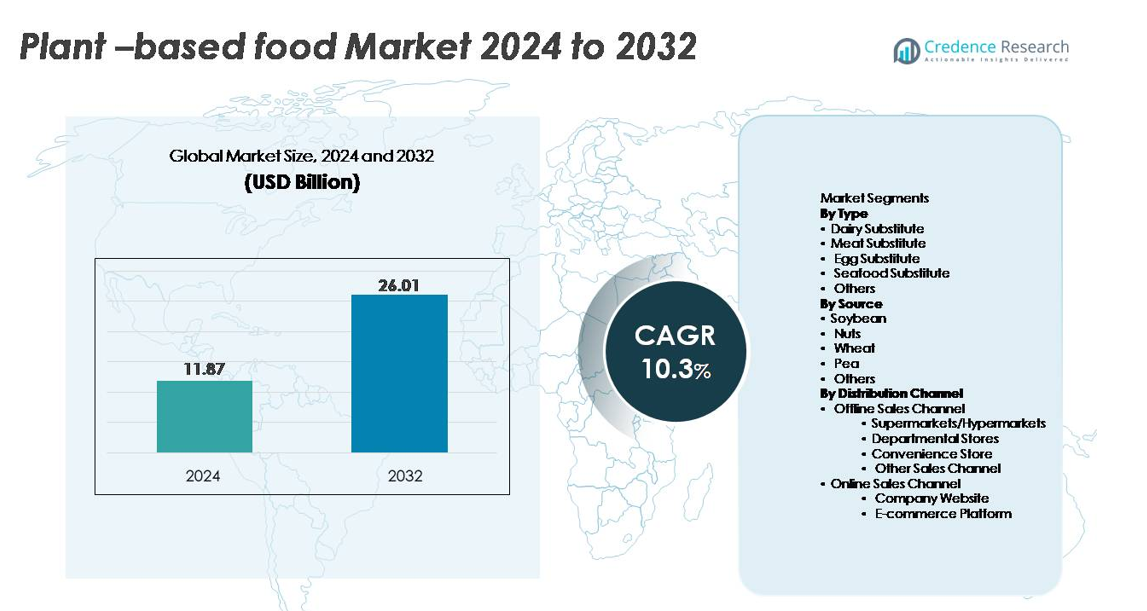

Il mercato globale dei cibi a base vegetale è stato valutato a 11,87 miliardi di USD nel 2024 e si prevede che raggiungerà i 26,01 miliardi di USD entro il 2032, riflettendo un CAGR del 10,3% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Cibi a Base Vegetale 2024 |

11,87 miliardi di USD |

| Mercato dei Cibi a Base Vegetale, CAGR |

10,3% |

| Dimensione del Mercato dei Cibi a Base Vegetale 2032 |

26,01 miliardi di USD |

Il mercato dei cibi a base vegetale è modellato da un gruppo altamente competitivo di innovatori e produttori alimentari affermati. I principali attori come Good Catch Foods, Greenleaf Foods SPC, Upfield (Violife, Flora Plant), Unilever (The Vegetarian Butcher), Kellogg Company (MorningStar Farms), Tofurky Co., Inc., e Maple Leaf Foods Inc. (Lightlife, Field Roast) continuano ad espandere i portafogli attraverso tecnologie proteiche avanzate, formulazioni a etichetta pulita e partnership strategiche al dettaglio. Il Nord America rimane la regione leader con una quota di mercato globale del 38-40%, guidata da una forte adozione flessitariana, alta disponibilità di prodotti e robusta visibilità del marchio. L’Europa segue da vicino con il 32-34%, supportata da politiche di sostenibilità progressiste e dall’ampia accettazione dei consumatori delle diete a base vegetale.

Approfondimenti di Mercato:

- Il mercato globale dei cibi a base vegetale è stato valutato a 11,87 miliardi di USD nel 2024 e si prevede che raggiungerà i 26,01 miliardi di USD entro il 2032, registrando un CAGR del 10,3%, guidato dall’aumento dell’adozione mainstream di alternative a latticini, carne e uova.

- I forti driver di mercato includono l’espansione delle diete flessitariane, la crescente consapevolezza dell’intolleranza al lattosio e la rapida innovazione nell’estrusione ad alta umidità, nelle formulazioni a etichetta pulita e nelle proteine vegetali arricchite di nutrienti che migliorano il gusto e la consistenza.

- I trend chiave includono l’aumento dell’approvvigionamento sostenibile, degli ingredienti fermentati di precisione, dei sistemi proteici ibridi e dei latticini premium a base vegetale che guidano il segmento di tipo con la quota più alta.

- L’intensità competitiva aumenta man mano che i principali attori espandono i portafogli di prodotti, scalano la produzione e rafforzano la distribuzione omnicanale affrontando restrizioni come l’alto prezzo dei prodotti, la volatilità delle materie prime e le lacune di prestazioni sensoriali nei formaggi e negli analoghi della carne.

- A livello regionale, il Nord America guida con il 40%, seguito dall’Europa al 34%, mentre l’Asia-Pacifico cresce più rapidamente; supermercati/ipermercati dominano la distribuzione, rappresentando la quota di canale più grande.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

I sostituti dei latticini rappresentano il segmento dominante, catturando la quota maggiore grazie alla forte domanda globale di alternative vegetali al latte, yogurt, formaggio e panna. La loro leadership è guidata dalla vasta disponibilità al dettaglio, dall’alta innovazione di prodotto e dalla diffusa intolleranza al lattosio. I continui progressi nel gusto e nella consistenza, in particolare nelle formulazioni a base di avena, mandorla e soia, supportano gli acquisti ripetuti e l’espansione della categoria. I sostituti della carne seguono da vicino, beneficiando dell’aumento dell’adozione flexitariana, mentre i sostituti delle uova e dei frutti di mare stanno guadagnando terreno poiché i produttori migliorano le proprietà funzionali nella cottura, nella panificazione e nelle applicazioni alimentari strutturate.

- Ad esempio, l’impianto di Ma’anshan di Oatly in Cina può produrre fino a 150 milioni di litri di bevande a base di avena all’anno, consentendo una fornitura su larga scala per i canali al dettaglio e di ristorazione.

Per Fonte

La soia rimane il segmento di fonte più grande, rappresentando la quota di mercato più alta grazie alla sua tecnologia di lavorazione ben consolidata, all’alta concentrazione proteica e alla funzionalità versatile tra le alternative lattiero-casearie, di carne e da forno. La sua catena di approvvigionamento matura e la produzione a costi contenuti ne rafforzano il dominio, specialmente in Asia-Pacifico e Nord America. La proteina di pisello è la fonte in più rapida crescita poiché i marchi si orientano verso ingredienti senza allergeni, non OGM e dal sapore neutro, adatti per una posizione di etichetta pulita. Le proteine di noci e grano contribuiscono a una domanda costante da sostituti lattiero-caseari premium e analoghi di carne strutturata, mentre fonti emergenti come ceci e fave continuano a diversificare le formulazioni.

- Ad esempio, l’attività di ingredienti proteici di soia di Fuji Oil opera a livello globale, con una quota di mercato leader in Giappone e una presenza significativa in Cina e altre regioni, fornendo una vasta gamma di ingredienti proteici di soia per i produttori alimentari di tutto il mondo.

Per Canale di Distribuzione

I supermercati e gli ipermercati detengono la quota dominante nella distribuzione offline, guidati dalla loro vasta varietà di SKU, forte merchandising e capacità di supportare assortimenti vegetali refrigerati e surgelati. I consumatori preferiscono questi canali per il confronto dei prodotti, l’accesso a nuove uscite e i prezzi promozionali. Le vendite online si stanno espandendo rapidamente poiché i siti web aziendali e le piattaforme di e-commerce rafforzano il coinvolgimento diretto con i consumatori attraverso modelli di abbonamento, opzioni di personalizzazione e soluzioni migliorate per la catena del freddo dell’ultimo miglio. I negozi di convenienza e i grandi magazzini contribuiscono a una maggiore portata, in particolare nelle aree urbane con alta adozione di offerte vegetali pronte al consumo e monodose.

Principali Fattori di Crescita:

Crescente Consapevolezza della Salute e Passaggio a Diete Flexitariane

La crescente preferenza dei consumatori per diete più sane e incentrate sulle piante rimane un potente motore del mercato degli alimenti a base vegetale. I consumatori associano sempre più le proteine di origine vegetale a benefici come il miglioramento della salute cardiovascolare, un minore apporto di grassi saturi e una migliore gestione del peso. La rapida crescita del flexitarianismo ha ampliato la base di consumatori oltre i vegani e i vegetariani, incoraggiando l’adozione mainstream di alternative a latticini, carne e uova. I produttori alimentari riformulano attivamente i prodotti per ridurre gli additivi, migliorare i profili nutrizionali e incorporare ingredienti integrali, rafforzando la fiducia dei consumatori. L’aumento delle condizioni croniche legate allo stile di vita, in particolare diabete e obesità, motiva ulteriormente i consumatori a sostituire gli alimenti di origine animale con opzioni funzionali a base vegetale. Combinato con campagne di educazione nutrizionale supportate dal governo, questo cambiamento incentrato sulla salute continua ad espandere la penetrazione del prodotto in tutti i gruppi demografici.

- Ad esempio, Danone ha implementato un’iniziativa a livello aziendale tra il 2016 e il 2020 per riformulare i suoi prodotti e migliorare la loro qualità nutrizionale, riducendo zuccheri, grassi e sale. Entro la fine del 2020, Danone ha allineato con successo il 73% dei suoi volumi globali di prodotti lattiero-caseari ai suoi obiettivi interni di zucchero, un aumento rispetto al 54% nel 2016.

Innovazione nella Lavorazione delle Proteine Vegetali e Formulazione dei Prodotti

Progressi nelle tecnologie di lavorazione come l’estrusione ad alta umidità, la fermentazione di precisione, la modifica enzimatica e la strutturazione a celle di taglio stanno migliorando significativamente il gusto, la consistenza e il profilo nutrizionale degli alimenti a base vegetale. Queste innovazioni aiutano i produttori a replicare la struttura fibrosa della carne, migliorare la cremosità nei sostituti lattiero-caseari e migliorare le proprietà di legatura e montatura nelle alternative alle uova. Le aziende adottano sempre più formulazioni con etichetta pulita e sistemi proteici ibridi per migliorare le prestazioni sensoriali riducendo la dipendenza da singoli ingredienti come soia o grano. L’investimento continuo in R&S consente lo sviluppo di prodotti fortificati con profili aminoacidici migliorati, migliore stabilità al calore e riduzione delle note sgradevoli. Questo progresso tecnologico accelera l’accettazione da parte dei consumatori colmando il divario sensoriale tra alimenti a base vegetale e alimenti convenzionali, supportando direttamente l’espansione del mercato.

- Ad esempio, l’ingrediente eme di precisione di Impossible Foods è prodotto tramite un processo di fermentazione proprietario che opera su scala commerciale, generando migliaia di litri per lotto per offrire sapore e aroma simili alla carne.

Espansione della Distribuzione al Dettaglio e Rafforzamento della Presenza Omnicanale

La crescente disponibilità di prodotti a base vegetale sugli scaffali al dettaglio è stata fondamentale per accelerare la crescita del mercato. Supermercati, ipermercati e negozi di salute specializzati continuano ad espandere lo spazio sugli scaffali e diversificare gli assortimenti nelle categorie refrigerate, surgelate e ambientali. I principali rivenditori stanno collaborando con marchi a base vegetale per introdurre linee a marchio privato e posizionamenti di prodotti esclusivi. Contemporaneamente, le piattaforme di e-commerce e i siti web di proprietà delle aziende alimentano una rapida crescita nei modelli diretti al consumatore, supportati da consegne in abbonamento e raccomandazioni di prodotti personalizzate. I miglioramenti nella logistica della catena del freddo garantiscono il trasporto sicuro di sostituti lattiero-caseari e di carne a base vegetale. Man mano che la distribuzione omnicanale matura, i consumatori ottengono un accesso senza soluzione di continuità a una vasta gamma di prodotti, rafforzando gli acquisti ripetuti e la penetrazione del mercato regionale.

Tendenze e Opportunità Chiave:

Crescita dell’Etichetta Pulita, dell’Approvvigionamento Sostenibile e Rigenerativo degli Ingredienti

Il mercato degli alimenti a base vegetale sta assistendo a un forte spostamento verso formulazioni con etichetta pulita e approvvigionamento ambientalmente responsabile. I marchi stanno riducendo gli additivi artificiali, concentrandosi su ingredienti minimamente lavorati e adottando materie prime biologiche e non OGM per soddisfare le aspettative dei consumatori in termini di trasparenza. Innovazioni guidate dalla sostenibilità come l’agricoltura rigenerativa, i sistemi di coltivazione a ridotto uso di acqua e la produzione a emissioni zero creano nuove opportunità di differenziazione. Le aziende stanno integrando soluzioni di imballaggio ecologiche e migliorando la tracciabilità della catena di approvvigionamento, supportate da sistemi blockchain ed etichettatura digitale. Questo focus sulla sostenibilità non solo rafforza la fiducia dei consumatori, ma posiziona anche gli alimenti a base vegetale come contributori chiave ai sistemi alimentari positivi per il clima, consentendo ai marchi di attrarre consumatori eticamente orientati e ambientalmente consapevoli.

- Ad esempio, il Programma di Agricoltura Rigenerativa di Danone North America si è espanso a quasi 150.000 acri (circa 60.700 ettari) negli Stati Uniti e in Canada.

Crescente domanda di alimenti vegetali ad alto contenuto proteico, funzionali e arricchiti di nutrienti

I consumatori cercano sempre più alimenti vegetali che offrano non solo un sostituto della carne o dei latticini, ma anche benefici funzionali migliorati come un alto contenuto proteico, supporto energetico, salute intestinale e modulazione del sistema immunitario. Questa tendenza incoraggia i produttori ad arricchire i prodotti con vitamine, minerali, acidi grassi omega, prebiotici e profili completi di aminoacidi. L’opportunità per snack ad alto contenuto proteico, bevande nutrizionali per le prestazioni e alternative ai latticini arricchite si sta espandendo rapidamente. Le aziende stanno combinando più proteine vegetali come pisello, ceci, fava e riso integrale per ottenere profili nutrizionali e sensoriali superiori. L’integrazione di botanici funzionali, adattogeni e ingredienti ricchi di fibre amplia ulteriormente le applicazioni dei prodotti, rafforzando le opportunità nel panorama del consumo orientato al benessere.

- Ad esempio, il Garden Gourmet Sensational Burger a base vegetale di Nestlé offre circa 15,8 grammi di proteine per ogni hamburger da 113 grammi utilizzando una matrice proprietaria di proteine di soia e grano progettata per imitare la formazione delle fibre muscolari, validata attraverso ampi test sensoriali interni nella sua rete di R&S europea.

Emergenza di nuove proteine e ingredienti fermentati di precisione

L’incorporazione di proteine di nuova generazione rappresenta una grande opportunità per l’espansione futura del mercato. La fermentazione di precisione consente la produzione di proteine, enzimi e grassi caseari identici a quelli animali senza input animali, permettendo ai produttori di creare analoghi di formaggio, yogurt e gelato superiori. Le nuove proteine botaniche da lupino, canola, sorgo e microalghe stanno attirando l’attenzione per il loro profilo di sostenibilità e la versatilità sensoriale migliorata. Le aziende stanno esplorando formulazioni ibride che combinano proteine vegetali con grassi fermentati o composti aromatici per offrire maggiore cremosità e aroma. Con l’espansione delle approvazioni normative e l’aumento della produzione, questi ingredienti avanzati rimodelleranno significativamente il panorama competitivo.

Sfide chiave:

Limitazioni di gusto, consistenza e autenticità degli ingredienti

Nonostante i significativi progressi, molti prodotti a base vegetale affrontano ancora sfide nel corrispondere alle prestazioni sensoriali delle controparti a base animale. Sapori indesiderati da proteine di pisello, soia o grano; incoerenze testurali negli analoghi della carne; e problemi di fusibilità nei formaggi a base vegetale limitano gli acquisti ripetuti. Raggiungere formulazioni con etichetta pulita mantenendo una consistenza e stabilità desiderabili rimane una barriera tecnica complessa. Inoltre, i consumatori esaminano sempre più le lunghe liste di ingredienti e percepiscono alcune formulazioni come eccessivamente lavorate. Queste limitazioni sensoriali e di formulazione rappresentano una sfida per un’adozione più ampia nel mainstream, in particolare tra i consumatori non vegani che spesso confrontano direttamente i prodotti a base vegetale con i loro equivalenti tradizionali.

Sensibilità al Prezzo, Complessità della Catena di Fornitura e Volatilità delle Materie Prime

I cibi a base vegetale spesso hanno prezzi premium a causa dei costi elevati di lavorazione degli ingredienti, delle esigenze tecnologiche avanzate e della necessità di materie prime di alta qualità. I consumatori sensibili al prezzo possono esitare a passare dai prodotti convenzionali, specialmente nei mercati emergenti. Le sfide della catena di fornitura, tra cui la disponibilità fluttuante di soia, piselli e noci, le variazioni di resa legate al clima e la dipendenza da concentrati proteici importati, aumentano ulteriormente i costi di produzione. I produttori devono anche gestire la logistica della catena del freddo per i sostituti di latticini e carne, aumentando la complessità operativa. Questi vincoli di costo e fornitura sfidano la capacità dei produttori di scalare in modo efficiente mantenendo qualità e convenienza costanti.

Analisi Regionale:

Nord America

Il Nord America detiene la quota maggiore del mercato dei cibi a base vegetale, rappresentando il 40% delle entrate globali. La forte adozione da parte dei consumatori di diete vegane e flessitariane, la diffusa consapevolezza dell’intolleranza al lattosio e la crescente disponibilità di latticini, carne e bevande funzionali a base vegetale guidano la crescita regionale. I principali rivenditori ampliano continuamente gli assortimenti a base vegetale nelle categorie refrigerate e surgelate, mentre le catene di ristorazione integrano rapidamente le offerte di menu a base vegetale. Gli alti investimenti in R&S nell’innovazione proteica, nelle tecnologie di estrusione avanzate e nelle formulazioni clean-label rafforzano ulteriormente la penetrazione del mercato. Inoltre, regolamenti di marketing favorevoli e una forte visibilità del marchio contribuiscono a una leadership sostenuta.

Europa

L’Europa detiene la seconda quota più grande, contribuendo al 34% del mercato globale grazie al robusto supporto normativo per diete sostenibili e all’elevata preferenza dei consumatori per scelte alimentari responsabili dal punto di vista ambientale. Paesi come Germania, Regno Unito, Paesi Bassi e Svezia guidano il consumo, supportati da un’infrastruttura di vendita al dettaglio matura e una forte domanda di prodotti biologici, non OGM e clean-label. Iniziative sostenute dal governo che promuovono la riduzione dell’assunzione di proteine animali e sistemi alimentari a emissioni zero accelerano ulteriormente l’adozione. L’ampia presenza di marchi vegani specializzati, l’espansione delle offerte a marchio privato e la rapida innovazione al dettaglio nei latticini e nelle alternative alla carne a base vegetale posizionano l’Europa come un mercato altamente progressista.

Asia-Pacifico

L’Asia-Pacifico rappresenta una delle regioni in più rapida crescita, catturando il 20% della quota di mercato globale, trainata dall’aumento dei redditi disponibili, dall’urbanizzazione e dall’accettazione crescente delle proteine a base vegetale come parte delle diete moderne. Paesi come Cina, Giappone, Australia e Corea del Sud stanno assistendo a una rapida espansione di latticini a base vegetale, bevande pronte da bere e sostituti della carne. I cibi tradizionali a base di soia forniscono una solida base culturale, mentre i prodotti innovativi a base di piselli, noci e riso attraggono i consumatori più giovani. La penetrazione dell’e-commerce, il marketing incentrato sulla salute e gli investimenti da parte di marchi regionali e internazionali potenziano ulteriormente la commercializzazione. Le crescenti capacità della catena del freddo della regione e le preferenze alimentari in evoluzione supportano la crescita a lungo termine.

America Latina

L’America Latina detiene una quota in sviluppo ma in espansione del 7%, supportata da una crescente consapevolezza della salute, dalla domanda di alimenti senza lattosio e dalla maggiore disponibilità di alternative vegetali al latte e alla carne. Brasile, Messico, Cile e Argentina sono i principali contributori, con le catene di supermercati che aumentano lo spazio sugli scaffali per i marchi vegetali importati e locali. Sebbene la sensibilità al prezzo rimanga un vincolo, il crescente interesse tra i consumatori giovani e urbani accelera l’adozione. I produttori regionali stanno incorporando colture native come chia, quinoa e amaranto per diversificare l’offerta di prodotti. Il rafforzamento delle reti di distribuzione e l’espansione delle piattaforme di e-commerce dovrebbero supportare una penetrazione più profonda del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta il 5% della quota globale, con una crescita guidata dalla crescente consapevolezza della nutrizione vegetale, dall’aumento delle malattie legate allo stile di vita e dalla domanda di alimenti senza latticini tra le popolazioni intolleranti al lattosio. Gli Emirati Arabi Uniti, l’Arabia Saudita, Israele e il Sudafrica guidano il consumo regionale grazie alla forte modernizzazione del retail e alle crescenti popolazioni di espatriati familiari con le diete vegetali. I supermercati premium e i negozi di salute specializzati stanno ampliando gli assortimenti di latti vegetali, creme spalmabili e alternative alla carne. Sebbene l’accessibilità economica e la limitata produzione locale rimangano sfide, i crescenti investimenti nella lavorazione vegetale e nell’innovazione food-tech supportano l’espansione futura del mercato.

Segmentazioni di Mercato:

Per Tipo

- Sostituto del Latte

- Sostituto della Carne

- Sostituto dell’Uovo

- Sostituto dei Frutti di Mare

- Altri

Per Fonte

- Soia

- Noci

- Grano

- Pisello

- Altri

Per Canale di Distribuzione

- Canale di Vendita Offline

- Supermercati/Ipermercati

- Negozi Dipartimentali

- Negozio di Convenienza

- Altri Canali di Vendita

- Canale di Vendita Online

- Sito Web Aziendale

- Piattaforma di E-commerce

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il panorama competitivo del mercato degli alimenti a base vegetale è caratterizzato da rapida innovazione, forte posizionamento del marchio e crescenti investimenti sia da parte di produttori alimentari affermati che di startup emergenti. I principali attori si concentrano sullo sviluppo di proteine vegetali di nuova generazione, migliorando le prestazioni sensoriali e ampliando i portafogli di prodotti con etichetta pulita nei settori delle alternative a latticini, carne e uova. Aziende come Beyond Meat, Impossible Foods, Oatly, Nestlé, Danone e Kraft Heinz sfruttano tecnologie di lavorazione avanzate e reti di distribuzione globali per rafforzare la portata del mercato. Attività strategiche, tra cui fusioni, acquisizioni e partnership con catene di vendita al dettaglio e operatori del settore alimentare, accelerano ulteriormente la penetrazione del mercato. Inoltre, i marchi stanno adottando modelli di approvvigionamento orientati alla sostenibilità, tecnologie di fermentazione di precisione e miscele proteiche proprietarie per differenziare le offerte. L’intensità competitiva continua a crescere man mano che i rivenditori espandono le linee di prodotti a base vegetale a marchio privato e i produttori regionali introducono alternative economiche su misura per le preferenze locali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Good Catch Foods

- Greenleaf Foods SPC

- Upfield (Violife, Flora Plant)

- Unilever (The Vegetarian Butcher)

- Kellogg Company (MorningStar Farms)

- Tofurky Co., Inc.

- Maple Leaf Foods Inc. (Lightlife, Field Roast)

Sviluppi Recenti:

- Nel novembre 2025, Unilever ha annunciato una ambiziosa iniziativa “Future Foods”, con l’intenzione di espandere e riposizionare le sue offerte a base vegetale attraverso il marchio The Vegetarian Butcher

- Nel febbraio 2025, Unilever ha affrontato critiche per il suo business di carne a base vegetale poiché le preferenze dei consumatori in evoluzione e le valutazioni in calo hanno complicato il suo piano di ridurre l’esposizione ad alcuni prodotti alternativi alla carne.

- Nel marzo 2024, Lightlife ha annunciato il lancio di un nuovo prodotto: Tempeh Protein Crumbles (gusti Original e Smoked Chipotle), offrendo 16 grammi di proteine e 6 grammi di fibre per porzione per soddisfare la domanda di opzioni comode, ricche di proteine e a base vegetale.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Fonte, Canale di distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- Il mercato si espanderà man mano che i consumatori adotteranno sempre più modelli alimentari flessibili e orientati alla salute in tutte le principali regioni.

- L’innovazione dei prodotti si intensificherà con i progressi nell’estrusione, nella modifica enzimatica e nella fermentazione migliorando gusto, consistenza e profili nutrizionali.

- Le proteine botaniche di precisione fermentate e nuove raggiungeranno una scala commerciale, consentendo analoghi più realistici di latticini e carne.

- Formulazioni con etichetta pulita, minimamente lavorate e adatte agli allergeni diventeranno aspettative standard in tutte le categorie di vendita al dettaglio.

- I rivenditori dedicheranno maggiore spazio sugli scaffali agli assortimenti a base vegetale, rafforzando la penetrazione dei marchi privati.

- L’e-commerce e i canali diretti al consumatore cresceranno rapidamente attraverso modelli di abbonamento e offerte di nutrizione personalizzata.

- Gli impegni per la sostenibilità guideranno l’adozione dell’agricoltura rigenerativa, della produzione a basso impatto di carbonio e degli imballaggi riciclabili.

- Sistemi proteici ibridi che combinano più fonti vegetali diventeranno più comuni per migliorare l’equilibrio degli amminoacidi e le prestazioni funzionali.

- I produttori si concentreranno sullo sviluppo di prodotti regionalizzati su misura per le cucine locali e le sensibilità ai prezzi.

- Aumenti degli investimenti, partnership e consolidamenti rimodelleranno la competizione mentre le aziende alimentari globali scalano la produzione e distribuzione a base vegetale.