Panoramica del Mercato

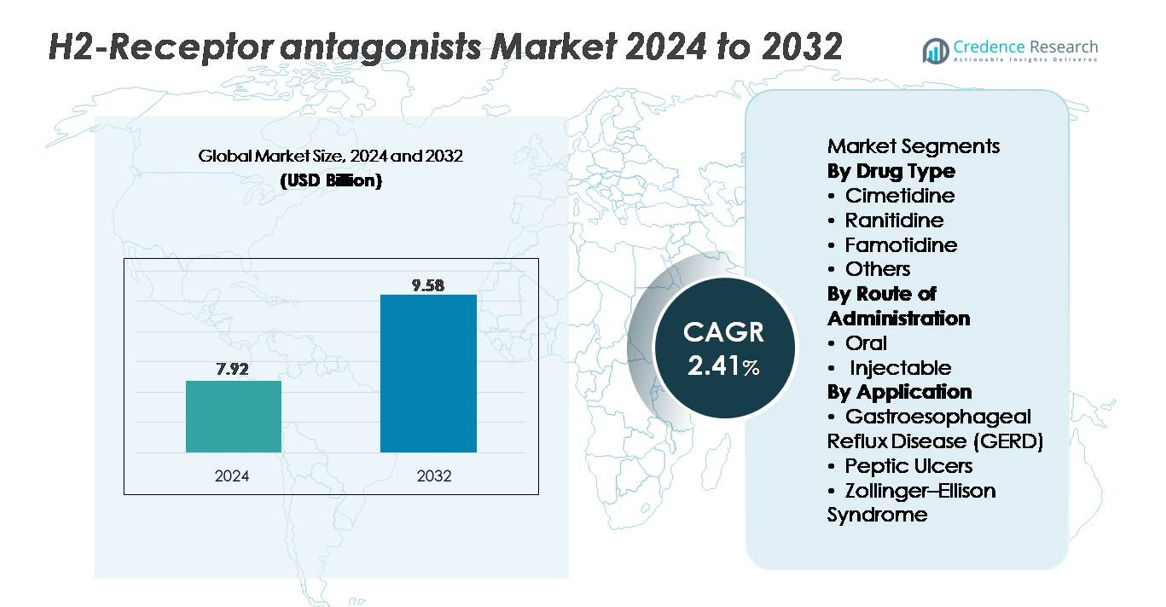

Il mercato degli antagonisti del recettore H2 è stato valutato a 7,92 miliardi di USD nel 2024 e si prevede che raggiungerà i 9,58 miliardi di USD entro il 2032, riflettendo un CAGR del 2,41% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Antagonisti del Recettore H2 2024 |

7,92 miliardi di USD |

| Mercato degli Antagonisti del Recettore H2, CAGR |

2,41% |

| Dimensione del Mercato degli Antagonisti del Recettore H2 2032 |

9,58 miliardi di USD |

Il mercato degli antagonisti del recettore H2 presenta una forte partecipazione da parte di importanti aziende farmaceutiche come AstraZeneca, AbbVie Inc., Johnson & Johnson, Takeda Pharmaceutical Company Limited, Novartis AG, Bayer AG, Merck & Co., Inc., Sanofi, GlaxoSmithKline plc e Pfizer Inc. Questi attori competono attraverso ampi portafogli di prodotti, capacità di produzione su larga scala e reti di distribuzione estese sia OTC che su prescrizione. L’enfasi strategica sulla produzione di famotidina di alta qualità e formati di dosaggio diversificati rafforza la loro presenza sul mercato in diversi contesti terapeutici. Il Nord America guida il mercato globale con una quota approssimativa del 35%, supportata da un’elevata prevalenza di GERD, una forte penetrazione delle farmacie al dettaglio e una rapida adozione di formulazioni di H2-bloccanti più sicure, posizionandola come la regione più influente nel plasmare le dinamiche competitive.

Approfondimenti di Mercato

- Il mercato degli antagonisti del recettore H2 è stato valutato a 7,92 miliardi di USD nel 2024 e si prevede che raggiungerà i 9,58 miliardi di USD entro il 2032 con un CAGR del 2,41%, riflettendo una domanda terapeutica a lungo termine stabile.

- La crescita del mercato è guidata dall’aumento dei casi di GERD e ulcera peptica, dal consumo OTC aumentato di famotidina e dalla preferenza sostenuta dei clinici per alternative più sicure dopo il ritiro della ranitidina.

- Le tendenze chiave includono l’uso crescente nella terapia combinata per il breakthrough acido notturno, l’adozione più ampia di formulazioni OTC ad azione rapida e una maggiore domanda tra le popolazioni geriatriche e i consumatori che si auto-medicano.

- L’intensità competitiva si rafforza man mano che gli attori globali migliorano il controllo di qualità, diversificano i formati orali e iniettabili, ed espandono la produzione di famotidina; tuttavia, la forte concorrenza dei PPI e le sensibilità della catena di approvvigionamento frenano un’espansione aggressiva.

- A livello regionale, il Nord America guida con una quota del ~35%, seguito dall’Europa al ~28% e dall’Asia-Pacifico al ~25%; a livello di segmento, la famotidina domina la categoria del tipo di farmaco, mentre le formulazioni orali rappresentano la maggior parte del consumo globale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Farmaco:

Famotidina rappresenta il sotto-segmento dominante grazie al suo forte profilo di sicurezza clinica, alla favorevole farmacocinetica e alla continua preferenza come principale bloccante H2 dopo la sospensione globale dei prodotti a base di ranitidina. La sua alta affinità per i recettori e la lunga durata d’azione supportano l’adozione diffusa sia nelle formulazioni su prescrizione che OTC. La cimetidina mantiene un uso di nicchia nonostante il suo più ampio profilo di interazione farmacologica, mentre le nuove combinazioni e gli antagonisti H2 alternativi rientrano nella categoria “Altri” con ruoli terapeutici limitati ma stabili. Complessivamente, l’affidabilità della famotidina nel trattamento dei disturbi correlati all’acido garantisce la sua quota di mercato leader nei principali contesti sanitari.

- Ad esempio, Pepcid AC, la forma di famotidina di marca, è di proprietà di Kenvue dopo la separazione del settore consumer-health da Johnson & Johnson. Il prodotto ha avuto origine da una lunga partnership di marketing tra Merck e Johnson & Johnson. Come compressa OTC di massa, Pepcid AC è prodotto attraverso processi standard di produzione farmaceutica su larga scala utilizzati dai principali produttori di prodotti per la salute dei consumatori.

Per via di somministrazione:

La via orale detiene la quota di mercato più grande, guidata dal suo ampio utilizzo nella gestione cronica del GERD e della malattia ulcerosa peptica, dalla facilità di auto-somministrazione e dalla vasta disponibilità OTC. Compresse, capsule e formulazioni liquide consentono un dosaggio flessibile per pazienti adulti e pediatrici, rafforzandone il dominio. Gli antagonisti H2 iniettabili rimangono essenziali nelle cure acute, in particolare negli ambienti ospedalieri dove è richiesta una rapida soppressione acida per la profilassi perioperatoria o per complicazioni ulcerose gravi. Tuttavia, il loro utilizzo rimane relativamente limitato, rendendo il segmento orale il principale contributore di entrate nei mercati globali.

- Ad esempio, la divisione McNeil Consumer Healthcare di Kenvue, che commercializza farmaci OTC a base di famotidina come Pepcid AC, elenca il suo stabilimento di Fort Washington, PA come sede centrale e uno dei suoi siti di produzione. Quel sito storicamente produce prodotti OTC per condizioni gastrointestinali e altre, supportando la fornitura per farmacie e canali di vendita al dettaglio.

Per applicazione:

Il GERD costituisce il segmento di applicazione dominante, supportato dalla sua alta prevalenza globale, dall’aumento dei tassi di diagnosi e dalla frequente necessità di terapia di soppressione acida sostenuta. Gli antagonisti H2 servono come trattamenti di prima linea o aggiuntivi per il breakthrough acido notturno, sintomi lievi e terapia di mantenimento, garantendo una forte domanda in contesti ambulatoriali e OTC. La gestione dell’ulcera peptica continua a fare affidamento sui bloccanti H2 in specifici gruppi di pazienti, mentre la sindrome di Zollinger–Ellison rappresenta una nicchia terapeutica più piccola ma stabile. La vasta base di pazienti del GERD, i modelli di trattamento ricorrenti e la compatibilità con la famotidina alimentano la sua quota di mercato leader.

Principali Fattori di Crescita

Aumento della Prevalenza dei Disturbi Correlati all’Acido

L’incidenza crescente di GERD, dispepsia funzionale e malattia da ulcera peptica guida significativamente la domanda di antagonisti dei recettori H2. L’invecchiamento della popolazione, i cambiamenti dietetici, lo stress e l’obesità contribuiscono all’aumento persistente del disagio gastrointestinale che richiede una soppressione acida a lungo termine. Sebbene gli inibitori della pompa protonica (PPI) dominino i casi gravi, i bloccanti H2 rimangono preferiti per sintomi da lievi a moderati, episodi di acidità notturna e uso al bisogno. La loro rapida azione e il profilo di sicurezza favorevole li rendono essenziali per i pazienti che cercano un rapido sollievo sintomatico senza soppressione acida prolungata. La crescente consapevolezza dell’automedicazione e la disponibilità OTC espandono ulteriormente la loro adozione tra diversi gruppi di consumatori. Inoltre, le preoccupazioni continue riguardo agli effetti avversi a lungo termine dei PPI hanno incoraggiato i medici a rivalutare i bloccanti H2 per la terapia di mantenimento e il trattamento intermittente, rafforzando il loro valore di mercato. Combinati, questi fattori epidemiologici e comportamentali dei pazienti rafforzano la domanda sostenuta di antagonisti dei recettori H2 sia nei canali prescrittivi che OTC.

- Ad esempio, Opella, la nuova azienda indipendente di salute dei consumatori a maggioranza di proprietà di CD&R (con Sanofi e Bpifrance che mantengono partecipazioni di minoranza), possiede oltre 100 marchi tra cui Dulcolax. L’azienda gestisce 13 siti di produzione strategici in tutto il mondo e distribuisce prodotti in circa 100 paesi.

Spostamento Verso Alternative Più Sicure Dopo il Ritiro della Ranitidina

Le azioni regolatorie globali che hanno portato alla rimozione della ranitidina dai mercati hanno indirizzato prescrittori e consumatori verso bloccanti H2 più sicuri, in particolare la famotidina. Questo spostamento ha creato un aumento strutturale della domanda per agenti alternativi posizionati come clinicamente affidabili e privi di rischi di contaminazione da NDMA. I sistemi sanitari hanno prioritizzato molecole comprovate con dati di sicurezza solidi, accelerando il riequilibrio della quota di mercato verso formulazioni a base di famotidina. La disponibilità di dosi OTC ad alta concentrazione e formulazioni IV di grado ospedaliero consente un’ampia copertura tra contesti ambulatoriali e di cura acuta. I produttori hanno risposto con una produzione ampliata, una maggiore resilienza della catena di approvvigionamento e formulazioni aggiornate per colmare le lacune terapeutiche create dall’uscita della ranitidina. Di conseguenza, la domanda di alternative affidabili e ben caratterizzate continua a crescere, rafforzando la stabilità del mercato e supportando la crescita sostenuta della classe degli antagonisti H2. Questa preferenza continua per farmaci soppressori dell’acido sicuri e affidabili rimane un fattore chiave che modella le future traiettorie di mercato.

- Ad esempio, i test di laboratorio della FDA durante le indagini sull’NDMA hanno confermato che i prodotti a base di famotidina, inclusi Pepcid®, non contenevano livelli rilevabili di NDMA. Questo risultato ha distinto la famotidina dalla ranitidina, che è stata ritirata a causa di preoccupazioni sull’instabilità dell’NDMA. Pepcid® continua a essere commercializzato dalla divisione McNeil Consumer Healthcare di Kenvue

Espansione dell’uso nei prodotti OTC e nella cura preventiva gastrointestinale

L’accettazione diffusa degli antagonisti H2 come soluzioni OTC rapide e convenienti contribuisce in modo significativo all’espansione del mercato. I consumatori si affidano sempre più a questi prodotti per il bruciore di stomaco episodico, l’acidità post-pasto e le condizioni di reflusso notturno che richiedono un sollievo rapido ma di breve durata. La loro disponibilità in più dosaggi e formulazioni, incluse opzioni masticabili e liquide, migliora la comodità per l’utente e amplia l’accessibilità. Il passaggio verso la cura preventiva ha ulteriormente stimolato l’adozione, poiché le persone gestiscono proattivamente i sintomi legati all’acido scatenati da abitudini di vita, diete piccanti, consumo di alcol e schemi alimentari irregolari. Anche i fornitori di assistenza sanitaria raccomandano i bloccanti H2 come alternative più sicure per i pazienti che non possono tollerare o non necessitano di IPP, consentendo una domanda costante tra i gruppi demografici. Questa convergenza di comportamento guidato dai consumatori, enfasi sulla cura preventiva e ampia distribuzione OTC solidifica gli antagonisti H2 come categoria preferita per gestire condizioni gastrointestinali lievi.

Tendenze chiave e opportunità

Crescita nelle terapie combinate e uso aggiuntivo

Una tendenza significativa che sta plasmando il mercato degli antagonisti H2 è l’accento crescente sulla terapia combinata, in particolare nei pazienti con sintomi notturni di sfondamento. I clinici combinano sempre più i bloccanti H2 con gli IPP per gestire la secrezione acida notturna persistente, ottimizzando il sollievo dai sintomi e migliorando la qualità della vita nei casi di GERD refrattaria. Questo ruolo aggiuntivo crea opportunità per i produttori di sviluppare formulazioni avanzate e regimi a doppio meccanismo su misura per i pazienti cronici. Inoltre, gli ospedali continuano a utilizzare antagonisti H2 iniettabili come agenti complementari durante la cura perioperatoria, la profilassi delle ulcere da stress e la gestione acuta gastrointestinale. Questi modelli terapeutici in evoluzione aprono percorsi per l’innovazione in piattaforme a rilascio prolungato, a insorgenza rapida e a dose combinata. Man mano che gli algoritmi di trattamento si spostano verso strategie personalizzate di soppressione dell’acido, gli antagonisti H2 rimangono parte integrante dei quadri di cura multimodale, espandendo la loro utilità oltre la monoterapia e rafforzando le prospettive di mercato a lungo termine.

- Ad esempio, il Dexilant® di Takeda utilizza un design a doppio rilascio ritardato con due frazioni di granuli che si rilasciano approssimativamente 1-2 ore e 4-5 ore dopo la somministrazione, come confermato nell’etichetta della FDA. Questo schema di rilascio prolungato aiuta a mantenere la soppressione dell’acido su una finestra estesa nella gestione del GERD.

Espansione dell’Innovazione OTC e Educazione del Consumatore

L’aumento della partecipazione dei consumatori nella gestione della salute gastrointestinale crea opportunità sostanziali per l’innovazione focalizzata sugli OTC. I produttori stanno lanciando formati user-friendly come compresse a dissoluzione rapida, masticabili aromatizzati e formulazioni a doppia azione per migliorare la convenienza e attrarre demografie più giovani. Le farmacie al dettaglio e le piattaforme di salute digitale giocano anche un ruolo cruciale educando i consumatori sulle differenze tra PPI e H2 bloccanti, guidando una cura appropriata e autogestita. Imballaggi migliorati, istruzioni di dosaggio chiare e integrazione con strumenti di monitoraggio dei sintomi mobili supportano un uso più sicuro e informato. La crescita dell’e-commerce e dei canali diretti al consumatore aumenta ulteriormente la visibilità del prodotto, consentendo ai marchi di catturare un mercato più ampio. Con l’aumento della consapevolezza sugli effetti collaterali a lungo termine dei PPI, gli antagonisti H2 acquisiscono una rinnovata rilevanza come alternative più sicure e a rapido sollievo. Questa convergenza di innovazione del prodotto, educazione digitale e consapevolezza della salute del consumatore crea opportunità di espansione significative nei mercati OTC regionali e globali.

- Ad esempio, le compresse masticabili Pepcid AC® Original Strength di Kenvue sono formulate con 10 mg di famotidina elencati dalla FDA e prodotte secondo gli standard di qualità OTC che richiedono che le compresse masticabili soddisfino i criteri di disintegrazione USP. Questi parametri di riferimento USP specificano un tempo massimo di disintegrazione di 30 minuti per le forme di dosaggio delle compresse masticabili.

Sfide Chiave

Concorrenza dagli Inibitori della Pompa Protonica (PPI)

Nonostante il rinnovato interesse, gli antagonisti del recettore H2 continuano a subire una forte pressione competitiva dai PPI, che rimangono la terapia preferita per GERD moderata a grave, esofagite erosiva e guarigione delle ulcere. I PPI offrono una soppressione acida più potente e sostenuta, rendendoli lo standard di cura in molte linee guida cliniche. Questo dominio riduce la rilevanza degli H2 bloccanti per alcuni trattamenti a lungo termine e prescrizioni guidate da specialisti. Inoltre, molti PPI sono ampiamente disponibili come generici a basso costo, aumentando l’accessibilità sia per i pazienti che per i sistemi sanitari. Di conseguenza, gli antagonisti H2 devono fare affidamento pesantemente sulla domanda OTC, sulla gestione dei casi lievi e su indicazioni di nicchia per mantenere la presenza sul mercato. Bilanciare il posizionamento clinico contro alternative terapeuticamente superiori rimane una sfida fondamentale per i produttori che cercano una crescita a lungo termine nel panorama della terapia soppressiva dell’acido.

Vulnerabilità della Catena di Fornitura e Vincoli di Produzione

Le pressioni della catena di fornitura rappresentano un’altra sfida importante, soprattutto poiché la domanda si è consolidata dopo i ritiri della ranitidina. I produttori di antagonisti H2 alternativi devono garantire un approvvigionamento ininterrotto di materie prime, un controllo di qualità rigoroso e la conformità con gli standard di impurità in evoluzione. Qualsiasi interruzione, sia essa derivante da audit regolatori, carenze di eccipienti o ritardi nella produzione, può rapidamente influenzare la disponibilità, in particolare per i prodotti ad alto volume di famotidina. Inoltre, le formulazioni iniettabili richiedono capacità di produzione sterile specializzate, rendendole più suscettibili ai rischi operativi e agli oneri di conformità. Man mano che le catene di fornitura globali si diversificano e il controllo regolatorio si intensifica, mantenere coerenza, purezza e distribuzione tempestiva rimane complesso. Queste vulnerabilità sottolineano la necessità di una resilienza strategica nella produzione e di quadri di fornitura coordinati per supportare una performance di mercato stabile.

Analisi Regionale

Nord America

Il Nord America detiene la quota di mercato più grande, circa il 35%, trainata dall’alta prevalenza del GERD, dall’ampio uso OTC di prodotti a base di famotidina e dalla forte disponibilità di formulazioni di marca e generiche. Gli Stati Uniti guidano la domanda regionale grazie alle diffuse pratiche di automedicazione, alle forti reti di farmacie al dettaglio e alla rapida adozione di bloccanti H2 più sicuri dopo il ritiro della ranitidina. Una solida supervisione normativa, approvazioni di prodotti semplificate e un’elevata consapevolezza dei consumatori sulla salute gastrointestinale supportano ulteriormente la dominanza regionale. La continua domanda da parte di ospedali e ambulatori rafforza la forte posizione del Nord America nel mercato globale.

Europa

L’Europa rappresenta circa il 28% del mercato globale, supportata da sistemi sanitari ben consolidati, diagnosi diffusa di disturbi legati all’acido e forte preferenza clinica per le terapie a base di famotidina. Paesi come Germania, Regno Unito, Francia e Italia guidano un consumo significativo a causa dell’alta incidenza di GERD e dell’aumento dell’adozione OTC. L’armonizzazione normativa secondo gli standard EMA ha garantito una qualità e una fornitura di prodotti coerenti nei principali mercati. La regione beneficia anche di strutture di rimborso strutturate e dell’uso crescente di antagonisti H2 nella cura geriatrica. Questi fattori collettivamente rafforzano la posizione dell’Europa come secondo mercato più grande.

Asia-Pacifico

L’Asia-Pacifico cattura quasi il 25% del mercato globale, trainata da un ampio bacino di pazienti, dall’aumento dell’incidenza di disturbi gastrointestinali e dall’espansione dell’accesso a generici H2 antagonisti convenienti. Paesi come Cina, India e Giappone contribuiscono significativamente grazie alla rapida urbanizzazione, ai cambiamenti dietetici e alla crescente consumazione OTC. I produttori farmaceutici nella regione mantengono forti capacità produttive, supportando un’ampia disponibilità sia nei canali ospedalieri che al dettaglio. L’aumento degli investimenti nelle infrastrutture sanitarie e l’espansione del potere d’acquisto della classe media stimolano ulteriormente la domanda. Questa combinazione di fattori demografici ed economici posiziona l’Asia-Pacifico come il contributore regionale in più rapida crescita.

America Latina

L’America Latina detiene una quota stimata del 7% del mercato globale, supportata dall’aumento delle diagnosi di condizioni legate all’acido e dall’adozione crescente di antagonisti H2 convenienti in Brasile, Messico, Argentina e Cile. L’accesso migliorato alle formulazioni OTC e la crescita dei servizi sanitari privati guidano ulteriormente l’utilizzo. Sebbene le fluttuazioni economiche e le politiche di rimborso disomogenee limitino l’espansione rapida, la domanda costante di terapie acid-soppressive convenienti e ad azione rapida mantiene il mercato stabile. I produttori locali e regionali forniscono attivamente famotidina e cimetidina generiche, garantendo una disponibilità costante di prodotti nelle farmacie al dettaglio e nelle reti ospedaliere.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5% della quota di mercato globale, trainata dall’aumento del carico di malattie gastrointestinali, dai fattori scatenanti legati allo stile di vita e dall’accesso crescente alle strutture sanitarie urbane. I paesi del GCC, in particolare l’Arabia Saudita e gli Emirati Arabi Uniti, contribuiscono alla maggior parte della domanda regionale grazie al maggiore potere d’acquisto e all’espansione delle catene di farmacie al dettaglio. In Africa, la crescente penetrazione dei generici e i miglioramenti nella distribuzione sanitaria pubblica supportano una crescita modesta. Nonostante le sfide infrastrutturali e di accessibilità economica in alcuni mercati, la regione continua a mostrare un’adozione costante di antagonisti H2 essenziali per le esigenze di trattamento acuto e cronico.

Segmentazioni di Mercato:

Per Tipo di Farmaco

- Cimetidina

- Ranitidina

- Famotidina

- Altri

Per Via di Somministrazione

Per Applicazione

- Malattia da Reflusso Gastroesofageo (GERD)

- Ulcere Peptiche

- Sindrome di Zollinger–Ellison

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato degli antagonisti dei recettori H2 è caratterizzato da una forte partecipazione di aziende farmaceutiche multinazionali e produttori generici regionali che si concentrano sulla produzione ad alto volume di famotidina e cimetidina. I leader del settore competono principalmente sull’innovazione delle formulazioni, l’affidabilità della catena di fornitura e un’ampia distribuzione attraverso canali ospedalieri, al dettaglio e OTC. Dopo il ritiro globale della ranitidina, diversi produttori hanno rapidamente ampliato la produzione di famotidina, intensificando la competizione e spostando la quota di mercato verso i produttori con comprovate capacità di controllo qualità e mitigazione delle impurità. Le aziende rafforzano la loro posizione attraverso collaborazioni strategiche, eccellenza nella conformità normativa e diversificazione del portafoglio, inclusi formati orali, masticabili e iniettabili. Nei mercati emergenti, i generici a basso costo aumentano l’intensità competitiva, mentre nelle regioni sviluppate la differenziazione del marchio e il packaging orientato al paziente rimangono fondamentali. Nel complesso, il mercato riflette un mix equilibrato di innovatori affermati e fornitori generici agili, con la sicurezza del prodotto, la resilienza produttiva e la forza della distribuzione globale che servono come principali determinanti del vantaggio competitivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- AstraZeneca

- AbbVie Inc.

- Johnson & Johnson

- Takeda Pharmaceutical Company Limited

- Novartis AG

- Bayer AG

- Merck & Co., Inc.

- Sanofi

- GlaxoSmithKline plc

- Pfizer Inc.

Sviluppi Recenti

- Nel novembre 2025, la Food and Drug Administration (FDA) degli Stati Uniti ha approvato una versione riformulata della Ranitidina, un altro antagonista dei recettori H2, segnando il suo ritorno sul mercato statunitense dopo il ritiro per motivi di sicurezza.

- Nel febbraio 2025, Zydus Lifesciences ha ottenuto l’approvazione della FDA statunitense per commercializzare una compressa combinata di 800 mg di ibuprofene + 26,6 mg di famotidina

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di farmaco, Via di somministrazione, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di antagonisti dei recettori H2 rimarrà stabile poiché i medici continueranno a raccomandarli per GERD da lieve a moderata e per il controllo dell’acidità notturna.

- La famotidina rafforzerà la sua posizione come molecola dominante grazie al suo profilo di sicurezza comprovato e alla vasta accettazione OTC.

- I produttori espanderanno l’innovazione delle formulazioni, inclusi formati a dissoluzione rapida, masticabili e a rilascio prolungato per migliorare la comodità del paziente.

- L’adozione della terapia combinata con IPP aumenterà per gestire più efficacemente i sintomi refrattari o notturni.

- I canali OTC guadagneranno maggiore trazione poiché i consumatori gestiranno sempre più autonomamente l’acidità episodica e il bruciore di stomaco.

- I mercati emergenti assisteranno a una crescita più rapida grazie all’aumento dei tassi di diagnosi e all’accesso più ampio ai generici a basso costo.

- La domanda ospedaliera per antagonisti H2 iniettabili rimarrà costante per la cura perioperatoria e gastrointestinale acuta.

- Gli strumenti di salute digitale e la telemedicina influenzeranno i modelli di prescrizione promuovendo la selezione della terapia basata sui sintomi.

- L’attenzione normativa sul controllo delle impurità guiderà standard di produzione più elevati lungo le catene di approvvigionamento globali.

- La concorrenza si intensificherà poiché i produttori di generici espanderanno la capacità produttiva e rafforzeranno le reti di distribuzione nelle regioni in via di sviluppo.