Panoramica del Mercato

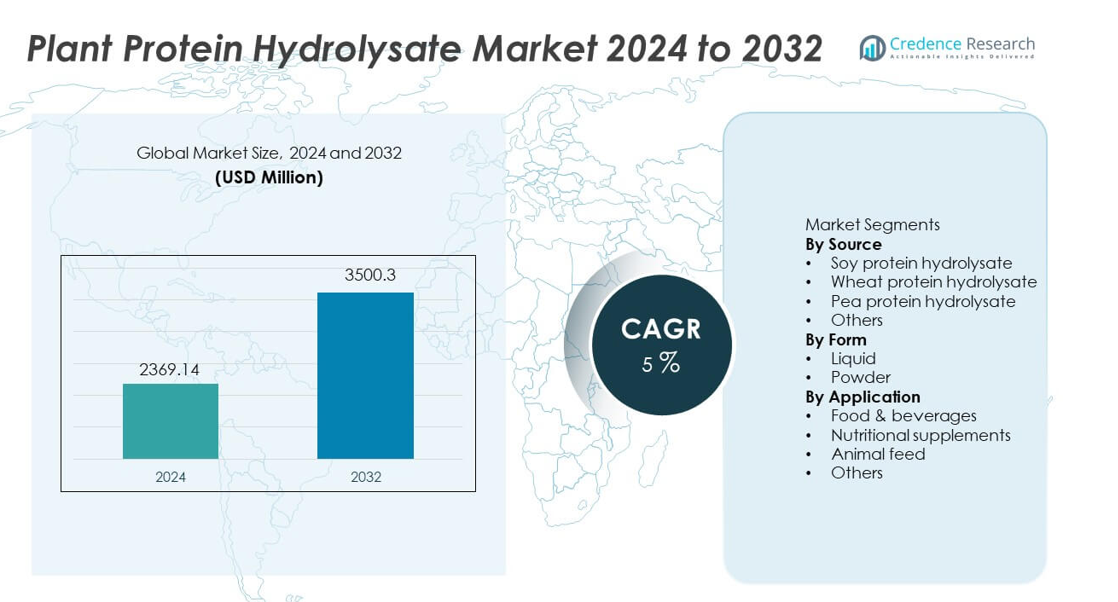

Il mercato degli Idrolizzati Proteici Vegetali è stato valutato a 2.369,14 milioni di USD nel 2024 e si prevede che raggiungerà i 3.500,3 milioni di USD entro il 2032, espandendosi a un CAGR del 5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Idrolizzati Proteici Vegetali 2024 |

2.369,14 milioni di USD |

| Mercato degli Idrolizzati Proteici Vegetali, CAGR |

5% |

| Dimensione del Mercato degli Idrolizzati Proteici Vegetali 2032 |

3.500,3 milioni di USD |

I principali attori nel mercato degli Idrolizzati Proteici Vegetali includono Kerry Group, Archer Daniels Midland Company, Cargill, Tate & Lyle, Glanbia PLC, FrieslandCampina, Arla Foods, Ingredion, Corbion e Axiom Foods, ciascuno espandendo la propria presenza attraverso processi enzimatici avanzati, formulazioni proteiche funzionali e un uso più ampio in integratori e alimenti fortificati. Queste aziende rafforzano la competitività migliorando la digeribilità, la solubilità e i profili degli amminoacidi per la nutrizione sportiva e le applicazioni cliniche. Il Nord America guida il mercato con una quota del 36%, supportato da una forte adozione del fitness e dall’uso di nutraceutici, seguito dall’Europa con una quota del 30%, trainata da approvvigionamenti sostenibili, requisiti di etichetta pulita e crescente domanda nei prodotti di nutrizione sportiva e dietetici.

Approfondimenti di Mercato

- Il mercato degli Idrolizzati Proteici Vegetali ha raggiunto i 2.369,14 milioni di USD nel 2024 e raggiungerà i 3.500,3 milioni di USD entro il 2032, crescendo a un CAGR del 5.

- La domanda aumenta con l’espansione della nutrizione sportiva a base vegetale, con l’idrolizzato di proteine di soia che guida il segmento delle fonti con una quota del 38% grazie all’approvvigionamento economico e agli alti livelli di amminoacidi.

- I trend aumentano con gli idrolizzati di proteine di piselli e grano che guadagnano visibilità nelle bevande funzionali e negli integratori nutrizionali a etichetta pulita supportati da caratteristiche allergeniche e sostenibili.

- La competizione si rafforza mentre le aziende leader investono nell’idrolisi enzimatica, nel mascheramento del sapore e nel miglioramento della solubilità per aumentare l’accettazione del prodotto nelle categorie di nutrizione sportiva e clinica.

- Il Nord America guida con una quota del 36%, seguito dall’Europa al 30%, dall’Asia Pacifico al 22%, dall’America Latina al 7% e dal Medio Oriente e Africa al 5%, riflettendo l’adozione globale di soluzioni proteiche performanti a base vegetale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Fonte

L’idrolizzato di proteine di soia guida questo segmento con una quota del 38%, supportato dall’alto contenuto di aminoacidi, dall’approvvigionamento economico e dall’ampio utilizzo nella nutrizione sportiva e negli alimenti funzionali. L’idrolizzato di proteine di pisello cresce costantemente come alternativa con etichetta pulita grazie alla forte digeribilità e alle proprietà adatte agli allergeni. L’idrolizzato di proteine di grano rimane importante nelle applicazioni di panificazione, ma mostra una crescita più lenta a causa delle preoccupazioni legate al glutine. Altre fonti vegetali emergenti si espandono grazie al crescente interesse per le opzioni proteiche sostenibili. La crescita è guidata dalla nutrizione per il fitness, dalle diete a base vegetale e dall’uso crescente di proteine idrolizzate nelle bevande pronte da bere.

- Ad esempio, il Gruppo Kerry ha riportato un aggiornamento delle strutture che ha supportato la produzione di proteine vegetali con etichetta pulita in tutta Europa. Kerry ha investito in un significativo aggiornamento delle strutture in Georgia, USA, che ha più che raddoppiato la capacità precedente e supporta la crescente domanda di mercati di proteine alternative.

Per Forma

La polvere rappresenta una quota del 62%, guidata dalla forte domanda nei supplementi sportivi, nei sostituti dei pasti e nei premix secchi. Le formulazioni in polvere offrono una durata di conservazione più lunga, un trasporto più facile e una maggiore stabilità nelle miscele funzionali. Gli idrolizzati liquidi mantengono una presenza costante nelle bevande e nella nutrizione infantile, ma rimangono secondari a causa delle limitazioni di conservazione e della stabilità di conservazione più breve. Il passaggio verso frullati proteici a base vegetale e snack fortificati continua a rafforzare l’adozione della polvere. I produttori introducono polveri di idrolizzato istantaneizzate e aromatizzate per ampliare l’uso nei canali di ristorazione e vendita al dettaglio.

- Ad esempio, Glanbia Nutritionals ha ampliato la sua capacità di idrolizzato vegetale istantaneizzato, migliorando la solubilità per bevande sportive e miscele pronte da mescolare. Glanbia offre varie soluzioni proteiche a base vegetale, come il suo BevEdge Pea Protein, progettato per una superiore dispersione e sapore nei mix di bevande in polvere, un miglioramento significativo rispetto alle proteine vegetali convenzionali che si mescolano male.

Per Applicazione

Gli integratori nutrizionali dominano con una quota del 44%, supportati dall’uso forte nella nutrizione sportiva, nei frullati proteici e nelle formule di recupero. I prodotti alimentari e bevande adottano proteine idrolizzate per aumentare la densità proteica nelle alternative lattiero-casearie, nei prodotti da forno e nelle bevande funzionali. Le applicazioni nei mangimi animali crescono grazie alla migliorata digeribilità e all’idoneità come alternative sostenibili ai concentrati proteici animali. Altri usi includono la nutrizione medica, le formulazioni cliniche e i prodotti dietetici specializzati. La crescente consapevolezza del fitness, l’invecchiamento della popolazione e l’interesse per le proteine a rapido assorbimento supportano una forte domanda in molteplici aree di applicazione.

Principali Fattori di Crescita

Aumento della Domanda di Proteine con Etichetta Pulita e a Base Vegetale

La domanda aumenta poiché i consumatori si orientano verso le proteine vegetali a causa delle preoccupazioni sulla sostenibilità, dell’intolleranza al lattosio e del crescente interesse per le diete vegane e flessitariane. Gli idrolizzati di proteine vegetali offrono alta digeribilità e assorbimento più rapido che supportano la nutrizione sportiva e gli stili di vita attivi. I produttori evidenziano l’approvvigionamento naturale, i profili senza allergeni e la formulazione non OGM. I marchi di ristorazione espandono il loro uso nelle alternative lattiero-casearie e nelle bevande funzionali, rafforzando l’adozione commerciale. Il posizionamento con etichetta pulita e le tendenze di arricchimento proteico continuano a guidare l’espansione in molteplici categorie di utilizzo finale.

- Ad esempio, Tate & Lyle ha ampliato la produzione di ingredienti a base vegetale in Indiana per servire i produttori globali di alimenti con etichetta pulita. Gli sforzi di espansione hanno incluso investimenti in linee di produzione e un focus sugli amidi speciali, che sono componenti chiave in molti prodotti alimentari e bevande a base vegetale e con etichetta pulita.

Aumento dell’uso nella nutrizione sportiva e nei prodotti per le prestazioni

La crescita accelera poiché atleti e utenti del fitness adottano idrolizzati proteici vegetali per il recupero post-allenamento e il supporto muscolare. Le proteine idrolizzate aiutano a fornire un’assunzione più rapida di aminoacidi e una migliore digestione rispetto alle proteine vegetali convenzionali. Integratori, barrette proteiche e bevande pronte da bere per le prestazioni includono sempre più ingredienti idrolizzati. I marchi espandono le formulazioni per atleti vegani alla ricerca di fonti proteiche di alta qualità. La crescente consapevolezza della nutrizione fitness a base vegetale supporta una forte adozione nei mercati sportivi avanzati.

- Ad esempio, Arla Foods Ingredients ha convalidato le caratteristiche di assorbimento rapido attraverso studi clinici che dimostrano che i loro idrolizzati di proteine del siero di latte sono “pre-digeriti” per un accesso più rapido al flusso sanguigno.

Espansione dell’applicazione nei prodotti clinici e nutrizionali

Gli idrolizzati proteici vegetali ottengono accettazione nelle formule per lattanti, alimenti medici e nutrizione clinica grazie alle proprietà ipoallergeniche e alla maggiore digeribilità. La crescente domanda di diete cliniche arricchite di proteine, specialmente tra gli anziani e i pazienti con disturbi digestivi, supporta il potenziale di mercato a lungo termine. L’approvazione normativa per ingredienti a base vegetale espande le opportunità nei segmenti sanitari specializzati. La ricerca innovativa aumenta l’uso degli idrolizzati vegetali nella nutrizione terapeutica e nei prodotti di supporto immunitario.

Tendenze & Opportunità Chiave

Innovazione nei prodotti proteici funzionali e aromatizzati

I produttori sviluppano idrolizzati aromatizzati e funzionali che migliorano il gusto e le prestazioni nutrizionali in bevande, barrette e alimenti fortificati. Dolcificanti naturali, mascheramento del sapore e solubilità istantanea migliorano l’accettazione del prodotto. Questa tendenza apre opportunità per snack proteici premium e formulazioni di sostituti del pasto.

- Ad esempio, Corbion ha sviluppato miscele di idrolizzati proteici, aiutando gli sviluppatori a soddisfare profili nutrizionali mirati in snack fortificati.

Crescita delle fonti proteiche sostenibili e non allergeniche

Le opzioni proteiche sostenibili e non allergeniche come gli idrolizzati di piselli e riso guadagnano slancio tra gli utenti attenti alla salute. Le aziende promuovono approvvigionamenti ecologici, minore impatto ambientale e formulazioni non OGM. La domanda si rafforza nelle regioni con diete a base vegetale in aumento e consapevolezza della sostenibilità.

- Ad esempio, Ingredion produce concentrati proteici e farine a base vegetale dai piselli nel suo impianto canadese, supportando l’approvvigionamento non allergenico nei mercati globali. La struttura a Vanscoy, Saskatchewan, ha subito un’espansione significativa e aggiornamenti per allinearsi a rigorosi standard di produzione e qualità, producendo una gamma di prodotti proteici adatti a varie applicazioni alimentari e di bevande.

Sfide Chiave

Costi di produzione più elevati rispetto alle proteine convenzionali

Gli idrolizzati proteici vegetali richiedono processi specializzati, idrolisi enzimatica e controllo qualità, che aumentano i costi di produzione. Questi punti di prezzo limitano l’adozione nei mercati sensibili ai costi e restringono la penetrazione mainstream. I produttori perseguono efficienze di scala e catene di approvvigionamento alternative per gestire le pressioni sui costi.

Limitazioni di Gusto, Texture e Formulazione

L’amarezza e i sapori sgradevoli influenzano la percezione del consumatore, specialmente nelle formulazioni liquide. Le sfide legate alla texture richiedono mascheramento del sapore e ottimizzazione degli ingredienti. Migliorare la palatabilità rimane fondamentale per ampliare l’uso nelle bevande e nei supplementi per le prestazioni.

Analisi Regionale

Nord America

Il Nord America guida il mercato con una quota del 36%, supportato dall’alta adozione di nutrizione sportiva a base vegetale, bevande arricchite di proteine e prodotti dietetici vegani. Gli Stati Uniti guidano una forte domanda di idrolizzati di piselli e soia nei supplementi per le prestazioni e negli alimenti funzionali. La crescente consapevolezza dell’arricchimento proteico tra i consumatori anziani supporta le applicazioni di nutrizione clinica. I principali marchi espandono la disponibilità al dettaglio attraverso l’e-commerce e negozi focalizzati sulla salute. Le crescenti tendenze a base vegetale e la cultura del fitness continuano a rafforzare l’adozione del prodotto attraverso i canali mainstream.

Europa

L’Europa detiene una quota del 30%, guidata dalla crescente preferenza per fonti proteiche sostenibili, prodotti con etichetta pulita e ingredienti non allergenici. Paesi come Germania, Regno Unito e Francia guidano una forte adozione nei supplementi sportivi e nella nutrizione medica. I produttori di nutraceutici incorporano sempre più proteine idrolizzate per la digeribilità e la disponibilità di aminoacidi. Gli impegni per la sostenibilità e i requisiti di approvvigionamento non OGM incoraggiano l’innovazione industriale. Le crescenti popolazioni vegane e l’interesse per la nutrizione per le prestazioni continuano a guidare l’espansione della categoria in tutta la regione.

Asia Pacifico

L’Asia Pacifico rappresenta una quota del 22%, supportata dalla crescente consapevolezza del fitness, dall’aumento del reddito disponibile e dalla crescente domanda di alimenti arricchiti di proteine. Cina, Giappone e India mostrano un consumo aumentato guidato da supplementi sportivi e bevande funzionali a base di proteine vegetali. Gli idrolizzati di piselli e soia ottengono una forte accettazione grazie ai modelli tradizionali di consumo di proteine vegetali. I produttori locali investono in formulazioni nutraceutiche e cliniche per mirare ai mercati urbani in rapida crescita. L’attenzione del governo sui programmi di nutrizione rafforza le opportunità a lungo termine.

America Latina

L’America Latina cattura una quota del 7%, guidata dall’aumento dell’adozione di nutrizione sportiva e prodotti salutari a base vegetale in Brasile, Messico e Argentina. La cultura del fitness incoraggia una più ampia accettazione delle proteine idrolizzate nei supplementi e nelle bevande arricchite. Le condizioni economiche influenzano la domanda di prodotti premium, ma la crescente consapevolezza del benessere supporta una crescita costante. I marchi locali introducono prodotti proteici vegetali a prezzi accessibili utilizzando catene di approvvigionamento regionali, rafforzando la competitività dei prezzi.

Medio Oriente & Africa

Il Medio Oriente e l’Africa detengono una quota del 5%, supportata dall’adozione graduale di soluzioni dietetiche a base vegetale e dalle crescenti tendenze di fitness urbano nei paesi del Golfo e in Sud Africa. Gli integratori nutrizionali guadagnano visibilità attraverso farmacie e negozi di nutrizione specializzati. La produzione locale limitata aumenta la dipendenza dalle proteine idrolizzate importate, specialmente per le applicazioni sportive e cliniche. Le campagne di sensibilizzazione e la crescente penetrazione dell’e-commerce supportano lo sviluppo a lungo termine della categoria.

Segmentazioni di Mercato:

Per Fonte

- Idrolizzato di proteine di soia

- Idrolizzato di proteine di grano

- Idrolizzato di proteine di piselli

- Altri

Per Forma

Per Applicazione

- Alimenti & bevande

- Integratori nutrizionali

- Alimenti per animali

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo include aziende leader come Kerry Group, Archer Daniels Midland Company, Cargill, Tate & Lyle, Glanbia PLC, FrieslandCampina, Arla Foods, Ingredion, Corbion e Axiom Foods, tutte impegnate ad espandere l’offerta di idrolizzati proteici vegetali nei supplementi nutrizionali, alimenti funzionali e bevande sportive. I principali attori investono in tecnologie di idrolisi enzimatica, soluzioni per mascherare i sapori e migliorare la solubilità delle proteine per potenziare la funzionalità nei prodotti finiti. Le aziende si concentrano su approvvigionamenti sostenibili e formulazioni prive di allergeni per sostenere il posizionamento clean-label. Partnership strategiche con produttori nutraceutici e alimentari aiutano a rafforzare la distribuzione globale e lo sviluppo del prodotto. Gli attori regionali introducono proteine vegetali accessibili utilizzando materiali di origine locale, intensificando la concorrenza. I marchi premium enfatizzano profili di aminoacidi elevati e benefici di rapido assorbimento per catturare la domanda tra i consumatori di fitness, mentre i nuovi entranti mirano ad applicazioni dietetiche specializzate, inclusa la nutrizione medica e infantile.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Nel luglio 2024, Ingredion introduce il nuovo Pea Protein VITESSENCE Pea 100 HD. Questo nuovo prodotto è utile per mantenere le barrette pressate a freddo morbide fino alla fine della loro vita utile. Oltre ai benefici nutrizionali per la preferenza dei consumatori, garantisce che le barrette abbiano la consistenza e le caratteristiche sensoriali desiderate durante tutta la loro vita utile.

- Nel febbraio 2024, Roquette, un produttore di ingredienti a base vegetale, ha rilasciato quattro nuovi prodotti a base di proteine di pisello progettati per migliorare il sapore, la sensazione in bocca e le prestazioni complessive negli alimenti vegetali e proteici. I più recenti nell’offerta NUTRALYS sono gli isolati NUTRALYS Pea F853M e NUTRALYS H85 (idrolizzato) e le versioni testurizzate NUTRALYS T Pea 700FL e NUTRALYS T Pea 700M.

- Nel novembre 2023, Agri Sciences Biologicals ha introdotto Yaarn, un prodotto promotore della crescita a base di proteine idrolizzate per la coltivazione delle colture degli agricoltori. Yaarn è fatto di lana di pecora e contiene in modo unico una miscela altamente efficiente ed esclusiva di proteine idrolizzate, peptidi e amminoacidi che conferisce molteplici benefici, in particolare per aumentare l’assorbimento dei nutrienti, migliorare la qualità dei frutti e aumentare la resa complessiva e il vigore delle piante.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Fonte, Forma, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di proteine performanti a base vegetale aumenterà tra i consumatori di fitness.

- L’uso nella nutrizione clinica si espanderà grazie ai profili ipoallergenici e digeribili.

- Bevande funzionali e snack fortificati adotteranno più proteine idrolizzate.

- Le fonti vegetali di piselli e sostenibili guadagneranno maggiore adozione nei prodotti mainstream.

- Il mascheramento del sapore e il miglioramento della solubilità supporteranno una più ampia accettazione del prodotto.

- Aumenteranno le formulazioni premium per le gamme di nutrizione sportiva focalizzate sul recupero.

- I canali di e-commerce miglioreranno la visibilità nei mercati globali degli integratori.

- La conformità all’etichetta pulita guiderà la rimozione di additivi artificiali dalle formulazioni.

- L’approvvigionamento locale e la lavorazione regionale aiuteranno a ridurre i costi di produzione.

- L’investimento a lungo termine in R&S si concentrerà sull’ottimizzazione degli amminoacidi e sulla biodisponibilità.