Panoramica del Mercato

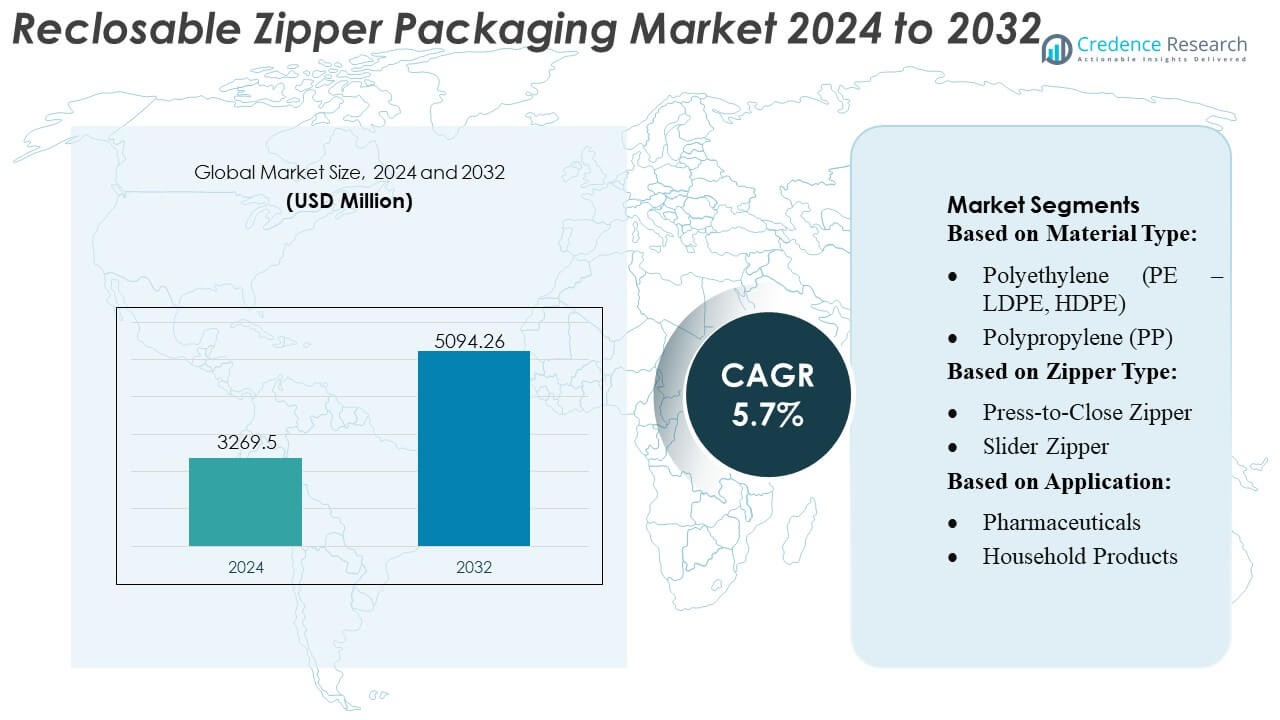

La dimensione del mercato degli imballaggi con cerniera richiudibile è stata valutata a 3269,5 milioni di USD nel 2024 e si prevede che raggiungerà i 5094,26 milioni di USD entro il 2032, con un CAGR del 5,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Imballaggi con Cerniera Richiudibile 2024 |

3269,5 Milioni di USD |

| Mercato degli Imballaggi con Cerniera Richiudibile, CAGR |

5,7% |

| Dimensione del Mercato degli Imballaggi con Cerniera Richiudibile 2032 |

5094,26 Milioni di USD |

Il mercato degli imballaggi con cerniera richiudibile è modellato da un gruppo diversificato di produttori di imballaggi globali che si concentrano sull’innovazione dei materiali, sulla conversione ad alta precisione e su una forte integrazione con i marchi di prodotti alimentari, per la cura personale e per la casa. Queste aziende migliorano la competitività attraverso tecnologie di sigillatura avanzate, formati di cerniera multi-traccia e strutture di film sostenibili a base di PE e PP che migliorano la comodità e la protezione del prodotto. Investimenti strategici in film leggeri, design mono-materiale e capacità di insaccamento ad alta velocità rafforzano ulteriormente la portata del mercato attraverso i canali di e-commerce e vendita al dettaglio. Il Nord America rimane la regione leader, detenendo una quota di mercato esatta del 38%, supportata da una forte preferenza dei consumatori per gli imballaggi richiudibili, un’alta adozione di formati flessibili e una robusta infrastruttura di conversione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato ha raggiunto i 3269,5 milioni di USD nel 2024 e salirà a 5094,26 milioni di USD entro il 2032 con un CAGR del 7%.

- L’aumento della domanda di imballaggi convenienti e a porzioni controllate guida l’adozione di formati con cerniera richiudibile a base di PE e PP, con il segmento alimenti e bevande che detiene la quota maggiore grazie all’uso elevato in snack e prodotti surgelati.

- L’innovazione dei materiali, le strutture mono-materiale e i film leggeri modellano le tendenze del mercato, supportate da tecnologie di insaccamento ad alta velocità che migliorano la coerenza della sigillatura e l’efficienza operativa.

- L’attività competitiva si intensifica mentre i player globali migliorano le capacità di conversione, espandono i design di cerniere sostenibili e rafforzano le partnership con i marchi FMCG, mentre emergono restrizioni dai prezzi fluttuanti delle materie prime e dalla limitata riciclabilità delle strutture multistrato.

- Il Nord America guida con una quota regionale esatta del 38%, seguito da Europa e Asia-Pacifico, supportato da una forte adozione di imballaggi flessibili e dalla crescente penetrazione di formati a cursore e a pressione nei principali settori dei beni di consumo.

Analisi della Segmentazione del Mercato:

Per Tipo di Materiale

Il polietilene (PE – LDPE, HDPE) detiene la posizione dominante con una quota di mercato stimata tra il 42% e il 45%, supportata da una forte adozione nel confezionamento di alimenti, beni per la casa e e-commerce grazie alla sua flessibilità, forza di sigillatura ed efficienza dei costi. Il PP segue con una domanda crescente nel confezionamento ad alta trasparenza, mentre PET e PA/Nylon guadagnano terreno in applicazioni che richiedono alta resistenza alla trazione e prestazioni di barriera. Le bioplastiche si espandono gradualmente mentre i marchi perseguono formati di imballaggio compostabili e a basso impatto di carbonio. Altri materiali di nicchia servono esigenze industriali specializzate. La crescita in questo segmento è guidata da mandati di sostenibilità, priorità di alleggerimento e la necessità di sistemi di richiusura ad alte prestazioni.

- Ad esempio, la serie ProActive Recyclable® R-2000 di ProAmpac (che include la designazione PRO-Flex per alcune applicazioni) integra una tecnologia proprietaria di barriera PE ad alta densità progettata per offrire alte prestazioni sulle linee di riempimento esistenti e durabilità nella catena di fornitura.

Per Tipo di Cerniera

Le cerniere a pressione dominano il mercato con una quota approssimativa del 58-60%, guidate dalla loro facilità di sigillatura, basso costo e ampia integrazione tra snack, alimenti surgelati e confezionamenti di generi alimentari secchi. La loro compatibilità con i sistemi di riempimento automatici rafforza ulteriormente l’adozione tra i produttori di beni di consumo ad alto volume. Le cerniere a cursore, sebbene rappresentino una quota minore, continuano a guadagnare slancio nel confezionamento premium e di grande formato dove la comodità del consumatore, il feedback tattile e la riutilizzabilità sono essenziali. La crescita del segmento è modellata dalle esigenze di differenziazione del prodotto, dalla crescente preferenza per le chiusure facili da usare e dai progressi nei design di cerniere stampate con precisione.

- Ad esempio, le borse a cursore stampate di SVP sono specificate con uno spessore del film da 50 micron (per borse con capacità di 200 g) a 100 micron (per borse con capacità di 400 g), utilizzando film PE/PP monostrato o multistrato che forniscono flessibilità per contenuti più leggeri o più pesanti mantenendo l’integrità strutturale.

Per Applicazione

Il settore Alimentare & Bevande rappresenta l’applicazione dominante, rappresentando il 45-48% della domanda totale, guidata dalla necessità di mantenere la freschezza, la ritenzione dell’aroma e il controllo dell’umidità in prodotti come snack, alimenti surgelati, caffè, tè e prodotti da forno. Gli snack rimangono la sottocategoria in più rapida crescita grazie al consumo in espansione di patatine, noci e biscotti in confezioni monodose e formato famiglia. Gli alimenti surgelati adottano cerniere richiudibili per migliorare la comodità di conservazione, mentre caffè e prodotti da forno beneficiano di una maggiore durata. Altre applicazioni, tra cui cibo per animali, prodotti per la casa e cura personale, crescono costantemente mentre i marchi enfatizzano la riutilizzabilità e migliorano l’esperienza del cliente.

Principali Fattori di Crescita

1. Crescente Domanda di Imballaggi Comodi e per il Controllo delle Porzioni

Il mercato cresce fortemente poiché i consumatori preferiscono imballaggi che offrono facile apertura, chiusura sicura e conservazione comoda tra snack, alimenti surgelati e prodotti per la casa. I formati con cerniera richiudibile supportano il controllo delle porzioni, riducono lo spreco di prodotto e migliorano l’usabilità in movimento, rendendoli essenziali per i modelli di consumo dello stile di vita moderno. I marchi adottano sistemi di cerniera per differenziare l’imballaggio e migliorare la soddisfazione del consumatore. L’espansione dei formati monodose e multiuso, combinata con l’aumento degli alimenti confezionati premium, accelera ulteriormente l’adozione, rafforzando la domanda nei segmenti retail, e-commerce e private label.

- Ad esempio, la linea di film flessibili ClearGuard™ di Sonoco offre un imballaggio trasparente con livelli di prestazione barriera che, secondo il datasheet dell’azienda, forniscono un tasso di trasmissione del vapore acqueo (WVTR) fino a 0,01 gm/100 in²/24 hr e un tasso di trasmissione dell’ossigeno (OTR) fino a 0,02 cc/100 in²/24 hr (sotto condizioni di test standard: 73°F, 0% RH per OTR; 100°F, 90% RH per WVTR).

2. Espansione delle Soluzioni di Imballaggio Sostenibili e Leggeri

La sostenibilità guida una crescita significativa mentre i produttori si orientano verso strutture monomateriali PE/PP riciclabili e formati di chiusura a zip a base biologica per soddisfare obiettivi di circolarità regolamentari e guidati dai marchi. I sistemi di chiusura a zip richiudibili riducono la necessità di contenitori rigidi, consentendo una riduzione dei materiali e un’impronta di carbonio inferiore. Lo sviluppo di adesivi senza solventi, tracce di zip riciclabili e capacità di barriera migliorate rafforza l’adozione in categorie alimentari e non alimentari. La crescente pressione delle politiche EPR e dei consumatori eco-consapevoli incoraggia la rapida sostituzione di formati multistrato non riciclabili con soluzioni di imballaggio flessibile con zip che offrono un impatto ambientale ridotto.

- Ad esempio, la serie Fresh-Lock® 8000 di Presto Products Company include una gamma di profili di zip PE riciclabili progettati per funzionare efficacemente su macchine ad alta velocità di formatura/riempimento/sigillatura e mantenere l’integrità del sigillo affidabile.

3. Crescita dell’E-Commerce e Requisiti di Freschezza Prolungata dei Prodotti

L’espansione dell’e-commerce guida una forte domanda di imballaggi con chiusura a zip richiudibile grazie alla sua capacità di proteggere i prodotti durante il transito, mantenere la freschezza dopo la consegna e supportare la richiudibilità per un uso ripetuto. Marchi di alimenti, alimenti per animali, bellezza e nutraceutici integrano sempre più sistemi a zip per migliorare le esperienze di unboxing e ridurre le perdite di prodotto. Tecnologie di barriera migliorate estendono la durata di conservazione e consentono ai marchi di offrire formati di confezione più grandi senza compromettere la qualità. Man mano che i canali di vendita al dettaglio digitali si espandono a livello globale, la necessità di imballaggi sicuri, durevoli e a misura di consumatore aumenta significativamente la penetrazione dei sistemi a zip.

Tendenze e Opportunità Chiave

1. Progressi nelle Tecnologie di Zip ad Alta Barriera e Funzionali

Una tendenza chiave è lo sviluppo di formati di zip a barriera migliorata che mantengono aroma, equilibrio di umidità e controllo dell’ossigeno per prodotti sensibili come caffè, snack premium e prodotti da forno speciali. Innovazioni come tracce a doppia chiusura, sigilli a feedback tattile e profili di zip stampati con precisione migliorano l’affidabilità e la percezione del consumatore. Le opportunità emergono mentre i marchi cercano aggiornamenti funzionali come tacche per strappo facile e strisce di zip antimicrobiche per differenziare le offerte. L’integrazione di zip in film monomateriali riciclabili sblocca nuove applicazioni nel packaging di alimenti premium, nutraceutici e cura personale.

- Ad esempio, Amcor plc ha documentato che il suo film ad alta barriera AmLite Ultra Recyclable utilizzato con i suoi sistemi di chiusura a zip proprietari raggiunge un tasso di trasmissione dell’ossigeno inferiore a 0,1 cc/m²/giorno e un tasso di trasmissione del vapore acqueo inferiore a 0,1 g/m²/giorno, offrendo una protezione superiore del prodotto per prodotti ambientali esigenti.

2. Crescente Adozione di Strutture Monomateriali e Riciclabili

La crescente attenzione globale sull’imballaggio circolare alimenta l’adozione rapida di soluzioni a zip monomateriali in PE/PP che semplificano il riciclaggio senza compromettere le prestazioni della barriera. I marchi esplorano tracce di zip riciclabili, film ridotti e materiali bio-based compatibili con le zip per soddisfare la conformità normativa e gli impegni di sostenibilità aziendale. Le opportunità aumentano man mano che i convertitori di imballaggi investono in estrusione avanzata, allineamento delle tracce di richiusura e sistemi di sigillatura a risparmio energetico per supportare la commercializzazione su larga scala. La domanda di imballaggi che bilanciano sostenibilità, efficacia dei costi e convenienza posiziona i sistemi di chiusura a zip riciclabili come una scelta preferita in diversi settori.

- Ad esempio, Amcor plc documenta che la sua struttura monomateriale AmPrima® PE Plus progettata per l’integrazione della zip è ingegnerizzata per essere una soluzione ad alte prestazioni e ad alta velocità compatibile con le linee di riempimento esistenti. I film AmLite Ultra Recyclable abbinati ai sistemi di chiusura a zip Amcor raggiungono tassi di trasmissione dell’ossigeno inferiori a 0,1 cc/m²/giorno sotto test standard, consentendo buste ad alta barriera riciclabili senza alluminio o laminati misti.

3. Premiumizzazione e Personalizzazione nei Beni di Consumo

I marchi premium e specializzati sfruttano sempre più gli imballaggi con chiusura a zip per migliorare l’estetica e l’usabilità del prodotto, creando opportunità di personalizzazione nel design delle tracce, nell’esperienza tattile e nella codifica dei colori. Settori come il cibo per animali, gli integratori per la salute e la cura della bellezza adottano formati di chiusura a zip premium per rafforzare l’attrattiva sugli scaffali e rafforzare il valore del marchio. Le chiusure a zip multi-scomparto, le tracce stampate e i meccanismi avanzati a cursore supportano formati di imballaggio differenziati. Le crescenti aspettative dei consumatori per la convenienza premium accelerano la domanda di soluzioni di chiusura a zip personalizzate su misura per le esigenze delle categorie di prodotto.

Sfide Chiave

1. Complessità del Riciclaggio e Problemi di Compatibilità dei Materiali

Nonostante lo slancio verso la sostenibilità, le sfide del riciclaggio persistono a causa delle strutture a materiali misti, delle tracce di zip incompatibili e della contaminazione durante lo smaltimento. Molti imballaggi flessibili combinano ancora strati di PE, PET e nylon, rendendo difficile il riciclaggio meccanico. Raggiungere la piena compatibilità monomateriale richiede una significativa riprogettazione, investimenti in nuove attrezzature e coordinamento lungo la catena del valore dell’imballaggio. L’infrastruttura di riciclaggio limitata nei mercati emergenti limita ulteriormente l’adozione. Questi ostacoli rallentano i progressi verso gli obiettivi di imballaggio circolare e aumentano i costi di sviluppo per i produttori che passano a sistemi di chiusura a zip riciclabili.

2. Fluttuazioni dei Prezzi delle Materie Prime e dei Costi di Produzione

La volatilità dei prezzi dei polimeri, in particolare LDPE, HDPE, PP e resine speciali, crea incertezza sui costi per i produttori di imballaggi. La produzione di zip richiede stampi di precisione, qualità costante delle resine e un’estrusione ad alta intensità energetica, rendendo la gestione dei costi una sfida durante le interruzioni della fornitura. Le fluttuazioni dei prezzi incidono sui margini, specialmente per gli imballaggi alimentari e di e-commerce ad alto volume dove i produttori operano con strutture di costo ridotte. I convertitori affrontano una pressione aggiuntiva per bilanciare prestazioni, sostenibilità e convenienza mentre investono in attrezzature avanzate e mantengono prezzi competitivi in un mercato in rapida espansione.

Analisi Regionale

Nord America

Il Nord America guida il mercato degli imballaggi con chiusura a zip richiudibile con una quota stimata del 38% , trainata da una forte adozione nei settori degli snack, alimenti surgelati, cibo per animali domestici e categorie di cibi pronti. L’elevata preferenza dei consumatori per imballaggi comodi e richiudibili rafforza l’integrazione diffusa di meccanismi a pressione e cursore. Gli investimenti dei marchi in buste monomateriali riciclabili in PE/PP supportano i mandati di sostenibilità ed espandono le applicazioni delle zip nel retail e nell’e-commerce. L’automazione avanzata, la forte capacità dei convertitori e un’industria CPG matura rafforzano ulteriormente la domanda. La regione beneficia di una rapida innovazione di prodotto, standard di qualità costanti e crescenti requisiti di imballaggio premium nei canali di vendita al dettaglio.

Europa

L’Europa detiene circa il 30% di quota di mercato, supportata da rigide normative ambientali, rapida adozione di imballaggi flessibili riciclabili e forte domanda dai settori della panificazione, confetteria e alimenti speciali. L’enfasi della regione sulla riduzione delle plastiche monouso accelera lo sviluppo di formati di zip monomateriali e soluzioni di imballaggio a base biologica. La crescita è rafforzata dalle tendenze di premiumizzazione negli snack, nella nutrizione per animali domestici e negli alimenti biologici, dove i formati richiudibili migliorano l’attrattiva sugli scaffali e la comodità di conservazione. Convertitori di imballaggi consolidati, tecnologie di stampa avanzate e impegni di sostenibilità guidati dai rivenditori guidano l’espansione continua del mercato nei mercati dell’Europa occidentale e centrale.

Asia-Pacifico

L’Asia-Pacifico rappresenta quasi il 42% di quota di mercato, emergendo come la regione in più rapida crescita grazie al crescente consumo di alimenti confezionati, all’espansione del retail moderno e alla rapida urbanizzazione. La domanda aumenta significativamente nei segmenti degli snack, alimenti surgelati, latticini e cura personale, dove le zip richiudibili migliorano la protezione del prodotto e la comodità di utilizzo multiplo. I marchi FMCG locali e multinazionali aumentano gli investimenti in buste con zip leggere e convenienti per catturare la crescente domanda della classe media. La forte capacità produttiva, i costi di produzione competitivi e l’aumento dell’adozione di imballaggi per e-commerce potenziano la penetrazione del mercato regionale. Il supporto governativo per imballaggi sostenibili accelera ulteriormente l’adozione di formati di zip riciclabili.

America Latina

L’America Latina detiene una quota di mercato stimata tra il 8–10% , guidata dalla crescente domanda di snack confezionati, prodotti lattiero-caseari e forniture domestiche. Brasile, Messico e Argentina guidano l’adozione poiché i consumatori danno priorità alla comodità, alla conservazione della freschezza e al controllo delle porzioni. La crescente penetrazione dei formati di vendita al dettaglio moderni e dei prodotti a marchio privato aumenta l’adozione di imballaggi flessibili con zip. I produttori regionali si spostano gradualmente verso strutture in PE riciclabili per soddisfare le aspettative emergenti di sostenibilità, sebbene le limitazioni infrastrutturali frenino i progressi. La crescente partecipazione dei marchi multinazionali espande la disponibilità di formati di zip di alta qualità. I miglioramenti economici e i cambiamenti nello stile di vita urbano continuano a supportare una crescita costante del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa cattura circa 6–7% di quota di mercato, supportata dall’aumento dell’adozione di alimenti confezionati, dall’espansione delle reti di supermercati e dalla crescente domanda di formati igienici e richiudibili nei settori degli alimenti secchi, della panificazione e della cura personale. I paesi del Golfo guidano l’adozione con preferenze per imballaggi premium, mentre i mercati africani mostrano una crescente domanda di sacchetti con cerniera economici per beni essenziali. Le capacità locali di imballaggio migliorano gradualmente, aumentando la disponibilità di sistemi a pressione per chiudere. La consapevolezza della sostenibilità è in aumento, con interesse per soluzioni riciclabili in monomateriale. Sebbene la crescita sia moderata, l’aumento dei redditi disponibili e l’espansione delle industrie di trasformazione alimentare supportano lo sviluppo del mercato a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Materiale:

- Polietilene (PE – LDPE, HDPE)

- Polipropilene (PP)

Per Tipo di Cerniera:

- Cerniera a Pressione

- Cerniera a Scorrimento

Per Applicazione:

- Farmaceutici

- Prodotti per la Casa

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il Mercato degli Imballaggi con Cerniera Richiudibile include Zip-Pak, ProAmpac, Glenroy, Inc., SVP Packing Industry Pvt Ltd., Huhtamaki, CarePac, Mondi, Sonoco Products Company, Presto Products Company e Amcor plc. Il Mercato degli Imballaggi con Cerniera Richiudibile è definito da rapida innovazione, forti progressi nei materiali e crescente adozione di formati di cerniera riciclabili nei settori alimentare, delle bevande e della cura personale. I produttori si concentrano sullo sviluppo di sistemi di cerniere in PE e PP monomateriale ad alta barriera che supportano gli obiettivi di imballaggio circolare mantenendo l’integrità della chiusura, la protezione dell’aroma e la durata. La concorrenza si intensifica man mano che le aziende espandono le capacità di automazione, lo stampaggio a tracciamento di precisione e i design basati su cursori per migliorare la comodità del consumatore e la coerenza dell’imballaggio. Il passaggio verso formati di snack premium, la crescente penetrazione dell’e-commerce e la crescente domanda di funzionalità di controllo delle porzioni stimolano ulteriormente la differenziazione. Investimenti strategici in materiali sostenibili, hub di produzione regionali e tecnologie di conversione ad alta velocità consentono ai produttori di migliorare l’efficienza dei costi e accelerare la portata del mercato globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel marzo 2025, TIPA ha avviato una partnership con Presto Products Co. per lanciare chiusure compostabili a casa disponibili per i mercati di Europa e Asia-Pacifico. Tipa 8035 emerge come il prodotto introduttivo di questa serie che TIPA offre al mercato. La cerniera a pressione singola da 11 mm serve soluzioni per sacchetti leggeri e medi e funziona con vari sistemi legacy.

- Nell’ottobre 2024, Accredo Packaging ha collaborato con le chiusure Fresh-Lock, un marchio di Reynolds Consumer Products, per lanciare il primo sacchetto in resina 100% biobased con chiusura a cerniera. Questo sacchetto pionieristico è realizzato interamente in resina derivata dalla canna da zucchero, risultando in un prodotto completamente rinnovabile e riciclabile in negozio che riduce significativamente l’impatto ambientale sequestrando gas serra.

- Nel maggio 2024, Amcor e AVON hanno lanciato il sacchetto ricaricabile AmPrima Plus pronto per il riciclo per i gel doccia Little Black Dress di AVON in Cina, una collaborazione che evidenzia significativi risparmi ambientali, un’impronta di carbonio inferiore dell’83%, oltre a riduzioni nell’uso di acqua ed energia rinnovabile (88% e 79% rispettivamente) quando riciclato rispetto al contenitore originale, confermato dall’analisi di Carbon Trust.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Materiale, Tipo di Cerniera, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una forte crescita man mano che i marchi adotteranno formati richiudibili per migliorare la comodità, la conservazione della freschezza e il controllo delle porzioni nei settori alimentari e non alimentari.

- I sistemi a cerniera in monomateriale riciclabile PE e PP saranno più ampiamente accettati man mano che le normative sulla sostenibilità si faranno più rigide a livello globale.

- Le tecnologie a cerniera ad alta barriera si espanderanno negli snack premium, nel caffè, nei surgelati e nei nutraceutici che richiedono una lunga durata.

- L’imballaggio per l’e-commerce guiderà la domanda di formati di buste durevoli, resistenti alle perdite e richiudibili, ottimizzati per un uso ripetuto.

- Le guide per cerniere pronte per l’automazione vedranno una crescente adozione man mano che i produttori aggiorneranno le linee di riempimento e sigillatura per una maggiore efficienza.

- Le soluzioni di cerniere a base biologica e compostabili guadagneranno terreno man mano che i marchi daranno priorità ai materiali di imballaggio a basso impatto di carbonio.

- Le caratteristiche personalizzabili delle cerniere, inclusi il feedback tattile e le guide codificate a colori, si espanderanno per supportare la premiumizzazione.

- L’emergere di tendenze di imballaggio intelligente incoraggerà lo sviluppo di cerniere integrate con codici QR o indicatori di freschezza.

- La domanda di buste di grande formato con elevate prestazioni di richiusura aumenterà nei segmenti del cibo per animali, detergenti e cura della casa.

- Gli operatori regionali rafforzeranno le capacità attraverso investimenti in tecnologie avanzate di estrusione, stampaggio di precisione e stampa digitale.