Panoramica del Mercato

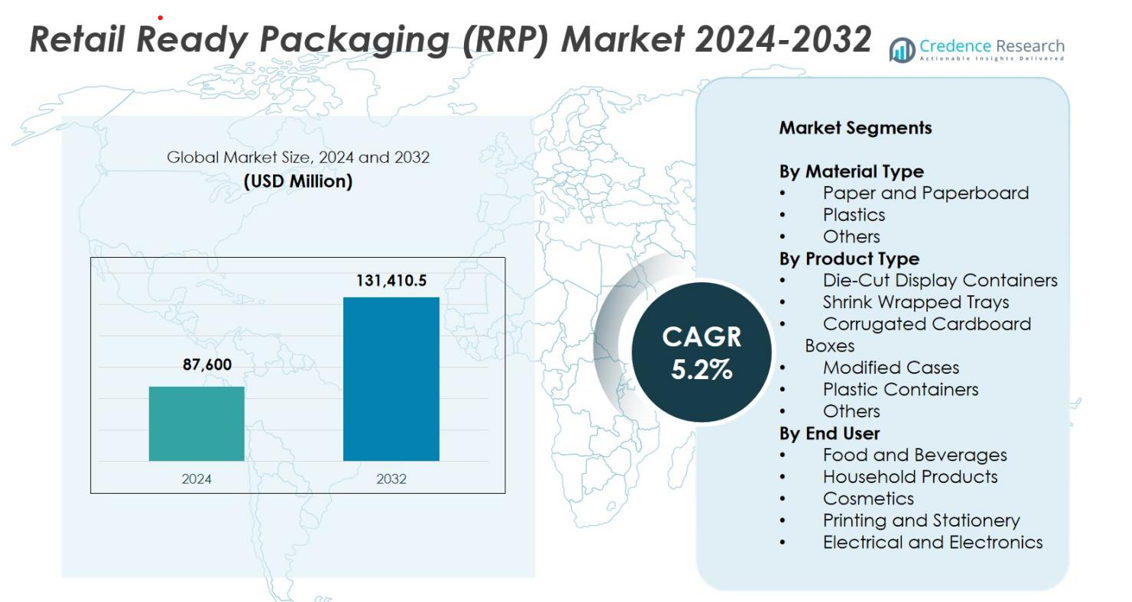

La dimensione del mercato del Packaging Pronto per la Vendita al Dettaglio (RRP) è stata valutata a 87.600 milioni di USD nel 2024 ed è previsto che raggiunga 131.410,5 milioni di USD entro il 2032, con un CAGR del 5,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Packaging Pronto per la Vendita al Dettaglio (RRP) 2024 |

87.600 milioni di USD |

| Mercato del Packaging Pronto per la Vendita al Dettaglio (RRP), CAGR |

5,2% |

| Dimensione del Mercato del Packaging Pronto per la Vendita al Dettaglio (RRP) 2032 |

131.410,5 milioni di USD |

Il mercato del Packaging Pronto per la Vendita al Dettaglio (RRP) è modellato dalla forte presenza di leader come Mondi, Smurfit Kappa, DS Smith, International Paper, Georgia-Pacific, Packaging Corporation of America, Huhtamaki Oyj, SIG, Caps Cases Ltd, Billerud e Weedon Group Ltd, tutti focalizzati su soluzioni di imballaggio sostenibili, pronte per lo scaffale e personalizzabili. Queste aziende investono in materiali a base di fibre riciclabili, tecnologie di stampa avanzate e design di catene di fornitura efficienti per soddisfare le esigenze in evoluzione del commercio al dettaglio. A livello regionale, l’Europa guida il mercato con una quota del 34,6% nel 2024, trainata da regolamenti di sostenibilità rigorosi e da un’infrastruttura di vendita al dettaglio matura, seguita da Nord America e Asia Pacifico con un notevole potenziale di crescita.

Approfondimenti di Mercato

- Il mercato del Packaging Pronto per la Vendita al Dettaglio (RRP) è stato valutato a 87.600 milioni di USD nel 2024 ed è previsto che raggiunga 131.410,5 milioni di USD entro il 2032, espandendosi a un CAGR del 5,2%.

- La crescita del mercato è guidata dalla crescente domanda di soluzioni pronte per lo scaffale, imballaggi focalizzati sulla sostenibilità e aumento del turnover dei prodotti FMCG, con carta e cartone che guidano il segmento dei materiali con una quota del 62,4%.

- Le tendenze includono un’adozione più ampia della stampa digitale, materiali riciclabili e design compatibili con l’automazione che migliorano la visibilità, riducono i tempi di gestione e migliorano l’efficienza in negozio.

- Attori chiave come Mondi, Smurfit Kappa, DS Smith, International Paper, Georgia-Pacific e Billerud rafforzano il mercato attraverso innovazioni in imballaggi in fibra leggera e formati specifici per i rivenditori.

- L’Europa guida con una quota regionale del 34,6%, seguita dal Nord America al 31,2% e dall’Asia Pacifico al 24,8%, mentre le scatole di cartone ondulato dominano il segmento dei prodotti con una quota del 47,8%, supportata da una forte domanda nelle applicazioni alimentari e delle bevande.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Tipo di Materiale

Il mercato del Retail Ready Packaging (RRP) per tipo di materiale è dominato da carta e cartone, che rappresentano il 62,4% della quota totale nel 2024, trainato dalla crescente domanda di formati di imballaggio sostenibili, riciclabili ed economici nei canali FMCG e retail. Le soluzioni RRP a base di carta supportano un’elevata stampabilità, un facile posizionamento sugli scaffali e l’allineamento con gli obiettivi di sostenibilità dei rivenditori, rendendole preferite per applicazioni a grande volume come alimenti, bevande e beni per la casa. Le materie plastiche seguono per la loro durabilità e resistenza all’umidità, mentre altri materiali ibridi guadagnano terreno grazie a design innovativi e funzionali.

- Ad esempio, DS Smith e Coca-Cola HBC Austria hanno implementato un imballaggio esterno a base di cartone per sostituire le maniglie in plastica sui multipack di bevande analcoliche PET da 1,5 litri forniti ai supermercati austriaci, illustrando come l’RRP a base di fibre sostituisca la plastica nel retail delle bevande.

Per Tipo di Prodotto

Tra i tipi di prodotto, le scatole di cartone ondulato hanno guidato il mercato del Retail Ready Packaging (RRP) con una quota del 47,8% nel 2024, supportate dalla loro resistenza, versatilità, basso costo e idoneità per catene di fornitura retail ad alta velocità. Queste scatole offrono un’eccellente efficienza di impilamento e sono ampiamente utilizzate nelle categorie alimentari, bevande ed elettronica. I contenitori espositivi fustellati e i vassoi avvolti in pellicola termoretraibile si stanno espandendo mentre i rivenditori si concentrano sulla visibilità sugli scaffali e sull’efficienza operativa. Casi modificati e contenitori di plastica servono applicazioni di nicchia che richiedono una maggiore protezione del prodotto e controllo dell’umidità.

- Ad esempio, Walmart ha ampliato l’uso di scatole pronte per lo scaffale in cartone ondulato nei suoi corridoi di alimenti confezionati, implementando dimensioni standardizzate delle scatole per migliorare l’efficienza del pallet e accelerare il rifornimento nelle categorie ad alto turnover.

Per Utente Finale

Il segmento alimentare e delle bevande ha dominato il mercato del Retail Ready Packaging (RRP) nel 2024, catturando una quota del 54,1%, principalmente trainato dall’espansione dei supermercati, dalle esigenze di rifornimento più rapide e dalla crescente domanda di formati di imballaggio orientati alla convenienza. L’RRP supporta un rapido rifornimento, una migliore presentazione del prodotto e una riduzione delle ore di lavoro, rendendolo ideale per categorie ad alto turnover come snack, latticini, prodotti da forno e bevande. I prodotti per la casa e i cosmetici stanno adottando sempre più l’RRP per migliorare l’appeal sugli scaffali, mentre i settori della stampa, della cancelleria e dell’elettronica lo utilizzano per migliorare la protezione e l’efficienza dell’esposizione al dettaglio.

Principali Fattori di Crescita

Crescente Domanda di Imballaggi Pronti per lo Scaffale e Convenienti

La crescente preferenza per formati di imballaggio pronti per lo scaffale e orientati alla convenienza è un fattore trainante principale per il mercato del Retail Ready Packaging (RRP). I formati di vendita al dettaglio moderni come supermercati, ipermercati e discount richiedono imballaggi che supportino un rifornimento più rapido, un’identificazione facile del prodotto e una manipolazione manuale minima. L’RRP consente ai prodotti di essere posizionati direttamente sugli scaffali senza disimballaggio, riducendo il tempo di lavoro e migliorando l’efficienza del negozio. Questo è particolarmente prezioso per categorie ad alto turnover come snack, bevande, beni per la casa e cura personale. L’espansione delle attività promozionali e le frequenti rotazioni degli SKU aumentano ulteriormente la necessità di design pronti per l’esposizione che migliorino la visibilità e la velocità di merchandising. Mentre i rivenditori danno priorità alla coerenza operativa e all’efficienza in grandi reti di negozi, la domanda di RRP continua a crescere a livello globale.

- Ad esempio, Tesco ha continuato l’espansione del suo imballaggio standardizzato pronto per lo scaffale nei settori dei prodotti freschi e delle linee di drogheria, riportando un miglioramento nell’efficienza del rifornimento grazie ai formati RRP pre-tagliati e facili da aprire.

Espansione dell’attenzione sulla sostenibilità e sui materiali di imballaggio riciclabili

La sostenibilità è diventata un potente catalizzatore di crescita per il mercato RRP, guidata da mandati normativi, impegni dei rivenditori e aspettative dei consumatori in evoluzione. I marchi stanno passando da imballaggi a base di plastica a alternative riciclabili, biodegradabili e a base di fibre come cartone ondulato e cartoncino. Questo cambiamento supporta i principi dell’economia circolare aiutando le aziende a ridurre i rifiuti e a rispettare gli standard di conformità ambientale. Le restrizioni sulla plastica monouso rafforzano l’adozione di soluzioni RRP sostenibili, promuovendo innovazioni come inchiostri a base d’acqua, gradi di carta leggera e adesivi ecologici. I rivenditori valutano sempre più la sostenibilità degli imballaggi come parte della selezione dei fornitori, accelerando la domanda di formati più ecologici. Man mano che la responsabilità ambientale diventa centrale per l’identità del marchio, le opzioni RRP sostenibili continuano a guadagnare una trazione significativa.

- Ad esempio, PepsiCo sotto la sua agenda “pep+” si è impegnata a ridurre l’uso di plastica vergine, aumentare il contenuto riciclato e ampliare i materiali non plastici o compostabili nei mercati chiave, esplorando esplicitamente alternative a base di carta e riciclabili per il suo imballaggio secondario e primario.

Crescita dell’infrastruttura di vendita al dettaglio moderna e espansione FMCG

L’espansione delle reti di vendita al dettaglio organizzate e la rapida crescita delle categorie FMCG sono fattori chiave che stimolano il mercato RRP. Le economie emergenti stanno passando da formati di vendita al dettaglio tradizionali a catene moderne che richiedono sistemi di imballaggio standardizzati, automatizzati ed efficienti per lo scaffale. RRP supporta queste esigenze consentendo una distribuzione semplificata, un posizionamento più rapido sugli scaffali e un miglior turnover dei prodotti. Anche i produttori di FMCG cercano imballaggi che migliorino la visibilità del marchio riducendo la complessità logistica e la dipendenza dalla manodopera. Man mano che i giganti globali del retail si espandono nelle regioni in via di sviluppo e i modelli omnicanale guadagnano forza, l’adozione di RRP accelera. I progressi nella stampa digitale supportano ulteriormente la personalizzazione rapida, i lanci stagionali e l’etichettatura promozionale, rendendo RRP una risorsa strategica negli ambienti di vendita al dettaglio moderni.

Tendenze e opportunità chiave

Aumento dell’adozione della stampa digitale e delle caratteristiche di imballaggio intelligente

La stampa digitale sta rimodellando il panorama RRP offrendo una produzione più rapida, un branding ad alta risoluzione e una personalizzazione conveniente. I rivenditori sfruttano la stampa digitale per promozioni regionali, confezioni in edizione limitata e messaggi personalizzati che migliorano il coinvolgimento degli acquirenti. I produttori di RRP beneficiano di tirature più brevi, prototipazione rapida e cambiamenti di design flessibili senza i vincoli della stampa tradizionale basata su lastre. Le caratteristiche di imballaggio intelligente come codici QR, NFC e contenuti abilitati per AR elevano ulteriormente l’interazione con il prodotto e la tracciabilità. Queste tecnologie consentono un coinvolgimento in tempo reale, una migliore visibilità della catena di approvvigionamento e una maggiore fiducia dei consumatori. Man mano che il retail esperienziale cresce, le soluzioni RRP digitalmente migliorate rappresentano opportunità significative per l’innovazione e la differenziazione.

- Ad esempio, nel 2023 Nestlé ha introdotto codici QR stampati digitalmente su confezioni selezionate di dolciumi in Europa, permettendo ai consumatori di accedere a storie sui prodotti, trasparenza sugli ingredienti e contenuti promozionali tramite la scansione mobile.

Crescita delle Opportunità nei Formati di Vendita al Dettaglio Integrati con l’E-commerce

I modelli di vendita al dettaglio omnicanale e integrati con l’e-commerce stanno sbloccando nuove opportunità per i produttori di RRP. Mentre tradizionalmente l’RRP serviva gli scaffali fisici, ora il packaging si sta evolvendo per supportare operazioni di click-and-collect, dark store e centri di adempimento ibridi. I rivenditori richiedono imballaggi che migliorino l’efficienza nella gestione, proteggano i prodotti durante il trasporto e siano pronti per l’esposizione sugli scaffali nei negozi. Questo requisito a doppia funzione incoraggia lo sviluppo di design RRP più robusti, modulari e compatibili con l’automazione. Con l’espansione della spesa online, delle piattaforme di quick-commerce e del commercio al dettaglio cross-channel, aumenta la domanda di formati RRP durevoli e versatili. La convergenza tra e-commerce e operazioni fisiche posiziona l’RRP come un elemento critico per catene di approvvigionamento semplificate.

- Ad esempio, le soluzioni di vassoi RRP ondulati del Gruppo Mondi sviluppate per il modello click-and-collect di Aldi Süd in Germania integrano cartone rinforzato e strisce a strappo facili da aprire, garantendo un facile rifornimento nei negozi e protezione dai danni durante la consegna a domicilio.

Sfide Chiave

Volatilità dei Prezzi delle Materie Prime e Interruzioni della Catena di Fornitura

I prezzi fluttuanti delle materie prime come pasta di legno, cartone, plastica e componenti di stampa creano sfide significative per il mercato RRP. I produttori devono gestire le pressioni sui costi soddisfacendo al contempo le aspettative dei rivenditori per la stabilità dei prezzi e la sostenibilità. Le interruzioni globali, tra cui ritardi nei trasporti, fluttuazioni dei costi energetici e carenze di approvvigionamento, mettono ulteriormente sotto pressione i cicli di produzione. Questi problemi portano a un aumento delle spese operative e a una riduzione della redditività, in particolare per i fornitori di medie dimensioni. I rivenditori spesso resistono agli aumenti dei prezzi, costringendo i produttori ad assorbire i costi o a ottimizzare tramite alleggerimento e alternative di materiali. La volatilità persistente limita la pianificazione strategica e può rallentare l’adozione di innovazioni avanzate in RRP.

Vincoli di Design e Standardizzazione tra le Catene di Vendita al Dettaglio

Le variazioni nei requisiti dei rivenditori, come le dimensioni degli scaffali, le configurazioni di esposizione e le specifiche di gestione, rappresentano una sfida importante per la standardizzazione dell’RRP. I produttori devono adattare i design per soddisfare l’assetto operativo di ciascun rivenditore, aumentando la complessità, i tempi di sviluppo e i costi di produzione. Design non ottimizzati possono ridurre la stabilità di impilamento, causare danni durante il trasporto o non riuscire a fornire l’impatto previsto sugli scaffali. Bilanciare forza, obiettivi di sostenibilità ed efficienza dei costi aggiunge ulteriori vincoli. Man mano che i rivenditori implementano criteri di conformità più rigorosi per il packaging, i fornitori affrontano una crescente pressione per fornire soluzioni RRP precise, adattabili e strutturalmente solide. Queste sfide di design richiedono innovazione continua ed esperienza ingegneristica per raggiungere la coerenza in ambienti di vendita al dettaglio diversi.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota significativa del 31,2% nel mercato del Retail Ready Packaging (RRP) nel 2024, guidato da una forte penetrazione del commercio al dettaglio organizzato, un’elevata dipendenza dai formati pronti per lo scaffale e una crescente adozione di soluzioni di imballaggio sostenibili. Grandi catene di vendita al dettaglio come Walmart, Costco e Target accelerano la domanda di formati RRP standardizzati che migliorano l’efficienza del rifornimento e la visibilità del prodotto. La crescente preferenza dei consumatori per alimenti confezionati, bevande e beni per la casa supporta ulteriormente l’espansione del mercato. La regione beneficia anche di tecnologie di stampa avanzate e mandati di sostenibilità rigorosi che incoraggiano soluzioni RRP riciclabili a base di fibre.

Europa

L’Europa ha dominato il mercato del Retail Ready Packaging (RRP) con una quota del 34,6% nel 2024, supportata da reti di vendita al dettaglio mature, regolamenti di sostenibilità rigorosi e un’elevata adozione di imballaggi a base di fibre. Rivenditori come Tesco, Carrefour e Aldi impongono standard di conformità RRP rigorosi, spingendo i produttori verso formati ingegnerizzati con precisione e facili da maneggiare. Il forte impegno della regione per le iniziative di economia circolare accelera la domanda di materiali RRP riciclabili e biodegradabili. L’espansione dei prodotti FMCG a marchio privato e l’aumento dell’automazione nella logistica e nel merchandising rafforzano ulteriormente la crescita del mercato, rendendo l’Europa una delle regioni più avanzate per l’adozione di RRP.

Asia Pacifico

L’Asia Pacifico ha rappresentato il 24,8% del mercato del Retail Ready Packaging (RRP) nel 2024 e rimane la regione in più rapida crescita. La rapida espansione di supermercati, ipermercati e negozi di convenienza, combinata con l’aumento dell’urbanizzazione e dei redditi disponibili, alimenta la domanda di imballaggi pronti per lo scaffale. Cina, India e paesi del Sud-est asiatico contribuiscono significativamente grazie al forte consumo di FMCG e al crescente focus sull’efficienza del merchandising. Le preoccupazioni per la sostenibilità stanno spingendo verso formati di imballaggio riciclabili e convenienti. Inoltre, il fiorente settore dell’e-commerce della regione guida la domanda di RRP durevoli, impilabili e visivamente attraenti adatti alle catene di fornitura omnicanale.

America Latina

L’America Latina ha detenuto una quota del 5,4% del mercato del Retail Ready Packaging (RRP) nel 2024, supportata dalla crescente consolidazione del commercio al dettaglio, dall’aumento della domanda di alimenti confezionati e da un focus sull’ottimizzazione dei costi operativi. Paesi come Brasile, Messico e Cile stanno aumentando l’adozione di formati pronti per lo scaffale per semplificare il rifornimento e migliorare la visibilità del prodotto. La regione sta gradualmente passando dagli imballaggi tradizionali a soluzioni RRP ondulate e stampabili che migliorano l’efficienza del merchandising. La consapevolezza della sostenibilità è in aumento, incoraggiando i produttori a incorporare materiali riciclabili. Tuttavia, le fluttuazioni economiche e lo sviluppo al dettaglio disomogeneo presentano vincoli moderati a una penetrazione del mercato più rapida.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato il 4% della quota di mercato del Retail Ready Packaging (RRP) nel 2024, trainata dall’espansione delle catene di supermercati, dall’aumento del consumo di beni FMCG confezionati e dagli investimenti nelle infrastrutture di vendita al dettaglio moderne. Mercati come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sud Africa dimostrano una crescente adozione del RRP per migliorare la presentazione sugli scaffali e ridurre i tempi di rifornimento. Gli sforzi verso la sostenibilità e il passaggio verso formati di vendita al dettaglio organizzati supportano ulteriormente lo sviluppo del mercato. Nonostante questi progressi, standard normativi variabili e un’adozione più lenta nelle economie africane emergenti continuano a limitare un’espansione regionale più ampia.

Segmentazioni di Mercato

Per Tipo di Materiale

- Carta e Cartone

- Materie Plastiche

- Altri

Per Tipo di Prodotto

- Contenitori Espositivi Fustellati

- Vassoi Avvolti in Pellicola Termoretraibile

- Scatole in Cartone Ondulato

- Scatole Modificate

- Contenitori in Plastica

- Altri

Per Utente Finale

- Alimenti e Bevande

- Prodotti per la Casa

- Cosmetici

- Stampa e Cancelleria

- Elettronica ed Elettrodomestici

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato del Retail Ready Packaging (RRP) presenta un panorama competitivo diversificato e in espansione, con attori globali e regionali che si concentrano su sostenibilità, innovazione ed efficienza della catena di approvvigionamento. Aziende leader come Mondi, Smurfit Kappa, DS Smith, International Paper, Georgia-Pacific, Billerud, Packaging Corporation of America, Huhtamaki Oyj, SIG, Caps Cases Ltd e Weedon Group Ltd rafforzano attivamente i loro portafogli attraverso materiali riciclabili, design leggeri e capacità avanzate di stampa digitale. Questi attori enfatizzano soluzioni RRP personalizzate che migliorano la visibilità sugli scaffali, riducono i tempi di gestione e si allineano ai requisiti specifici dei rivenditori. Iniziative strategiche tra cui acquisizioni, espansioni di capacità e innovazioni di prodotto supportano il posizionamento sul mercato in un contesto di crescente domanda di formati di imballaggio a base di fibre ed ecologici. Inoltre, i produttori integrano sempre più design pronti per l’automazione e funzionalità di stampa intelligenti per rispondere alle aspettative in evoluzione del retail. L’ambiente competitivo è modellato dalla continua pressione per raggiungere obiettivi di sostenibilità, offrire imballaggi economici e supportare cicli di merchandising rapidi nelle catene di vendita al dettaglio globali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Nel novembre 2025, Mondi ha lanciato un portafoglio ampliato di imballaggi in cartone ondulato e solido per l’industria dell’imballaggio alimentare, rafforzando la sua prontezza per le esigenze di Retail Ready Packaging (RRP).

- Nell’ottobre 2025, Georgia‑Pacific ha completato l’acquisizione di Anchor Packaging, un produttore di contenitori per alimenti e imballaggi in pellicola, un’operazione che espande la presenza di Georgia-Pacific nel settore degli imballaggi, inclusi segmenti rilevanti per il packaging pronto per la vendita al dettaglio.

- Nel settembre 2025, Closed Loop Partners ha esteso un prestito di 10 milioni di dollari a TemperPack Technologies, supportando la crescita di quest’ultima nelle tecnologie di imballaggio sostenibile che possono alimentare le catene di approvvigionamento RRP.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Materiale, Tipo di Prodotto, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante poiché i rivenditori danno priorità a formati di imballaggio pronti per lo scaffale e efficienti in termini di manodopera.

- I requisiti di sostenibilità accelereranno il passaggio verso soluzioni RRP riciclabili e a base di fibre.

- L’adozione della stampa digitale si espanderà, consentendo una personalizzazione più rapida e un maggiore appeal sugli scaffali.

- I design RRP compatibili con l’automazione cresceranno per supportare operazioni al dettaglio e logistiche ad alta velocità.

- L’integrazione dell’e-commerce aumenterà la domanda di imballaggi durevoli e a doppio scopo per l’evasione degli ordini e l’esposizione in negozio.

- I rivenditori spingeranno per specifiche di imballaggio standardizzate, aumentando la domanda di design precisi e adattabili.

- Materiali innovativi e leggeri emergeranno per ridurre i costi mantenendo le prestazioni.

- L’espansione dei beni di largo consumo e delle etichette private guiderà la domanda di formati RRP ad alto volume e visivamente accattivanti.

- Le caratteristiche di imballaggio intelligente come i codici QR e gli elementi di tracciamento guadagneranno una più ampia adozione.

- I mercati emergenti vedranno un aumento dell’adozione di RRP a causa dello sviluppo rapido delle infrastrutture di vendita al dettaglio moderne.