CAPITOLO N. 1 : GENESI DEL MERCATO

1.1 Preludio del Mercato – Introduzione & Ambito

1.2 La Grande Immagine – Obiettivi & Visione

1.3 Vantaggio Strategico – Proposta di Valore Unica

1.4 Bussola degli Stakeholder – Principali Beneficiari

CAPITOLO N. 2 : PROSPETTIVA ESECUTIVA

2.1 Polso dell’Industria – Panoramica del Mercato

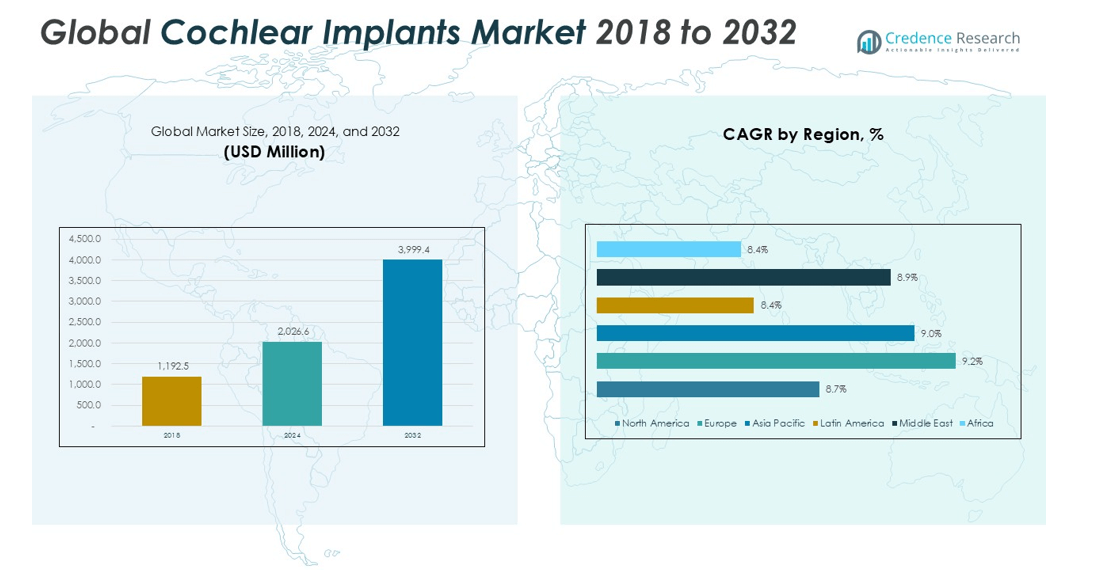

2.2 Arco di Crescita – Proiezioni di Ricavi (Milioni di USD)

2.3. Approfondimenti Premium – Basati su Interviste Primarie

CAPITOLO N. 3 : FORZE DEL MERCATO DEGLI IMPIANTI COCLEARI & PULSO DELL’INDUSTRIA

3.1 Fondamenti del Cambiamento – Panoramica del Mercato

3.2 Catalizzatori dell’Espansione – Principali Fattori di Mercato

3.2.1 Potenziatori di Slancio – Fattori di Crescita

3.2.2 Carburante dell’Innovazione – Tecnologie Disruptive

3.3 Venti Contrari & Trasversali – Vincoli del Mercato

3.3.1 Maree Regolatorie – Sfide di Conformità

3.3.2 Attriti Economici – Pressioni Inflazionistiche

3.4 Orizzonti Inesplorati – Potenziale di Crescita & Opportunità

3.5 Navigazione Strategica – Strutture dell’Industria

3.5.1 Equilibrio del Mercato – Le Cinque Forze di Porter

3.5.2 Dinamiche dell’Ecosistema – Analisi della Catena del Valore

3.5.3 Forze Macro – Analisi PESTEL

CAPITOLO N. 4 : EPICENTRO DEGLI INVESTIMENTI CHIAVE

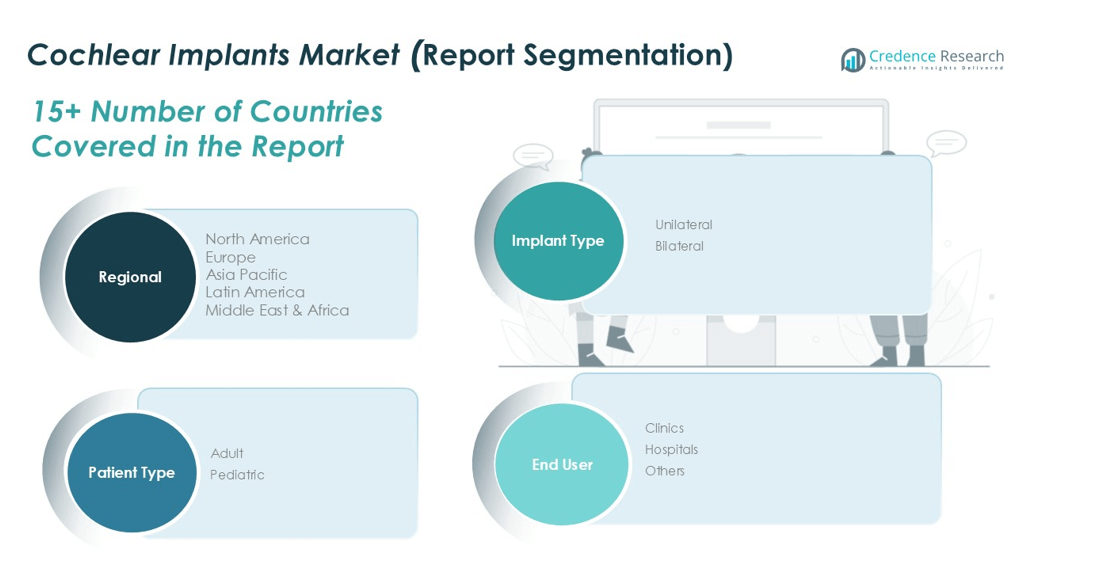

4.1 Miniere d’Oro Regionali – Geografie ad Alta Crescita

4.2 Frontiere del Prodotto – Categorie di Impianti Lucrative

4.3 Punti Dolci degli Utenti Finali – Segmenti di Domanda Emergenti

CAPITOLO N. 5: TRAIETTORIA DEI RICAVI & MAPPATURA DELLA RICCHEZZA

5.1 Metriche di Slancio – Previsioni & Curve di Crescita

5.2 Impronta dei Ricavi Regionali – Approfondimenti sulla Quota di Mercato

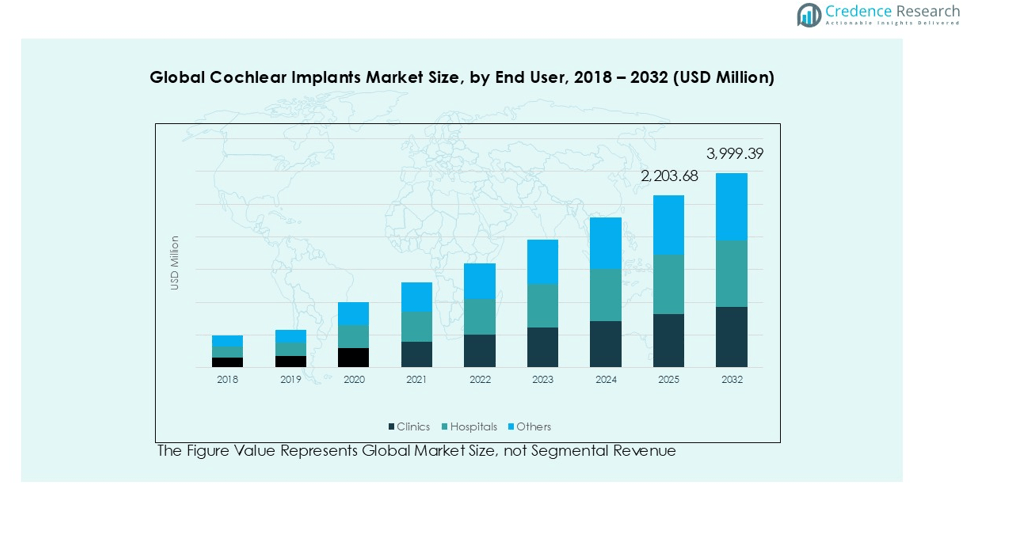

5.3 Flusso di Ricchezza Segmentale – Tipo di Impianto, Tipo di Paziente e Ricavi degli Utenti Finali

CAPITOLO N. 6 : ANALISI DEL COMMERCIO & DEL COMMERCIO

6.1. Analisi delle Importazioni per Regione

6.1.1. Ricavi delle Importazioni del Mercato Globale degli Impianti Cocleari per Regione

6.2. Analisi delle Esportazioni per Regione

6.2.1. Ricavi delle Esportazioni del Mercato Globale degli Impianti Cocleari per Regione

CAPITOLO N. 7 : ANALISI DELLA CONCORRENZA

7.1. Analisi della Quota di Mercato delle Aziende

7.1.1. Mercato Globale degli Impianti Cocleari: Quota di Mercato delle Aziende

7.2. Quota di Mercato dei Ricavi delle Aziende nel Mercato Globale degli Impianti Cocleari

7.3. Sviluppi Strategici

7.3.1. Acquisizioni & Fusioni

7.3.2. Lancio di Nuovi Prodotti

7.3.3. Espansione Regionale

7.4. Cruscotto Competitivo

7.5. Metriche di Valutazione delle Aziende, 2024

CAPITOLO N. 8 : MERCATO DEGLI IMPIANTI COCLEARI – ANALISI DEL SEGMENTO PER TIPO DI IMPIANTO

8.1. Panoramica del Mercato degli Impianti Cocleari per Segmento di Tipo di Impianto

8.1.1. Quota di Ricavi del Mercato degli Impianti Cocleari per Tipo di Impianto

8.2. Unilaterale

8.3. Bilaterale

CAPITOLO N. 9 : MERCATO DEGLI IMPIANTI COCLEARI – ANALISI DEL SEGMENTO PER TIPO DI PAZIENTE

9.1. Panoramica del Mercato degli Impianti Cocleari per Segmento di Tipo di Paziente

9.1.1. Quota di Ricavi del Mercato degli Impianti Cocleari per Tipo di Paziente

9.2. Adulto

9.3. Pediatrico

CAPITOLO N. 10 : MERCATO DEGLI IMPIANTI COCLEARI – ANALISI DEL SEGMENTO PER UTENTE FINALE

10.1. Panoramica del Mercato degli Impianti Cocleari per Segmento di Utente Finale

10.1.1. Quota di Ricavi del Mercato degli Impianti Cocleari per Utente Finale

10.2. Cliniche

10.3. Ospedali

10.4. Altri

CAPITOLO N. 11 : MERCATO DEGLI IMPIANTI COCLEARI – ANALISI REGIONALE

11.1. Panoramica del Mercato degli Impianti Cocleari per Segmento Regionale

11.1.1. Quota di Ricavi del Mercato Globale degli Impianti Cocleari per Regione

10.1.2. Regioni

11.1.3. Ricavi del Mercato Globale degli Impianti Cocleari per Regione

11.1.4. Tipo di Impianto

11.1.5. Ricavi del Mercato Globale degli Impianti Cocleari per Tipo di Impianto

11.1.6. Tipo di Paziente

11.1.7. Ricavi del Mercato Globale degli Impianti Cocleari per Tipo di Paziente

11.1.8. Utente Finale

11.1.9. Ricavi del Mercato Globale degli Impianti Cocleari per Utente Finale

CAPITOLO N. 12 : MERCATO DEGLI IMPIANTI COCLEARI IN NORD AMERICA – ANALISI PER PAESE

12.1. Panoramica del Mercato degli Impianti Cocleari in Nord America per Segmento di Paese

12.1.1. Quota di Ricavi del Mercato degli Impianti Cocleari in Nord America per Regione

12.2. Nord America

12.2.1. Ricavi del Mercato degli Impianti Cocleari in Nord America per Paese

12.2.2. Tipo di Impianto

12.2.3. Ricavi del Mercato degli Impianti Cocleari in Nord America per Tipo di Impianto

12.2.4. Tipo di Paziente

12.2.5. Ricavi del Mercato degli Impianti Cocleari in Nord America per Tipo di Paziente

12.2.6. Utente Finale

12.2.7. Ricavi del Mercato degli Impianti Cocleari in Nord America per Utente Finale

12.3. Stati Uniti

12.4. Canada

12.5. Messico

CAPITOLO N. 13 : MERCATO DEGLI IMPIANTI COCLEARI IN EUROPA – ANALISI PER PAESE

13.1. Panoramica del Mercato degli Impianti Cocleari in Europa per Segmento di Paese

13.1.1. Quota di Ricavi del Mercato degli Impianti Cocleari in Europa per Regione

13.2. Europa

13.2.1. Ricavi del Mercato degli Impianti Cocleari in Europa per Paese

13.2.2. Tipo di Impianto

13.2.3. Ricavi del Mercato degli Impianti Cocleari in Europa per Tipo di Impianto

13.2.4. Tipo di Paziente

13.2.5. Ricavi del Mercato degli Impianti Cocleari in Europa per Tipo di Paziente

13.2.6. Utente Finale

13.2.7. Ricavi del Mercato degli Impianti Cocleari in Europa per Utente Finale

13.3. Regno Unito

13.4. Francia

13.5. Germania

13.6. Italia

13.7. Spagna

13.8. Russia

13.9. Resto d’Europa

CAPITOLO N. 14 : MERCATO DEGLI IMPIANTI COCLEARI IN ASIA PACIFICO – ANALISI PER PAESE

14.1. Panoramica del Mercato degli Impianti Cocleari in Asia Pacifico per Segmento di Paese

14.1.1. Quota di Ricavi del Mercato degli Impianti Cocleari in Asia Pacifico per Regione

14.2. Asia Pacifico

14.2.1. Ricavi del Mercato degli Impianti Cocleari in Asia Pacifico per Paese

14.2.2. Tipo di Impianto

14.2.3. Ricavi del Mercato degli Impianti Cocleari in Asia Pacifico per Tipo di Impianto

14.2.4. Tipo di Paziente

14.2.5. Ricavi del Mercato degli Impianti Cocleari in Asia Pacifico per Tipo di Paziente

14.2.6. Utente Finale

14.2.7. Ricavi del Mercato degli Impianti Cocleari in Asia Pacifico per Utente Finale

14.3. Cina

14.4. Giappone

14.5. Corea del Sud

14.6. India

14.7. Australia

14.8. Sud-est asiatico

14.9. Resto dell’Asia Pacifico

CAPITOLO N. 15 : MERCATO DEGLI IMPIANTI COCLEARI IN AMERICA LATINA – ANALISI PER PAESE

15.1. Panoramica del Mercato degli Impianti Cocleari in America Latina per Segmento di Paese

15.1.1. Quota di Ricavi del Mercato degli Impianti Cocleari in America Latina per Regione

15.2. America Latina

15.2.1. Ricavi del Mercato degli Impianti Cocleari in America Latina per Paese

15.2.2. Tipo di Impianto

15.2.3. Ricavi del Mercato degli Impianti Cocleari in America Latina per Tipo di Impianto

15.2.4. Tipo di Paziente

15.2.5. Ricavi del Mercato degli Impianti Cocleari in America Latina per Tipo di Paziente

15.2.6. Utente Finale

15.2.7. Ricavi del Mercato degli Impianti Cocleari in America Latina per Utente Finale

15.3. Brasile

15.4. Argentina

15.5. Resto dell’America Latina

CAPITOLO N. 16 : MERCATO DEGLI IMPIANTI COCLEARI IN MEDIO ORIENTE – ANALISI PER PAESE

16.1. Panoramica del Mercato degli Impianti Cocleari in Medio Oriente per Segmento di Paese

16.1.1. Quota di Ricavi del Mercato degli Impianti Cocleari in Medio Oriente per Regione

16.2. Medio Oriente

16.2.1. Ricavi del Mercato degli Impianti Cocleari in Medio Oriente per Paese

16.2.2. Tipo di Impianto

16.2.3. Ricavi del Mercato degli Impianti Cocleari in Medio Oriente per Tipo di Impianto

16.2.4. Tipo di Paziente

16.2.5. Ricavi del Mercato degli Impianti Cocleari in Medio Oriente per Tipo di Paziente

16.2.6. Utente Finale

16.2.7. Ricavi del Mercato degli Impianti Cocleari in Medio Oriente per Utente Finale

16.3. Paesi del GCC

16.4. Israele

16.5. Turchia

16.6. Resto del Medio Oriente

CAPITOLO N. 17 : MERCATO DEGLI IMPIANTI COCLEARI IN AFRICA – ANALISI PER PAESE

17.1. Panoramica del Mercato degli Impianti Cocleari in Africa per Segmento di Paese

17.1.1. Quota di Ricavi del Mercato degli Impianti Cocleari in Africa per Regione

17.2. Africa

17.2.1. Ricavi del Mercato degli Impianti Cocleari in Africa per Paese

17.2.2. Tipo di Impianto

17.2.3. Ricavi del Mercato degli Impianti Cocleari in Africa per Tipo di Impianto

17.2.4. Tipo di Paziente

17.2.5. Ricavi del Mercato degli Impianti Cocleari in Africa per Tipo di Paziente

17.2.6. Utente Finale

17.2.7. Ricavi del Mercato degli Impianti Cocleari in Africa per Utente Finale

17.3. Sudafrica

17.4. Egitto

17.5. Resto dell’Africa

CAPITOLO N. 18 : PROFILI AZIENDALI

18.1. Cochlear Ltd.

18.1.1. Panoramica dell’Azienda

18.1.2. Portafoglio Prodotti

18.1.3. Panoramica Finanziaria

18.1.4. Sviluppi Recenti

18.1.5. Strategia di Crescita

18.1.6. Analisi SWOT

18.2. Sonova

18.3. MED-EL Medical Electronics

18.4. Demant A/S

18.5. Zhejiang Nurotron Biotechnology Co., Ltd.

18.6. Amplifon S.p.A.

18.7. Neubio AG

18.8. Advanced Bionics

18.9. Altri Attori Chiave