Panoramica del Mercato

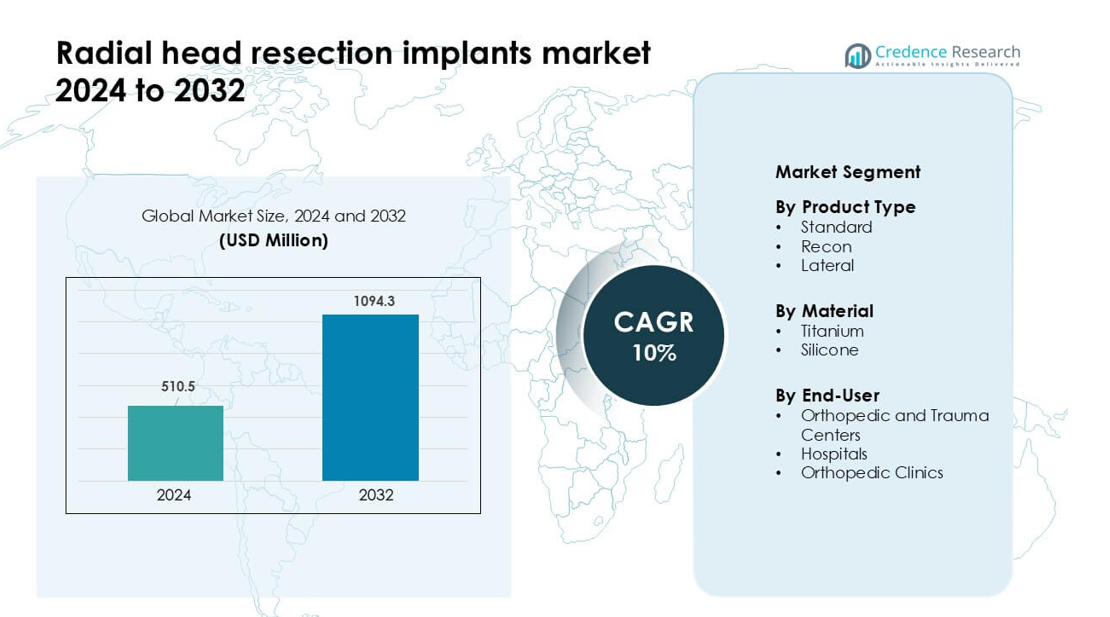

Il mercato degli impianti di resezione della testa radiale è stato valutato a 510,5 milioni di USD nel 2024 e si prevede che raggiungerà i 1094,3 milioni di USD entro il 2032, crescendo a un CAGR del 10% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Impianti di Resezione della Testa Radiale 2024 |

510,5 milioni di USD |

| Mercato degli Impianti di Resezione della Testa Radiale, CAGR |

10% |

| Dimensione del Mercato degli Impianti di Resezione della Testa Radiale 2032 |

1094,3 milioni di USD |

I principali attori nel mercato degli impianti di resezione della testa radiale includono Auxein Medical, Acumed, Smith & Nephew Plc, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier e Medartis AG, tutti in competizione attraverso sistemi avanzati di impianti in titanio, design modulari e solidi programmi di formazione clinica. Queste aziende si concentrano sul miglioramento dell’adattamento anatomico, sulla riduzione dei tassi di revisione e sull’espansione della distribuzione globale. Il Nord America ha guidato il mercato nel 2024 con una quota del 38%, supportato da alti volumi chirurgici, infrastrutture avanzate di cura dei traumi e rapida adozione di impianti ortopedici di nuova generazione. I solidi sistemi di rimborso della regione e le reti ortopediche consolidate continuano a rafforzare la sua leadership.

Approfondimenti di Mercato

- Il mercato degli impianti di resezione della testa radiale ha raggiunto i 510,5 milioni di USD nel 2024 e si prevede che raggiungerà i 1094,3 milioni di USD entro il 2032, registrando un CAGR del 10% durante il periodo di previsione.

- La domanda cresce a causa dell’aumento dei casi di fratture del gomito, della preferenza per l’intervento chirurgico precoce e della forte adozione di impianti in titanio, con il tipo di prodotto standard che detiene circa il 57% della quota nel 2024.

- Le tendenze chiave includono un uso più ampio dei design modulari, un miglioramento dell’ingegneria biomeccanica e un crescente interesse per gli impianti specifici per il paziente che migliorano la stabilità articolare e riducono le revisioni.

- La competizione è guidata da attori come Auxein Medical, Acumed, Smith & Nephew, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier e Medartis AG, ciascuno espandendo i portafogli e i programmi di formazione per chirurghi.

- Il Nord America ha guidato il mercato con una quota del 38% nel 2024, seguito dall’Europa con il 29% e dall’Asia-Pacifico con il 24%, supportato dalla densità dei centri traumatologici, dalla disponibilità di impianti e dal miglioramento dell’ortopedia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Gli impianti standard hanno guidato il segmento del tipo di prodotto nel 2024 con circa il 57% di quota. I chirurghi hanno preferito gli impianti standard per la resezione della testa radiale perché questi dispositivi supportano una fissazione prevedibile, dimensioni semplici e minori rischi di complicazioni nei casi di trauma di routine. Il design si adatta anche a una vasta gamma di lesioni del radio prossimale, il che ha aumentato l’adozione nei centri traumatologici. Gli impianti di ricostruzione hanno guadagnato un uso costante per fratture complesse che richiedono una maggiore stabilità, mentre gli impianti laterali hanno risposto a esigenze anatomiche specifiche. Tuttavia, gli impianti standard sono rimasti dominanti grazie alla loro ampia compatibilità clinica, al flusso di lavoro chirurgico più semplice e ai risultati post-operatori coerenti in diversi gruppi di pazienti.

- Ad esempio, il sistema Zimmer Biomet L2L Radial Head offre 108 combinazioni uniche di testa-gambo, con sei dimensioni di testa e diciotto opzioni di gambo (sei diametri, ciascuno con tre opzioni di altezza).

Per Materiale

Il titanio ha dominato il segmento dei materiali nel 2024 con quasi il 64% di quota. Gli impianti in titanio hanno attirato una forte domanda perché la lega offre un alto rapporto resistenza-peso, una forte resistenza alla corrosione e una biocompatibilità affidabile. Queste caratteristiche supportano le prestazioni a lungo termine e consentono ai chirurghi di gestire modelli di frattura variati con un ridotto rischio di fallimento dell’impianto. I materiali in silicone hanno detenuto una quota minore, utilizzati principalmente per esigenze ricostruttive specifiche grazie alla loro flessibilità. Nonostante le applicazioni di nicchia per il silicone, il titanio ha continuato a guidare il mercato perché ospedali e cliniche preferivano materiali durevoli che supportano una fissazione stabile e un recupero funzionale più rapido.

- Ad esempio, il sistema L2L Radial Head di Zimmer Biomet presenta un gambo liscio realizzato in lega di titanio che è disponibile in 6 diametri di gambo (5, 6, 7, 8, 9 e 10 mm) e tre opzioni di altezza (+0, +2, +4 mm), consentendo un totale di 108 configurazioni di gambo distinte.

Per Utente Finale

I centri ortopedici e traumatologici hanno comandato il segmento degli utenti finali nel 2024 con circa il 49% di quota. Questi centri hanno gestito un grande volume di traumi agli arti superiori, il che ha aumentato la necessità di impianti per la resezione della testa radiale con risultati chirurgici prevedibili. La disponibilità di chirurghi esperti, imaging avanzato e configurazioni operative specializzate ha ulteriormente supportato l’adozione rapida. Gli ospedali hanno seguito con una crescente domanda dai reparti di emergenza, mentre le cliniche ortopediche hanno contribuito a un uso moderato per procedure di follow-up e casi selettivi. I centri traumatologici sono rimasti avanti perché il loro alto carico di lavoro e i percorsi di cura avanzati hanno incoraggiato l’uso costante di sistemi di impianto standardizzati e ad alte prestazioni.

Principali Fattori di Crescita

Aumento dell’Incidenza di Fratture al Gomito e Casi di Trauma

I casi di trauma globale che coinvolgono gli arti superiori continuano ad aumentare a causa di incidenti stradali, infortuni sportivi, incidenti sul lavoro e cadute legate all’età. Le fratture della testa radiale rappresentano una quota significativa delle lesioni al gomito e molte richiedono un intervento chirurgico quando lo spostamento o la comminuzione è grave. Questo aumento del carico di lavoro aumenta direttamente la domanda di impianti per la resezione della testa radiale nei centri traumatologici e negli ospedali. I chirurghi preferiscono gli impianti di resezione per ripristinare la stabilità articolare e prevenire il dolore cronico o le restrizioni di movimento. La crescita è ulteriormente supportata dall’espansione dei servizi di traumatologia ortopedica nelle economie emergenti, dove un migliore accesso alle cure di emergenza porta a tassi di trattamento più elevati. Una forte accettazione clinica e indicazioni chirurgiche più ampie rafforzano l’espansione costante del mercato.

- Ad esempio, la Cina ha istituito un sistema nazionale di sorveglianza dei traumi in 126 ospedali per comprendere meglio le lesioni legate ai traumi nel paese, supportando l’esistenza di studi multi-ospedalieri sui casi di trauma nel paese.

Progressi nei Materiali degli Impianti e nel Design Biomeccanico

Recenti progressi nella lavorazione del titanio, nell’ingegneria dei sistemi modulari e nella produzione di precisione hanno rafforzato le prestazioni degli impianti di resezione della testa radiale. Questi impianti ora offrono una migliore compatibilità anatomica, un’articolazione migliorata dell’articolazione e rischi ridotti di allentamento dell’impianto. Gli impianti in titanio rimangono preferiti grazie alla loro forte durabilità, al comportamento affidabile di osteointegrazione e ai tassi di fallimento inferiori sotto carico ripetitivo. I produttori si concentrano anche sulla creazione di design leggeri con superfici articolanti più lisce per supportare una riabilitazione più rapida. Le innovazioni nella modellazione basata su CAD consentono ai chirurghi di ottenere un migliore allineamento e dimensionamento durante le procedure. Questi miglioramenti ingegneristici migliorano i risultati chirurgici e aumentano la fiducia dei clinici, portando a un’adozione più rapida nelle strutture ad alto volume di traumi.

- Ad esempio, il sistema Evolve Radial Head di Stryker utilizza una lega di cobalto-cromo per i componenti della testa e del gambo radiale. Il design del sistema si basa su un gambo liscio e a vestibilità libera che consente il movimento all’interno del canale midollare, aiutando la testa dell’impianto ad articolarsi in modo congruente con il capitello.

Crescente Preferenza per l’Intervento Chirurgico Precoce

Le linee guida ortopediche incoraggiano sempre più la stabilizzazione precoce delle lesioni della testa radiale per prevenire restrizioni di mobilità a lungo termine e instabilità del gomito. I chirurghi scelgono la resezione e la ricostruzione basata su impianti nei casi in cui la conservazione della testa radiale nativa non è praticabile. L’intervento precoce supporta un miglior recupero funzionale, meno procedure di revisione e cicli di riabilitazione più brevi, il che attira sia i clinici che i pazienti. I centri traumatologici con supporto avanzato per imaging e operazioni ora eseguono queste procedure in modo più coerente, aumentando la domanda di impianti. Anche la crescente consapevolezza dei pazienti sui benefici chirurgici contribuisce a questa crescita. Il passaggio verso una cura ortopedica proattiva e basata sull’evidenza continua a rafforzare l’espansione del mercato a livello mondiale.

Tendenza Chiave & Opportunità

Passaggio Verso Impianti Personalizzati e Specifici per il Paziente

Il mercato sta vivendo un passaggio verso soluzioni di impianti personalizzati supportati da modellazione 3D, modelli digitali e ricostruzione basata su TC. I produttori stanno esplorando geometrie della testa radiale specifiche per il paziente per migliorare l’articolazione, ridurre l’usura dell’impianto e ottenere una biomeccanica più naturale. Gli impianti personalizzati presentano una forte opportunità per la gestione di fratture complesse dove le dimensioni standard potrebbero non corrispondere alle variazioni anatomiche. Man mano che i software di imaging e design diventano più accessibili, i chirurghi traumatologici possono pianificare gli interventi in modo più accurato. Questa tendenza si allinea anche con la crescente domanda di soluzioni ortopediche premium che minimizzano il rischio di revisione. L’espansione delle capacità di produzione digitale offre una grande opportunità per la differenziazione del prodotto e offerte di alto valore.

- Ad esempio, gli impianti di testa radiale stampati in 3D specifici per il paziente di Materialise consentono ai chirurghi di progettare impianti basati su scansioni TC individuali, producendo componenti con contorni anatomici esatti e spessori corticali tra 1,2 mm e 2,0 mm.

Espansione dell’Infrastruttura di Cura del Trauma nei Mercati Emergenti

Le regioni in via di sviluppo stanno investendo pesantemente nei sistemi di trauma, nelle sale operatorie avanzate e nella capacità dei servizi ortopedici. Questa espansione aumenta il numero di pazienti che ricevono cure chirurgiche tempestive per fratture degli arti superiori, comprese le lesioni della testa radiale. Molti paesi in Asia-Pacifico, America Latina e Medio Oriente hanno aggiornato i quadri di risposta alle emergenze e aggiunto nuovi specialisti ortopedici attraverso programmi di formazione. Questi miglioramenti presentano chiare opportunità per i fornitori di impianti di ampliare le reti di distribuzione. La crescente preferenza per i sistemi a base di titanio e i design modulari apre anche potenziali entrate a lungo termine. Con l’aumento della spesa sanitaria e il miglioramento dell’accesso, i mercati emergenti giocheranno un ruolo importante nella crescita futura della domanda.

- Ad esempio, il Sistema Anatomic Radial Head è un prodotto reale, lanciato per la prima volta intorno al 2004 e utilizzato in molte chirurgie in tutto il mondo.

Aumento dell’Attenzione alle Tecnologie di Riabilitazione Post-Operatoria

La riabilitazione svolge un ruolo fondamentale nel ripristinare il movimento dopo l’intervento chirurgico alla testa radiale, e i nuovi strumenti digitali stanno trasformando questa fase di cura. Stanno emergendo opportunità nei sistemi di riabilitazione basati su sensori, nelle piattaforme di fisioterapia virtuale e negli strumenti di monitoraggio remoto che tracciano la mobilità del gomito. Queste tecnologie supportano un recupero più rapido e migliorano la soddisfazione del paziente, il che indirettamente rafforza la domanda di sistemi di impianto con prestazioni prevedibili. Gli ospedali che adottano programmi post-operatori integrati preferiscono impianti con comprovata compatibilità per percorsi di riabilitazione strutturati. I produttori che collaborano con fornitori di riabilitazione digitale possono differenziare le loro offerte e creare soluzioni basate su ecosistemi che migliorano i risultati clinici a lungo termine.

Sfida Chiave

Alto Rischio di Revisione nelle Fratture Complesse e Dimensionamento Improprio

Una delle principali sfide in questo mercato è il fallimento dell’impianto dovuto a dimensionamento improprio, malallineamento o disadattamento biomeccanico nelle fratture complesse. L’anatomia della testa radiale varia ampiamente tra i pazienti e i sistemi di dimensionamento standard potrebbero non corrispondere completamente a queste variazioni. Un cattivo allineamento può portare a rigidità, instabilità o cambiamenti degenerativi, causando interventi di revisione che gravano sia sui pazienti che sui fornitori di cure. I chirurghi che trattano fratture comminute o multiframmentarie affrontano una maggiore difficoltà tecnica durante la ricostruzione. Questi rischi rallentano l’adozione in alcune strutture e evidenziano la necessità di sistemi di dimensionamento migliorati, formazione dei chirurghi e soluzioni specifiche per il paziente.

Vincoli di Costo e Accesso Limitato in Contesti a Basse Risorse

Gli impianti di resezione della testa radiale, in particolare i sistemi a base di titanio, comportano costi più elevati che limitano l’adozione nelle regioni a basso reddito e nelle cliniche più piccole. I vincoli di bilancio negli ospedali pubblici limitano l’acquisto di sistemi di impianto modulari avanzati, anche quando esiste una necessità clinica. La copertura assicurativa limitata, gli alti dazi all’importazione e le politiche di rimborso insufficienti riducono ulteriormente l’accesso dei pazienti. Molte strutture si affidano ancora alla gestione conservativa per lesioni che potrebbero beneficiare della ricostruzione basata su impianti. Queste barriere finanziarie e di accessibilità creano un’adozione globale disomogenea e rallentano la penetrazione del mercato negli ecosistemi sanitari in via di sviluppo, rappresentando una sfida continua per i produttori.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato degli impianti di resezione della testa radiale nel 2024 con una quota di quasi il 38%, supportato da un alto volume di casi di trauma, una solida infrastruttura ortopedica e un’ampia adozione di sistemi di impianti a base di titanio. La regione beneficia di capacità chirurgiche avanzate, specialisti ben addestrati e rapida integrazione di nuovi design di impianti. La crescita è rafforzata da solidi quadri di rimborso e dalla presenza di produttori leader di dispositivi ortopedici. Gli infortuni al gomito legati allo sport e gli incidenti stradali aumentano ulteriormente la domanda chirurgica. L’innovazione continua dei prodotti, approvazioni cliniche più rapide e ampie reti di centri traumatologici mantengono il Nord America come il principale contributore regionale all’espansione complessiva del mercato.

Europa

L’Europa ha rappresentato circa il 29% della quota nel 2024, guidata da un sistema di cura ortopedica maturo e una forte adozione di protocolli chirurgici basati sull’evidenza. Paesi come Germania, Francia e Regno Unito sono leader nell’uso degli impianti di resezione della testa radiale a causa dell’alto numero di fratture al gomito tra le popolazioni anziane e i lavoratori attivi. Gli impianti in titanio rimangono preferiti per la loro durata e compatibilità con i percorsi di trattamento standardizzati. Le linee guida nazionali che supportano l’intervento chirurgico precoce rafforzano anche la domanda. I crescenti investimenti nei centri ortopedici ambulatoriali, insieme a un accesso più ampio a tecniche di imaging avanzate, continuano a sostenere la crescita costante del mercato europeo sia nelle regioni occidentali che centrali.

Asia-Pacifico

L’Asia-Pacifico ha detenuto quasi il 24% della quota nel 2024 e rappresenta il mercato regionale in più rapida crescita a causa dell’aumento dei casi di trauma, dell’espansione della capacità ospedaliera e dell’aumento dell’adozione di impianti ortopedici moderni. Paesi come Cina, India, Giappone e Corea del Sud mostrano una forte crescita della domanda guidata da una rapida urbanizzazione, tassi di incidenti più elevati e un’espansione dei pool di specialisti ortopedici. Il miglioramento delle infrastrutture sanitarie e una copertura assicurativa più ampia aiutano anche ad aumentare i volumi chirurgici. La crescita della produzione locale, specialmente nei dispositivi a base di titanio, supporta l’efficienza dei costi e una maggiore disponibilità. La vasta base di popolazione dell’Asia-Pacifico e la crescente preferenza per la ricostruzione chirurgica posizionano la regione come un importante motore futuro dell’espansione del mercato.

America Latina

L’America Latina ha catturato circa il 6% della quota nel 2024, supportata da crescenti investimenti nella cura dei traumi e dall’aumento dell’adozione di trattamenti delle fratture del gomito basati su impianti. Paesi come Brasile, Messico e Argentina guidano la domanda grazie all’espansione delle reti sanitarie private e all’aumento degli infortuni legati allo sport. L’adozione rimane moderata a causa dei vincoli di costo e dell’accesso disomogeneo agli impianti avanzati. Tuttavia, i programmi di formazione per chirurghi ortopedici e una maggiore disponibilità di impianti in titanio continuano a rafforzare l’adozione regionale. La crescita è anche supportata dal miglioramento delle capacità diagnostiche e da una maggiore consapevolezza dell’intervento chirurgico precoce per prevenire la perdita funzionale a lungo termine nelle lesioni degli arti superiori.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto circa il 3% della quota nel 2024, riflettendo un’adozione costante ma limitata degli impianti di resezione della testa radiale a causa di vincoli di bilancio e accesso variabile ai servizi ortopedici specializzati. I paesi del Golfo più ricchi, inclusi gli Emirati Arabi Uniti e l’Arabia Saudita, guidano la maggior parte della domanda regionale con moderni centri traumatologici e forti investimenti nelle infrastrutture ortopediche. I mercati africani rimangono più lenti a causa delle limitazioni economiche e della dipendenza dalla gestione conservativa delle fratture. Tuttavia, l’espansione degli ospedali privati, il turismo medico e l’interesse per gli impianti a base di titanio creano opportunità per una crescita graduale del mercato in tutta la regione.

Segmentazioni di Mercato:

Per Tipo di Prodotto

Per Materiale

Per Utente Finale

- Centri Ortopedici e Traumatologici

- Ospedali

- Cliniche Ortopediche

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Le aziende leader come Auxein Medical, Acumed, Smith & Nephew Plc, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier e Medartis AG modellano il panorama competitivo del mercato degli impianti di resezione della testa radiale attraverso l’innovazione dei prodotti, design di impianti specializzati e programmi di forte coinvolgimento dei chirurghi. La competizione si concentra su sistemi a base di titanio, opzioni di dimensionamento modulare e migliorata vestibilità anatomica per ridurre i rischi di complicazioni. Molti produttori investono in R&S per migliorare la stabilità degli impianti, l’articolazione e le prestazioni a lungo termine. Le aziende rafforzano anche la loro presenza attraverso la formazione dei chirurghi, partnership con centri traumatologici e reti di distribuzione ampliate nei mercati emergenti. Le approvazioni normative, le evidenze cliniche e l’affidabilità dei prodotti rimangono fattori chiave che influenzano la quota di mercato. I leader di mercato continuano a concentrarsi sul miglioramento dell’ergonomia degli impianti e sull’ampliamento dei portafogli di prodotti per soddisfare le diverse complessità delle fratture, mantenendo un forte slancio competitivo nei mercati ortopedici globali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Auxein Medical

- Acumed

- Smith & Nephew Plc

- J&J Medical Devices

- Wright Medical Technology

- Integra LifeSciences

- Biomet

- Toier

- Medartis AG

Sviluppi Recenti

- Nel novembre 2025, Acumed ha emesso una linea guida aggiornata sugli Impianti Acumed nell’Ambiente MR che dettaglia i parametri MR-condizionali per il suo Sistema Anatomic Radial Head e Anatomic Radial Head Solutions 2, coprendo diverse dimensioni di stelo e testa per la sostituzione della testa radiale. Questo aggiornamento supporta un imaging postoperatorio più sicuro per i pazienti con impianti della testa radiale Acumed.

- Nell’ottobre 2025, J&J Medical Devices (DePuy Synthes) Johnson & Johnson ha annunciato l’intenzione di scorporare la sua attività ortopedica in una società indipendente, DePuy Synthes, che detiene posizioni di leadership nella ricostruzione articolare, traumi e impianti per estremità, compresi i sistemi per gomito e testa radiale. La separazione dovrebbe affinare il focus strategico e potrebbe accelerare l’innovazione e l’investimento negli impianti di resezione e sostituzione della testa radiale all’interno della nuova entità ortopedica.

- Nell’ottobre 2024, Auxein Medical ha presentato il suo portafoglio ortopedico e di artroscopia al Congresso Mondiale di Ortopedia SICOT 2024 a Belgrado, dove i visitatori hanno visto strumenti come il suo set di strumenti per la testa radiale e strumenti correlati per l’arto superiore, rafforzando la sua presenza nelle soluzioni di ricostruzione del gomito e della testa radiale.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Materiale, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di impianti di resezione della testa radiale aumenterà a causa dell’aumento dei casi di trauma a livello mondiale.

- I sistemi a base di titanio guadagneranno una maggiore adozione per la loro durata e compatibilità.

- I design degli impianti modulari e anatomicamente sagomati miglioreranno la precisione chirurgica.

- Gli impianti specifici per il paziente e modellati in 3D si espanderanno nella gestione delle fratture complesse.

- I mercati emergenti guideranno la crescita man mano che migliora l’infrastruttura per la cura dei traumi.

- Gli strumenti di pianificazione chirurgica digitale supporteranno una migliore dimensionamento e allineamento degli impianti.

- Le aziende si concentreranno sulla riduzione dei tassi di revisione attraverso una biomeccanica migliorata.

- Le procedure ortopediche minimamente invasive aumenteranno l’utilizzo degli impianti.

- Le soluzioni di impianto integrate con la riabilitazione guadagneranno importanza per un recupero più rapido.

- Le approvazioni normative e le evidenze cliniche influenzeranno il posizionamento competitivo e l’espansione del prodotto.