Panoramica del Mercato

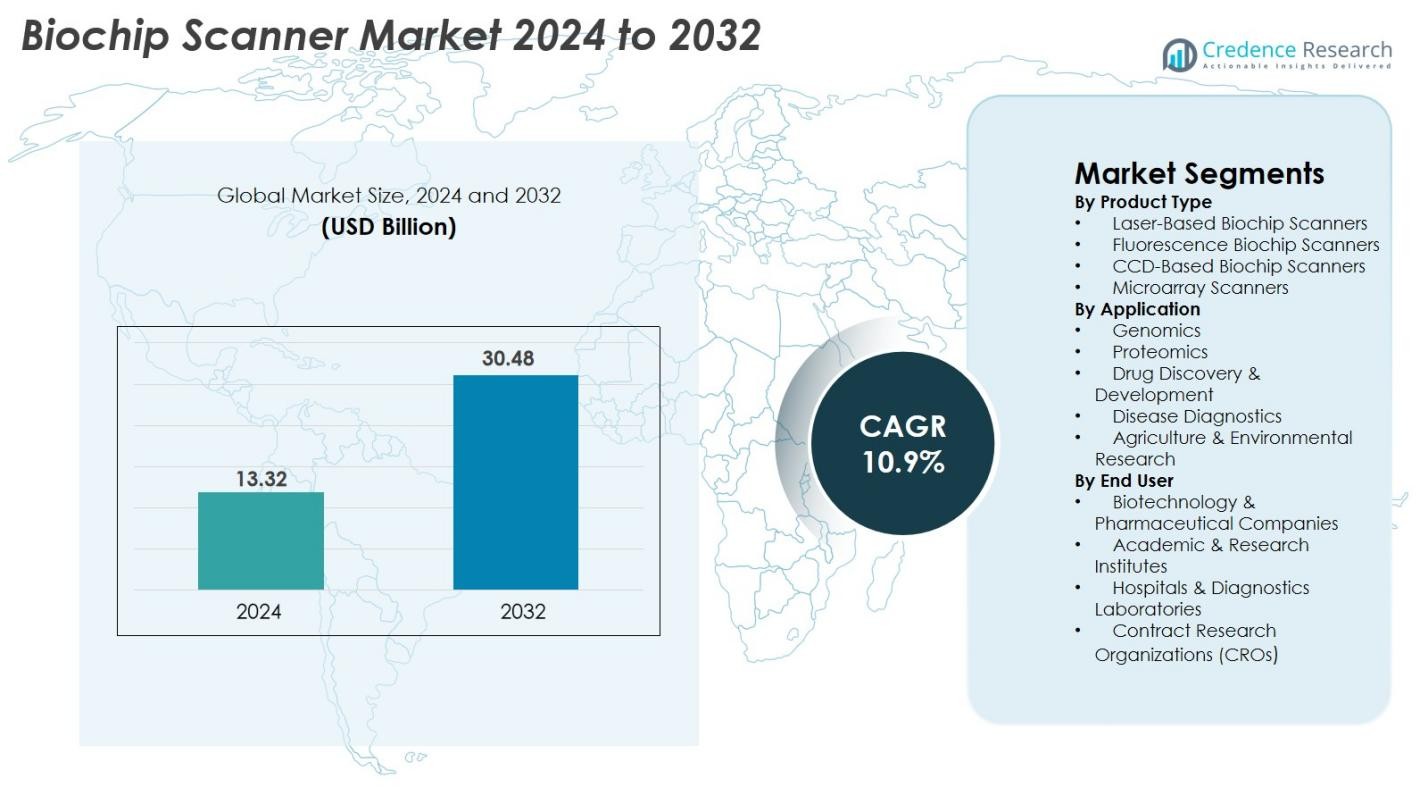

La dimensione del mercato degli scanner biochip è stata valutata a 13,32 miliardi di USD nel 2024 ed è previsto che raggiunga i 30,48 miliardi di USD entro il 2032, con un CAGR del 10,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Scanner Biochip 2024 |

13,32 miliardi di USD |

| Mercato degli Scanner Biochip, CAGR |

10,9% |

| Dimensione del Mercato degli Scanner Biochip 2032 |

30,48 miliardi di USD |

Il mercato degli scanner biochip è modellato da attori principali come Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., GE HealthCare, Standard BioTools, Randox Laboratories Ltd., LI-COR Inc., IBIOCHIPS e Cellix Ltd., tutti focalizzati su imaging ad alta risoluzione, rilevamento automatizzato della fluorescenza e analisi avanzata dei microarray. Il Nord America guida il mercato con una quota del 38,4%, supportato da una forte infrastruttura di ricerca genomica e dall’adozione rapida della medicina di precisione. L’Europa segue con il 29,7%, trainata dall’espansione della proteomica e da programmi di diagnostica clinica robusti. L’Asia-Pacifico detiene il 22,8%, emergendo come la regione in più rapida crescita grazie agli investimenti crescenti nella biotecnologia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato degli scanner biochip è stato valutato a 13,32 miliardi di USD nel 2024 ed è previsto che raggiunga i 30,48 miliardi di USD entro il 2032, espandendosi con un CAGR del 10,9% durante il periodo di previsione.

- L’aumento della domanda per genomica, proteomica e microarray diagnostici guida una forte crescita del mercato, con un’adozione crescente tra aziende biotecnologiche, ospedali e istituti di ricerca.

- L’analisi delle immagini abilitata dall’IA, l’automazione e l’uso crescente dei microarray nella medicina di precisione rappresentano tendenze principali che accelerano gli aggiornamenti tecnologici e l’efficienza dei flussi di lavoro.

- Attori chiave come Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., GE HealthCare e Standard BioTools rafforzano la competitività attraverso l’innovazione nel rilevamento della fluorescenza, nella scansione ad alta risoluzione e nell’integrazione avanzata del software.

- Il Nord America guida con una quota del 38,4%, seguito dall’Europa al 29,7% e dall’Asia-Pacifico al 22,8%, mentre gli scanner biochip basati su laser dominano il segmento dei prodotti con una quota del 38,6%, supportati da capacità di imaging ad alte prestazioni.

Analisi della Segmentazione del Mercato

Per Tipo di Prodotto

Il mercato degli scanner biochip è guidato dagli scanner biochip basati su laser, che detengono una quota del 38,6% nel 2024, grazie alla loro imaging ad alta risoluzione, capacità di scansione rapida e idoneità per microarray ad alta densità. Gli scanner biochip a fluorescenza mostrano anche una forte adozione grazie all’uso crescente nei saggi di genomica e proteomica, mentre gli scanner basati su CCD guadagnano trazione per applicazioni economiche. Gli scanner microarray mantengono una domanda costante in ambienti accademici e clinici. Gli investimenti crescenti in R&S, l’ascesa delle piattaforme di rilevamento multiplex e l’uso crescente dell’analisi dei microarray nella medicina di precisione supportano collettivamente la crescita a livello di prodotto.

- Ad esempio, il SureScan Microarray Scanner di Agilent Technologies offre una risoluzione di 3 micron, consentendo un rilevamento affidabile su oltre 1 milione di sonde su array ad alta densità, supportando l’adozione globale nei flussi di lavoro della genomica traslazionale.

Per Applicazione

Il segmento Genomica domina il mercato degli scanner biochip con una quota del 41,3% nel 2024, principalmente alimentato dall’uso crescente dell’analisi microarray, del profilo di espressione genica e del genotipizzazione SNP nella ricerca e nella diagnostica clinica. Le applicazioni proteomiche continuano a crescere grazie al crescente interesse per gli studi di interazione proteica e la scoperta di biomarcatori. La scoperta e lo sviluppo di farmaci beneficiano di flussi di lavoro di screening accelerati, mentre la diagnostica delle malattie vede un’adozione crescente in oncologia, malattie infettive e medicina personalizzata. I segmenti di ricerca agricola e ambientale si espandono gradualmente poiché i biochip supportano il rilevamento di agenti patogeni e l’analisi dei tratti delle colture.

- Ad esempio, l’Infinium Global Screening Array di Illumina supporta oltre 700.000 marcatori per campione, consentendo un genotipizzazione SNP ad alta risoluzione ampiamente utilizzato nei programmi di genetica delle popolazioni e genomica clinica in tutto il mondo.

Per Utente Finale

Le aziende biotecnologiche e farmaceutiche detengono la quota maggiore del mercato degli scanner biochip con il 44,7% nel 2024, guidate dall’aumento degli investimenti nella scoperta di farmaci, nella validazione dei biomarcatori e nell’analisi genomica avanzata. Gli istituti accademici e di ricerca rimangono forti contributori, supportati da programmi genomici finanziati dal governo e dalla ricerca traslazionale in espansione. Gli ospedali e i laboratori diagnostici adottano sempre più scanner biochip per la rilevazione precoce delle malattie e la diagnostica di precisione. Le organizzazioni di ricerca a contratto (CRO) guadagnano slancio con l’aumento dell’esternalizzazione degli studi genomici e proteomici. La crescente domanda di piattaforme ad alta produttività e flussi di lavoro analitici rapidi rafforza ulteriormente l’adozione da parte degli utenti finali.

Principali Fattori di Crescita

Crescente Domanda di Genomica e Medicina di Precisione

L’espansione rapida della ricerca genomica e della medicina di precisione accelera fortemente la crescita del mercato degli scanner biochip. L’adozione crescente del profilo di espressione genica, del genotipizzazione SNP e degli studi sui biomarcatori del genoma intero guida l’elevato utilizzo di scanner biochip avanzati tra le aziende farmaceutiche, i centri accademici e i laboratori diagnostici. I governi e le organizzazioni private continuano a investire pesantemente in programmi di sequenziamento del genoma su larga scala per supportare strategie di assistenza sanitaria personalizzata, aumentando ulteriormente la domanda. La crescente prevalenza di cancro, disturbi neurologici e malattie cardiovascolari alimenta la necessità di strumenti di rilevazione precoce abilitati da tecnologie basate su microarray e biochip. Gli scanner biochip offrono analisi ad alta produttività, risoluzione migliorata e interpretazione rapida dei dati, allineandosi con la crescente necessità di stratificazione delle malattie e terapie su misura. Man mano che i test genomici diventano più integrati nella cura clinica di routine, gli scanner biochip rimangono fondamentali nel supportare flussi di lavoro di analisi genetica scalabili, accurati ed economici.

- Ad esempio, il test della firma genetica prognostica del cancro al seno Prosigna™ PAM50 utilizza dati provenienti da 50 geni per valutare il rischio a 10 anni di recidiva a distanza in donne in postmenopausa con cancro al seno in fase iniziale, positivo ai recettori ormonali e negativo a HER2.

Espansione della Proteomica, Scoperta di Farmaci e Ricerca sui Biomarcatori

Le applicazioni della proteomica e della scoperta di farmaci stanno contribuendo in modo significativo alla crescita del mercato, poiché le aziende farmaceutiche e biotecnologiche aumentano la dipendenza dalle piattaforme biochip per lo screening ad alta produttività e gli studi sulle interazioni proteiche. Gli scanner biochip consentono un’analisi rapida dei modelli di espressione proteica, delle modificazioni post-traduzionali e dei biomarcatori correlati alle malattie, accelerando lo sviluppo di terapie mirate. L’enfasi crescente sulla validazione dei biomarcatori in oncologia, malattie infettive e disturbi autoimmuni aumenta l’adozione degli scanner nei contesti di ricerca e clinici. Gli sviluppatori di farmaci utilizzano questi sistemi per ottimizzare l’identificazione dei composti guida e le valutazioni tossicologiche, riducendo i tempi di R&S. Con l’espansione della pipeline di biologici, farmaci peptidici e terapie geniche, i ricercatori richiedono tecnologie di scansione più avanzate, sensibili e automatizzate. Questo spostamento verso tecniche analitiche ricche di dati e multiplex rafforza il ruolo essenziale degli scanner biochip nei flussi di lavoro moderni per la scoperta di farmaci.

- Ad esempio, le piattaforme di microarray di anticorpi di RayBiotech, abbinate a scanner ad alta risoluzione, consentono la quantificazione simultanea di oltre 1.000 citochine e fattori di crescita, fornendo ai gruppi di scoperta di farmaci firme di biomarcatori per lo screening dei candidati.

Adozione Crescente di Microarray Diagnostici per la Rilevazione delle Malattie

L’aumento della diagnostica molecolare, in particolare per il cancro, le malattie infettive e i disturbi genetici, sta guidando l’uso estensivo dei microarray diagnostici, aumentando così la domanda di scanner biochip. Ospedali e laboratori clinici preferiscono sempre più la diagnostica basata su microarray per la loro capacità di rilevare simultaneamente più biomarcatori con alta precisione. La crescente necessità di una rapida rilevazione delle malattie in fase iniziale supporta un’implementazione più ampia delle piattaforme biochip nei flussi di lavoro clinici. Le epidemie di malattie infettive e la crescente resistenza antimicrobica incoraggiano l’uso di pannelli microarray per l’identificazione dei patogeni e il profiling della resistenza. Gli sviluppi nei microarray point-of-care, nei chip immunoassay e nei dispositivi diagnostici lab-on-chip stanno ampliando l’utilità clinica degli scanner biochip. Man mano che i sistemi sanitari si spostano verso modelli di salute predittivi e preventivi, il ruolo degli scanner biochip nel fornire approfondimenti diagnostici rapidi, accurati e multiplex diventa indispensabile.

Tendenze e Opportunità Chiave

Integrazione di AI, Automazione e Analisi Avanzata delle Immagini

L’intelligenza artificiale (AI), il machine learning (ML) e le tecnologie di elaborazione automatizzata delle immagini stanno trasformando le capacità degli scanner biochip, creando nuove opportunità per l’efficienza e l’accuratezza. Gli algoritmi guidati dall’AI migliorano l’interpretazione dei dati, il riconoscimento dei modelli e l’identificazione dei biomarcatori, consentendo ai ricercatori di ottenere approfondimenti più profondi da dataset genomici e proteomici complessi. L’automazione nel funzionamento degli scanner minimizza gli errori di gestione manuale migliorando al contempo il throughput dei campioni in ambienti di test ad alto volume. Le piattaforme basate su cloud ora supportano la condivisione remota dei dati, l’analisi collaborativa e il processo decisionale in tempo reale. Man mano che la bioinformatica abilitata dall’AI diventa più sofisticata, gli scanner biochip integrati con flussi di lavoro automatizzati e software intelligenti offrono ai laboratori una migliore riproducibilità, reportistica standardizzata e tempi di ricerca accelerati.

- Ad esempio, la piattaforma DRAGEN Bio-IT di Illumina utilizza algoritmi accelerati da FPGA che elaborano un intero genoma umano in meno di 25 minuti, consentendo una rapida interpretazione a valle dei dati di array e sequenziamento utilizzati con flussi di lavoro di scanner ad alta produttività.

Crescente Applicazione degli Scanner Biochip in Agricoltura e Monitoraggio Ambientale

Gli scanner biochip sono sempre più utilizzati al di fuori dei settori biomedici, creando nuove opportunità nella genomica agricola, nella valutazione della qualità del bestiame e nella sorveglianza dei patogeni ambientali. L’analisi basata su microarray supporta il miglioramento delle colture identificando tratti genetici desiderabili, rilevando patogeni delle piante e consentendo un rapido screening dei contaminanti del suolo o dell’acqua. Poiché il cambiamento climatico influisce sulla produzione alimentare, le aziende di biotecnologia agricola stanno adottando sistemi biochip per accelerare i programmi di allevamento e rafforzare la ricerca sulla resilienza delle colture. Le agenzie ambientali utilizzano scanner microarray per il monitoraggio dell’inquinamento, il rilevamento delle tossine e l’analisi delle popolazioni microbiche negli ecosistemi. Questa diversificazione in applicazioni non mediche amplia il potenziale di mercato e riduce la dipendenza dai cicli di domanda guidati dalla sanità.

- Ad esempio, gli array di genotipizzazione delle piante Axiom di Affymetrix (Thermo Fisher Scientific) analizzano oltre 600.000 varianti in colture come mais, grano e soia, consentendo agli allevatori di identificare rapidamente tratti di tolleranza alla siccità e ad alto rendimento utilizzando la scansione microarray ad alta risoluzione.

Principali Sfide

Alto Costo delle Attrezzature e Complessità Operative

Una delle principali sfide nel mercato degli scanner biochip è l’alto costo associato all’acquisizione, manutenzione e funzionamento di sistemi di scansione avanzati. Questi dispositivi richiedono spesso componenti di imaging sofisticati, ottiche ad alta precisione e software specializzati, aumentando significativamente gli investimenti iniziali. I laboratori più piccoli e le istituzioni nelle regioni in via di sviluppo affrontano limitazioni di budget, impedendo l’adozione nonostante le crescenti esigenze scientifiche. Le complessità operative aggiungono ulteriori vincoli, poiché è necessario personale addestrato per la calibrazione, la preparazione dei campioni, l’analisi dei dati e la manutenzione del sistema. I costi dei consumabili, inclusi microarray e reagenti, elevano la spesa operativa totale. Queste barriere finanziarie e tecniche limitano la diffusione su larga scala, in particolare negli ambienti di ricerca sensibili ai costi e nei mercati emergenti.

Problemi di Interpretazione dei Dati e Mancanza di Standardizzazione

Gli scanner biochip generano grandi volumi di dati genomici e proteomici complessi, rendendo l’interpretazione accurata e coerente una sfida significativa. Le variazioni nei parametri di scansione, nella qualità della fabbricazione dei microarray e nelle tecniche di elaborazione delle immagini spesso risultano in dataset incoerenti tra i laboratori. L’assenza di standardizzazione globale nei protocolli di test, nei metodi di calibrazione e nei formati di reportistica complica l’armonizzazione dei dati e riduce la riproducibilità. La limitata interoperabilità tra il software degli scanner e gli strumenti bioinformatici a valle contribuisce ulteriormente alle inefficienze. Questi problemi rappresentano ostacoli importanti per la diagnostica clinica, dove precisione e affidabilità sono essenziali per le decisioni dei pazienti. Garantire flussi di lavoro standardizzati rimane una priorità critica per la stabilità del mercato e l’allineamento normativo.

Analisi Regionale

Nord America

Il Nord America domina il mercato degli scanner biochip con una quota del 38,4% nel 2024, trainato da forti investimenti in genomica, medicina di precisione e piattaforme diagnostiche avanzate. Gli Stati Uniti sono leader grazie al loro ecosistema biotecnologico ben consolidato, all’alta adozione di diagnostica basata su microarray e ai programmi di genomica clinica in espansione. I principali produttori, istituzioni di ricerca accademica e aziende farmaceutiche integrano attivamente tecnologie di scansione ad alta capacità per accelerare la scoperta di farmaci e lo sviluppo di biomarcatori. I finanziamenti governativi attraverso il NIH e le grandi iniziative di sequenziamento del genoma rafforzano ulteriormente la crescita regionale. Anche l’adozione crescente della diagnostica molecolare in Canada contribuisce all’espansione sostenuta del mercato.

Europa

L’Europa detiene una quota significativa del 29,7% del mercato degli scanner biochip, supportata da una robusta infrastruttura di ricerca biomedica, forti reti universitarie e un’ampia adozione dei test genomici. Germania, Regno Unito e Francia guidano la domanda grazie a sistemi sanitari avanzati e grandi investimenti in proteomica, terapie personalizzate e patologia molecolare. I programmi di ricerca finanziati dall’UE e i crescenti cluster biotecnologici guidano una più ampia adozione delle tecnologie di scanner ad alta risoluzione. L’attenzione normativa sulla rilevazione precoce delle malattie e l’aumento delle iniziative di screening del cancro alimentano anche l’utilizzo degli scanner. Le crescenti collaborazioni di ricerca tra accademia e industria accelerano l’innovazione nelle applicazioni microarray e lab-on-chip.

Asia-Pacifico

L’Asia-Pacifico emerge come la regione in più rapida crescita con una quota di mercato del 22,8% nel 2024, trainata da rapidi progressi in biotecnologia, infrastrutture diagnostiche in espansione e crescenti investimenti nella ricerca genomica. Cina, Giappone, Corea del Sud e India sono i principali contributori, supportati da programmi di sequenziamento del genoma sostenuti dal governo e dalla crescente domanda di diagnostica del cancro. Le attività di outsourcing farmaceutico e l’espansione dei CRO rafforzano l’adozione degli scanner nei flussi di lavoro di scoperta di farmaci. L’ecosistema di ricerca clinica in crescita della regione, insieme alla crescente digitalizzazione sanitaria, supporta una forte adozione di piattaforme di scansione biochip automatizzate e abilitate all’IA. L’aumento dell’accessibilità economica e degli investimenti nella medicina di precisione accelerano ulteriormente la crescita.

America Latina

L’America Latina rappresenta una modesta quota del 5,6% del mercato degli scanner biochip, ma l’adozione crescente della diagnostica molecolare e le capacità di ricerca biotecnologica in espansione stanno supportando il progresso regionale. Brasile e Messico sono leader grazie ai crescenti investimenti in genomica clinica, test delle malattie infettive e ricerca accademica. La necessità di strumenti diagnostici rapidi durante le recenti sfide sanitarie pubbliche ha aumentato la domanda di rilevamento di agenti patogeni basato su microarray. Finanziamenti limitati e accesso diseguale alle infrastrutture di laboratorio avanzate rimangono vincoli, sebbene la graduale modernizzazione dei sistemi sanitari e le partnership con aziende biotecnologiche globali stiano migliorando la disponibilità tecnologica.

Medio Oriente & Africa (MEA)

La regione del Medio Oriente & Africa detiene una quota di mercato del 3,5%, supportata dall’aumento dell’adozione delle tecnologie di test molecolari e dagli sforzi di modernizzazione sanitaria in espansione. I paesi del Golfo, in particolare gli Emirati Arabi Uniti e l’Arabia Saudita, investono pesantemente nella medicina di precisione e nelle iniziative genomiche, guidando la domanda di scanner biochip ad alte prestazioni. Le strutture di ricerca stanno integrando costantemente piattaforme microarray per studi oncologici e di malattie infettive. Tuttavia, finanziamenti limitati per la ricerca, carenze di forza lavoro qualificata e accesso diseguale alle tecnologie di laboratorio avanzate limitano la crescita più ampia del mercato. I laboratori diagnostici emergenti e i programmi di trasformazione sanitaria del governo stanno gradualmente migliorando l’adozione regionale.

Segmentazioni di Mercato

Per Tipo di Prodotto

- Scanner Biochip a Laser

- Scanner Biochip a Fluorescenza

- Scanner Biochip a CCD

- Scanner Microarray

Per Applicazione

- Genomica

- Proteomica

- Scoperta e Sviluppo di Farmaci

- Diagnostica delle Malattie

- Agricoltura e Ricerca Ambientale

Per Utente Finale

- Aziende Biotecnologiche e Farmaceutiche

- Istituti Accademici e di Ricerca

- Ospedali e Laboratori Diagnostici

- Organizzazioni di Ricerca a Contratto (CROs)

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato degli Scanner Biochip presenta una panoramica competitiva moderatamente consolidata, con le aziende leader che si concentrano su avanzamenti tecnologici, capacità di imaging ad alta risoluzione e copertura applicativa ampliata in genomica, proteomica e diagnostica. Attori chiave come Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., Standard BioTools, GE HealthCare, Randox Laboratories Ltd., LI-COR Inc., IBIOCHIPS e Cellix Ltd. competono offrendo rilevamento della fluorescenza migliorato, automazione e analisi delle immagini guidata dall’IA. Queste aziende danno priorità a partnership strategiche, aggiornamenti software e innovazioni di prodotto per rafforzare la presenza sul mercato. Investimenti continui in scanner microarray, piattaforme di saggi multiplex e strumenti di medicina di precisione guidano la differenziazione competitiva. L’adozione in espansione nella R&S farmaceutica, nei laboratori clinici e nelle istituzioni di ricerca accademica intensifica ulteriormente la competizione, mentre nuovi attori introducono soluzioni economiche per mirare ai mercati in via di sviluppo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- IBIOCHIPS

- GE HealthCare

- Randox Laboratories Ltd.

- Standard BioTools

- Cellix Ltd

- LI-COR, Inc.

- Illumina, Inc.

- PerkinElmer, Inc

- Bio-Rad Laboratories, Inc.

- Agilent Technologies

Sviluppi Recenti

- In ottobre 2025, Thermo Fisher Scientific ha lanciato la sua piattaforma “SwiftArrayStudio Microarray Analyzer” in concomitanza con gli array Axiom PharmacoPro e Axiom PangenomePro.

- In settembre 2025, Fluidic Sciences Ltd ha acquisito l’attività e gli asset di Sphere Bio Ltd (precedentemente Sphere Fluidics) per combinare lo screening microfluidico a singola cellula e le capacità di biofisica in soluzione.

- In febbraio 2025, Sphere Bio Ltd si è rinominata da Sphere Fluidics per riflettere la sua transizione verso un fornitore più ampio di strumenti per le scienze della vita.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una forte crescita man mano che la genomica e la medicina di precisione diventeranno standard nei contesti clinici e di ricerca.

- L’adozione dell’analisi delle immagini guidata dall’IA migliorerà l’accuratezza dei dati, la velocità e l’automazione nei flussi di lavoro di scansione dei biochip.

- Le tecnologie microarray ad alto rendimento si espanderanno in oncologia, rilevamento di malattie infettive e applicazioni di screening genetico.

- Le aziende farmaceutiche e biotecnologiche si affideranno sempre più agli scanner per biochip per la ricerca sui biomarcatori e lo sviluppo di farmaci.

- I progressi nel rilevamento della fluorescenza e nell’imaging ad alta risoluzione miglioreranno le prestazioni nelle analisi multiplex.

- L’integrazione di piattaforme dati basate su cloud supporterà la ricerca collaborativa e la diagnostica remota.

- Le economie emergenti adotteranno più rapidamente gli scanner per biochip grazie all’espansione dell’infrastruttura diagnostica e agli investimenti in biotecnologia.

- I sistemi di scansione per biochip miniaturizzati e portatili guadagneranno terreno per le applicazioni point-of-care.

- Le partnership tra produttori di scanner e aziende genomiche accelereranno l’innovazione e lo sviluppo di prodotti.

- La standardizzazione dei protocolli microarray e il miglioramento dell’interoperabilità dei dati rafforzeranno l’adozione nella diagnostica clinica.