Panoramica del Mercato

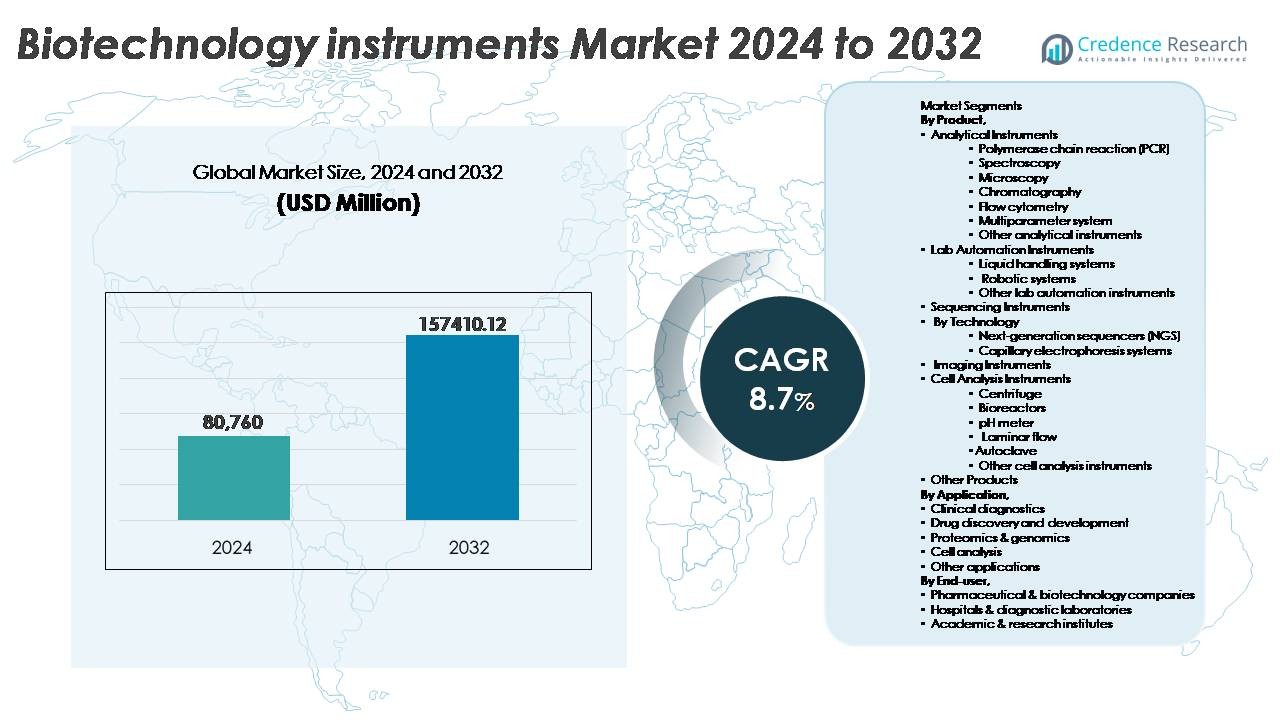

Il mercato globale degli strumenti biotecnologici è stato valutato a 80.760 milioni di USD nel 2024 e si prevede che raggiungerà 157.410,12 milioni di USD entro il 2032, riflettendo un CAGR costante dell’8,7% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Strumenti Biotecnologici 2024 |

80.760 Milioni di USD |

| Mercato degli Strumenti Biotecnologici, CAGR |

8,7% |

| Dimensione del Mercato degli Strumenti Biotecnologici 2032 |

157.410,12 Milioni di USD |

Il mercato degli strumenti biotecnologici è modellato da un forte gruppo di attori globali, tra cui Bio-Rad Laboratories, Waters Corp., Illumina, PerkinElmer, Agilent Technologies, Thermo Fisher Scientific, Zeiss Group, Abbott, Shimadzu Corp. e Bruker Corp. Queste aziende mantengono la leadership attraverso portafogli di prodotti diversificati che spaziano da piattaforme analitiche, sistemi di sequenziamento, strumenti di imaging e tecnologie di automazione di laboratorio. Il Nord America rimane la regione leader, detenendo il 38% della quota di mercato globale, supportata da infrastrutture di ricerca avanzate, alta adozione di diagnostica di precisione e investimenti sostenuti in biofarmaceutica. L’Asia-Pacifico sta rapidamente emergendo come il cluster regionale in più rapida crescita, guidato dall’espansione delle capacità di bioproduzione e dal supporto governativo per la genomica e la modernizzazione sanitaria.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Market Insights

- Il mercato globale degli strumenti biotecnologici è stato valutato a 80.760 milioni di USD nel 2024 ed è previsto raggiungere i 157.410,12 milioni di USD entro il 2032, espandendosi a un CAGR dell’8,7% durante il periodo di previsione.

- La domanda accelera grazie all’aumento degli investimenti nella medicina di precisione, nella produzione di biologici e nella diagnostica clinica avanzata, con gli strumenti analitici che contribuiscono alla quota di segmento più grande, guidati dall’adozione di PCR, cromatografia e microscopia.

- I trend includono l’automazione dei flussi di lavoro di laboratorio, l’espansione delle piattaforme multi-omiche e la rapida decentralizzazione dei test diagnostici molecolari supportata da strumenti compatti e portatili.

- Il mercato presenta una forte concorrenza con Thermo Fisher Scientific, Agilent Technologies, Illumina e Bio-Rad che guidano attraverso l’innovazione dei prodotti, le partnership di R&S e l’espansione nei consumabili e nei flussi di lavoro integrati con software.

- Il Nord America è in testa con una quota di mercato del 38%, seguito dall’Europa al 28% e dall’Asia-Pacifico al 24%, con l’APAC che emerge come la regione in più rapida crescita supportata dall’espansione della bioproduzione e dalla modernizzazione delle infrastrutture diagnostiche.

Analisi della Segmentazione del Mercato:

Per Prodotto

Il mercato degli strumenti biotecnologici per prodotto è dominato dagli strumenti analitici, che rappresentano la quota di mercato più grande, guidata dall’aumento dell’implementazione di sistemi PCR, piattaforme di cromatografia e soluzioni di microscopia per il profiling delle malattie, la quantificazione genetica e gli studi di morfologia cellulare. La PCR rimane uno strumento critico per la diagnostica molecolare e lo screening dei biomarcatori, mentre la cromatografia e la spettroscopia consentono la separazione di composti ad alta precisione e la determinazione strutturale nello sviluppo di biologici. Gli strumenti di automazione di laboratorio, inclusi i sistemi di manipolazione dei liquidi e i sistemi robotici, continuano a guadagnare adozione poiché i laboratori danno priorità all’accuratezza, alla produttività e al controllo della contaminazione. Inoltre, gli strumenti di analisi cellulare come centrifughe, bioreattori e unità a flusso laminare stanno registrando una domanda costante poiché le terapie cellulari e la medicina rigenerativa si espandono a livello globale.

- Ad esempio, il sistema Agilent 1290 Infinity II LC offre fino a 1200 bar di pressione e supporta cicli di iniezione rapidi fino a 10 secondi, consentendo una separazione ad alta risoluzione per biologici complessi.

Per Applicazione

La diagnostica clinica rappresenta il segmento di applicazione dominante, con una rapida espansione guidata dall’aumento della prevalenza di malattie infettive, screening oncologici e diagnosi di disturbi genetici. L’integrazione di saggi basati su PCR, immunodiagnostica e soluzioni di sequenziamento consente una rilevazione precoce delle malattie e decisioni di trattamento personalizzate. La scoperta e lo sviluppo di farmaci è un altro segmento in rapida evoluzione spinto da biologici, terapie mRNA e coniugati anticorpo-farmaco. Nel frattempo, proteomica e genomica guadagnano slancio poiché i flussi di lavoro multi-omici diventano essenziali per la ricerca sulla medicina di precisione. Gli strumenti di analisi cellulare supportano le indagini sulle cellule staminali, i test di tossicità e la manipolazione ex vivo, estendendo ulteriormente il ruolo degli strumenti biotecnologici nella ricerca traslazionale e nell’innovazione farmaceutica.

- Ad esempio, la piattaforma molecolare Alinity m di Abbott può elaborare fino a 300 campioni in un flusso di lavoro a accesso continuo e fornisce risultati PCR qualitativi e quantitativi in meno di 115 minuti, supportando decisioni cliniche rapide.

Per Utente Finale

Le aziende farmaceutiche e biotecnologiche detengono la quota dominante nel mercato degli strumenti biotecnologici grazie a significativi investimenti di capitale, all’espansione delle pipeline di biologici e all’adozione di tecnologie avanzate di sequenziamento e automazione. Queste imprese si affidano a piattaforme analitiche ad alto rendimento per accelerare le sperimentazioni cliniche, migliorare l’ottimizzazione dei lead e garantire la conformità normativa attraverso test QC di precisione. Ospedali e laboratori diagnostici mostrano una crescente domanda di analizzatori PCR, strumenti di imaging e soluzioni di citometria a flusso per la diagnostica molecolare e percorsi di trattamento personalizzati. Gli istituti accademici e di ricerca rimangono contributori chiave all’innovazione nelle fasi iniziali, supportati da sovvenzioni e finanziamenti governativi che accelerano la ricerca genomica e proteomica di base.

Principali Fattori di Crescita

Adozione in Espansione della Medicina di Precisione e delle Terapie Personalizzate

Il crescente spostamento verso la medicina di precisione guida significativamente la domanda di strumenti biotecnologici avanzati che supportano la profilazione genetica, la quantificazione dei biomarcatori e la stratificazione dei trattamenti. Poiché i sistemi sanitari danno priorità ai piani terapeutici individualizzati, i ricercatori si affidano sempre più al sequenziamento ad alto rendimento, alla citometria a flusso e agli strumenti di analisi a singola cellula per valutare la progressione della malattia specifica del paziente e la risposta ai farmaci. La diagnostica clinica incorpora sempre più tecnologie PCR e NGS per lo screening oncologico, la sorveglianza delle malattie infettive e la valutazione del rischio ereditario. Gli sviluppatori farmaceutici sfruttano le piattaforme multi-omiche per progettare biologici mirati e diagnostici complementari che migliorano l’efficacia terapeutica riducendo al contempo gli effetti avversi. Inoltre, i governi e gli assicuratori stanno ampliando la copertura dei rimborsi per i test diagnostici molecolari, alimentando un’adozione clinica più ampia. La convergenza di bioinformatica, analisi supportata dall’IA e miglioramento dell’elaborazione dei campioni migliora l’affidabilità dei dati, riducendo le barriere all’integrazione nell’assistenza di routine. Man mano che l’assistenza sanitaria passa da modelli di trattamento reattivi a predittivi e preventivi, il mercato degli strumenti biotecnologici continuerà ad accelerare.

- Ad esempio, la piattaforma NovaSeq X di Illumina raggiunge un output fino a 16 terabase per esecuzione con lunghezze di lettura di 2 × 150 bp, consentendo il sequenziamento rapido del genoma intero su scala di popolazione.

Accelerare gli Investimenti nella Ricerca Biofarmaceutica e nella Produzione di Biologici

L’aumento degli investimenti nei biologici, inclusi anticorpi monoclonali, terapie cellulari e geniche, e piattaforme mRNA, serve come principale catalizzatore di mercato per la strumentazione biotecnologica. I produttori biofarmaceutici dipendono da sistemi di cromatografia, bioreattori automatizzati e strumenti di spettroscopia per ottimizzare i processi a monte e a valle, garantendo al contempo la qualità del prodotto e la conformità normativa. La produzione su larga scala di vettori virali, vaccini a RNA e proteine ricombinanti richiede capacità di monitoraggio in tempo reale robuste, stimolando l’adozione di strumenti analitici avanzati e di automazione di laboratorio. L’ascesa delle organizzazioni di sviluppo e produzione a contratto (CDMO) amplia l’accesso alla tecnologia specializzata per le aziende biotecnologiche emergenti, amplificando la penetrazione del mercato. Le strategie sanitarie nazionali, la demografia invecchiante e la prevalenza delle malattie croniche supportano ulteriormente la domanda a lungo termine per le pipeline di biologici. Collaborazioni strategiche tra istituzioni accademiche, produttori e agenzie governative accelerano l’innovazione nella terapia cellulare, nell’immuno-oncologia e nei trattamenti per malattie rare, rafforzando il ruolo essenziale della strumentazione biotecnologica lungo la catena del valore globale.

- Ad esempio, i bioreattori monouso Xcellerex XDR di Cytiva supportano volumi di lavoro fino a 2000 litri, consentendo la produzione scalabile di vettori virali e proteine ricombinanti in ambienti GMP.

Crescente Domanda di Automazione e Digitalizzazione nei Flussi di Lavoro di Laboratorio

L’automazione è diventata essenziale per i laboratori che cercano di migliorare la produttività, ridurre gli errori manuali e abbassare i costi operativi, alimentando l’adozione di sistemi robotici, piattaforme di gestione dei liquidi e strumentazione integrata da campione a risultato. Le aziende biotecnologiche e i laboratori clinici implementano sempre più configurazioni PCR automatizzate, librerie di sequenziamento e flussi di lavoro ELISA per soddisfare la domanda di risultati rapidi nei diagnostici e nella ricerca. Gli strumenti abilitati digitalmente, dotati di modelli di dati guidati dall’IA, sensori in tempo reale e connettività cloud, migliorano la tracciabilità, la reportistica normativa e il controllo di qualità predittivo. L’automazione supporta anche i test decentralizzati, consentendo la diagnostica point-of-care e reti di elaborazione dei campioni distribuite. Poiché la carenza di manodopera e i crescenti requisiti di biosicurezza sfidano gli ambienti di ricerca globali, l’automazione mitiga il rischio e aumenta l’efficienza della forza lavoro. Inoltre, i sistemi informativi di laboratorio (LIS) e l’interoperabilità dei dispositivi creano uno scambio di dati senza soluzione di continuità, unificando le pipeline di ricerca dalla scoperta alla commercializzazione e rafforzando l’opportunità a lungo termine per la strumentazione guidata da digitalizzazione e robotica.

Tendenze Chiave & Opportunità

Integrazione di Piattaforme Multi-Omiche e Analisi a Singola Cellula

La rapida convergenza di genomica, trascrittomica, proteomica e metabolomica rappresenta un’opportunità trasformativa per la strumentazione biotecnologica. Il sequenziamento a singola cellula e la citometria ad alta risoluzione consentono ai ricercatori di svelare l’eterogeneità cellulare, identificare sottopopolazioni cellulari rare e comprendere le malattie con una granularità senza precedenti. Questa tendenza si allinea con l’oncologia, la ricerca sulle malattie autoimmuni e la medicina rigenerativa, dove il comportamento cellulare influenza significativamente i risultati dei trattamenti. I produttori di strumenti stanno sviluppando sistemi multi-modali capaci di imaging, sequenziamento e analisi funzionale simultanei, riducendo i requisiti di campionamento e aumentando la profondità analitica. L’opportunità si estende alle piattaforme computazionali che gestiscono e interpretano grandi set di dati, aprendo la strada a software specializzati e soluzioni analitiche guidate dall’IA.

- Ad esempio, la piattaforma Chromium X di 10x Genomics consente flussi di lavoro ad alta produttività a singola cellula, elaborando centinaia di migliaia di cellule per esecuzione, supportando studi di profilazione immunitaria e trascrittomica su larga scala con chimica di partizionamento a goccia scalabile.

Crescente Spostamento Verso Diagnostica Molecolare Decentralizzata e Point-of-Care

La domanda di soluzioni diagnostiche rapide e dispiegabili sul campo sta creando opportunità sostanziali per analizzatori PCR portatili, dispositivi di sequenziamento compatti e sistemi lab-on-chip basati su microfluidica. I progressi nei consumabili, nei biosensori integrati e nell’interpretazione automatizzata dei dati supportano test ad alta precisione al di fuori dei contesti di laboratorio tradizionali, dai reparti di emergenza alle cliniche remote. La diagnostica molecolare point-of-care ha guadagnato slancio durante le epidemie di malattie infettive, rafforzando gli investimenti in strumenti capaci di gestire diversi tipi di campioni con una formazione minima degli operatori. Questo spostamento supporta gli obiettivi di accessibilità sanitaria e riduce la dipendenza dalle strutture centralizzate. I produttori che offrono piattaforme economiche, scalabili e alimentate a batteria possono trarre vantaggio da questa crescente domanda.

- Ad esempio, la piattaforma GeneXpert Xpress di Cepheid fornisce risultati basati su PCR in appena 30 minuti ed è progettata per operare in ambienti non di laboratorio con una preparazione minima del campione.

Crescente Opportunità nella Biologia Sintetica e nella Bioproduzione Digitale

La biologia sintetica sta trasformando la strumentazione biotecnologica, richiedendo automazione avanzata, strumenti di progettazione genetica ad alta precisione e bioreattori intelligenti per l’espressione controllata e l’ottimizzazione dei bioprocessi. La bioproduzione digitale che integra analisi in tempo reale, gemelli digitali e ottimizzazione abilitata dall’IA presenta prospettive commerciali a lungo termine per i fornitori di strumenti. Le industrie sfruttano microbi ed enzimi ingegnerizzati per prodotti chimici sostenibili, ingredienti alimentari e biomateriali, estendendo la portata del mercato oltre l’assistenza sanitaria. L’opportunità si espande mentre le startup guidano l’innovazione e i player affermati si diversificano in piattaforme di bioprocessing modulari. Tempi di produzione ridotti, sperimentazione scalabile e capacità di controllo predittivo accelerano l’adozione e creano nuova domanda per sensori, moduli analitici e sistemi di laboratorio a circuito chiuso.

Principali Sfide

Alti Investimenti di Capitale e Barriere di Costo nella Strumentazione Avanzata

Il mercato degli strumenti biotecnologici affronta significative sfide di costo poiché i prezzi elevati delle apparecchiature, i complessi requisiti di manutenzione e le spese ricorrenti per i consumabili limitano l’adozione, in particolare per le piccole aziende biotecnologiche e i laboratori accademici. I sistemi di sequenziamento avanzati, le piattaforme robotiche e gli strumenti analitici ad alte prestazioni richiedono un sostanziale investimento iniziale, mentre le licenze software e il supporto tecnico aumentano ulteriormente il costo totale di proprietà. I vincoli di bilancio influenzano i cicli di sostituzione e rallentano la modernizzazione delle infrastrutture di laboratorio. Nelle economie in via di sviluppo, politiche di rimborso limitate e la dipendenza dalla ricerca esternalizzata ostacolano l’acquisizione domestica. Questi vincoli finanziari creano pressione competitiva sui produttori per offrire prezzi flessibili, modelli di leasing e soluzioni modulari scalabili per ampliare l’accessibilità.

Complessità Tecnica, Onere di Gestione dei Dati e Carenza di Personale Qualificato

L’aumento della sofisticazione degli strumenti presenta sfide associate all’integrazione dei sistemi, alla calibrazione, alla documentazione normativa e alla conformità alla sicurezza informatica. La generazione di enormi dataset multi-omici e di imaging crea sostanziali oneri di archiviazione, elaborazione e interoperabilità. I laboratori spesso faticano a reclutare personale qualificato in bioinformatica, ingegneria dell’automazione e analisi supportata dall’IA, estendendo le curve di apprendimento e rallentando il ritorno sull’investimento. L’errore umano nell’impostazione dei protocolli, nell’etichettatura dei dati e nella gestione dei campioni persiste nonostante i progressi nell’automazione. Inoltre, la necessità di allinearsi con gli standard normativi in evoluzione, inclusi le Buone Pratiche di Laboratorio e i quadri di integrità dei dati, aggiunge complessità operativa. Affrontare i divari di capacità della forza lavoro attraverso soluzioni di formazione e automazione user-friendly sarà fondamentale per sostenere la crescita del mercato.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato degli strumenti biotecnologici, rappresentando circa il 38% delle entrate globali, trainato dalla produzione biofarmaceutica matura, dall’adozione avanzata della diagnostica clinica e dal finanziamento federale sostenuto per iniziative di genomica e medicina di precisione. Gli Stati Uniti guidano la domanda regionale, supportati da una forte integrazione dell’automazione di laboratorio, delle piattaforme di sequenziamento di nuova generazione e degli ambienti di ricerca digitalizzati in istituzioni farmaceutiche e accademiche. L’alta disponibilità di professionisti qualificati, la presenza di importanti attori del settore e la rapida adozione di sistemi analitici abilitati all’IA rafforzano la competitività della regione. La crescita è ulteriormente supportata da investimenti in espansione nelle infrastrutture per la terapia cellulare e genica e percorsi normativi che favoriscono l’innovazione.

Europa

L’Europa rappresenta circa il 28% del mercato degli strumenti biotecnologici, supportata da robusti investimenti in R&S farmaceutica, hub di ricerca accademica ben consolidati e crescente adozione della diagnostica molecolare nei sistemi sanitari pubblici. Germania, Regno Unito e Francia rimangono i principali contributori grazie a finanziamenti attivi per proteomica, biologia sintetica e ricerca traslazionale. Il quadro normativo della regione incoraggia la standardizzazione e l’assicurazione della qualità, aumentando la domanda di tecnologie analitiche e di automazione conformi. I progressi nei bioreattori, nella citometria a flusso e negli strumenti di spettroscopia accelerano lo sviluppo dei biologici. Inoltre, l’espansione strategica dei cluster biotecnologici e le partnership di ricerca transfrontaliere sostengono lo slancio nella medicina di precisione e nei flussi di lavoro di laboratorio abilitati alla bioinformatica.

Asia-Pacifico

L’Asia-Pacifico è il mercato regionale in più rapida crescita, catturando quasi il 24% della quota, spinto dall’aumento della spesa sanitaria, dall’espansione delle startup biotecnologiche e dal crescente supporto governativo per la genomica, la produzione di vaccini e la capacità di bioproduzione. Cina, Giappone, Corea del Sud e India stanno guidando l’adozione di strumenti per PCR, sequenziamento e analisi cellulare per la sorveglianza delle malattie infettive, la diagnostica oncologica e i programmi di medicina rigenerativa. La rapida modernizzazione delle infrastrutture di laboratorio e l’esternalizzazione delle sperimentazioni cliniche nella regione contribuiscono a capacità di ricerca convenienti. Politiche di investimento favorevoli, crescente produzione interna e accordi di trasferimento tecnologico migliorano la penetrazione del mercato, stabilendo l’Asia-Pacifico come un hub centrale per la ricerca ad alto rendimento e la produzione di biologici.

America Latina

L’America Latina rappresenta circa il 6% del mercato degli strumenti biotecnologici, con una domanda guidata principalmente dall’aumento degli investimenti nella modernizzazione diagnostica, nella produzione farmaceutica e nella gestione delle malattie infettive. Brasile e Messico guidano l’adozione regionale, supportati dall’espansione delle reti di laboratori privati e dal crescente interesse per la produzione di biosimilari. L’adozione di piattaforme PCR, immunoassay e centrifughe è in aumento poiché i sistemi sanitari mirano a rafforzare la sorveglianza delle malattie e ridurre la dipendenza dai diagnostici importati. Tuttavia, il finanziamento limitato per la R&S e l’armonizzazione normativa disomogenea moderano l’espansione. Le partnership con aziende multinazionali e gli investimenti nelle capacità locali di bioprocessing presentano opportunità per una crescita regionale a lungo termine.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 4% della quota di mercato, con un’adozione graduale guidata dagli aggiornamenti delle infrastrutture sanitarie, dall’aumento del carico delle malattie croniche e dall’aumento dell’attenzione sui programmi di screening genomico. I paesi del Consiglio di Cooperazione del Golfo (GCC) dimostrano una maggiore spesa per l’automazione dei laboratori, i bioreattori e il sequenziamento diagnostico, guidati dalle strategie nazionali di diversificazione sanitaria. L’Africa mostra una crescita incrementale supportata dalla diagnostica delle malattie infettive e dai programmi di capacità di laboratorio finanziati dai donatori. Nonostante i progressi, persistono sfide nelle competenze della forza lavoro e nell’accessibilità agli investimenti di capitale. L’espansione dei centri di ricerca, le iniziative di trasferimento tecnologico e le collaborazioni con aziende biotecnologiche globali dovrebbero accelerare l’adozione regionale futura.

Segmentazioni di Mercato:

Per Prodotto,

- Strumenti Analitici

- Reazione a catena della polimerasi (PCR)

- Spettroscopia

- Microscopia

- Cromatografia

- Citometria a flusso

- Sistema multiparametrico

- Altri strumenti analitici

- Strumenti di Automazione di Laboratorio

- Sistemi di gestione dei liquidi

- Sistemi robotici

- Altri strumenti di automazione di laboratorio

- Strumenti di Sequenziamento

Per Tecnologia

-

- Sequenziatori di nuova generazione (NGS)

- Sistemi di elettroforesi capillare

- Strumenti di Imaging

- Strumenti di Analisi Cellulare

- Centrifuga

- Bioreattori

- Misuratore di pH

- Flusso laminare

- Autoclave

- Altri strumenti di analisi cellulare

- Altri Prodotti

Per Applicazione,

- Diagnostica clinica

- Scoperta e sviluppo di farmaci

- Proteomica & genomica

- Analisi cellulare

- Altre applicazioni

Per Utente Finale,

- Aziende farmaceutiche e biotecnologiche

- Ospedali e laboratori diagnostici

- Istituti accademici e di ricerca

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato degli strumenti biotecnologici presenta un panorama altamente competitivo caratterizzato da produttori globali, sviluppatori specializzati in strumentazione e nuovi entranti focalizzati sulla tecnologia in rapida crescita. Le aziende affermate dominano grazie a portafogli ampi che comprendono piattaforme analitiche, sistemi di sequenziamento, apparecchiature per l’automazione di laboratorio e strumenti per l’analisi cellulare. Il vantaggio competitivo è guidato dall’innovazione nella diagnostica di precisione, miniaturizzazione, flussi di lavoro ad alta produttività e interpretazione dei dati abilitata dall’IA. Le priorità strategiche includono l’espansione di modelli di entrate ricorrenti basati su consumabili, il miglioramento dell’interoperabilità e l’integrazione di monitoraggio basato su cloud e analisi predittive. Fusioni, acquisizioni e collaborazioni di R&S con istituti di ricerca e aziende biofarmaceutiche rimangono strategie centrali per accelerare lo sviluppo dei prodotti e la penetrazione del mercato. Nel frattempo, le aziende emergenti stanno rivoluzionando segmenti come il sequenziamento portatile, l’automazione robotica e gli strumenti di biologia sintetica. Con l’aumento della domanda di diagnostica decentralizzata, bioproduzione digitale e integrazione multi-omica, si prevede un’intensificazione della competizione, con i fornitori concentrati sull’aumento dell’affidabilità, la riduzione delle barriere di costo e il rispetto dei rigorosi requisiti normativi e di conformità nei diversi mercati regionali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave

- Bio-Rad Laboratories, Inc.

- Waters Corp.

- Illumina, Inc.

- PerkinElmer, Inc.

- Agilent Technologies, Inc.

- Thermo Fisher Scientific, Inc.

- Zeiss Group

- Abbott

- Shimadzu Corp.

- Bruker Corp.

Sviluppi Recenti

- In ottobre 2025, Waters ha introdotto lo Spettrometro di Massa Xevo Charge Detection (CDMS), un nuovo strumento che offre capacità avanzate di misurazione e caratterizzazione per grandi biomolecole, supportando applicazioni terapeutiche di nuova generazione e di biologia strutturale.

- In luglio 2025, Bio-Rad Laboratories, Inc. ha ampliato il suo portafoglio di PCR digitale lanciando diverse nuove piattaforme Droplet Digital PCR (ddPCR), a seguito di un’acquisizione strategica per migliorare le sue capacità nella quantificazione degli acidi nucleici ad alta precisione.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Gli strumenti biotecnologici diventeranno più automatizzati, consentendo una maggiore produttività e una migliore accuratezza nei flussi di lavoro di laboratorio.

- L’integrazione multi-omica si espanderà, supportando approfondimenti più profondi nella ricerca genomica, proteomica e metabolomica.

- Gli strumenti diagnostici portatili e decentralizzati guadagneranno adozione per i test point-of-care e il rapido dispiegamento sul campo.

- L’IA e l’apprendimento automatico miglioreranno l’interpretazione dei dati, l’analisi predittiva e l’ottimizzazione dei processi.

- La bioproduzione digitale e i bioreattori intelligenti rimodelleranno i modelli di produzione per i biologici e le terapie cellulari.

- La strumentazione connessa al cloud migliorerà il monitoraggio in tempo reale, la conformità e la risoluzione dei problemi da remoto.

- Le tecnologie di analisi a singola cellula avanzeranno la medicina di precisione e lo sviluppo di terapie mirate.

- Le iniziative di sostenibilità guideranno la domanda di strumenti a basso consumo energetico e la riduzione dei rifiuti di materiali di consumo.

- Le piattaforme modulari e personalizzabili supporteranno l’espansione flessibile dei laboratori e ambienti di ricerca scalabili.

- Il finanziamento governativo e le collaborazioni pubblico-privato accelereranno l’innovazione nelle tecnologie diagnostiche e di bioprocessing.