Mercato degli Strumenti di Mappatura Cerebrale

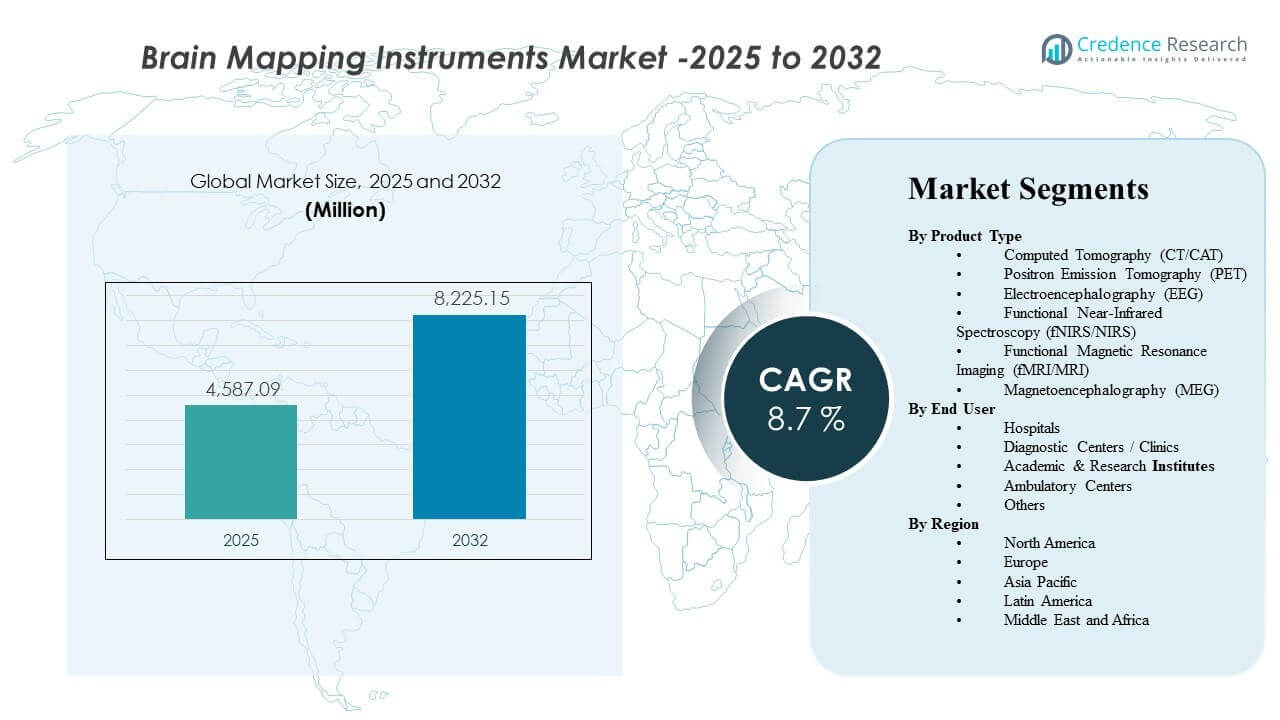

La dimensione del mercato globale degli strumenti di mappatura cerebrale è stata stimata a 4587,09 milioni di USD nel 2025 e si prevede che raggiungerà 8225,15 milioni di USD entro il 2032, crescendo a un CAGR dell’8,7% dal 2025 al 2032. La crescita è principalmente guidata dalla crescente necessità clinica e di ricerca di rilevare, localizzare e monitorare i disturbi neurologici utilizzando modalità di imaging e neurodiagnostica non invasive e ad alta risoluzione. L’adozione crescente di flussi di lavoro avanzati di neuroimaging negli ospedali e nelle reti diagnostiche supporta ulteriormente una domanda costante nelle principali regioni.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno di Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato degli Strumenti di Mappatura Cerebrale 2025 |

USD 4587,09 milioni |

| Mercato degli Strumenti di Mappatura Cerebrale, CAGR |

8,7% |

| Dimensione del Mercato degli Strumenti di Mappatura Cerebrale 2032 |

USD 8225,15 milioni |

Tendenze e Approfondimenti Chiave del Mercato

- La Tomografia Computerizzata (CT/CAT) ha rappresentato la quota di prodotto più grande del 21,5% nel 2025.

- Il Nord America ha detenuto la quota regionale più grande del 30,2% nel 2025.

- L’Europa ha rappresentato una quota del 26,6% nel 2025, supportata da infrastrutture di imaging mature e accesso alla neurodiagnostica.

- L’Asia Pacifico ha rappresentato una quota del 25,9% nel 2025, riflettendo una capacità di diagnosi in espansione e carichi di lavoro neurologici in crescita.

- Si prevede che il mercato si espanda a un CAGR dell’8,7% durante il 2025–2032, indicando un momentum di adozione sostenuto su più anni.

Analisi dei Segmenti

La domanda di strumenti di mappatura cerebrale è modellata dalla necessità di convertire i sintomi neurologici in percorsi diagnostici e di monitoraggio attuabili nell’assistenza clinica e nella ricerca neuroscientifica. Le modalità che offrono flussi di lavoro rapidi e ampia disponibilità continuano a essere il fulcro della valutazione neurologica di routine, mentre i sistemi di maggiore complessità acquisiscono rilevanza nei centri specializzati dove è richiesta una mappatura funzionale e fisiologica più approfondita. Le decisioni di acquisto generalmente valutano l’utilità clinica, il throughput di scansione o test, l’integrazione con l’IT ospedaliero e la disponibilità di operatori qualificati in diversi contesti.

La domanda di prodotti è inoltre supportata dall’espansione dell’uso della neurodiagnostica oltre gli ospedali terziari nelle reti diagnostiche distribuite. Con l’aumento dei volumi di imaging ambulatoriale, i centri diagnostici e le cliniche contribuiscono a una base installata in crescita, specialmente per le modalità con modelli di utilizzo prevedibili. In parallelo, gli istituti accademici e di ricerca supportano applicazioni avanzate come studi cognitivi e mappatura delle funzioni cerebrali dove software analitici e qualità dei dati sono critici per i risultati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Tipo di Prodotto

La Tomografia Computerizzata (CT/CAT) ha rappresentato la quota maggiore del 21,5% nel 2025. CT/CAT è leader grazie alla sua ampia base installata, alla rapidità del flusso di lavoro e alla sua forte adattabilità per la valutazione strutturale nei percorsi neurologici di routine. L’efficienza operativa della modalità supporta un utilizzo costante in contesti ad alto volume. L’ampia disponibilità tra i vari livelli ospedalieri sostiene anche gli aggiornamenti ricorrenti e i cicli di sostituzione.

Per Approfondimenti sugli Utenti Finali

Gli ospedali rappresentano una base di domanda centrale per gli strumenti di mappatura cerebrale grazie al loro ruolo nei percorsi neurologici completi e all’accesso a infrastrutture di imaging multi-modale. I centri diagnostici e le cliniche ampliano l’adozione dove i volumi di imaging ambulatoriale e le reti di riferimento supportano un utilizzo stabile. Gli istituti accademici e di ricerca contribuiscono alla domanda per applicazioni avanzate di neuroscienze, dove la capacità analitica e l’integrità dei dati sono criteri di acquisto chiave. I centri ambulatoriali e altri contesti adottano sempre più strumenti neurodiagnostici mirati man mano che l’erogazione delle cure diventa più distribuita.

Fattori Trainanti del Mercato degli Strumenti di Mappatura Cerebrale

Aumento della diagnosi e del monitoraggio delle malattie neurologiche

I disturbi neurologici richiedono una localizzazione accurata, un monitoraggio e una pianificazione del trattamento, il che supporta una domanda sostenuta per le modalità di mappatura cerebrale. I fornitori danno sempre più priorità alla certezza diagnostica e ai risultati misurabili nei percorsi neurologici. Questo espande i casi d’uso di routine per i sistemi di imaging e neurodiagnostici in contesti acuti e non acuti. La domanda cresce anche man mano che i percorsi dei pazienti diventano più guidati dai protocolli e supportati dall’imaging. Inoltre, i programmi di screening precoce e di follow-up longitudinale aumentano i volumi di test ripetuti, supportando un utilizzo costante nel tempo.

- Ad esempio, Hyperfine ha riportato che il suo MRI portatile di nuova generazione Swoop ha identificato lesioni ischemiche piccole fino a 2,8 mm (0,15 mL), ha raggiunto il 100% di sensibilità e il 100% di specificità per lesioni superiori a 1,0 mL, e ha ridotto i tempi di scansione di circa il 30%, evidenziando come il miglioramento delle prestazioni di neuroimaging possa rafforzare i percorsi di diagnosi precoce e monitoraggio del follow-up.

Aggiornamenti tecnologici che migliorano l’usabilità e la produttività

I fornitori di strumenti continuano a migliorare l’efficienza del flusso di lavoro attraverso miglioramenti software, una migliore gestione dei dati e funzionalità di supporto per gli operatori. Questi aggiornamenti migliorano la produttività e riducono le procedure ripetute in ambienti ad alto volume. Le strutture sono più propense a investire quando le prestazioni migliorate si traducono in efficienza operativa. I cicli di aggiornamento tecnologico contribuiscono quindi alla domanda di sostituzione continua. La ricostruzione assistita dall’IA, l’automazione e le interfacce più intelligenti riducono anche il carico per gli operatori e aiutano a standardizzare la qualità dei risultati tra i siti.

- Ad esempio, GE HealthCare afferma che AIR Recon DL può ridurre i tempi di scansione MRI fino al 50%, e i suoi dati di casi pubblicati mostrano un esame della spalla che scende da 12:49 a 6:38 e un esame della colonna lombare da 11:04 a 6:44, dimostrando come la ricostruzione basata sull’IA possa offrire guadagni di produttività misurabili.

Espansione delle reti diagnostiche oltre gli ospedali terziari

I servizi neurodiagnostici sono sempre più distribuiti tra centri diagnostici, cliniche e modelli di assistenza in rete. Questo amplia i requisiti della base installata su più siti piuttosto che concentrare la domanda in pochi grandi ospedali. La crescita dell’imaging ambulatoriale e delle reti di riferimento supporta un numero maggiore di apparecchiature. Anche gli ecosistemi di servizio e manutenzione si espandono con questa impronta. Man mano che le reti si espandono, gli acquisti favoriscono sempre più la standardizzazione delle piattaforme per semplificare la formazione, la copertura del servizio e l’interoperabilità dei dati.

Crescita dell’attività di ricerca e delle applicazioni neuroscientifiche

Gli istituti accademici e di ricerca continuano a fare affidamento su strumenti di mappatura cerebrale per studi neuroscientifici, ricerche cognitive e lavori traslazionali. Le esigenze di ricerca enfatizzano la qualità dei dati, la riproducibilità e la capacità analitica. Questo rafforza la domanda di sistemi specializzati e software di analisi associati. I modelli di ricerca collaborativa supportano anche una distribuzione più ampia tra le istituzioni. L’aumento dell’attività di sperimentazione clinica in neurologia sostiene ulteriormente la domanda di imaging ripetibile e endpoint basati su segnali nei protocolli di studio.

Sfide del mercato degli strumenti di mappatura cerebrale

Le modalità ad alto capex richiedono un investimento iniziale significativo, che può rallentare l’adozione tra le strutture più piccole e nei sistemi sanitari con vincoli di costo. I cicli di budget e il controllo degli acquisti sono spesso intensificati quando le previsioni di utilizzo sono incerte. Le strutture valutano anche il costo totale di proprietà, inclusi i contratti di servizio e i rischi di inattività, che possono ritardare le decisioni di acquisto. Di conseguenza, in alcuni contesti, gli aggiornamenti possono essere prioritari rispetto alle nuove installazioni. In molti casi, la variabilità dei rimborsi e i requisiti di documentazione dei pagatori influenzano anche le decisioni di acquisto e i tempi.

La complessità operativa e i vincoli della forza lavoro possono anche limitare l’utilizzo efficace. Le modalità avanzate di mappatura cerebrale possono richiedere una formazione specializzata, protocolli standardizzati e un controllo di qualità coerente. La variabilità nell’esperienza degli operatori può influenzare i risultati delle prestazioni e il throughput. Questi vincoli possono ridurre il ROI realizzato e rallentare l’adozione al di fuori dei centri principali. La carenza di tecnologi, personale di neurofisiologia e specialisti di imaging può anche aumentare i ritardi nella programmazione e ridurre i tassi di utilizzo del sistema.

- Ad esempio, Philips riporta che la sua tecnologia SmartSpeed MRI può consentire scansioni fino a 3 volte più veloci, una risoluzione fino al 65% più alta e l’applicabilità su 97% dei protocolli clinici, evidenziando come i fornitori stiano utilizzando i guadagni di prestazioni abilitati dall’IA per aiutare a risolvere la pressione del throughput e le limitazioni del personale nei flussi di lavoro di neuroimaging.

Tendenze e opportunità del mercato degli strumenti di mappatura cerebrale

La crescente preferenza per approcci diagnostici non invasivi e a misura di paziente supporta un’adozione più ampia degli strumenti di mappatura cerebrale nei contesti di cura. I fornitori favoriscono sempre più modalità e flussi di lavoro che riducono il carico delle procedure mantenendo la fiducia diagnostica. Questa tendenza rafforza la domanda di sistemi che consentano una valutazione efficiente e un monitoraggio di follow-up. Supporta anche l’espansione nei modelli di servizio ambulatoriali e distribuiti. Soluzioni portatili e a basso ingombro stanno guadagnando attenzione laddove possono estendere l’accesso senza un’espansione infrastrutturale significativa.

Esistono anche opportunità nel migliorare il flusso di lavoro neurodiagnostico end-to-end attraverso una migliore integrazione di acquisizione, analisi e reportistica. Le strutture cercano una gestione dei dati semplificata e una reportistica coerente per ridurre la variabilità nell’interpretazione. I fornitori che supportano l’interoperabilità e l’usabilità clinica possono espandere la loro quota nelle decisioni di approvvigionamento. Questo è particolarmente rilevante per le reti che operano su più siti. Le piattaforme integrate che collegano imaging, dati EEG/MEG e supporto decisionale possono ulteriormente differenziare i fornitori migliorando i tempi di risposta clinica e la coerenza.

- Ad esempio, la piattaforma CURRY di Compumedics Neuroscan, approvata dalla FDA e con marchio CE, integra EEG e MEG con MRI, CT, PET, SPECT, fMRI e DTI, e le sue configurazioni vanno da 48 canali EEG a 4 kHz a 512 canali EEG a 20 kHz, supportando la revisione e la reportistica standardizzate multi-modali attraverso flussi di lavoro neurodiagnostici complessi.

Approfondimenti Regionali

Nord America

Il Nord America deteneva una quota del 30,2% nel 2025, supportata da un’intensa attività diagnostica e dalla vasta disponibilità di infrastrutture avanzate per l’imaging. I percorsi neurologici consolidati della regione sostengono un utilizzo costante attraverso le principali modalità. L’attenzione dei fornitori su risultati misurabili e percorsi di cura standardizzati supporta l’adozione di routine. I cicli di sostituzione e gli aggiornamenti rimangono anche un importante contributore alla domanda.

Europa

L’Europa rappresentava una quota del 26,6% nel 2025, riflettendo ecosistemi di imaging maturi e un ampio accesso nei contesti sanitari pubblici e privati. La regione beneficia di protocolli clinici consolidati e della continua modernizzazione delle capacità diagnostiche. La domanda è rafforzata dall’utilizzo ospedaliero e dai servizi diagnostici in rete. Le decisioni di approvvigionamento spesso enfatizzano l’efficienza operativa e il valore del ciclo di vita.

Asia Pacifico

L’Asia Pacifico rappresentava una quota del 25,9% nel 2025, guidata dall’espansione della capacità diagnostica e dall’aumento dei carichi di lavoro neurologici. L’accesso crescente alla sanità e il miglioramento delle infrastrutture cliniche supportano un’adozione più ampia nei grandi centri di popolazione. La regione beneficia anche dell’aumento dell’utilizzo delle reti diagnostiche oltre i principali ospedali. L’espansione della domanda è supportata sia da casi d’uso clinici che di ricerca.

America Latina

L’America Latina deteneva una quota del 10,4% nel 2025, supportata da miglioramenti graduali nell’accesso diagnostico e investimenti selettivi nelle infrastrutture di imaging. I centri urbani e i fornitori diagnostici privati tipicamente guidano l’adozione. La crescita è rafforzata dall’espansione delle reti di riferimento e dalla diffusione della diagnostica ambulatoriale. L’adozione rimane sensibile ai cicli di bilancio e ai vincoli di ROI a livello di struttura.

Medio Oriente & Africa

Il Medio Oriente & Africa rappresentava una quota del 6,9% nel 2025, supportata dall’espansione degli ospedali terziari e dalla modernizzazione mirata dei servizi diagnostici nei mercati con maggiori investimenti. La domanda è tipicamente concentrata nei grandi ospedali e nei centri specializzati. La crescita è supportata da aggiunte di capacità e aggiornamenti graduali delle capacità neurodiagnostiche. L’espansione del mercato rimane disomogenea a causa della variabilità delle infrastrutture e della forza lavoro tra i paesi.

Panoramica Competitiva

La competizione nel Mercato degli Strumenti di Mappatura Cerebrale è influenzata dall’ampiezza del portafoglio, dall’integrazione nel flusso di lavoro clinico, dalla copertura del servizio e dalla capacità di supportare la domanda multi-modalità in ospedali, centri diagnostici e istituti di ricerca. Le aziende si differenziano attraverso le prestazioni delle modalità, la capacità del software analitico, la forza della base installata e l’integrazione con i flussi di lavoro di reportistica clinica. Le priorità strategiche spesso includono l’espansione delle offerte di prodotti focalizzati sul neuro, il miglioramento dell’usabilità per modelli di cura distribuiti e il rafforzamento del supporto post-vendita per proteggere il valore del ciclo di vita.

GE HealthCare mantiene una posizione forte grazie alla copertura di un ampio portafoglio di imaging e all’attenzione continua sul miglioramento dei flussi di lavoro clinici e dell’usabilità per ambienti di neuroimaging. L’approccio dell’azienda si concentra tipicamente sul supporto della distribuzione scalabile attraverso grandi reti di fornitori e sul miglioramento del supporto decisionale diagnostico. Il continuo miglioramento dei prodotti e le soluzioni amichevoli per l’integrazione rafforzano la competitività in ambienti ad alto rendimento. La portata del servizio e il supporto del ciclo di vita rimangono fattori importanti per mantenere la fidelizzazione dei clienti.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

- GE HealthCare

- Koninklijke Philips N.V.

- Siemens Healthineers

- Natus Medical Incorporated

- Nihon Kohden Corporation

- Compumedics Limited

- Canon Medical Systems Corporation

- Advanced Brain Monitoring, Inc.

- Brain Products GmbH

- NIRx Medical Technologies, LLC

- BrainScope Company, Inc.

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio così come i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate su categorie, focalizzate sul settore e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- A gennaio 2026, Medtronic e Precision Neuroscience hanno annunciato una partnership strategica per integrare l’interfaccia corticale Layer 7 di Precision con il sistema di navigazione chirurgica StealthStation di Medtronic per la mappatura funzionale del cervello in tempo reale nella neurochirurgia. La collaborazione è intesa a combinare dati funzionali e strutturali del cervello in sala operatoria e migliorare il processo decisionale intraoperatorio per i chirurghi.

- A febbraio 2025, MEGIN e MYndspan hanno annunciato una partnership per rendere più ampiamente disponibili le scansioni cerebrali MEG ad alta precisione, iniziando con servizi di scansione accessibili ai consumatori a Londra. MEGIN ha dichiarato che la collaborazione espande la portata della sua tecnologia di mappatura funzionale del cervello oltre i tradizionali contesti di ricerca e ospedalieri verso applicazioni più ampie per la salute del cervello.

- A giugno 2025, BrainScope ha annunciato il lancio della sua piattaforma di deep learning di nuova generazione per potenziare le sue capacità EEG abilitate dall’IA per la valutazione di commozioni cerebrali, ictus e Alzheimer precoce. L’azienda ha dichiarato che la nuova piattaforma migliora l’analisi automatizzata dell’EEG e potrebbe ampliare l’uso in ambito clinico, di ricerca e biofarmaceutico.

- A maggio 2025, Compumedics ha annunciato un importante traguardo per il suo sistema Orion LifeSpan MEG dopo aver ottenuto le prime registrazioni ottimizzate di alta qualità per adulti e bambini da un’unica piattaforma MEG presso l’Università Normale di Tianjin in Cina. Compumedics ha dichiarato che il sistema Orion LifeSpan combina la capacità di scansione cerebrale a doppio casco con il suo software di analisi cerebrale CURRY, rafforzando la sua posizione nell’imaging neurofunzionale avanzato e nella mappatura cerebrale.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 4587.09 milioni |

| Previsione dei ricavi nel 2032 |

USD 8225.15 milioni |

| Tasso di crescita (CAGR) |

8.7% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tipo di Prodotto, Per Utente Finale |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

GE HealthCare, Koninklijke Philips N.V., Siemens Healthineers, Natus Medical Incorporated, Nihon Kohden Corporation, Compumedics Limited, Canon Medical Systems Corporation, Advanced Brain Monitoring, Inc., Brain Products GmbH, NIRx Medical Technologies, LLC, BrainScope Company, Inc. |

| Numero di Pagine |

325 |

Segmentazione

Per Tipo di Prodotto

- Tomografia Computerizzata (CT/CAT)

- Tomografia a Emissione di Positroni (PET)

- Elettroencefalografia (EEG)

- Spettroscopia nel Vicino Infrarosso Funzionale (fNIRS/NIRS)

- Risonanza Magnetica Funzionale (fMRI/MRI)

- Magnetoencefalografia (MEG)

Per Utente Finale

- Ospedali

- Centri Diagnostici / Cliniche

- Istituti Accademici e di Ricerca

- Centri Ambulatoriali

- Altri

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa