Panoramica del Mercato

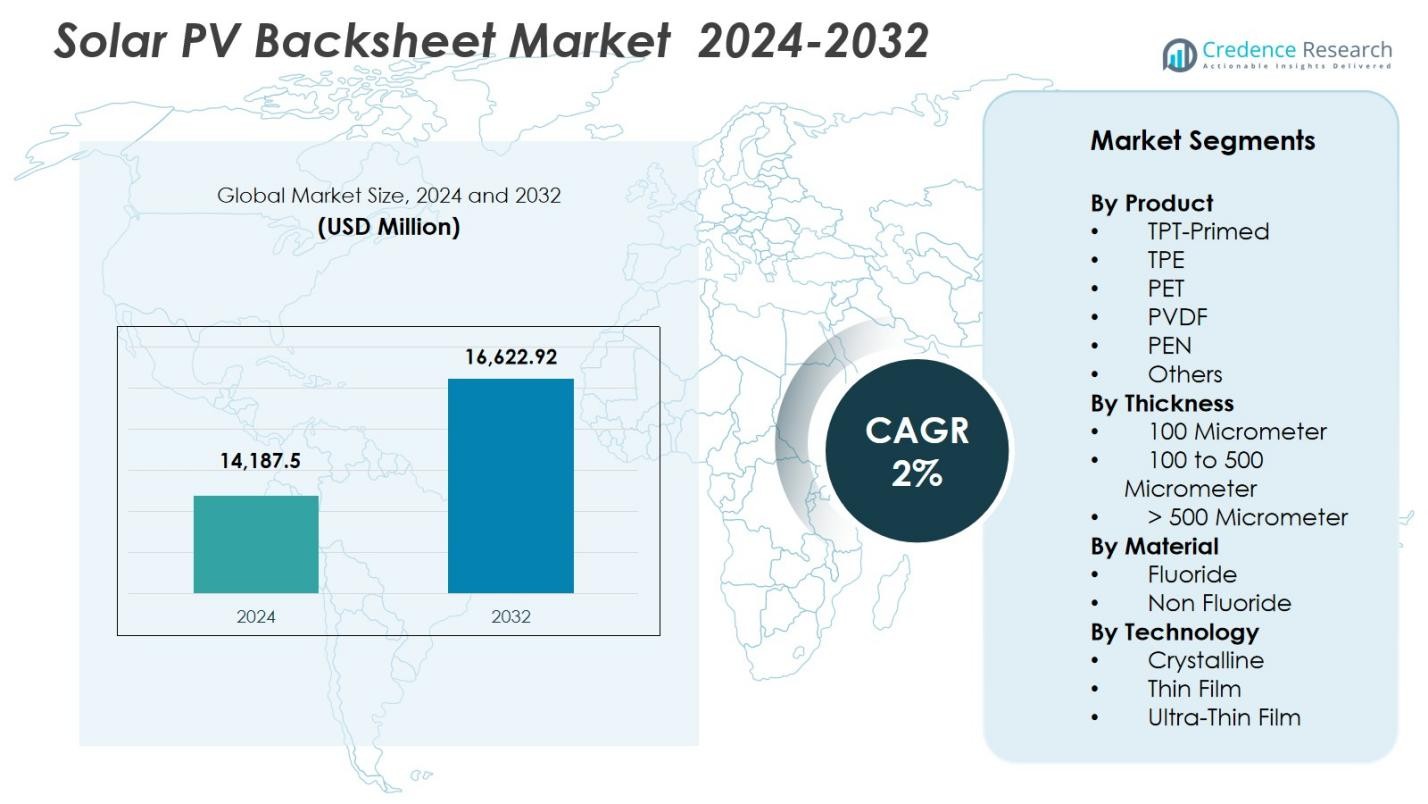

La dimensione del mercato dei Solar PV Backsheet è stata valutata a 14.187,5 milioni di USD nel 2024 e si prevede che raggiungerà i 16.622,92 milioni di USD entro il 2032, con un CAGR del 2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Solar PV Backsheet 2024 |

14.187,5 milioni di USD |

| Mercato dei Solar PV Backsheet, CAGR |

2% |

| Dimensione del Mercato dei Solar PV Backsheet 2032 |

16.622,92 milioni di USD |

Il mercato dei Solar PV Backsheet dimostra una robusta presenza di produttori globali e regionali, con attori chiave tra cui 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel e Renewsys India. Queste aziende si concentrano su tecnologie avanzate dei polimeri, materiali non fluorurati e design di backsheet multistrato per soddisfare i requisiti di prestazione e sostenibilità per i moduli PV moderni. L’Asia-Pacifico guida il mercato con una quota del 41,8%, supportata da una capacità di produzione su larga scala e da un rapido dispiegamento solare in Cina e India. L’Europa segue con una quota del 27,1% grazie a un forte accento normativo sui materiali ecologici, mentre il Nord America mantiene una quota del 22,4% guidata da installazioni su scala di utilità e innovazione tecnologica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei Solar PV Backsheet è stato valutato a 14.187,5 milioni di USD nel 2024 e si prevede che crescerà a un CAGR del 2% fino al 2032.

- La crescita del mercato è guidata dall’aumento delle installazioni solari globali, dal maggiore focus sulla longevità dei moduli e dall’adozione crescente di backsheet in PET a costi contenuti, che rappresentavano il 38,6% della quota nel 2024.

- I trend chiave includono il passaggio verso materiali sostenibili non fluorurati e l’aumento della domanda di backsheet compatibili con tecnologie PV avanzate come TOPCon e HJT.

- Il mercato presenta una forte partecipazione di attori come 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel e Renewsys India, ciascuno investendo in innovazione dei materiali e tecnologie di co-estrusione.

- A livello regionale, l’Asia-Pacifico guida con una quota del 41,8%, seguita dall’Europa al 27,1% e dal Nord America al 22,4%, supportata da forti pipeline di installazione e normative sulla sostenibilità in evoluzione.

Analisi della Segmentazione del Mercato

Per Prodotto

Il mercato dei rivestimenti posteriori per pannelli solari fotovoltaici per prodotto è guidato dal PET, che rappresenta il 38,6% della quota nel 2024, grazie alla sua efficienza in termini di costi, alla forte resistenza dielettrica e all’idoneità per la produzione di moduli ad alto volume. I rivestimenti posteriori in PET sono ampiamente adottati nelle installazioni su scala industriale grazie alla loro durabilità e al prezzo competitivo rispetto alle alternative a base di fluoropolimeri. Nel frattempo, le varianti TPT-Primed e PVDF guadagnano terreno in condizioni climatiche avverse dove è richiesta una maggiore resistenza ai raggi UV e all’umidità. Il passaggio verso moduli ad alta efficienza e l’aumento delle installazioni nei mercati emergenti continuano a sostenere il dominio del PET, rafforzato dalle continue innovazioni nei materiali.

- Ad esempio, la tecnologia Kynar PVDF di Arkema è stata adottata in rivestimenti posteriori ad alta durabilità per parchi solari operanti in ambienti desertici, dove le temperature superano regolarmente i 45°C e richiedono una protezione UV superiore.

Per Spessore

All’interno della segmentazione basata sullo spessore, la categoria da 100 a 500 micrometri domina con una quota di mercato del 52,4% nel 2024, poiché offre una resistenza meccanica ottimale, prestazioni di isolamento e un equilibrio di costi per i moduli fotovoltaici mainstream. Questo intervallo di spessore è adatto sia per applicazioni residenziali che commerciali, fornendo una protezione a lungo termine contro l’abrasione, l’esposizione ai raggi UV e lo stress elettrico. La domanda è ulteriormente supportata dai progressi nelle tecnologie di estrusione e laminazione multistrato, migliorando le proprietà di barriera all’umidità. L’attenzione globale crescente sul miglioramento della durata e dell’affidabilità dei moduli continua a spingere i produttori verso questo segmento di spessore ampiamente adottato.

- Ad esempio, Coveme ha aggiornato la sua linea di rivestimenti posteriori Dymat® PET con una laminazione multistrato migliorata progettata specificamente per strutture da 100–500 μm, migliorando la resistenza all’idrolisi in climi ad alta umidità.

Per Materiale

Per tipo di materiale, i rivestimenti posteriori non fluorurati guidano il mercato con una quota del 55,1% nel 2024, spinti da costi di produzione inferiori, ridotto impatto ambientale e forte adozione nei moduli standard in silicio cristallino. Questi rivestimenti posteriori attraggono gli sviluppatori in cerca di soluzioni economiche ma durevoli per progetti solari su larga scala. I materiali a base di fluoruro come PVDF e TPT rimangono rilevanti in ambienti estremi grazie alla superiore resistenza ai raggi UV e alle intemperie, ma i crescenti mandati di sostenibilità e le pressioni normative favoriscono il passaggio verso alternative non fluorurate. Formulazioni polimeriche migliorate e potenziamenti delle barriere rafforzano ulteriormente la loro posizione nelle installazioni fotovoltaiche globali.

Principali Fattori di Crescita

Principali Fattori di Crescita

Espansione delle Installazioni Solari Globali e Progetti su Scala Utility

La rapida espansione delle installazioni globali di fotovoltaico solare rimane un catalizzatore di crescita importante per il mercato dei rivestimenti posteriori per fotovoltaico solare, guidata da obiettivi crescenti di energia rinnovabile, prezzi in calo dei moduli e accelerata diffusione di impianti solari su scala utility. Paesi in Asia-Pacifico, Europa e Medio Oriente continuano ad aggiungere grandi capacità fotovoltaiche, creando una domanda sostenuta per materiali di rivestimento posteriore durevoli che garantiscano isolamento elettrico, protezione dall’umidità e affidabilità a lungo termine. Gli sviluppatori su scala utility preferiscono sempre più rivestimenti posteriori ad alte prestazioni in PET e senza fluoruri per i loro vantaggi di costo e compatibilità con architetture di moduli avanzate, incluse le tecnologie bifacciali e PERC. Incentivi governativi, politiche di net-metering e sforzi di modernizzazione della rete rafforzano ulteriormente i tassi di installazione. Poiché il solare diventa centrale nelle strategie di decarbonizzazione, i produttori di moduli danno priorità alla durata estesa e alla riduzione del LCOE, aumentando direttamente la domanda di materiali di rivestimento posteriore ad alta durabilità e resistenti ai raggi UV, progettati per climi diversi.

- Ad esempio, la Cina ha aggiunto oltre 260 GW di nuova capacità solare nel 2023 (dati NEA), spingendo i principali produttori di moduli ad aumentare l’adozione di rivestimenti posteriori in PET migliorati, ottimizzati per la produzione su larga scala.

Progressi nelle Tecnologie dei Moduli Fotovoltaici e Innovazione dei Materiali

I progressi tecnologici nei moduli fotovoltaici—come le tecnologie PERC, TOPCon, eterogiunzione e bifacciali—stanno influenzando significativamente l’evoluzione del mercato dei rivestimenti posteriori. Questi moduli ad alta efficienza generano più calore e operano sotto maggiore stress elettrico, aumentando la necessità di rivestimenti posteriori con proprietà dielettriche superiori, stabilità termica e protezione migliorata dalle barriere. Le innovazioni nelle strutture polimeriche multistrato, nei processi di coestrusione e nelle formulazioni senza fluoruri consentono ai produttori di fornire rivestimenti posteriori più leggeri e convenienti senza compromettere la durabilità. Miglioramenti nei materiali come PET rinforzato, rivestimenti avanzati e strati adesivi migliorati supportano la resistenza contro l’idrolisi, la degradazione UV e il delaminamento. La transizione verso materiali sostenibili, privi di piombo e riciclabili è strettamente allineata con gli obiettivi ESG globali. Investimenti continui in R&S e partnership tra aziende chimiche e produttori di moduli aiutano a garantire che i rivestimenti posteriori rimangano compatibili con le tecnologie fotovoltaiche di nuova generazione.

- Ad esempio, i moduli bifacciali TOPCon di Jolywood si basano su formulazioni di backsheet resistenti alle alte temperature, progettate per resistere a temperature operative elevate e a un’irradiazione aumentata sul lato posteriore.

Aumento dell’attenzione sulla longevità dei moduli e sul costo livellato dell’energia (LCOE)

Un forte accento industriale sul miglioramento della durata dei moduli e sulla riduzione dell’LCOE sta guidando una domanda significativa per backsheet solari ad alte prestazioni. Poiché gli sviluppatori mirano a 25-30 anni di affidabilità sul campo, i backsheet svolgono un ruolo critico nel prevenire l’ingresso di umidità, guasti elettrici e degrado termico. Migliorare le prestazioni dei backsheet riduce direttamente i costi di O&M, minimizza i tassi di guasto e migliora il rendimento energetico complessivo, fattori chiave per gli operatori solari su scala utility. I progressi nella lavorazione dei polimeri, nei rivestimenti barriera e nei materiali senza fluoro rafforzano la durata dei backsheet in ambienti difficili, inclusi deserti, zone costiere e regioni ad alta umidità. L’aumento della diffusione di parchi solari in aree sensibili al clima accelera la domanda di backsheet progettati per resistere a esposizioni prolungate alle radiazioni UV e alle fluttuazioni di temperatura. Con il calo dei prezzi dei moduli solari, gli sviluppatori cercano materiali economici ma durevoli, intensificando l’attenzione del mercato sull’affidabilità e l’efficienza operativa a lungo termine.

Tendenze e Opportunità Chiave

Passaggio verso Backsheet Non Fluorurati e Materiali Sostenibili

Una tendenza importante che sta plasmando il mercato dei backsheet per il fotovoltaico solare è il rapido passaggio verso backsheet non fluorurati, guidato da risparmi sui costi, obiettivi di sostenibilità e crescente scrutinio globale sui fluoropolimeri. I produttori adottano sempre più strutture avanzate in PET e polimeri ibridi che offrono una forte protezione UV e resistenza all’idrolisi senza rivestimenti fluorurati. L’attenzione dell’industria solare sulla riciclabilità e sulla riduzione delle emissioni nel ciclo di vita supporta questa transizione, allineandosi con gli impegni ESG e le normative in evoluzione, specialmente in Europa e Nord America. Emergono opportunità per i fornitori che sviluppano rivestimenti senza solventi, film per backsheet riciclabili e tecnologie di produzione a basso contenuto di carbonio. Poiché l’approvvigionamento globale si allontana dai materiali correlati ai PFAS, le aziende che offrono alternative durevoli, ad alte prestazioni e senza fluoro sono posizionate per una forte crescita e partnership premium con i produttori di moduli.

- Ad esempio, Coveme ha lanciato backsheet in PET migliorati con rivestimenti senza solventi progettati per migliorare la riciclabilità mantenendo la protezione UV e dall’umidità a lungo termine.

Aumento dell’Adozione di Moduli a Doppio Vetro e Domanda di Materiali Specializzati

L’aumento dell’adozione di moduli a doppio vetro (vetro-vetro) sta rimodellando il panorama dei backsheet e creando nuove opportunità per i fornitori di materiali. Sebbene questi moduli eliminino la necessità di backsheet tradizionali, la loro crescente popolarità alimenta la domanda di materiali complementari come sigillanti avanzati per bordi, adesivi e incapsulanti ad alta durabilità. Allo stesso tempo, molti produttori continuano a preferire moduli basati su backsheet per vantaggi come peso inferiore, gestione più semplice e riduzione dei costi di produzione. Questa transizione apre opportunità per sviluppare backsheet di nuova generazione, inclusi film in PET trasparenti, strutture multistrato resistenti alle intemperie e soluzioni su misura per tecnologie bifacciali. Man mano che le architetture dei moduli evolvono, i fornitori che si concentrano su materiali differenziati e ad alte prestazioni otterranno un vantaggio competitivo nel soddisfare i diversi requisiti delle tecnologie fotovoltaiche emergenti.

- Ad esempio, 3M ha ampliato il suo portafoglio di sigillanti per bordi ad alta durabilità, specificamente progettati per moduli vetro-vetro, migliorando la resistenza all’umidità e l’affidabilità sul campo in condizioni di alta umidità.

Sfide Chiave

Guasti Prestazionali, Delaminazione e Degradazione a Lungo Termine dei Materiali

Una delle sfide più critiche nel mercato dei Backsheet per il Fotovoltaico Solare è l’aumento dell’incidenza della degradazione a lungo termine dei materiali, inclusi crepe, sbiancamento e delaminazione. L’esposizione a radiazioni UV elevate, temperature estreme e umidità accelera la decomposizione chimica, particolarmente nelle regioni con condizioni climatiche avverse. Una scarsa qualità di laminazione o materiali di bassa qualità possono portare a guasti prematuri, compromettendo la sicurezza elettrica e riducendo la durata del modulo. Questi guasti sul campo aumentano le richieste di garanzia e danneggiano la credibilità del produttore. Poiché i moduli moderni ad alta efficienza operano a temperature e densità di potenza più elevate, la necessità di backsheet termicamente stabili e chimicamente robusti diventa ancora più urgente. Affrontare questi problemi richiede test di qualificazione rigorosi, formulazioni polimeriche migliorate e controlli di qualità più severi che aumentano i costi di produzione e la complessità operativa per i produttori.

Pressione sui Prezzi e Vincoli di Margine in un Mercato Altamente Sensibile ai Costi

La forte sensibilità ai costi dell’industria solare rappresenta una sfida importante per i fornitori di backsheet, che affrontano una pressione continua per ridurre i prezzi nonostante l’aumento dei costi delle materie prime e la necessità di migliorare la durabilità. I produttori spesso danno priorità all’accessibilità economica, rendendo difficile per i fornitori giustificare materiali di qualità superiore o formulazioni avanzate. La volatilità dei prezzi delle materie prime polimeriche comprime ulteriormente i margini e complica le strategie di prezzo a lungo termine. Inoltre, la concorrenza dei moduli a doppio vetro minaccia la domanda di backsheet tradizionali, costringendo i fornitori a diversificare o innovare. Bilanciare la competitività dei costi con i requisiti di alta prestazione e sostenibilità rimane un ostacolo significativo. Per rimanere competitivi, le aziende devono scalare la produzione, ottimizzare i processi e investire in tecnologie differenziate senza superare le strette soglie di costo richieste dai produttori di moduli.

Analisi Regionale

Nord America

Il Nord America detiene una quota del 22,4% del mercato dei Backsheet per il Fotovoltaico Solare nel 2024, supportato dall’espansione delle installazioni solari negli Stati Uniti e in Canada, dai crescenti mandati di decarbonizzazione e dall’aumento dell’adozione di moduli fotovoltaici ad alta efficienza. La domanda nella regione è guidata dalla crescita dei progetti solari su scala utility e da un forte accento su backsheet durevoli e resistenti alle intemperie adatti a condizioni climatiche diverse, inclusi deserti e regioni soggette a neve. Crediti d’imposta, incentivi federali e programmi di energia pulita a livello statale continuano ad accelerare la diffusione dei moduli. I produttori beneficiano di un passaggio verso soluzioni non fluorurate e tecnologie polimeriche avanzate per soddisfare i requisiti di sostenibilità e affidabilità a lungo termine.

Europa

L’Europa rappresenta il 27,1% della quota del mercato dei pannelli solari fotovoltaici, guidata da politiche energetiche rinnovabili forti, rapida adozione di tetti solari e rigide normative ambientali che influenzano le scelte dei materiali dei pannelli. L’attenzione dell’UE alla riduzione dell’uso di fluoropolimeri accelera la domanda di pannelli sostenibili e riciclabili a base di PET. L’elevata penetrazione solare in Germania, Spagna, Italia e Francia supporta l’approvvigionamento costante di strutture multistrato avanzate con maggiore resistenza ai raggi UV e all’umidità. La regione vede anche una crescente domanda di pannelli compatibili con tecnologie di moduli ad alta efficienza. Gli impegni di sostenibilità in corso e il passaggio verso la produzione circolare rafforzano la posizione dell’Europa come principale consumatore di soluzioni di pannelli ecologici.

Asia-Pacifico

L’Asia-Pacifico domina il mercato dei pannelli solari fotovoltaici con una quota del 41,8% nel 2024, guidata da una massiccia diffusione solare in Cina, India, Giappone e Corea del Sud. La regione beneficia di ecosistemi di produzione su larga scala, capacità produttive a costi efficienti e forte supporto governativo per l’espansione delle energie rinnovabili. La rapida installazione di sistemi fotovoltaici su scala industriale e distribuita aumenta la domanda di pannelli durevoli ed economici in PET e senza fluoruri. I progressi tecnologici della Cina nei moduli TOPCon e HJT spingono ulteriormente l’innovazione nella durata e stabilità termica dei pannelli. La crescente domanda di energia, politiche favorevoli e produzione competitiva consentono all’Asia-Pacifico di rimanere il mercato più grande e in più rapida crescita per i pannelli.

America Latina

L’America Latina cattura il 4,7% della quota del mercato dei pannelli solari fotovoltaici, supportata da crescenti investimenti solari in Brasile, Messico, Cile e Colombia. L’elevata irradiazione solare della regione e i grandi progetti su scala industriale guidano la domanda di pannelli robusti con superiore stabilità ai raggi UV e resistenza ambientale a lungo termine. Le tecnologie di moduli a costi efficienti dominano il mercato, aumentando l’adozione di soluzioni a base di PET. Le gare d’appalto governative e le aste per le energie rinnovabili continuano ad accelerare la diffusione solare, in particolare in Brasile e Cile. Nonostante le fluttuazioni economiche, i crescenti investimenti del settore privato e le iniziative di modernizzazione della rete supportano una domanda costante di materiali affidabili per i pannelli nei segmenti solari commerciali e industriali.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene il 4,0% della quota del mercato dei pannelli solari fotovoltaici, alimentata da grandi progetti solari negli Emirati Arabi Uniti, Arabia Saudita, Sud Africa ed Egitto. Temperature estreme, esposizione alla sabbia e intensa radiazione UV creano una forte domanda di pannelli ad alta durabilità progettati per condizioni ambientali difficili. Mega parchi solari come quelli di NEOM e Dubai guidano l’approvvigionamento di soluzioni avanzate multistrato e a base di PVDF. Le crescenti esigenze di elettrificazione in Africa e i crescenti obiettivi di energie rinnovabili nel Golfo rafforzano le opportunità di mercato. Gli investimenti continui in installazioni su scala industriale e iniziative di idrogeno verde supportano il potenziale di crescita futura della regione.

Segmentazioni di Mercato

Per Prodotto

- TPT-Primed

- TPE

- PET

- PVDF

- PEN

- Altri

Per Spessore

- 100 Micrometri

- 100 a 500 Micrometri

- > 500 Micrometri

Per Materiale

Per Tecnologia

- Cristallino

- Film Sottile

- Film Ultra-Sottile

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei Backsheet per il Fotovoltaico Solare è modellato da una combinazione di fornitori globali di materiali e produttori specializzati di componenti fotovoltaici che si concentrano su durata, efficienza dei costi e innovazione tecnologica. Attori chiave come 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel e Renewsys India espandono attivamente i loro portafogli con backsheet avanzati in PET, non fluorurati e multistrato ad alte prestazioni progettati per moduli fotovoltaici di nuova generazione. Le aziende investono pesantemente in R&S per migliorare la stabilità ai raggi UV, la resistenza termica e l’affidabilità a lungo termine sul campo, soddisfacendo al contempo i crescenti requisiti di sostenibilità e le normative sulla riduzione dei PFAS. Partnership strategiche con produttori di moduli, espansioni di capacità nell’Asia-Pacifico e l’adozione di tecnologie di co-estrusione rafforzano il posizionamento competitivo. Con l’aumento della domanda di backsheet compatibili con moduli TOPCon, HJT e bifacciali, i principali fornitori danno priorità all’innovazione dei materiali e all’ottimizzazione dei costi per mantenere il vantaggio di mercato in un settore sempre più orientato alle prestazioni e regolamentato dal punto di vista ambientale.

Analisi dei Principali Attori

- Jiangsu Zhongtian Technology

- Dupont

- Renewsys India

- Krempel

- Coveme

- Endurans Solar

- Arkema

- 3M

- Isovoltaic

- Dunmore

Sviluppi Recenti

- Nel febbraio 2025, Arkema ha annunciato un’espansione del 15% della sua capacità produttiva di PVDF in Nord America attraverso un investimento di 20 milioni di dollari. Questa mossa è in linea con la strategia dell’azienda di rafforzare la sua presenza globale nel settore del PVDF e soddisfare le crescenti esigenze del mercato.

- Nell’ottobre 2024, Arkema ha introdotto il suo avanzato portafoglio di PVDF a base acquosa progettato per rivestimenti di tetti freddi e restauri, in grado di offrire miglioramenti della durata del servizio dal 300% al 400% rispetto alle chimiche convenzionali.

- Nel febbraio 2023, SILFAB SOLAR INC. ha lanciato la sua serie Elite di moduli fotovoltaici residenziali negli Stati Uniti, incorporando la tecnologia del backsheet conduttivo. Il Silfab Elite 410 BG, caratterizzato da un design efficiente a motivo x e una tensione massima del sistema di 1.000 V (DC), rafforza la posizione di mercato dell’azienda ed è previsto che stimolerà ulteriormente la crescita nel settore dei moduli fotovoltaici.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Spessore, Materiale, Tecnologia e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante con l’espansione della capacità solare globale nei settori delle utility, commerciale e residenziale.

- I backsheet non fluorurati vedranno una maggiore adozione a causa della pressione normativa e della crescente domanda di materiali sostenibili.

- Le tecnologie avanzate in PET e polimeri multistrato sostituiranno sempre più le strutture fluorurate tradizionali.

- La domanda di backsheet compatibili con moduli TOPCon, HJT e bifacciali accelererà con la scalata delle tecnologie fotovoltaiche ad alta efficienza.

- I produttori investiranno di più nei processi di coestrusione per migliorare la durabilità, l’efficienza dei costi e la riciclabilità.

- Le regioni con climi estremi guideranno la domanda di backsheet ad alte prestazioni progettati per stabilità ai raggi UV, umidità e termica.

- Le partnership strategiche tra produttori di moduli e fornitori di materiali si espanderanno per supportare l’innovazione e la sicurezza dell’approvvigionamento.

- Il passaggio verso la produzione circolare e la riciclabilità influenzerà il design dei prodotti e la selezione dei materiali.

- La concorrenza dei moduli a doppio vetro incoraggerà i fornitori a diversificarsi in rivestimenti avanzati e materiali di incapsulamento.

- L’Asia-Pacifico continuerà a dominare la produzione e il consumo, trainata da forti ecosistemi produttivi e pipeline di installazione.