Panoramica del Mercato dei Medicazioni Bioattive per Ferite:

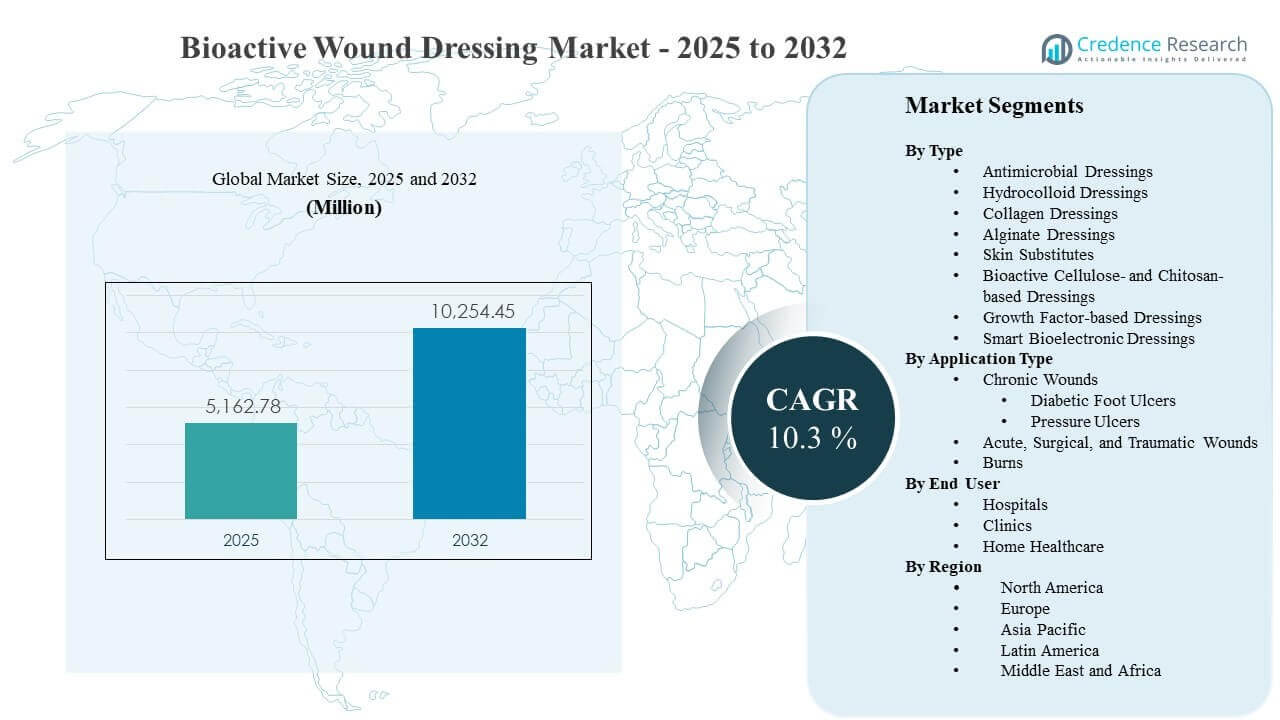

La dimensione del mercato globale dei Medicazioni Bioattive per Ferite è stata stimata a 5162,78 milioni di USD nel 2025 e si prevede che raggiungerà 10254,45 milioni di USD entro il 2032, crescendo a un CAGR del 10,3% dal 2025 al 2032. La crescente pressione clinica ed economica per accelerare la chiusura delle ferite difficili da guarire sta rafforzando l’adozione di soluzioni bioattive che possono affrontare il rischio di infezione, l’equilibrio dell’umidità e la rigenerazione dei tessuti all’interno di un unico percorso di cura. La domanda di medicazioni bioattive per ferite è supportata anche dal crescente carico di malattie croniche e dall’aumento dei volumi procedurali che ampliano il bacino delle ferite trattate in contesti ospedalieri e ambulatoriali, con il Nord America che rimane un importante ancoraggio di entrate grazie all’utilizzo avanzato delle cure per le ferite consolidato.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Medicazioni Bioattive per Ferite 2025 |

5162,78 milioni di USD |

| Mercato dei Medicazioni Bioattive per Ferite, CAGR |

10,3% |

| Dimensione del Mercato dei Medicazioni Bioattive per Ferite 2032 |

10254,45 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Il mercato globale dei Medicazioni Bioattive per Ferite è aumentato da 5162,78 milioni di USD (2025) a un previsto 10254,45 milioni di USD (2032) con un CAGR del 10,3% durante il 2025–2032.

- I Sostituti della Pelle hanno rappresentato la quota maggiore del 41,6% nel 2025, supportati dal loro ruolo nelle ferite croniche complesse e nei percorsi di cura ad alta intensità.

- Le Ferite Acute, Chirurgiche e Traumatiche hanno detenuto una quota del 45,2% nel 2025, riflettendo alti volumi di trattamento e protocolli standardizzati di gestione delle ferite post-procedura.

- I contesti ospedalieri hanno rappresentato una quota del 77,4% nel 2025, guidati da una maggiore complessità dei casi, supervisione clinica e acquisti guidati dal formulario.

- Le entrate regionali nel 2025 sono state guidate dal Nord America (41,7%), seguite dall’Europa (25,4%), Asia Pacifico (23,6%), America Latina (5,9%) e Medio Oriente & Africa (3,4%).

Analisi del Segmento

Le medicazioni bioattive per ferite sono sempre più selezionate quando le medicazioni convenzionali non forniscono risultati prevedibili in ferite croniche e ad alto rischio. La proposta di valore clinico è ancorata a una chiusura più rapida, a una riduzione delle complicanze infettive e a un minor numero di cambi di medicazione, che possono migliorare il comfort del paziente e ridurre l’intensità totale delle cure. L’aumento della prevalenza del diabete e il carico associato delle ulcere del piede diabetico continuano ad espandere il bacino indirizzabile per le terapie avanzate, mentre l’invecchiamento della popolazione aumenta l’incidenza delle ulcere da pressione e il rischio di recidiva. I fornitori stanno anche standardizzando i percorsi delle ferite, il che aumenta l’uso ripetibile di prodotti avanzati una volta protocolizzati.

Le decisioni di acquisto sono fortemente influenzate dalle prove, dalla facilità d’uso e dall’idoneità al luogo di cura. L’adozione ospedaliera rimane alta grazie ai team di cura multidisciplinari, alla disponibilità di debridement e terapie aggiuntive, e a percorsi di rimborso più forti per i prodotti avanzati. Allo stesso tempo, le cliniche ambulatoriali e i programmi di assistenza domiciliare stanno espandendo la fornitura di cure avanzate per le ferite man mano che i prodotti diventano più semplici da applicare e sono progettati per una maggiore durata. Questo crea un percorso per un uso a volume più elevato oltre la cura ospedaliera, in particolare per le ferite croniche stabili sotto monitoraggio longitudinale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Tipo

I Sostituti della Pelle hanno rappresentato la quota maggiore del 41,6% nel 2025. Questi prodotti beneficiano di una forte familiarità da parte dei clinici in ferite complesse dove il supporto alla rigenerazione dei tessuti e la copertura strutturale sono prioritari. I formulari ospedalieri e le cliniche avanzate per le ferite spesso preferiscono le matrici biologiche per le ferite difficili da guarire perché si allineano con l’escalation basata su protocolli dopo il fallimento delle cure standard. Miglioramenti continui dei prodotti e prove cliniche più ampie rafforzano il posizionamento premium e gli ordini ripetuti nei percorsi delle ferite croniche.

Approfondimenti per Tipo di Applicazione

Le Ferite Acute, Chirurgiche e Traumatiche hanno rappresentato la quota maggiore del 45,2% nel 2025. Alti volumi procedurali creano un flusso costante per la gestione delle ferite post-operatorie, dove la coerenza e la facilità d’uso sono importanti su larga scala. I percorsi di dimissione standardizzati e le priorità di prevenzione delle infezioni incoraggiano la selezione di materiali avanzati che possono stabilizzare l’ambiente della ferita e ridurre le complicazioni. Anche la cura dei traumi supporta l’uso avanzato quando la complessità della ferita aumenta, accelerando la domanda di medicazioni ad alte prestazioni.

Approfondimenti per Utente Finale

Gli ambienti ospedalieri hanno rappresentato la quota maggiore del 77,4% nel 2025. Gli ospedali trattano ferite ad alta gravità con un maggiore carico di comorbidità, richiedendo la supervisione del clinico e l’accesso a terapie aggiuntive che rendono i prodotti avanzati più utilizzabili. I quadri di approvvigionamento centralizzato e formulari favoriscono anche i fornitori con ampi portafogli e pacchetti di prove, supportando un utilizzo stabile tra i reparti. Il dominio ospedaliero è ulteriormente rafforzato dalle strutture di rimborso e dalle metriche di qualità legate alla prevenzione delle infezioni e ai risultati delle ferite.

Fattori di Spinta del Mercato delle Medicazioni Bioattive per Ferite

Aumento del carico di ferite croniche legato al diabete e all’invecchiamento

La maggiore prevalenza di diabete e malattie vascolari sta espandendo la popolazione trattata per ulcere del piede diabetico e altre ferite croniche che richiedono terapie avanzate. Le demografie in invecchiamento aumentano il rischio di ulcere da pressione e la ricorrenza delle ferite, aumentando la domanda longitudinale di prodotti che supportano una chiusura affidabile. I fornitori affrontano la pressione di ridurre le complicazioni delle infezioni e le riammissioni, il che aumenta la disponibilità ad adottare medicazioni con prestazioni antimicrobiche e rigenerative. Man mano che i percorsi di cura delle ferite diventano protocollati, i prodotti avanzati vedono un utilizzo ripetuto più elevato attraverso passaggi clinici standardizzati.

- Ad esempio, Apligraf di Organogenesis ha mostrato una guarigione completa nel 56% dei pazienti con ulcere del piede diabetico a 12 settimane rispetto al 38% con la terapia standard, mentre il tempo mediano per la chiusura è migliorato a 65 giorni dai 90 giorni nel suo trial multicentrico fondamentale. Man mano che i percorsi di cura delle ferite diventano protocollizzati, i prodotti avanzati vedono un utilizzo ripetuto più elevato attraverso passaggi clinici standardizzati.

Standardizzazione dei protocolli ospedalieri e percorsi di cura orientati alla qualità

Gli ospedali stanno applicando sempre più percorsi di valutazione delle ferite e di escalation guidati da protocolli per ridurre la variazione nei risultati. Le medicazioni bioattive si adattano a questi percorsi offrendo un supporto di guarigione più prevedibile nei casi complessi e migliorando l’efficienza del flusso di lavoro grazie a tempi di usura più lunghi. Gli obiettivi di prevenzione delle infezioni e riduzione delle complicanze rafforzano l’adozione di medicazioni che gestiscono il bioburden e l’essudato in modo più efficace rispetto alle alternative di base. Man mano che i team multidisciplinari per le ferite si espandono, gli ordini diventano più coerenti e le relazioni con i fornitori diventano più solide grazie al posizionamento nel formulario.

- Ad esempio, Mölnlycke afferma che Mepilex Border Flex può rimanere in posizione fino a 7 giorni, e il suo sommario delle evidenze cliniche riporta un rischio ridotto dell’88% di sviluppo di ulcere da pressione quando le medicazioni in schiuma di silicone morbido a cinque strati sono state aggiunte ai protocolli di prevenzione in terapia intensiva.

Innovazione tecnologica nei materiali e funzionalità multimodale

L’innovazione nei biomateriali, nelle tecnologie antimicrobiche e nei segnali rigenerativi sta rafforzando la differenziazione clinica ed espandendo i casi d’uso. Matrici di collagene, materiali bioattivi di cellulosa/chitosano e concetti legati ai fattori di crescita migliorano le prestazioni nelle ferite difficili da guarire dove il solo equilibrio dell’umidità convenzionale è insufficiente. I concetti intelligenti e bioelettronici supportano l’integrazione futura di monitoraggio e risposta, migliorando l’aderenza ai piani di cura e consentendo interventi precoci quando le ferite peggiorano. Questi miglioramenti supportano prezzi premium e riducono il ritorno a medicazioni di base una volta dimostrata la performance.

Spostamento verso il costo totale della cura e l’efficienza delle risorse

I fornitori e i pagatori sono sempre più concentrati sul costo totale della cura piuttosto che sul costo unitario del prodotto, specialmente per le ferite croniche che richiedono visite ripetute. I prodotti bioattivi possono ridurre la frequenza dei cambi di medicazione, abbassare le complicanze legate alle infezioni e accorciare i tempi di cura, migliorando l’efficienza del personale. Questa logica economica è particolarmente rilevante in contesti ospedalieri dove il tempo infermieristico e la durata della degenza sono i principali fattori di costo. Man mano che l’assistenza basata sul valore si espande, la domanda si rafforza per soluzioni che possano dimostrare miglioramenti nei risultati e risparmi operativi.

Le sfide del mercato delle medicazioni bioattive per ferite

Le medicazioni bioattive per ferite affrontano barriere all’adozione legate alla variabilità dei rimborsi, alle soglie di evidenza e ai vincoli di bilancio nei vari siti di cura. Gli ospedali possono richiedere una forte documentazione clinica, un allineamento locale dei percorsi e approvazioni del formulario prima di ampliare l’uso, il che rallenta l’adozione delle tecnologie più recenti. I premi di prezzo possono limitare la penetrazione in contesti sensibili ai costi dove le medicazioni di base rimangono l’opzione predefinita. I team di approvvigionamento valutano anche l’affidabilità dei fornitori e la continuità della fornitura, rendendo la disponibilità costante un requisito critico per la standardizzazione.

- Ad esempio, Organogenesis afferma che Apligraf è supportato da studi controllati randomizzati che hanno sostenuto l’approvazione della FDA, con il 57% delle ulcere venose della gamba chiuse entro la settimana 24 rispetto al 40% per il controllo, un tempo mediano di chiusura di 99 giorni rispetto a 184 giorni, e il 56% delle ulcere del piede diabetico chiuse entro la settimana 12 rispetto al 38% per il controllo.

La complessità del mercato è aumentata da tipi di ferite eterogenee, comorbidità dei pazienti e differenze nei modelli di pratica clinica. I risultati possono variare in base alla qualità del debridement, all’aderenza al carico, al controllo delle infezioni e alla conformità del paziente, il che può complicare l’attribuzione a livello di prodotto. La selezione del prodotto è influenzata anche dalle esigenze di formazione e dalla facilità di applicazione, in particolare quando si espande l’uso in contesti ambulatoriali e domestici. I requisiti normativi e le limitazioni delle dichiarazioni possono ulteriormente limitare il modo in cui viene comunicato il valore, riducendo la velocità di passaggio dalle soluzioni esistenti.

Tendenze e Opportunità del Mercato dei Medicamenti Bioattivi per Ferite

La cura avanzata delle ferite si sta espandendo oltre i contesti ospedalieri poiché le cliniche ambulatoriali ampliano i programmi specializzati per le ferite e cercano strumenti che supportino risultati ripetibili. Design a lunga durata, applicazione semplificata e kit di cura combinati consentono un uso più ampio nelle cliniche e nei percorsi di assistenza domiciliare supervisionata. Questa tendenza supporta volumi di trattamento più elevati per ferite croniche stabili e gestione post-dimissione, aumentando la domanda indirizzabile per prodotti che bilanciano prestazioni e usabilità. Le aziende che allineano formazione, servizio e prove con questi contesti possono guadagnare quote attraverso l’adozione dei percorsi.

- Ad esempio, Smith+Nephew ha riportato in uno studio randomizzato su 50 pazienti che il suo sistema PICO Single Use NPWT ha ridotto le infezioni del sito chirurgico del 74% rispetto alla cura standard, con tassi di infezione dell’8,3% rispetto al 32,0%, e ha ridotto la durata media del soggiorno a 6,1 giorni da 14,7 giorni; l’azienda afferma anche che PICO è adatto sia per contesti ospedalieri che comunitari.

La convergenza tecnologica sta creando opportunità per piattaforme bioattive di nuova generazione che combinano controllo antimicrobico, gestione dell’umidità e supporto rigenerativo all’interno di sistemi integrati. I concetti bioelettronici intelligenti possono abilitare il monitoraggio, indicatori di allerta precoce e decisioni di cura più personalizzate, supportando interventi precoci e migliorando l’aderenza. Man mano che la documentazione delle ferite diventa più digitale, le soluzioni abilitate ai dati potrebbero guadagnare preferenza nelle reti di cura organizzate che cercano risultati misurabili. Questo crea spazi bianchi per prodotti differenziati che possono dimostrare sia valore clinico che efficienza del flusso di lavoro.

Approfondimenti Regionali

Nord America

Il Nord America ha detenuto la quota di ricavi leader del 41,7% nel 2025. La regione beneficia di un utilizzo consolidato della cura avanzata delle ferite, un’elevata intensità di trattamento per ferite croniche e percorsi di approvvigionamento ospedaliero maturi che supportano contratti basati su portafoglio. Le cliniche specializzate per ferite e le reti di cura integrate rafforzano anche l’uso ripetuto una volta che i prodotti sono integrati nei protocolli standardizzati. L’elevata prevalenza del diabete e la forte enfasi sulla prevenzione delle infezioni continuano a sostenere la domanda di soluzioni avanzate.

Europa

L’Europa ha rappresentato una quota del 25,4% nel 2025. La domanda è supportata da sistemi sanitari strutturati e un crescente accento sulla selezione di prodotti basata su evidenze nei percorsi di cura ospedalieri e comunitari. L’adozione di cure avanzate per le ferite è rafforzata dai servizi specialistici nei principali mercati e dalla modernizzazione continua dei protocolli clinici. La sostenibilità e l’innovazione dei materiali influenzano anche le priorità di approvvigionamento, in particolare dove i quadri di approvvigionamento incoraggiano la razionalizzazione standardizzata dei prodotti.

Asia Pacifico

L’Asia Pacifico ha rappresentato una quota del 23,6% nel 2025. La crescita è guidata dall’espansione dell’accesso alle cure avanzate negli ospedali urbani, dall’aumento della prevalenza del diabete e dall’incremento degli investimenti nelle infrastrutture sanitarie. L’adozione rimane disomogenea tra i paesi a causa della variabilità dei rimborsi e dei vincoli di accessibilità economica, ma la modernizzazione dei percorsi clinici sta migliorando l’adozione in contesti ad alta complessità. Con l’espansione dei programmi ambulatoriali per le ferite, si prevede che la domanda si estenderà oltre gli ospedali terziari verso le cliniche e l’assistenza domiciliare supervisionata.

America Latina

L’America Latina ha detenuto una quota del 5,9% nel 2025. L’adozione è supportata dall’espansione della sanità privata e dal miglioramento della disponibilità di prodotti avanzati per la cura delle ferite nei principali centri urbani. Tuttavia, la sensibilità al budget e la variabilità nell’accesso alle cliniche specializzate per le ferite limitano la penetrazione nei sistemi pubblici più ampi. I fornitori che offrono percorsi di formazione chiari e protocolli economicamente vantaggiosi possono accelerare l’adozione nei segmenti ad alto carico di ferite croniche.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota del 3,4% nel 2025. La domanda è concentrata nei paesi con una spesa sanitaria più elevata e un migliore accesso ai servizi avanzati per la cura delle ferite, mentre una penetrazione più ampia è limitata dall’accessibilità economica e dalla disponibilità disomogenea di specialisti. Gli investimenti nelle infrastrutture ospedaliere e l’espansione delle reti di assistenza privata stanno migliorando l’accesso ai prodotti avanzati in mercati selezionati. Il continuo focus sulla gestione del diabete e sulla prevenzione delle infezioni supporta l’espansione graduale dell’utilizzo di medicazioni avanzate.

Panoramica Competitiva

La competizione nel mercato delle medicazioni bioattive per ferite è modellata dall’ampiezza del portafoglio, dalle evidenze cliniche e dalla capacità di ottenere l’accesso ai formulari ospedalieri attraverso affermazioni di prestazioni differenziate e supporto al servizio. I fornitori leader competono sul controllo delle infezioni, sulle prestazioni rigenerative, sul tempo di utilizzo e sulla facilità di applicazione, enfatizzando anche l’educazione dei clinici e l’integrazione dei percorsi. La forza contrattuale e la portata della distribuzione influenzano le decisioni di acquisto, in particolare nelle grandi reti ospedaliere. I cicli di innovazione rimangono attivi mentre le aziende rinnovano i prodotti legacy e introducono materiali avanzati per difendere la quota di mercato.

3M compete sfruttando ampie capacità nella cura delle ferite e forti relazioni attraverso i canali di approvvigionamento ospedalieri, supportando l’adozione attraverso flussi di lavoro standardizzati e familiarità dei clinici. Il posizionamento dell’azienda solitamente enfatizza l’usabilità, la coerenza delle prestazioni e l’adattamento ai percorsi in contesti acuti e cronici. L’ampiezza del portafoglio può supportare la vendita incrociata tra i reparti, rafforzando la resilienza contrattuale. I cicli di rinnovo dei prodotti aiutano anche a mantenere la rilevanza in indicazioni ad alto volume dove gli ospedali preferiscono marchi comprovati.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere il più ampio contesto aziendale, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Ad aprile 2025, Convatec ha annunciato l’approvazione regolatoria per ConvaNiox, descritto come il primo bendaggio multimodale generatore di ossido nitrico per il mercato della cura delle ferite, con un lancio iniziale previsto per la fine del 2025 in Francia, Germania, Italia, Polonia, Spagna e Regno Unito.

- A luglio 2025, Convatec ha dichiarato di aver ottenuto l’autorizzazione regolatoria nel Regno Unito, UE, Australia e Stati Uniti per Aquacel ConvaFiber, un bendaggio di nuova generazione basato sulla sua tecnologia Hydrofiber, aggiungendo che il prodotto è previsto per il lancio nel 2026.

- A luglio 2025, MiMedx Group e Vaporox hanno annunciato una collaborazione strategica per co-promuovere e co-commercializzare le loro offerte per la cura delle ferite, mentre MiMedx ha anche effettuato un investimento in Vaporox e ha ricevuto alcuni diritti di esclusività relativi a possibili discussioni di acquisizione.

- A novembre 2025, Solventum ha annunciato un accordo definitivo per acquisire Acera Surgical per 725 milioni di dollari in contanti più fino a 125 milioni di dollari in pagamenti contingenti, affermando che l’accordo è destinato ad accelerare l’adozione dei prodotti Restrata di Acera nel mercato delle cure acute.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 5162,78 milioni |

| Previsione di ricavi nel 2032 |

USD 10254,45 milioni |

| Tasso di crescita (CAGR) |

10,3% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tipo; Per Tipo di Applicazione; Per Utente Finale |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

3M; Smith & Nephew plc; Mölnlycke Health Care AB; ConvaTec Group plc; B. Braun SE; Coloplast A/S; Organogenesis Holdings Inc.; Integra LifeSciences Holdings Corporation |

| N. di Pagine |

328 |

Segmentazione

Per Tipo

- Bendaggi Antimicrobici

- Bendaggi Idrocolloidali

- Bendaggi al Collagene

- Bendaggi Alginate

- Sostituti della Pelle

- Bendaggi a base di Cellulosa Bioattiva e Chitosano

- Bendaggi a base di Fattori di Crescita

- Bendaggi Bioelettronici Intelligenti

Per Tipo di Applicazione

- Ferite Croniche [Ulcere del Piede Diabetico, Ulcere da Pressione]

- Ferite Acute, Chirurgiche e Traumatiche

- Ustioni

Per Utente Finale

- Ospedali

- Cliniche

- Assistenza sanitaria domiciliare

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa