Panoramica del Mercato

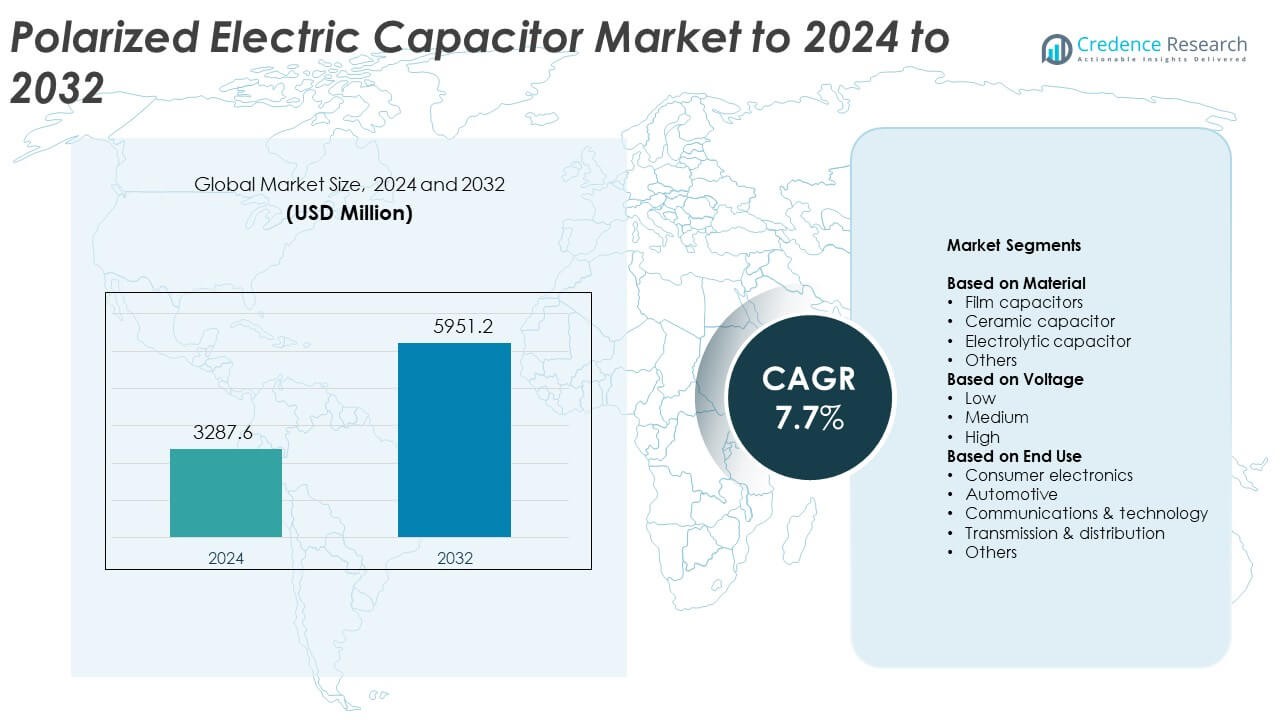

La dimensione del mercato dei condensatori elettrici polarizzati è stata valutata a 3287,6 milioni di USD nel 2024 e si prevede che raggiungerà i 5951,2 milioni di USD entro il 2032, con un CAGR del 7,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Condensatori Elettrici Polarizzati 2024 |

3287,6 Milioni di USD |

| Mercato dei Condensatori Elettrici Polarizzati, CAGR |

7,7% |

| Dimensione del Mercato dei Condensatori Elettrici Polarizzati 2032 |

5951,2 Milioni di USD |

Il mercato dei condensatori elettrici polarizzati include importanti attori come Panasonic Corporation, KYOCERA AVX, Havells, Schneider Electric, SAMSUNG ELECTRO-MECHANICS, Murata Manufacturing, ABB, Cornell Dubilier, KEMET Corporation ed ELNA, tutti contribuiscono a una forte competizione globale attraverso l’innovazione nelle tecnologie dei condensatori ad alta densità, lunga durata e resistenti al calore. L’Asia Pacifico guida il mercato con una quota di circa il 38%, trainata dalla produzione su larga scala di elettronica, forte adozione dei veicoli elettrici e crescita estensiva delle infrastrutture di telecomunicazione. Il Nord America segue con una quota di circa il 28%, supportato da sistemi industriali avanzati e crescente domanda nell’elettronica automobilistica e di consumo. L’Europa detiene una quota vicina al 24%, ancorata alla mobilità elettrica, all’espansione delle energie rinnovabili e all’automazione industriale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei condensatori elettrici polarizzati ha raggiunto i 3287,6 milioni di USD nel 2024 e si prevede che raggiungerà i 5951,2 milioni di USD entro il 2032, espandendosi a un CAGR del 7,7%.

- La domanda cresce poiché l’elettronica di consumo, i sistemi EV e le apparecchiature di telecomunicazione richiedono una regolazione stabile della potenza e una maggiore densità di capacità.

- I trend di miniaturizzazione, l’espansione delle energie rinnovabili e l’uso crescente di elettronica automobilistica avanzata modellano i modelli di acquisto nei principali settori.

- Il mercato rimane competitivo poiché gli attori globali si concentrano su condensatori di lunga durata, materiali migliorati e produzione ampliata per soddisfare le crescenti esigenze applicative.

- L’Asia Pacifico guida con una quota di circa il 38%, seguita dal Nord America con circa il 28% e dall’Europa con circa il 24%, mentre i condensatori elettrolitici dominano con una quota di quasi il 46% nelle applicazioni.

Analisi della Segmentazione del Mercato:

Per Materiale

I condensatori elettrolitici hanno detenuto la quota dominante nel 2024 con circa il 46% del mercato dei condensatori elettrici polarizzati. Questi componenti sono rimasti essenziali per il livellamento della potenza, l’accumulo di energia e le esigenze di alta capacità nell’elettronica di consumo e nei sistemi industriali. La forte domanda proveniva da alimentatori, inverter e dispositivi elettronici compatti che richiedono prestazioni stabili in condizioni di carico variabili. I condensatori a film e i condensatori ceramici sono cresciuti in precisione e circuiti ad alta frequenza, ma la loro minore densità di capacità ha mantenuto la loro quota più piccola. La crescente produzione di dispositivi compatti e di elettronica di potenza ha aiutato i condensatori elettrolitici a mantenere una forte leadership.

- Ad esempio, il condensatore CeraLink B58035U7105M062 di TDK offre una capacità tipica di 1 microfarad a una tensione nominale di 700 volt con una corrente operativa nominale di 12 ampere a 100 kilohertz e 85 gradi Celsius, come specificato nella scheda tecnica del prodotto.

Per Tensione

I condensatori a bassa tensione hanno guidato questo segmento nel 2024 con una quota di quasi il 52%. Questi componenti sono stati ampiamente utilizzati in smartphone, laptop, elettrodomestici e apparecchiature industriali a bassa potenza. I produttori hanno preferito le unità a bassa tensione per le loro dimensioni compatte, la tolleranza stabile e l’idoneità alla regolazione della potenza dei dispositivi portatili. I condensatori a media e alta tensione si sono espansi nei veicoli elettrici, nei sistemi rinnovabili e nelle apparecchiature di rete, ma l’adozione è rimasta minore a causa della maggiore complessità di progettazione e della limitata portata applicativa. La crescita nell’elettronica di consumo e nei piccoli sistemi di potenza ha mantenuto i condensatori a bassa tensione in primo piano.

- Ad esempio, il condensatore ceramico multistrato CL10A226MP8NUNE di Samsung Electro-Mechanics nella serie CL10 fornisce 22 microfarad a una tensione nominale di 10 volt in un pacchetto a montaggio superficiale 0603, secondo le specifiche del distributore.

Per Uso Finale

L’elettronica di consumo ha dominato questo segmento nel 2024 con una quota di circa il 41%. L’aumento della produzione di smartphone, dispositivi indossabili, elettrodomestici intelligenti e dispositivi di intrattenimento ha aumentato la domanda di condensatori polarizzati che supportano la regolazione della potenza e la stabilità del segnale. I rapidi aggiornamenti nell’elettronica personale e i forti volumi di spedizione globali hanno ampliato la scala del segmento. L’automotive e la tecnologia delle comunicazioni hanno seguito come aree emergenti a causa dell’aumento del contenuto elettronico nei veicoli e nelle apparecchiature di rete. Tuttavia, la domanda ampia e ricorrente dei dispositivi di consumo quotidiani ha assicurato la posizione di leader per il segmento dell’elettronica di consumo.

Principali Fattori di Crescita

Aumento della domanda di elettronica di consumo

La produzione globale di smartphone, laptop, dispositivi indossabili e elettrodomestici intelligenti continua a crescere, il che aumenta l’uso di condensatori elettrici polarizzati. Questi componenti supportano la stabilità della potenza, l’accumulo di energia e il condizionamento del segnale nei dispositivi compatti. I produttori spingono per prestazioni più elevate e miniaturizzazione, il che aumenta la necessità di condensatori con maggiore efficienza e durata. La forte crescita nell’elettronica personale e nei dispositivi connessi mantiene questo fattore centrale per l’espansione del mercato.

- Ad esempio, Apple ha consegnato 231,8 milioni di iPhone nel 2023, come documentato dalle statistiche di spedizione, ciascun dispositivo integrando più condensatori polarizzati per la gestione della potenza e i circuiti radio.

Espansione dell’elettronica automobilistica

I sistemi automobilistici ora utilizzano più parti elettroniche per la sicurezza, l’infotainment, la gestione della potenza e il controllo della trasmissione elettrica. I condensatori polarizzati rimangono vitali per la regolazione della tensione e il buffering energetico nei caricabatterie EV, negli inverter di bordo e nei sistemi avanzati di guida. L’aumento dell’adozione di veicoli elettrici accelera l’uso di componenti che supportano una maggiore tolleranza alla temperatura e cicli di vita più lunghi. Il passaggio verso veicoli più intelligenti e più elettrici rafforza questo pilastro di crescita.

- Ad esempio, BYD ha registrato vendite di 3.024.417 veicoli nel 2023, la maggior parte dei quali nuovi veicoli energetici con un denso contenuto elettronico e di conversione di potenza che utilizza un gran numero di condensatori polarizzati negli inverter e nelle unità di gestione delle batterie.

Crescita nelle infrastrutture energetiche e rinnovabili

Le reti di trasmissione, gli inverter solari e i sistemi eolici richiedono condensatori che gestiscano le fluttuazioni di tensione e forniscano una qualità di potenza costante. L’espansione delle installazioni rinnovabili aumenta la necessità di condensatori polarizzati ad alta capacità e lunga durata. I programmi di modernizzazione delle reti aumentano ulteriormente la domanda di componenti affidabili che gestiscano variazioni di carico continuo. Questo fattore rimane importante mentre i paesi investono in sistemi energetici più puliti ed efficienti.

Tendenze e Opportunità Chiave

Miniaturizzazione e sviluppo di condensatori ad alta densità

I produttori si stanno orientando verso design di condensatori più piccoli con una maggiore densità di capacità per supportare l’elettronica compatta, le unità di controllo dei veicoli elettrici e i dispositivi indossabili. I progressi nei materiali e le formulazioni migliorate degli elettroliti aiutano a ottenere una migliore stabilità termica e una vita operativa più lunga. Questa tendenza apre opportunità per varianti di condensatori premium utilizzati in categorie di dispositivi in rapida crescita. Le aziende che investono in formati sottili e ad alta capacità beneficiano dell’adozione crescente in diversi settori.

- Ad esempio, la serie AO-CAP di KEMET in polimero organico di alluminio specifica una resistenza equivalente in serie minima di 3 milliohm con un intervallo di tensione da 2 a 35 volt, illustrando la tecnologia dei condensatori ad alta densità e basse perdite per l’elettronica compatta.

Integrazione dei condensatori nei sistemi automobilistici avanzati

L’elettronica automobilistica continua ad espandersi con funzionalità come ADAS, gestione della batteria, frenata rigenerativa e sistemi di infotainment. Queste funzioni richiedono condensatori durevoli che gestiscano cicli di carica-scarica rapidi e stress termico. La necessità di condensatori polarizzati affidabili aumenta man mano che i produttori di automobili costruiscono piattaforme veicolari con più elettronica. Questa tendenza presenta opportunità per i fornitori che offrono componenti di grado automobilistico con una durata e caratteristiche di sicurezza migliorate.

- Ad esempio, l’impianto di produzione di mobilità autonoma di Continental in Texas ha prodotto più di 3,5 milioni di unità di sistemi avanzati di assistenza alla guida nel suo primo anno di operazione, ciascun modulo incorporando più condensatori polarizzati per un’alimentazione stabile e un condizionamento dei sensori.

Crescita del 5G e delle apparecchiature di comunicazione

Le reti di comunicazione richiedono un filtraggio di potenza stabile e la soppressione del rumore nelle unità radio, stazioni base e dispositivi a banda larga. I condensatori polarizzati svolgono un ruolo chiave nel soddisfare questi requisiti. L’espansione del lancio del 5G aumenta la produzione di sistemi RF e moduli di potenza associati. Questo crea opportunità per i fornitori che offrono condensatori ottimizzati per frequenze più elevate ed efficienza energetica.

Sfide Chiave

Volatilità nella disponibilità delle materie prime

I condensatori elettrolitici si basano su alluminio, elettroliti e materiali dielettrici specifici, tutti soggetti a fluttuazioni di fornitura. L’instabilità dei prezzi influisce sui costi di produzione e riduce i margini di profitto per i produttori. Le interruzioni globali nella raffinazione dei metalli o nella produzione chimica possono ritardare la fornitura di componenti e influenzare i tempi di consegna ai clienti. Gestire flussi di materiali costanti rimane una sfida persistente per i produttori di condensatori.

Limitazioni delle prestazioni in condizioni estreme

I condensatori polarizzati possono degradarsi ad alte temperature, alte correnti ondulate o stress continuo. Queste limitazioni ne restringono l’uso in ambienti automobilistici, aerospaziali e industriali difficili. I produttori devono migliorare l’affidabilità per soddisfare le crescenti aspettative di componenti a lunga durata e alta stabilità. I vincoli di prestazione continuano a sfidare l’impiego in applicazioni impegnative che richiedono una forte durabilità.

Analisi Regionale

Nord America

Il Nord America ha detenuto circa il 28% della quota del mercato dei condensatori elettrici polarizzati nel 2024, guidato da una forte domanda nei settori dell’elettronica di consumo, dell’elettronica automobilistica e dei sistemi di alimentazione industriale. La regione beneficia di una crescita costante nei veicoli elettrici, nei data center e nelle apparecchiature di comunicazione che si basano su una regolazione stabile dell’alimentazione. L’espansione dell’infrastruttura 5G e l’aumento dell’uso di sistemi di guida avanzati supportano una maggiore adozione di condensatori polarizzati. La presenza di importanti produttori di tecnologia e gli investimenti continui nelle energie rinnovabili rafforzano ulteriormente il consumo regionale. Il mercato cresce anche poiché le aziende aggiornano i sistemi di alimentazione per una migliore efficienza e affidabilità.

Europa

L’Europa ha rappresentato quasi il 24% della quota nel 2024, sostenuta da una forte produzione di elettronica automobilistica, macchine industriali e sistemi energetici. La spinta della regione verso la mobilità elettrica aumenta la domanda di condensatori utilizzati nella gestione delle batterie, nei caricabatterie di bordo e nei convertitori di potenza. La crescita nei progetti di energia rinnovabile e negli aggiornamenti delle reti intelligenti migliora l’adozione nelle unità di potenza ad alte prestazioni. La produzione di elettronica di consumo rimane stabile, sebbene più concentrata in specifici paesi. Norme ambientali rigorose incoraggiano anche lo sviluppo di componenti di lunga durata, aumentando l’adozione di condensatori polarizzati avanzati. La domanda dai settori dell’automazione e della comunicazione rafforza ulteriormente il mercato regionale.

Asia Pacifico

L’Asia Pacifico ha dominato il mercato nel 2024 con circa il 38% della quota, rendendolo il principale contributore regionale. L’elevata produzione di elettronica in Cina, Giappone, Corea del Sud e Taiwan guida un forte consumo di condensatori polarizzati in smartphone, elettrodomestici e dispositivi informatici. La rapida espansione dei veicoli elettrici, delle reti di telecomunicazione e dell’automazione industriale aumenta ulteriormente la domanda. La regione beneficia della produzione su larga scala di condensatori e della disponibilità di materiali che riducono i costi di produzione. Gli investimenti crescenti in infrastrutture ed energie rinnovabili aumentano anche la necessità di condensatori nei sistemi di alimentazione. La crescente domanda dei consumatori per dispositivi compatti e connessi mantiene l’Asia Pacifico davanti ad altre regioni.

America Latina

L’America Latina ha detenuto una quota di mercato vicina al 6% nel 2024, supportata dall’aumento dell’adozione di elettronica di consumo, componenti automobilistici e attrezzature industriali. L’espansione delle reti di telecomunicazione e l’investimento costante nella distribuzione di energia guidano una domanda moderata di condensatori polarizzati. I paesi della regione stanno gradualmente adottando energie rinnovabili e mobilità elettrica, il che aumenta l’interesse per componenti efficienti dal punto di vista energetico. La produzione locale rimane limitata, quindi il mercato dipende dalle importazioni dall’Asia e dal Nord America. L’aumento dell’uso di elettronica domestica e dell’automazione industriale aiuta a sostenere una crescita costante, sebbene le fluttuazioni economiche continuino a influenzare i cicli di approvvigionamento.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno rappresentato circa il 4% della quota nel 2024, riflettendo un’adozione precoce ma costante di condensatori polarizzati nelle infrastrutture energetiche, nei sistemi di comunicazione e nell’elettronica di consumo. Gli investimenti in progetti rinnovabili, comprese le installazioni solari nei paesi del Golfo, aumentano la domanda di condensatori utilizzati negli inverter e nei sistemi di rete. Gli aggiornamenti delle telecomunicazioni in espansione e gli sforzi di digitalizzazione guidano anche l’uso nelle apparecchiature di rete. Lo sviluppo industriale in alcune economie supporta l’adozione in macchinari e unità di controllo dell’energia. Sebbene la presenza manifatturiera sia bassa, la crescente disponibilità di importazioni e la spesa per infrastrutture stanno aiutando la regione a sperimentare una crescita graduale e costante.

Segmentazioni di Mercato:

Per Materiale

- Condensatori a film

- Condensatore ceramico

- Condensatore elettrolitico

- Altri

Per Tensione

Per Uso Finale

- Elettronica di consumo

- Automobilistico

- Comunicazioni & tecnologia

- Trasmissione & distribuzione

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il mercato dei condensatori elettrici polarizzati presenta aziende leader come Panasonic Corporation, KYOCERA AVX, Havells, Schneider Electric, SAMSUNG ELECTRO-MECHANICS, Murata Manufacturing, ABB, Cornell Dubilier, KEMET Corporation ed ELNA in prima linea nella competizione globale. L’industria continua a progredire mentre i produttori investono in materiali dielettrici migliorati, maggiore densità di capacità e componenti che resistono a un intervallo di temperatura più ampio per soddisfare gli standard di prestazione in aumento. I partecipanti al mercato si concentrano sulla miniaturizzazione per supportare dispositivi di consumo compatti ed elettronica automobilistica. Le priorità strategiche includono l’espansione della capacità produttiva, il miglioramento del controllo qualità e lo sviluppo di linee di condensatori specifiche per applicazioni per veicoli elettrici, inverter di potenza, automazione industriale e infrastrutture 5G. Le aziende rafforzano anche le loro catene di approvvigionamento per ridurre i rischi materiali e migliorare i tempi di consegna. La crescente domanda di componenti di lunga durata e alta affidabilità spinge le aziende a migliorare le capacità di test e ad adottare processi di produzione avanzati. L’ambiente competitivo rimane dinamico, modellato dall’innovazione tecnologica, dall’espansione globale e dal continuo perfezionamento del prodotto.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Panasonic Corporation

- KYOCERA AVX

- Havells

- Schneider Electric

- SAMSUNG ELECTRO-MECHANICS

- Murata Manufacturing

- ABB

- Cornell Dubilier

- KEMET Corporation

- ELNA

Sviluppi Recenti

- Nel 2024, KYOCERA AVX ha lanciato la serie RES di condensatori elettrolitici in alluminio, progettati per risparmiare spazio sulla scheda in layout PCB ad alta densità per dispositivi di comunicazione, industriali e di consumo, ampliando il suo portafoglio di condensatori polarizzati.

- Nel 2024, ELNA Co., Ltd., una sussidiaria interamente controllata da TAIYO YUDEN, ha acquisito un edificio industriale dalla Tenma Corporation a Hirosaki, nella Prefettura di Aomori, in Giappone.

- Nel 2023, Cornell Dubilier ha introdotto i condensatori elettrolitici in alluminio MLPS flatpack, una serie a basso profilo, 10.000 ore a 105 °C, che offre alta densità di capacità per applicazioni di elettronica di potenza e accumulo di energia in spazi limitati.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Materiale, Tensione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato crescerà con l’aumento della domanda nell’elettronica di consumo e nei dispositivi compatti.

- L’adozione dei veicoli elettrici aumenterà la necessità di condensatori ad alta temperatura e lunga durata.

- L’espansione delle telecomunicazioni e il lancio del 5G aumenteranno l’uso nei sistemi di alimentazione di rete.

- I progetti di energia rinnovabile guideranno un maggiore consumo in inverter e apparecchiature di rete.

- La miniaturizzazione spingerà i produttori a sviluppare progetti di condensatori ad alta densità.

- L’elettronica automobilistica richiederà soluzioni di condensatori più durevoli e certificate per la sicurezza.

- La crescita dell’automazione industriale supporterà una più ampia adozione in unità di controllo e potenza.

- L’innovazione dei materiali migliorerà le prestazioni, la durata e la stabilità termica.

- L’ottimizzazione della catena di approvvigionamento diventerà una priorità per ridurre i rischi delle materie prime.

- Gli aggiornamenti tecnologici supporteranno nuove applicazioni in robotica, aerospaziale e dispositivi intelligenti.