Panoramica del Mercato

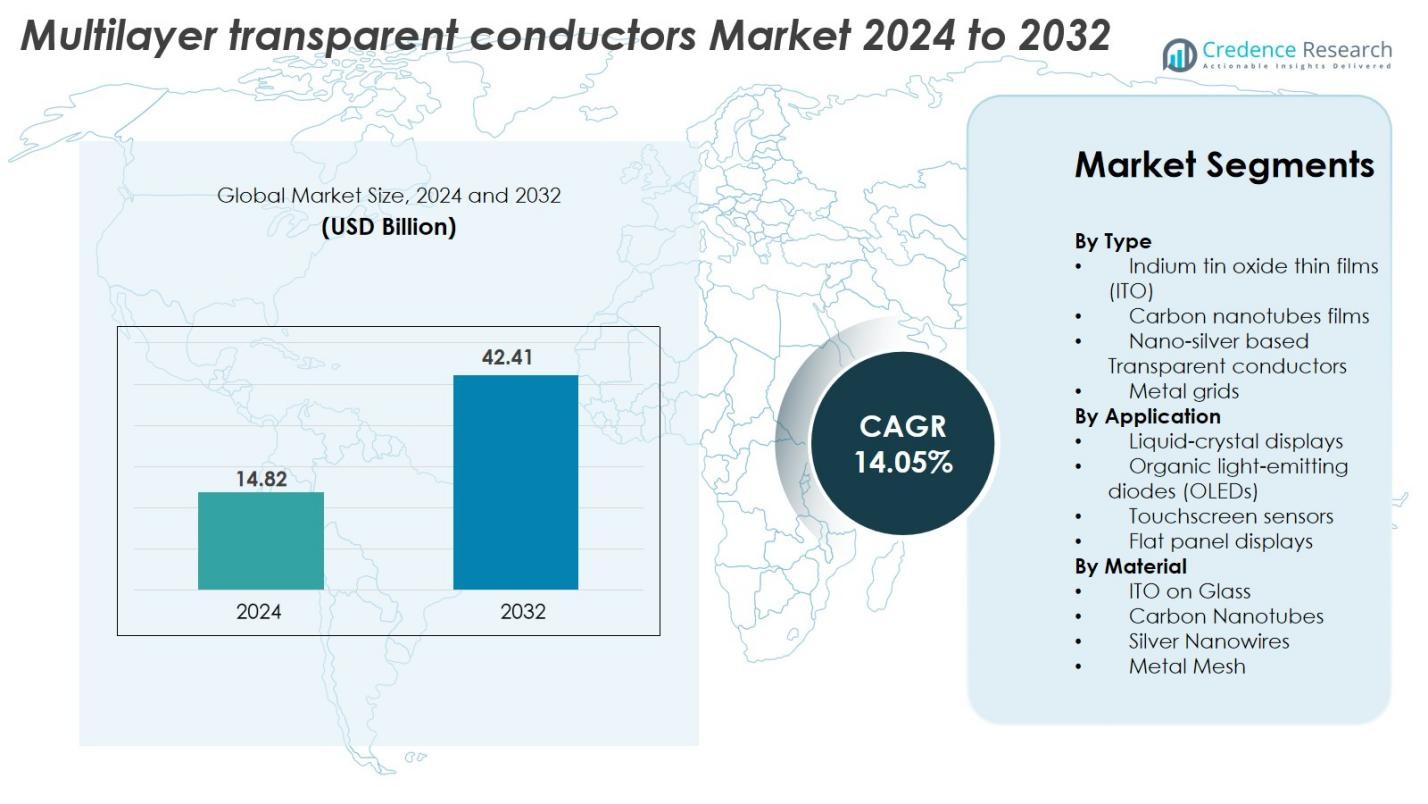

La dimensione del mercato dei Conduttori Trasparenti Multistrato è stata valutata a 14,82 miliardi di USD nel 2024 e si prevede che raggiungerà i 42,41 miliardi di USD entro il 2032, con un CAGR del 14,05% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Conduttori Trasparenti Multistrato 2024 |

14,82 miliardi di USD |

| Mercato dei Conduttori Trasparenti Multistrato, CAGR |

14,05% |

| Dimensione del Mercato dei Conduttori Trasparenti Multistrato 2032 |

42,41 miliardi di USD |

Il mercato dei Conduttori Trasparenti Multistrato è modellato dalla presenza di importanti attori globali come 3M Company, Canatu Oy, Nitto Denko Corporation, DuPont Teijin Films, Toyobo Corporation, Fujifilm Holdings Corporation, Thin Film Devices Inc., DONTECH Inc., Abrisa Technologies, Eastman Kodak, Acree Technologies Inc., Cambrios Technologies Corporation, Apple Inc., Quantum Coating Inc., e Cima Nanotech. Queste aziende competono attraverso innovazioni nei nanomateriali, film conduttivi flessibili e strutture multistrato ad alte prestazioni. L’Asia-Pacifico guida il mercato con una quota del 39,8%, trainata dal suo forte ecosistema di produzione elettronica, seguita dal Nord America al 27,4% e dall’Europa al 22,1%, riflettendo una forte domanda di tecnologie avanzate per display e touch in queste regioni.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei Conduttori Trasparenti Multistrato è stato valutato a 14,82 miliardi di USD nel 2024 e si prevede che raggiungerà i 42,41 miliardi di USD entro il 2032, crescendo a un CAGR del 14,05% durante il periodo di previsione.

- La crescita del mercato è guidata dalla crescente domanda di display avanzati, sensori touch, pannelli OLED ed elettronica flessibile, con i film sottili ITO che detengono una quota del 41,6% come segmento leader grazie al loro forte equilibrio trasparenza-conducibilità.

- Le tendenze chiave includono l’adozione rapida di conduttori basati su nanomateriali come nanofili d’argento, nanotubi di carbonio e strutture a rete metallica, supportando il passaggio verso dispositivi pieghevoli, estensibili e ultra-sottili.

- Il panorama competitivo presenta aziende come 3M, Canatu Oy, Nitto Denko, DuPont Teijin Films, Fujifilm e Cambrios, tutte focalizzate su R&S e partnership per migliorare le prestazioni e la scalabilità affrontando al contempo le restrizioni di costo e durata.

- A livello regionale, l’Asia-Pacifico guida con il 39,8%, supportata da una forte produzione elettronica; seguita dal Nord America al 27,4% e dall’Europa al 22,1%, riflettendo la crescente adozione di tecnologie avanzate per display.

Analisi della Segmentazione del Mercato

Per Tipo

I film sottili di ossido di indio-stagno (ITO) hanno dominato il mercato dei conduttori trasparenti multistrato nel 2024 con una quota del 41,6%, grazie alla loro alta trasparenza ottica, eccellente conducibilità elettrica e infrastruttura di produzione matura. L’ITO rimane il materiale preferito per display ad alta risoluzione e interfacce touch grazie alle sue prestazioni stabili e alla vasta compatibilità con le linee di produzione esistenti. Nel frattempo, i conduttori trasparenti in nano-argento e le griglie metalliche stanno guadagnando slancio per dispositivi flessibili e pieghevoli. I film di nanotubi di carbonio continuano a crescere gradualmente, supportati dalla crescente domanda di alternative durevoli, sostenibili e meccanicamente resistenti.

- Ad esempio, LG Display ha integrato elettrodi a base di ITO con livelli di resistenza del foglio inferiori a 10 Ω/sq nei suoi pannelli TV OLED, consentendo la produzione di massa di display superiori a 77 pollici.

Per Applicazione

Il segmento dei sensori touchscreen ha guidato il mercato nel 2024 con una quota del 38,4%, alimentato dalla rapida adozione di smartphone, interfacce touch industriali e sistemi di infotainment automobilistico. La crescente domanda di prestazioni touch precise e ad alta sensibilità continua a rafforzare la posizione di questo segmento. Gli OLED e i display a pannello piatto si stanno espandendo costantemente poiché i produttori si orientano verso tecnologie di display ultra-sottili ed efficienti dal punto di vista energetico. I display a cristalli liquidi mantengono un uso significativo in TV, monitor e pannelli di strumentazione, sebbene il mercato complessivo stia gradualmente passando a soluzioni basate su OLED guidate da prestazioni visive superiori.

- Ad esempio, AU Optronics (AUO) ha sviluppato pannelli AMOLED integrati touch on-cell e in-cell per vari dispositivi, incluso un pannello da 1,6 pollici per dispositivi indossabili noto per il suo profilo eccezionalmente sottile di 0,5 mm.

Per Materiale

L’ITO su vetro ha detenuto la quota maggiore nel 2024 con il 43,2%, supportato dalla sua eccellente chiarezza, forte stabilità meccanica e ampia integrazione in LCD, touchscreen e display a pannello piatto. I nanofili d’argento stanno vivendo una forte crescita grazie alla loro superiore flessibilità, bassa resistenza del foglio e idoneità per elettronica pieghevole e indossabile. I materiali a rete metallica sono sempre più utilizzati in display di grande formato e pannelli ad alta luminosità dove la resistenza inferiore è cruciale. I nanotubi di carbonio continuano a guadagnare attenzione come alternative ecocompatibili, durevoli e altamente flessibili in linea con il passaggio verso tecnologie di conduttori trasparenti di nuova generazione.

Principali Fattori di Crescita

Espansione dell’Adozione di Tecnologie di Display Avanzate

L’espansione rapida delle tecnologie di display avanzate, inclusi OLED, micro-LED e interfacce touch ad alta risoluzione, funge da principale motore di crescita per il mercato dei conduttori trasparenti multistrato. I produttori richiedono sempre più materiali che offrano una superiore chiarezza ottica, una minore resistenza del foglio e flessibilità meccanica per supportare i design di display di nuova generazione. Con l’elettronica di consumo che si muove verso schermi senza bordi, ultra-sottili, curvi e pieghevoli, la necessità di conduttori trasparenti avanzati continua ad aumentare. Alternative all’ITO come nanofili d’argento, reti metalliche e nanotubi di carbonio stanno guadagnando importanza poiché affrontano le lacune di prestazioni legate a flessibilità e conducibilità. Inoltre, gli investimenti in aumento in smart TV, cluster digitali automobilistici, dispositivi AR/VR e pannelli touch industriali amplificano la richiesta di soluzioni di conduttori trasparenti con maggiore durata e migliorata efficienza elettrica. Questa tendenza è rafforzata da forti espansioni della capacità produttiva in tutta l’Asia-Pacifico, in particolare Cina, Giappone e Corea del Sud, dove la produzione di display rimane altamente concentrata.

- Ad esempio, le fabbriche Gen 10.5 di BOE Technology a Hefei e Wuhan hanno una capacità produttiva mensile progettata di 120.000 substrati di vetro ciascuna, principalmente per la produzione di pannelli LCD di grandi dimensioni (65 pollici e oltre).

Crescita di Dispositivi Intelligenti, Wearable e Interfacce IoT

L’adozione accelerata di dispositivi intelligenti, elettronica indossabile e interfacce uomo-macchina basate su IoT aumenta significativamente la domanda di conduttori trasparenti multistrato. Queste applicazioni richiedono materiali sottili, flessibili e ad alta conducibilità che possano resistere a piegamenti ripetuti ed esposizione ambientale. Nanofili d’argento, CNT e film ibridi multistrato sono emersi come scelte preferite per smartwatch, fitness tracker, dispositivi domestici connessi e indossabili biomedici che richiedono superfici touch o di rilevamento leggere e altamente reattive. Con i consumatori che danno sempre più priorità a fattori di forma compatti e cicli di vita dei dispositivi estesi, i conduttori trasparenti che offrono basso consumo energetico e maggiore durata continuano a guadagnare trazione. La proliferazione di case intelligenti, dispositivi sanitari connessi e interfacce IoT industriali rafforza ulteriormente l’espansione del mercato. Inoltre, l’aumento della digitalizzazione nel trasporto, nell’automazione al dettaglio e nelle operazioni di fabbrica rafforza la necessità di sistemi avanzati abilitati al tocco, posizionando i conduttori trasparenti multistrato come un componente critico abilitante.

- Ad esempio, Cambrios Advanced Materials fornisce i suoi film di nanofili d’argento ClearOhm®, utilizzati nei sensori touch con una resistenza di foglio bassa fino a 30 Ω/sq con oltre il 90% di trasparenza

Passaggio verso Elettronica Flessibile, Pieghevole e Sostenibile

La transizione globale verso l’elettronica flessibile, pieghevole e sostenibile agisce come un potente motore di crescita per il mercato dei conduttori trasparenti multistrato. I film ITO tradizionali soffrono di fragilità e prestazioni di piegatura limitate, creando una forte domanda di materiali alternativi come mesh metalliche, nanofili d’argento e nanotubi di carbonio che offrono eccezionale flessibilità e alta conducibilità. Poiché i marchi si concentrano su materiali ecologici e riciclabili, i conduttori trasparenti basati su CNT e nanomateriali ibridi vengono adottati più ampiamente nell’elettronica di consumo e nelle applicazioni industriali. L’ascesa di smartphone pieghevoli, display arrotolabili, carta elettronica e tessuti intelligenti guida la rapida commercializzazione di architetture di conduttori trasparenti multistrato progettate per la resilienza meccanica. Inoltre, regolamenti ambientali più severi e impegni aziendali per la sostenibilità incoraggiano i produttori ad adottare processi di deposizione a basso consumo energetico e materiali non appartenenti alle terre rare. Questi cambiamenti creano collettivamente opportunità sostanziali per strutture multistrato innovative ottimizzate per prestazioni, sostenibilità e affidabilità a lungo termine.

Tendenze e Opportunità Chiave

Crescente Commercializzazione di Conduttori Trasparenti Basati su Nanomateriali

Una tendenza chiave che sta rimodellando il mercato dei conduttori trasparenti multistrato è la crescente commercializzazione di soluzioni basate su nanomateriali, inclusi nanofili d’argento, grafene, CNT e griglie nano-metalliche ibride. Questi materiali offrono una flessibilità superiore, una minore resistenza di foglio, migliori prestazioni ottiche e alta robustezza meccanica, rendendoli ideali per display flessibili, dispositivi indossabili di nuova generazione e interfacce automobilistiche. Con l’accelerazione degli investimenti in R&S, i produttori stanno scalando la produzione e sviluppando tecnologie di rivestimento e stampa efficienti in termini di costi che migliorano l’uniformità e la durabilità. I film di grafene e CNT, in particolare, offrono opportunità per ridurre la dipendenza da materiali scarsi come l’indio. Questa tendenza è ulteriormente supportata dalla forte domanda di elettronica conformabile, leggera ed estensibile. Con i governi e le organizzazioni private che finanziano l’innovazione nei nanomateriali, si prevede che la distribuzione commerciale si espanderà significativamente nell’elettronica di consumo, nella segnaletica digitale, nei dispositivi AR/VR e nei prodotti per la casa intelligente, creando un potenziale di crescita a lungo termine sostanziale.

- Ad esempio, la ricerca sul grafene di Samsung Electronics ha portato a metodi di sintesi rivoluzionari per la commercializzazione di elettrodi a base di grafene, con schermi AMOLED flessibili che mostrano una affidabilità meccanica superiore ai materiali tradizionali, supportando lo sviluppo di dispositivi indossabili di nuova generazione e tecnologie di display flessibili.

Espansione delle Opportunità nei Display Automobilistici e Superfici Intelligenti

La digitalizzazione automobilistica rappresenta una grande opportunità di crescita poiché i veicoli integrano sempre più cruscotti digitali, head-up display, sistemi di infotainment e superfici intelligenti touch. I conduttori trasparenti multistrato svolgono un ruolo fondamentale nel consentire interfacce di display ad alta luminosità, bassa riflessione e resistenti alle temperature richieste per gli ambienti automobilistici. Il passaggio verso veicoli elettrici e autonomi accelera questa domanda poiché i produttori incorporano display più grandi, curvi e integrati nei cockpit. Inoltre, finestre intelligenti, pannelli di controllo interni, sensori di gesti e sovrapposizioni di realtà aumentata offrono nuove vie di applicazione per conduttori trasparenti avanzati. La necessità di materiali che resistano a vibrazioni, esposizione ai raggi UV e fluttuazioni termiche crea opportunità per tecnologie di conduttori trasparenti in rete metallica, nanofili d’argento e ibridi. Con i produttori automobilistici globali che investono pesantemente in ecosistemi di cockpit digitali e innovazione HMI, il settore automobilistico sta emergendo come uno dei mercati di applicazione a lungo termine più attraenti.

- Ad esempio, Continental sviluppa vari display automobilistici curvi progettati per i cockpit dei veicoli, costruiti per resistere a rigorosi standard di test automobilistici, inclusi test estensivi di vibrazione e urto

Sfide Chiave

Alti Costi di Produzione e Limitazioni dei Materiali

Nonostante le forti prospettive di crescita, il mercato dei conduttori trasparenti multistrato affronta sfide significative legate agli alti costi di produzione e alle limitazioni dei materiali. La produzione di ITO richiede deposizione sotto vuoto e indio costoso, portando a fluttuazioni nei prezzi delle materie prime e volatilità dei costi. Alternative come i nanofili d’argento offrono benefici in termini di prestazioni ma introducono anche preoccupazioni riguardo all’ossidazione, migrazione e stabilità a lungo termine. I film di grafene e CNT, sebbene promettenti, rimangono costosi a causa dei complessi requisiti di sintesi e lavorazione. Raggiungere uniformità, adesione e rivestimenti multistrato privi di difetti su grandi substrati è tecnologicamente impegnativo, limitando la scalabilità economica. Queste problematiche creano pressioni sui prezzi, in particolare nei segmenti dei display e dell’elettronica di consumo sensibili ai costi. I produttori devono bilanciare i requisiti di prestazione con l’accessibilità economica, evidenziando la necessità di innovazione nei metodi di deposizione, ottimizzazione dei materiali e diversificazione della catena di approvvigionamento.

Complessità dell’Integrazione e Compromessi di Prestazione

Integrare conduttori trasparenti multistrato in diversi sistemi elettronici presenta un’altra grande sfida a causa dei compromessi di prestazione e dei problemi di compatibilità. Diverse applicazioni richiedono combinazioni su misura di trasparenza ottica, conduttività, flessibilità, durezza superficiale e resistenza ambientale. Raggiungere un equilibrio ottimale richiede spesso una fabbricazione in più fasi che coinvolge strati metallici, nanomateriali e film di ossido, aumentando la complessità del processo. Inoltre, integrare conduttori trasparenti avanzati nelle linee di produzione esistenti richiede un significativo investimento di capitale e la riconfigurazione delle apparecchiature. Problemi come la formazione di foschia, la rugosità superficiale e i fallimenti di adesione possono compromettere la qualità del display o degradare la reattività al tocco. La durabilità ambientale—particolarmente la resistenza al calore, all’umidità e all’esposizione ai raggi UV—limita anche l’applicazione in ambienti automobilistici e all’aperto. Queste sfide di integrazione creano barriere all’adozione diffusa e richiedono continui progressi nell’ingegneria dei materiali e nelle architetture di design multistrato.

Analisi Regionale

Nord America

Il Nord America ha rappresentato il 27,4% del mercato dei Conduttori Trasparenti Multistrato nel 2024, guidato dalla forte adozione di tecnologie di display avanzate nell’elettronica di consumo, nei sistemi di infotainment automobilistico e nelle interfacce touch industriali. La regione beneficia di alti investimenti in R&S, in particolare nei nanomateriali e nell’elettronica flessibile, guidati dall’ecosistema tecnologico degli Stati Uniti. La crescente domanda di TV OLED premium, dispositivi indossabili intelligenti e segnaletica digitale supporta ulteriormente l’espansione del mercato. Inoltre, la crescente integrazione di cluster abilitati al tocco e display aumentati nei veicoli elettrici rafforza le opportunità, posizionando il Nord America come un importante centro di innovazione.

Europa

L’Europa ha detenuto il 22,1% del mercato nel 2024, supportata da una forte crescita nella digitalizzazione automobilistica, nell’automazione industriale e nelle tecnologie di display di nuova generazione. Germania, Francia e Regno Unito contribuiscono significativamente grazie all’aumento dell’adozione di superfici intelligenti, display automobilistici ad alta luminosità e illuminazione OLED a basso consumo energetico. L’accento della regione sulla sostenibilità accelera l’interesse per materiali ecologici come i nanotubi di carbonio e le strutture a rete metallica. Inoltre, gli investimenti nella produzione di elettronica flessibile e la pressione normativa per processi di produzione a basse emissioni aiutano a rafforzare la posizione dell’Europa come principale consumatore di conduttori trasparenti.

Asia-Pacifico

L’Asia-Pacifico ha dominato il mercato con una quota del 39,8% nel 2024, alimentata dalla sua leadership nell’elettronica di consumo, nella produzione di display e nella produzione di semiconduttori. Cina, Giappone e Corea del Sud ospitano i principali produttori di pannelli display, guidando una domanda sostanziale di conduttori trasparenti ad alte prestazioni. La rapida crescita nella produzione di smartphone, smart TV, tablet e display flessibili incrementa significativamente la crescita. Gli investimenti crescenti nei veicoli elettrici, nei sistemi di batterie e nelle tecnologie industriali intelligenti supportano anche l’adozione. Inoltre, le capacità di produzione a costi contenuti della regione e la crescente capacità di produzione di nanomateriali consolidano il suo ruolo come motore di crescita globale.

America Latina

L’America Latina ha catturato il 5,9% del mercato nel 2024, trainata dalla crescente domanda di smartphone, smart TV e segnaletica digitale in Brasile, Messico e Cile. L’espansione della digitalizzazione al dettaglio e l’aumento dell’adozione di elettronica di consumo di fascia media contribuiscono alla crescita regionale. L’integrazione di sistemi touch nei sistemi di infotainment automobilistico e nelle apparecchiature industriali sta guadagnando terreno. Sebbene la regione manchi di impianti di produzione su larga scala, forti importazioni di componenti avanzati per display supportano lo slancio del mercato. Miglioramenti economici e l’espansione delle infrastrutture di telecomunicazione dovrebbero accelerare ulteriormente la domanda di tecnologie conduttive trasparenti multistrato.

Medio Oriente & Africa (MEA)

Il Medio Oriente & Africa ha rappresentato il 4,8% del mercato nel 2024, sostenuto dalla crescente adozione di segnaletica digitale, tecnologie per città intelligenti e dispositivi di comunicazione di nuova generazione. Paesi come gli Emirati Arabi Uniti e l’Arabia Saudita stanno guidando gli investimenti nelle infrastrutture moderne per display, aumentando la domanda di conduttori trasparenti multistrato. L’espansione delle industrie dell’ospitalità, dei trasporti e del commercio al dettaglio guida l’installazione di display ad alta luminosità e chioschi touchscreen. Sebbene la produzione regionale rimanga limitata, l’aumento delle attività di importazione e il crescente consumo di elettronica di consumo intelligente contribuiscono a una crescita costante del mercato.

Segmentazioni di Mercato

Per Tipo

- Film sottili di ossido di indio-stagno (ITO)

- Film di nanotubi di carbonio

- Conduttori trasparenti a base di nano-argento

- Griglie metalliche

Per Applicazione

- Display a cristalli liquidi

- Diodi organici a emissione di luce (OLED)

- Sensori touchscreen

- Display a schermo piatto

Per Materiale

- ITO su Vetro

- Nanotubi di Carbonio

- Nanofili d’Argento

- Rete Metallica

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dei conduttori trasparenti multistrato è caratterizzato da un mix di produttori di materiali affermati, sviluppatori avanzati di nanotecnologie e fornitori di componenti per display che competono per offrire soluzioni conduttive ad alte prestazioni, flessibili e convenienti. Aziende leader come 3M Company, Canatu Oy, Nitto Denko Corporation, DuPont Teijin Films, Toyobo Corporation, Fujifilm Holdings Corporation, Thin Film Devices Inc., DONTECH Inc., Abrisa Technologies, Eastman Kodak, Acree Technologies Inc., Cambrios Technologies Corporation, Apple Inc., Quantum Coating Inc., e Cima Nanotech investono attivamente in R&S per migliorare la conduttività, la chiarezza ottica e la durabilità meccanica. Molti attori si concentrano sulla scalabilità di nanomateriali come nanofili d’argento, nanotubi di carbonio e strutture a rete metallica per rispondere alla crescente domanda di display flessibili e pieghevoli. Le partnership strategiche tra fornitori di materiali e OEM elettronici stanno aumentando poiché le aziende mirano ad accelerare lo sviluppo del prodotto, ottimizzare i processi di rivestimento multistrato e rafforzare la loro presenza in settori ad alta crescita come i display OLED, i sistemi touch automobilistici e l’elettronica indossabile.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Fujifilm Holdings Corporation

- Cima Nanotech

- Apple Inc.

- DuPont Teijin Films

- Canatu Oy

- Cambrios Technologies Corporation

- Acree Technologies Inc.

- Eastman Kodak

- DONTECH Inc.

- Abrisa Technologies

Sviluppi Recenti

- Nel dicembre 2024, DENSO ha firmato un Memorandum d’Intesa (MOU) con Canatu per approfondire la loro collaborazione su film conduttivi trasparenti a base di nanotubi di carbonio, riscaldatori trasparenti per telecamere e parabrezza dei veicoli, e tecnologie di produzione di massa.

- Nell’aprile 2024, Canatu Oy e DENSO Corporation hanno commissionato un reattore a nanotubi di carbonio sviluppato congiuntamente presso l’impianto finlandese di Canatu per aumentare la produzione di film conduttivi trasparenti (film CNT) destinati ad applicazioni ADAS automobilistiche.

- Nell’ottobre 2023, Dai Nippon Printing Co., Ltd. (DNP) e Microwave Chemical Co., Ltd. hanno annunciato una partnership per sviluppare un nuovo film conduttivo trasparente che utilizza nanofili d’argento da 11 nm irradiati a microonde per alta trasparenza e conduttività.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Materiale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una forte crescita guidata dall’adozione crescente di elettronica flessibile, pieghevole e indossabile.

- Nanomateriali avanzati come nanofili d’argento, nanotubi di carbonio e grafene otterranno un’accettazione commerciale più ampia.

- La domanda di film conduttivi ad alte prestazioni in OLED, micro-LED e display di nuova generazione continuerà ad accelerare.

- La digitalizzazione automobilistica aumenterà l’uso di conduttori trasparenti nei sistemi di infotainment, superfici intelligenti e display HUD.

- I produttori si sposteranno sempre più verso materiali sostenibili e tecnologie di produzione a basso consumo energetico.

- Le innovazioni nelle tecniche di rivestimento multistrato miglioreranno la conduttività, la durata e la chiarezza ottica.

- L’espansione dei dispositivi per la casa intelligente e degli ecosistemi IoT creerà nuove opportunità per applicazioni touch e di rilevamento.

- Le partnership tra fornitori di materiali e OEM elettronici si intensificheranno per supportare l’integrazione su larga scala.

- L’Asia-Pacifico manterrà il suo dominio grazie alla forte capacità di produzione elettronica e ai rapidi progressi tecnologici.

- La pressione competitiva aumenterà man mano che le aziende si concentrano sulla riduzione dei costi, l’ottimizzazione delle prestazioni e la scalabilità della produzione su larga area.