Panoramica del Mercato

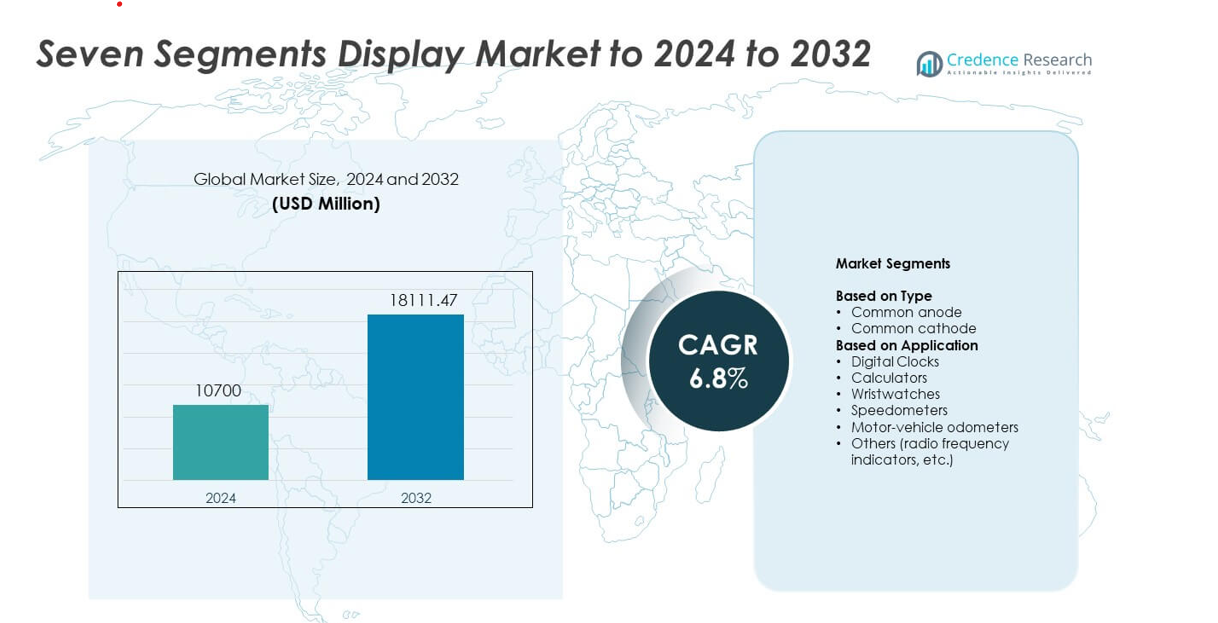

La dimensione del mercato dei display a sette segmenti è stata valutata a 10.700 milioni di USD nel 2024 e si prevede che raggiungerà 18.111,47 milioni di USD entro il 2032, con un CAGR del 6,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Display a Sette Segmenti 2024 |

10.700 milioni di USD |

| Mercato dei Display a Sette Segmenti, CAGR |

6,8% |

| Dimensione del Mercato dei Display a Sette Segmenti 2032 |

18.111,47 milioni di USD |

NEC Corporation, Everlight Electronics, Lumex, Asian Electronics, Maxim Integrated, Nichia, Kingbright, LITE-ON, Avago e Broadcom sono tra i principali attori che modellano il mercato dei display a sette segmenti. Il Nord America guida l’industria con circa il 32% di quota, supportato da una forte domanda da parte dei controlli industriali, cruscotti automobilistici e dispositivi di consumo. L’Asia-Pacifico segue da vicino grazie alla sua vasta base di produzione elettronica e all’aumento dell’uso di indicatori LED compatti in elettrodomestici e apparecchiature a basso costo. L’Europa rimane un mercato stabile con un’adozione costante in automazione, dispositivi medici e strumenti di misurazione. La competizione rimane intensa poiché i produttori si concentrano sul miglioramento della luminosità, dell’efficienza energetica e della durata operativa, supportando al contempo la produzione ad alto volume per le catene di approvvigionamento globali.

Approfondimenti di Mercato

- Il mercato dei display a sette segmenti ha raggiunto i 10.700 milioni di USD nel 2024, si prevede che salirà a 18.111,47 milioni di USD entro il 2032, e si espanderà con un CAGR del 6,8%.

- La crescita è guidata dall’aumento della domanda nei pannelli di controllo industriali, elettronica di consumo e cruscotti automobilistici dove gli indicatori numerici supportano una visualizzazione chiara e a basso consumo.

- Le tendenze includono una maggiore adozione di segmenti LED a risparmio energetico, design di moduli compatti e migliorata uniformità della luminosità che supporta dispositivi sottili e portatili.

- La competizione si intensifica poiché i fornitori migliorano la durata del prodotto, la stabilità termica e l’efficienza della produzione di massa affrontando la pressione dei costi dai componenti display a basso margine.

- Il Nord America guida con circa il 26,4% di quota, l’Asia-Pacifico cresce più velocemente grazie alla forte produzione elettronica, e le applicazioni industriali detengono la maggiore quota di segmento a causa dell’uso intensivo in contatori e apparecchiature diagnostiche.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Il catodo comune ha guidato il mercato dei display a sette segmenti nel 2024 con circa il 58% di quota. La forte domanda proveniva dall’elettronica di consumo e dai dispositivi industriali che preferiscono una luminosità stabile e una minore perdita di potenza. I produttori utilizzano design a catodo comune perché funzionano bene con microcontrollori standard e semplificano i layout dei circuiti. Il design supporta anche un ampio uso nei cruscotti automobilistici e nei contatori digitali a basso costo. Il catodo comune è seguito nell’uso su dispositivi compatti, ma la sua quota è rimasta inferiore a causa di maggiori requisiti di driver e compatibilità limitata con alcuni sistemi di controllo.

- Ad esempio, il LED mid-power LM301B EVO di Samsung raggiunge un’efficacia luminosa tipica di 230 lm/W a 5000 K e 0,2 W, supportando progetti di illuminazione generale altamente efficienti (ad esempio, uffici, scuole, magazzini) e di illuminazione per l’orticoltura.

Per Applicazione

Gli orologi digitali hanno dominato il segmento delle applicazioni nel 2024 con una quota di quasi il 34%. L’alta adozione è derivata dall’elettronica di consumo, dai dispositivi domestici e dai timer commerciali che si basano su un output numerico chiaro e una lunga durata operativa. Il segmento è cresciuto con l’espansione dei prodotti per la casa intelligente e la domanda di moduli display a basso costo è rimasta forte. Calcolatrici e orologi da polso hanno continuato una produzione stabile, mentre tachimetri e contachilometri per veicoli a motore hanno guadagnato un uso costante nei cluster di strumenti di base. Altri usi, inclusi gli indicatori di frequenza radio, hanno supportato la domanda di nicchia in strumenti di comunicazione e misurazione.

- Ad esempio, Casio ha riportato vendite di unità di orologi G-SHOCK di circa 1,6 milioni in un solo trimestre, riflettendo l’uso su larga scala di semplici display digitali numerici in orologi e sveglie.

Principali Fattori di Crescita

Aumento della domanda nell’elettronica di consumo e industriale

L’uso crescente di display a sette segmenti in orologi, contatori e dispositivi elettronici di base guida un’adozione costante. Molti produttori preferiscono questo tipo di display perché offre un basso costo, una semplice integrazione e una lunga durata operativa. I sistemi industriali come i misuratori a pannello e i contatori si affidano anche a display numerici durevoli che funzionano bene in ambienti difficili. L’espansione nei dispositivi a basso consumo e la domanda stabile da parte degli strumenti educativi supportano ulteriormente la crescita del mercato.

- Ad esempio, Raspberry Pi ha venduto più di 68 milioni di computer a scheda singola (SBC e moduli di calcolo) in tutto il mondo a partire da marzo 2025.

Espansione dei cluster di strumenti automobilistici

Le applicazioni automobilistiche sostengono una forte domanda grazie all’ampio uso in contachilometri, tachimetri e indicatori di avviso. I display a sette segmenti offrono una visibilità chiara, una risposta rapida e prestazioni affidabili a temperature variabili. Il loro basso tasso di guasto li rende adatti per letture essenziali dei veicoli. La crescita nei veicoli a due ruote e nei veicoli economici, che dipendono ancora da moduli di cruscotto più semplici, rafforza l’uso a lungo termine e guida volumi di produzione costanti.

- Ad esempio, la domanda globale annuale totale di motociclette è di circa 49,4 milioni di unità, con la produzione in India che supera da sola i 21 milioni di unità e la Cina intorno ai 17 milioni di unità annualmente.

Crescita dei sistemi embedded a basso costo

I display a sette segmenti rimangono popolari nelle schede embedded a basso consumo e nelle piattaforme di formazione utilizzate nell’educazione, nell’elettronica per hobby e nei piccoli strumenti industriali. Gli sviluppatori scelgono questi display perché supportano un’interfaccia facile e richiedono uno sforzo minimo di programmazione. L’adozione in espansione dei microcontrollori aumenta la necessità di moduli di output numerico semplici. L’ampia disponibilità nelle catene di approvvigionamento globali mantiene i prezzi stabili e incoraggia la scala tra i produttori di dispositivi piccoli e medi.

Tendenze e Opportunità Chiave

Spostamento verso moduli display a risparmio energetico

I produttori investono in display con un minore consumo energetico per servire dispositivi alimentati a batteria e strumenti portatili. Le unità a sette segmenti basate su LED migliorano l’efficienza mantenendo la luminosità e una lunga durata. La tendenza supporta un maggiore uso in misuratori portatili, timer compatti e gadget di consumo. Le linee di prodotti focalizzate sull’energia aiutano anche le aziende a raggiungere obiettivi normativi e di sostenibilità, creando nuove opportunità di aggiornamento in diversi settori.

- Ad esempio, la famiglia di LED DURIS E 2835 di ams OSRAM è documentata per raggiungere un’efficacia luminosa tipica di circa 225 lm/W (CRI 80 a 4000 K) con una potenza di ingresso di 0,5 W in applicazioni di illuminazione generale ad alte prestazioni come downlight e apparecchi lineari.

Adozione crescente in dispositivi intelligenti e connessi

La crescita di apparecchiature IoT semplici apre nuove strade per i display a sette segmenti come indicatori numerici per sensori, unità di alimentazione e pannelli di controllo. Molti dispositivi intelligenti a basso costo richiedono output di facile lettura piuttosto che schermi complessi. Questo cambiamento incoraggia i produttori a integrare display compatti che bilanciano chiarezza e convenienza. L’uso crescente nei sistemi domestici, piccoli elettrodomestici e nodi IoT industriali espande la portata del mercato.

- Ad esempio, uno studio della società di analisi Berg Insight stimava che la base installata di dispositivi di automazione degli edifici connessi avrebbe raggiunto 483 milioni di unità in tutto il mondo entro il 2022, riflettendo la rapida crescita dell’integrazione IoT negli edifici commerciali.

Opportunità nei mercati emergenti sensibili ai costi

Le regioni in via di sviluppo continuano a preferire i display a sette segmenti per la loro convenienza, facilità di riparazione e fornitura stabile. La domanda aumenta nei prodotti educativi, nei misuratori a basso costo e nell’elettronica domestica che favoriscono un output numerico semplice. La crescita della produzione locale e l’aumento della produzione elettronica su piccola scala creano ulteriori opportunità. Questi mercati offrono un forte potenziale di volume per i fornitori focalizzati su moduli di visualizzazione durevoli e a basso costo.

Principali Sfide

Concorrenza da tecnologie di visualizzazione avanzate

L’uso più ampio di moduli LCD e OLED riduce la domanda a lungo termine nei dispositivi premium. Queste tecnologie offrono output multicolore, maggiore dettaglio e layout flessibili, che attraggono molti produttori. Man mano che i dispositivi ricchi di funzionalità si espandono, i display a sette segmenti affrontano ruoli limitati al di fuori delle applicazioni numeriche di base. Il cambiamento spinge i fornitori a concentrarsi sulla leadership dei costi o su usi industriali di nicchia.

Funzionalità limitata rispetto alle interfacce moderne

I display a sette segmenti presentano solo dati numerici, limitando l’adozione in dispositivi che richiedono icone, testo o visuali complesse. La preferenza dei consumatori per interfacce più ricche influenza mercati come i dispositivi indossabili e i gadget domestici avanzati. Gli sviluppatori possono preferire display grafici compatti che forniscono informazioni più ampie nello stesso spazio. Questo vincolo rallenta la crescita nelle categorie di prodotti guidate dall’innovazione e restringe la portata delle applicazioni future.

Analisi Regionale

Nord America

Il Nord America deteneva circa il 32% della quota del mercato dei display a sette segmenti nel 2024, supportato da una forte domanda da elettronica di consumo, misuratori industriali e cluster automobilistici. Molti produttori di dispositivi negli Stati Uniti e in Canada si affidano a display numerici stabili per timer, contatori e sistemi embedded a basso costo. La crescita è continuata man mano che gli impianti di produzione hanno aggiornato i pannelli di controllo e l’elettronica domestica ha mantenuto vendite stabili. L’adozione in kit educativi e apparecchiature di test ha anche contribuito a sostenere la domanda regionale. Catene di approvvigionamento stabili e uso continuo in dispositivi digitali di base hanno mantenuto la regione influente nell’attività complessiva del mercato.

Europa

L’Europa ha rappresentato quasi il 27% della quota nel 2024, sostenuta da una forte attività di automazione industriale e dall’ampio utilizzo nei pannelli strumenti automobilistici. I produttori in Germania, Francia, Italia e Regno Unito hanno integrato moduli a sette segmenti in contatori, apparecchiature di sicurezza e sistemi di controllo compatti. La domanda è rimasta stabile poiché le ristrutturazioni industriali e la produzione di piccoli elettrodomestici sono rimaste attive. L’uso in orologi da consumo, forni e dispositivi domestici di base ha anche sostenuto le spedizioni. L’attenzione normativa sui componenti a risparmio energetico ha incoraggiato l’adozione di segmenti LED migliorati, rafforzando il contributo costante della regione ai volumi di mercato globali.

Asia Pacifico

L’Asia Pacifico ha guidato il mercato con circa il 34% della quota nel 2024, trainata dalla produzione su larga scala di elettronica in Cina, Giappone, Corea del Sud e India. Alti volumi di produzione in calcolatrici, orologi, elettrodomestici a basso costo e kit didattici hanno rafforzato il dominio regionale. I produttori di apparecchiature automobilistiche e industriali hanno anche utilizzato display a sette segmenti in cruscotti e contatori a pannello. L’espansione della produzione di dispositivi IoT ha creato nuova domanda per indicatori numerici semplici. Costi di produzione più bassi e ampie reti di fornitori hanno sostenuto le alte esportazioni, mantenendo l’Asia Pacifico come il contributore più significativo al mercato globale dei display a sette segmenti.

America Latina

L’America Latina ha rappresentato quasi il 4% della quota nel 2024, e la domanda è cresciuta da elettronica domestica, cruscotti automobilistici e strumenti industriali di base. I mercati in Brasile, Messico e Argentina hanno utilizzato display a sette segmenti in timer, elettrodomestici a basso costo e contatori a pannello. La crescita è venuta anche dai kit educativi e dai prodotti elettronici di base. La catena di fornitura elettronica della regione continua ad espandersi lentamente, creando spazio per moduli display convenienti. Sebbene la concorrenza da alternative importate rimanga forte, l’adozione costante in applicazioni consumer e industriali supporta la presenza moderata ma stabile della regione nel mercato globale.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno detenuto circa il 3% della quota nel 2024, supportati principalmente da applicazioni industriali, strumentazione di base ed elettronica domestica accessibile. La domanda nei paesi del GCC è venuta da pannelli di controllo, timer e contatori utilizzati in progetti di costruzione ed energia. L’adozione regionale più ampia è cresciuta in elettrodomestici a basso costo ed elettronica educativa. La produzione locale limitata ha mantenuto alta la dipendenza da componenti importati, tuttavia le esigenze stabili in contatori di utilità e contatori digitali hanno mantenuto un uso costante. Si prevede una crescita lenta ma costante man mano che i mercati delle infrastrutture e dell’elettronica di consumo si espandono nelle principali economie in via di sviluppo.

Segmentazioni di Mercato:

Per Tipo

Per Applicazione

- Orologi digitali

- Calcolatrici

- Orologi da polso

- Tachimetri

- Contachilometri di veicoli a motore

- Altri (indicatori di frequenza radio, ecc.)

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

NEC Corporation, Everlight Electronics Co. Ltd., Lumex Inc., Asian Electronics, Maxim Integrated Products Inc., Nichia Corporation, Kingbright Electronic Co. Ltd., LITE-ON Technology Corporation, Avago Technologies e Broadcom Inc. guidano la competizione nel mercato dei display a sette segmenti. Il panorama mostra un’innovazione costante mentre i fornitori migliorano luminosità, durata e risparmio energetico per soddisfare le nuove esigenze di design. Molti produttori ora si concentrano su moduli compatti che supportano dispositivi sottili e layout più stretti. Le aziende migliorano anche l’uniformità del colore e gli angoli di visione per supportare metri industriali, elettrodomestici e pannelli di controllo. La forte domanda di elettronica di consumo e attrezzature automobilistiche guida un uso più ampio di segmenti LED robusti con una vita utile più lunga. La maggior parte dei concorrenti investe in un migliore packaging e controllo termico per aumentare la stabilità in ambienti difficili. Le reti di distribuzione globale aiutano a raggiungere acquirenti diversi, mentre gli aggiornamenti continui dei prodotti supportano la flessibilità di design per gli ingegneri. Il campo competitivo rimane attivo mentre le aziende spingono per display digitali affidabili, a basso costo ed efficienti dal punto di vista energetico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel 2025, Nichia Corporation ha lanciato aggiunte alla sua linea di LED micro-pixelati PLS (Pixelated Light Solution), inclusi i µPLS Mini e DominoPLS.

- Nel 2025, Asian Electronics continua ad espandere il suo portafoglio di LED a sette segmenti del marchio GALAXY, inclusi moduli multi-cifra da 0,56 pollici per strumenti, elettrodomestici e pannelli industriali, con design a basso consumo conformi alla RoHS.

- Nel 2024, la serie HDSP a sette segmenti di Avago (ora Broadcom) ha ricevuto documentazione di design aggiornata da Broadcom per display LED AlInGaP da 14,2 mm (0,56 pollici), rafforzando la linea di display numerici Avago nei pannelli ad alta visibilità.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda aumenterà nei settori dell’elettronica di consumo a basso costo e dei dispositivi digitali di base.

- I cluster automobilistici continueranno a utilizzare display numerici per letture essenziali.

- I misuratori industriali e i pannelli di controllo manterranno un’adozione costante a lungo termine.

- I segmenti LED a risparmio energetico guadagneranno una preferenza più ampia tra i produttori.

- I mercati emergenti guideranno una forte crescita del volume attraverso una produzione orientata ai costi.

- I dispositivi IoT utilizzeranno più indicatori numerici semplici per una rapida visibilità dei dati.

- Gli strumenti educativi e i kit di apprendimento espanderanno l’uso negli ambienti di formazione.

- I fornitori si concentreranno sulla durata e sulla vita operativa più lunga per rimanere competitivi.

- La concorrenza da display avanzati spingerà le aziende verso applicazioni di nicchia.

- Gli aggiornamenti dei prodotti enfatizzeranno un minore consumo energetico e un design modulare compatto.