Panoramica del Mercato

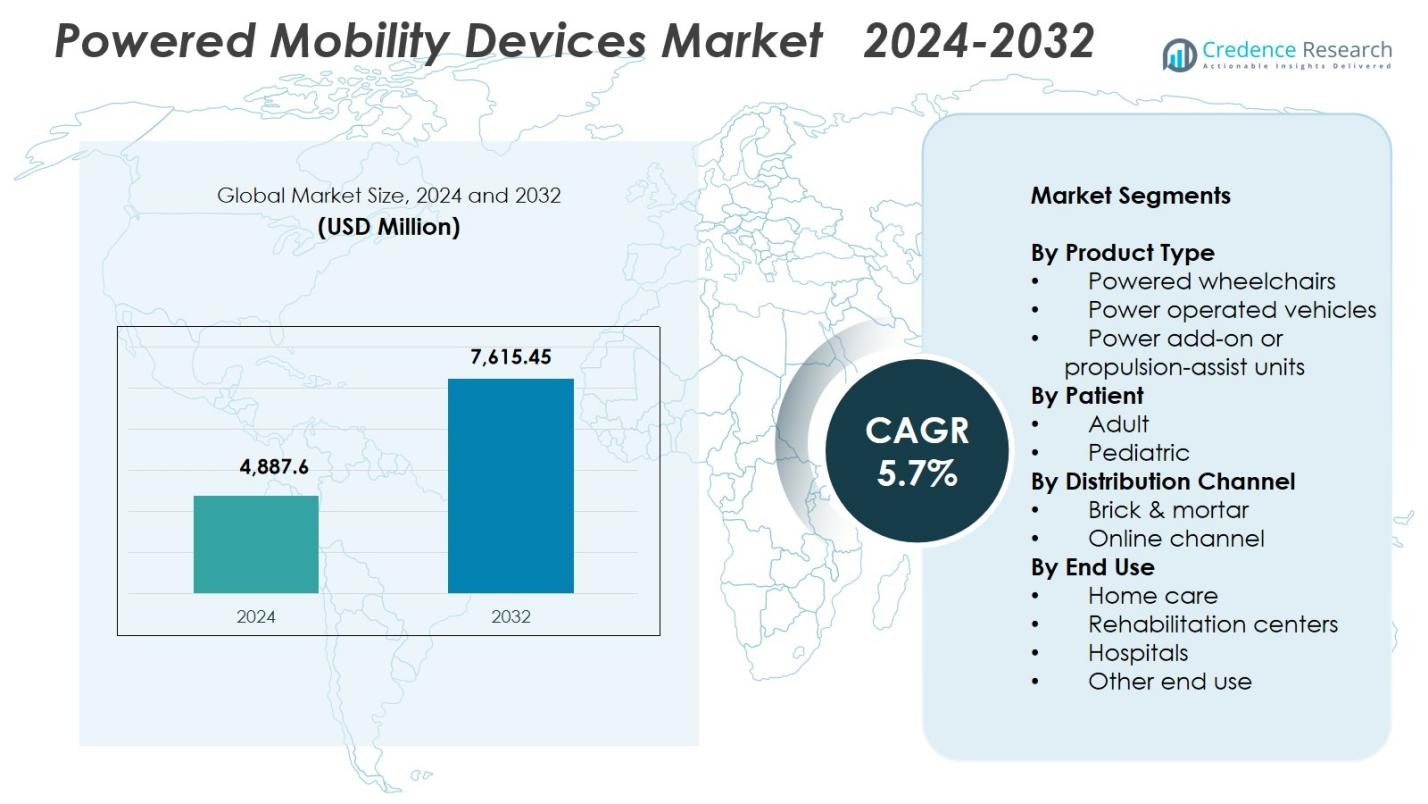

Il mercato dei dispositivi di mobilità motorizzata è stato valutato a 4.887,6 milioni di USD nel 2024 e si prevede che raggiungerà i 7.615,45 milioni di USD entro il 2032, con un CAGR del 5,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi di Mobilità Motorizzata 2024 |

4.887,6 milioni di USD |

| Mercato dei Dispositivi di Mobilità Motorizzata, CAGR |

5,7% |

| Dimensione del Mercato dei Dispositivi di Mobilità Motorizzata 2032 |

7.615,45 milioni di USD |

Il mercato dei dispositivi di mobilità motorizzata vede una forte partecipazione da parte di produttori leader come GOLDEN, Frido, LEVO, Airwheel, Merits, Hoveround Mobility Solutions, Drive DeVilbiss Healthcare, Invacare, Karman e Decon, tutti focalizzati sul miglioramento dell’ergonomia dei dispositivi, dei sistemi di controllo intelligenti e delle prestazioni di mobilità premium. Queste aziende rafforzano la loro presenza attraverso portafogli di prodotti ampliati e carrozzine motorizzate e unità di mobilità tecnologicamente avanzate progettate per l’uso domiciliare e clinico. A livello regionale, il Nord America guida il mercato con una quota del 41,8%, supportato da un’alta adozione di ausili per la mobilità e una forte infrastruttura sanitaria, mentre Europa e Asia-Pacifico seguono come contributori significativi trainati da programmi di supporto per disabili in crescita e popolazioni anziane in aumento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei dispositivi di mobilità motorizzata ha registrato 4.887,6 milioni di USD nel 2024 e crescerà a un CAGR del 5,7% fino al 2032.

- L’aumento della prevalenza di disturbi della mobilità e una popolazione geriatrica in crescita accelerano la domanda, con le carrozzine motorizzate che detengono una quota del 52,4% come segmento di prodotto dominante.

- Le tendenze della mobilità intelligente come la navigazione assistita dall’IA, la diagnostica remota e i design ergonomici personalizzabili continuano a rimodellare l’innovazione del prodotto e ad ampliare l’adozione in ambienti di assistenza domiciliare e riabilitazione.

- Attori chiave tra cui GOLDEN, Frido, LEVO, Airwheel, Merits, Hoveround Mobility Solutions, Drive DeVilbiss Healthcare, Invacare, Karman e Decon rafforzano il mercato attraverso aggiornamenti tecnologici e un’espansione più ampia dei canali.

- Il Nord America guida con una quota del 41,8%, seguito dall’Europa al 29,6% e dall’Asia-Pacifico al 20,7%, mentre i canali fisici dominano la distribuzione con una quota del 67,3% a causa della forte preferenza dei pazienti per la valutazione in persona e i servizi di adattamento professionale.

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Il mercato dei dispositivi di mobilità motorizzata per tipo di prodotto è guidato dalle carrozzine motorizzate, che detengono una quota del 52,4% nel 2024, trainate dall’aumento dell’adozione tra individui con disabilità motorie permanenti e dalla crescente domanda di manovrabilità avanzata in ambienti interni ed esterni. I produttori integrano sempre più la navigazione guidata dall’IA, miglioramenti del joystick, batterie al litio a lunga durata e sistemi di seduta personalizzabili, rafforzando la preferenza per le carrozzine motorizzate rispetto ai veicoli a propulsione motorizzata e alle unità di assistenza alla propulsione. I veicoli a propulsione motorizzata hanno catturato una quota del 34,7%, supportati dagli utenti anziani in cerca di stabilità, mentre le unità di assistenza alla propulsione hanno detenuto una quota del 12,9%, trainate da esigenze di mobilità ibride.

- Ad esempio, Mobilis Drive Assist equipaggia le sedie a rotelle motorizzate con un sensore co-pilota AI attaccato alla base del joystick, analizzando in tempo reale gli oggetti entro 2 metri di distanza per assistenza alla guida ed evitare collisioni mentre gli utenti dirigono tramite il joystick.

Per Paziente

Il mercato dei dispositivi di mobilità motorizzata per segmento di pazienti è dominato dagli utenti adulti, rappresentando il 78,6% della quota nel 2024, guidato dall’alta prevalenza di disturbi della mobilità legati all’età, dall’aumento dell’incidenza di disabilità e dalle crescenti esigenze di riabilitazione nei contesti di assistenza a lungo termine. Gli adulti scelgono sempre più spesso sedie a rotelle motorizzate e POV per le caratteristiche di comfort migliorate, le tecnologie di sicurezza avanzate e la copertura di rimborso più ampia in molte regioni. Il segmento pediatrico, che rappresenta il 21,4% della quota, cresce con l’espansione dell’adozione clinica per i bambini con disturbi neuromuscolari e condizioni congenite, supportato da telai leggeri, sedili personalizzabili e sistemi di controllo ergonomici progettati per utenti più giovani.

- Ad esempio, la sedia a rotelle motorizzata Jazzy Air 2 di Pride Mobility si eleva fino a 12 pollici in 11 secondi per un accesso più facile ai banconi e un’interazione a livello degli occhi migliorata, offrendo al contempo un’altezza del sedile più bassa per l’uso al tavolo.

Per Canale di Distribuzione

Il mercato dei dispositivi di mobilità motorizzata per canale di distribuzione è guidato dai punti vendita fisici, che detengono il 67,3% della quota nel 2024, grazie alla preferenza dei consumatori per le prove di prodotto in persona, le valutazioni cliniche e i servizi di adattamento professionale. Ospedali, cliniche di mobilità e rivenditori specializzati offrono consulenze personalizzate e manutenzione post-vendita, rafforzando il dominio del canale fisico. Il canale online, con il 32,7% della quota, si espande rapidamente poiché le piattaforme di acquisto digitali, le dimostrazioni virtuali dei prodotti e le opzioni di consegna a domicilio migliorano la convenienza. L’adozione dell’e-commerce è ulteriormente supportata da una disponibilità più ampia di prodotti, prezzi trasparenti e crescente fiducia dei consumatori nelle decisioni a distanza per soluzioni di mobilità.

Principali Fattori di Crescita

Aumento della Prevalenza dei Disturbi della Mobilità

L’aumento dell’incidenza di condizioni che compromettono la mobilità come l’artrite, le lesioni del midollo spinale, la sclerosi multipla e i disturbi muscoloscheletrici legati all’età guida significativamente la domanda di dispositivi di mobilità motorizzata. Con l’aumento dei tassi di disabilità a livello globale, i sistemi sanitari danno priorità al supporto alla mobilità accessibile per migliorare l’indipendenza e la qualità della vita dei pazienti. I progressi nelle pratiche di riabilitazione clinica e l’adozione più ampia di sedie a rotelle motorizzate negli ospedali e nelle strutture di assistenza a lungo termine accelerano ulteriormente l’espansione del mercato. La crescente popolazione geriatrica gioca un ruolo importante nel rafforzare la domanda a lungo termine per queste soluzioni di mobilità.

- Ad esempio, Sunrise Medical ha introdotto il QUICKIE Q50 R Carbon nel marzo 2024, una sedia a rotelle elettrica pieghevole che pesa 32 libbre con una capacità utente di 300 libbre e un’autonomia fino a 15 miglia con batterie doppie.

Espansione della Popolazione Geriatrica

L’invecchiamento rapido a livello globale rimane un importante catalizzatore per l’adozione di dispositivi di mobilità elettrica, in particolare nelle regioni con aspettativa di vita in aumento e una crescente quota di anziani che necessitano di assistenza per il movimento. Gli adulti più anziani sperimentano tassi più elevati di perdita di mobilità, il che porta a un maggiore utilizzo di sedie a rotelle elettriche, POV e unità di assistenza alla propulsione. I governi e i fornitori di assistenza sanitaria privata espandono i programmi di assistenza agli anziani, i servizi di assistenza domiciliare e la copertura assicurativa per supportare l’indipendenza nella mobilità. Miglioramenti nell’ergonomia dei dispositivi, telai leggeri e controlli personalizzabili migliorano la sicurezza e l’usabilità per gli anziani, rafforzando la crescita sostenuta del mercato.

- Ad esempio, la sedia a rotelle elettrica Jazzy Elite HD di Pride Mobility offre trazione anteriore con ruote motrici da 14 pollici per una migliore salita in salita e curve strette in ambienti interni, aiutando la libertà all’aperto degli anziani.

Avanzamenti Tecnologici nelle Soluzioni di Mobilità

L’innovazione continua nella tecnologia della mobilità stimola significativamente la crescita del mercato poiché i produttori integrano la navigazione basata su AI, sistemi di controllo joystick migliorati, pacchi batteria al litio di lunga durata e ergonomia avanzata dei sedili. Questi miglioramenti migliorano il comfort dell’utente, la manovrabilità e l’efficienza del dispositivo in ambienti interni ed esterni. Le funzionalità di connettività intelligente, i sistemi di inclinazione e reclinazione e le interfacce utente personalizzabili ampliano l’adozione in contesti clinici e di assistenza domiciliare. I miglioramenti tecnologici supportano anche i risultati della riabilitazione, consentendo agli utenti con gravi disabilità di raggiungere una maggiore indipendenza, rafforzando così l’accettazione del mercato e l’utilizzo a lungo termine dei dispositivi.

Tendenze e Opportunità Chiave

Integrazione di Funzionalità di Mobilità Intelligente e Connessa

Una tendenza leader nel mercato dei dispositivi di mobilità elettrica è la rapida integrazione delle tecnologie di mobilità intelligente, tra cui il monitoraggio abilitato per IoT, la diagnostica remota, la navigazione GPS e i controlli di guida adattivi. Queste capacità migliorano la sicurezza, ottimizzano le prestazioni della batteria e consentono il tracciamento in tempo reale per i caregiver e i fornitori di assistenza sanitaria. I produttori adottano sempre più sistemi di rilevamento ostacoli basati su sensori e sistemi di navigazione guidati da AI, ampliando le opportunità per offerte di dispositivi premium. Il passaggio verso soluzioni di mobilità connessa supporta piani di riabilitazione personalizzati e apre nuove strade per servizi di supporto remoto basati su abbonamento.

- Ad esempio, Sunrise Medical integra moduli Bluetooth nelle sue sedie a rotelle elettriche, come quelle con elettronica R-Net, consentendo la connessione a smartphone per il controllo ambientale basato su IoT e l’app Switch-It Remote Seating, che traccia gli angoli di seduta per prevenire piaghe da decubito tramite avvisi acustici e visivi.

Crescente Domanda di Design Personalizzabili ed Ergonomici

La crescente preferenza dei consumatori per soluzioni di mobilità personalizzate crea forti opportunità per i produttori che offrono dispositivi elettrici modulari, ergonomicamente migliorati e altamente personalizzabili. Gli utenti richiedono sempre più sistemi di seduta regolabili, telai compatti e interfacce di controllo adattive su misura per disabilità specifiche e esigenze di stile di vita. I progressi nei materiali leggeri, nei design pieghevoli e nei telai ibridi per interni ed esterni ampliano l’usabilità in ambienti diversi. Gli specialisti della riabilitazione e i fornitori di assistenza sanitaria enfatizzano anche la personalizzazione dei dispositivi per migliorare la postura, la sicurezza e i risultati clinici a lungo termine, posizionando l’innovazione ergonomica come una grande opportunità di crescita.

- Ad esempio, la sedia a rotelle elettrica AVIVA FX di Invacare sfrutta una base compatta e interfacce di controllo personalizzabili, permettendo agli utenti di selezionare stili di joystick e programmare risposte di controllo per condizioni cliniche specifiche.

Principali Sfide

Alto Costo dei Dispositivi di Mobilità Avanzati

L’alto costo dei dispositivi di mobilità elettrica rimane un ostacolo chiave all’adozione diffusa, in particolare nelle regioni a basso e medio reddito. Le sedie a rotelle elettriche premium e i POV dotati di sistemi di controllo avanzati, funzionalità intelligenti e componenti durevoli spesso superano le soglie di accessibilità economica per i singoli pazienti. La copertura limitata dei rimborsi in diversi mercati limita ulteriormente l’accesso. I produttori affrontano la sfida di bilanciare i progressi tecnologici con l’efficienza dei costi, mentre i fornitori di assistenza sanitaria lottano per ampliare l’adozione tra i gruppi economicamente svantaggiati, rallentando la penetrazione complessiva del mercato.

Infrastrutture Limitate e Barriere di Accessibilità

L’inadeguatezza delle infrastrutture, come spazi pubblici mal progettati, trasporti limitati adatti alle sedie a rotelle e barriere all’interno di edifici residenziali e commerciali, continua a ostacolare l’uso efficace dei dispositivi di mobilità elettrica. Molte regioni mancano di regolamenti standardizzati sull’accessibilità, limitando l’indipendenza della mobilità nonostante la disponibilità dei dispositivi. Queste limitazioni riducono la fiducia degli utenti e limitano i benefici funzionali dei dispositivi elettrici, specialmente nelle regioni in via di sviluppo. Il supporto di manutenzione insufficiente, le reti di servizio limitate e i canali di distribuzione disomogenei aggravano ulteriormente le sfide, rendendo il miglioramento dell’accessibilità critico per un’adozione più ampia del mercato.

Analisi Regionale

Nord America

Il Nord America guida il mercato dei dispositivi di mobilità elettrica con una quota del 41,8% nel 2024, supportato da infrastrutture sanitarie avanzate, solidi quadri di rimborso e alta adozione di sedie a rotelle elettriche tra le popolazioni anziane. Gli Stati Uniti rappresentano la maggiore domanda, guidata dall’aumento della prevalenza dei disturbi della mobilità, dalla forte capacità di acquisto e dalle continue innovazioni di prodotto da parte dei produttori regionali. L’aumento dell’utilizzo dell’assistenza domiciliare e l’adozione di ausili per la mobilità elettronica rafforzano la crescita. Il Canada contribuisce a un’espansione costante grazie a programmi di finanziamento pubblico di supporto, alla crescente demografia geriatrica e all’integrazione crescente delle tecnologie di mobilità intelligente nei centri di riabilitazione e nelle strutture di assistenza a lungo termine.

Europa

L’Europa detiene una quota del 29,6% nel 2024, guidata dall’espansione dei programmi di tecnologia assistiva, dall’enfasi normativa sui diritti di mobilità dei pazienti e dall’uso crescente di sedie a rotelle elettriche nei contesti di riabilitazione e assistenza geriatrica. Germania, Regno Unito e Francia rappresentano i principali mercati con un’alta penetrazione degli ausili per la mobilità, supportati da una copertura assicurativa strutturata e da schemi nazionali di supporto alla disabilità. Le innovazioni nelle unità leggere assistite elettricamente e nelle sedie a rotelle ibride per interni ed esterni accelerano l’adozione. L’aumento del carico delle malattie croniche, la domanda di attrezzature per la mobilità ergonomica e la presenza di produttori leader contribuiscono alla continua espansione del mercato in tutta l’Europa occidentale e settentrionale.

Asia-Pacifico

L’Asia-Pacifico rappresenta il 20,7% della quota nel 2024, alimentata da una popolazione che invecchia rapidamente, dall’espansione dell’accesso sanitario e dalla crescente domanda di soluzioni di mobilità a prezzi accessibili in Cina, Giappone, India e Corea del Sud. I programmi di supporto alla disabilità sostenuti dal governo e l’urbanizzazione crescente rafforzano l’adozione di sedie a rotelle motorizzate e veicoli a propulsione elettrica. La crescita della produzione locale e la disponibilità di dispositivi a basso costo ampliano l’accessibilità per gli utenti a reddito medio. Il Giappone guida le soluzioni tecnologicamente avanzate, mentre la Cina vede una crescente produzione domestica. L’infrastruttura di riabilitazione in crescita e i canali di vendita digitali accelerano ulteriormente la penetrazione del mercato nelle economie emergenti.

America Latina

L’America Latina cattura il 5,3% della quota nel 2024, con una crescita supportata dall’aumento dell’incidenza di condizioni che limitano la mobilità e dall’espansione dei servizi di riabilitazione in Brasile, Messico, Cile e Argentina. L’adozione aumenta mentre i governi migliorano i programmi di inclusione per la disabilità e investono in tecnologie assistive per la mobilità. Il Brasile guida la domanda regionale grazie a grandi popolazioni di pazienti e all’espansione dell’assistenza sanitaria privata. La disponibilità di sedie a rotelle motorizzate e POV importati supporta un accesso più ampio, mentre la crescente penetrazione dell’e-commerce migliora la portata dei prodotti. La ripresa economica e l’aumento del turismo medico rafforzano le opportunità per i produttori internazionali.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene il 2,6% della quota nel 2024, guidata da crescenti investimenti nella modernizzazione sanitaria, dalla crescente domanda di dispositivi assistivi nei centri urbani e dall’aumento delle iniziative di sensibilizzazione sulla disabilità. I paesi del Golfo come l’Arabia Saudita e gli Emirati Arabi Uniti guidano l’adozione grazie a una forte spesa sanitaria e a programmi di supporto alla mobilità sostenuti dal governo. L’Africa mostra una crescita graduale man mano che l’infrastruttura di riabilitazione migliora e le ONG espandono i programmi di assistenza alla mobilità. La disponibilità guidata dalle importazioni, gli aggiornamenti tecnologici negli ospedali e l’accento crescente sulle soluzioni di mobilità incentrate sul paziente contribuiscono a un’espansione del mercato costante ma in via di sviluppo in tutta la regione.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Sedie a rotelle motorizzate

- Veicoli a propulsione elettrica

- Unità di potenziamento o assistenza alla propulsione

Per Paziente

Per Canale di Distribuzione

Per Uso Finale

- Assistenza domiciliare

- Centri di riabilitazione

- Ospedali

- Altri usi finali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei dispositivi di mobilità motorizzata include attori chiave come GOLDEN, Frido, LEVO, Airwheel, Merits, Hoveround Mobility Solutions, Drive DeVilbiss Healthcare, Invacare, Karman e Decon. Il mercato presenta una forte attività guidata dall’innovazione poiché i produttori si concentrano sull’espansione dei portafogli di prodotti, migliorando l’ergonomia dei dispositivi e integrando tecnologie di mobilità intelligenti per soddisfare le esigenze in evoluzione dei pazienti. Le aziende enfatizzano materiali leggeri, navigazione assistita dall’IA, sistemi di batterie a lunga durata e configurazioni di sedili personalizzabili per rafforzare le applicazioni cliniche e domiciliari. Collaborazioni strategiche con fornitori di servizi sanitari, centri di riabilitazione e reti assicurative supportano una penetrazione più ampia del mercato. I produttori investono anche pesantemente in R&S per introdurre soluzioni di mobilità compatte, pieghevoli e ibride per interni ed esterni. Crescenti canali di vendita online e partnership di distribuzione regionale consentono alle aziende di ampliare la portata dei clienti. Inoltre, i produttori adottano sempre più design centrati sul paziente e modelli di produzione a costi contenuti per affrontare le sfide di accessibilità e soddisfare la crescente domanda globale di assistenza alla mobilità motorizzata.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- GOLDEN

- Frido

- LEVO

- Airwheel

- merits

- Hoveround Mobility Solutions

- drive DeVilbiss Healthcare

- INVACARE

- KARMAN

- decon

Sviluppi Recenti

- A luglio 2025 Sunrise Medical ha acquisito lo specialista in neuro-riabilitazione Made for Movement (MfM), rafforzando le sue offerte di mobilità motorizzata e dispositivi terapeutici.

- A dicembre 2025 ALIMCO ha lanciato un nuovo scooter elettrico a tre ruote e un dispositivo motorizzato “clip-on” che trasforma le sedie a rotelle manuali in ausili per la mobilità a batteria, segnando un cambiamento verso la mobilità assistiva accessibile in India.

- A maggio 2025 Sunrise Medical ha lanciato l’unità power-add-on Empulse® M90 per convertire le sedie a rotelle manuali in dispositivi di mobilità motorizzati, migliorando l’accessibilità per gli utenti di sedie a rotelle esistenti.

- A aprile 2024 Golden ha lanciato la GP303 Golden Ally™, una sedia a rotelle motorizzata pieghevole e leggera, espandendo la sua linea di prodotti per la mobilità e migliorando la portabilità per gli utenti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Paziente, Canale di Distribuzione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà un’adozione costante poiché le popolazioni invecchianti guidano la domanda a lungo termine per soluzioni di mobilità motorizzata.

- I progressi tecnologici rafforzeranno le capacità dei prodotti, con la navigazione guidata dall’IA e la connettività intelligente che diventeranno caratteristiche standard.

- I produttori espanderanno le opzioni di personalizzazione, consentendo agli utenti di personalizzare i controlli, la seduta e le configurazioni di mobilità in modo più efficace.

- I materiali leggeri e i design compatti e pieghevoli guadagneranno terreno, migliorando la portabilità e la comodità per l’utente.

- I quadri di rimborso sanitario evolveranno, supportando un accesso più ampio ai dispositivi di mobilità avanzati in diverse regioni.

- I canali di distribuzione online si espanderanno rapidamente poiché le dimostrazioni virtuali e le opzioni di acquisto remoto aumentano la fiducia dei consumatori.

- L’integrazione della diagnostica remota e del supporto alla tele-riabilitazione migliorerà il monitoraggio delle prestazioni dei dispositivi e i risultati per i pazienti.

- I mercati emergenti mostreranno un’adozione più forte poiché la produzione locale migliora l’accessibilità economica e l’accessibilità.

- Le partnership tra aziende di dispositivi per la mobilità e fornitori di servizi sanitari accelereranno l’innovazione dei prodotti e l’accettazione clinica.

- Le iniziative di design focalizzate sulla sostenibilità influenzeranno la selezione dei materiali, i sistemi di batterie e i processi di produzione in tutto il settore.