Panoramica del Mercato dei Dispositivi per Artroscopia:

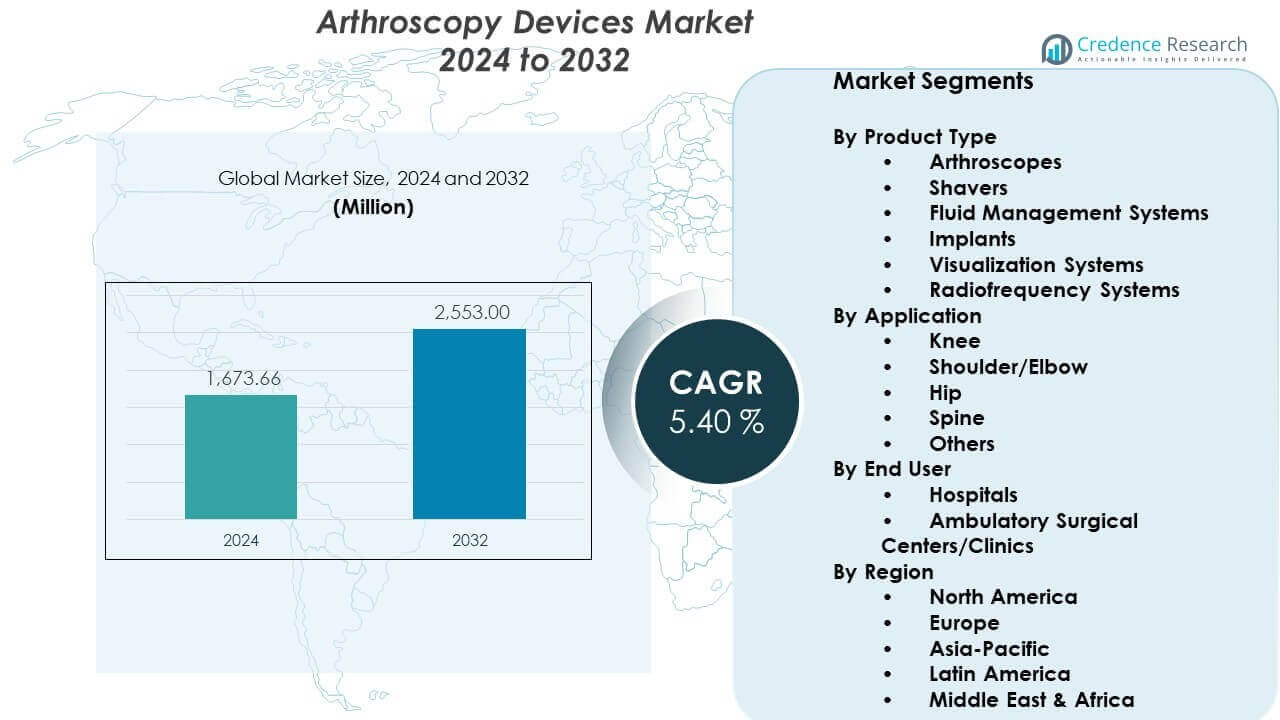

Il mercato dei dispositivi per artroscopia è previsto crescere da 1673,66 milioni di USD nel 2024 a un valore stimato di 2553 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 5,40% dal 2024 al 2032.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi per Artroscopia 2024 |

1673,66 milioni di USD |

| Mercato dei Dispositivi per Artroscopia, CAGR |

5,40% |

| Dimensione del Mercato dei Dispositivi per Artroscopia 2032 |

2553 milioni di USD |

I fattori trainanti del mercato si concentrano sull’aumento dei casi di infortuni sportivi, osteoartrite e problemi articolari legati a traumi, che spingono i fornitori di assistenza sanitaria ad adottare strumenti artroscopici avanzati. I chirurghi preferiscono metodi minimamente invasivi perché questi sistemi riducono le complicazioni chirurgiche, aumentano la precisione delle procedure e favoriscono una mobilità più rapida del paziente. Le aziende leader espandono i loro portafogli con piattaforme di imaging 4K e 3D, endoscopi flessibili e dispositivi energetici per soddisfare la crescente necessità di efficienza nelle sale operatorie. Anche gli ospedali aggiornano le attrezzature per migliorare l’accuratezza diagnostica e l’affidabilità del trattamento.

Il Nord America guida il mercato globale dei dispositivi per artroscopia grazie a un forte volume di procedure ortopediche, una rete ospedaliera consolidata e una rapida integrazione di sistemi chirurgici avanzati. L’Europa segue, supportata da strutture di rimborso favorevoli e una domanda costante di interventi ortopedici minimamente invasivi. L’Asia Pacifico emerge come la regione in più rapida crescita, trainata da crescenti investimenti sanitari, espansione del turismo medico e crescente consapevolezza sul trattamento precoce delle articolazioni. I paesi dell’America Latina e del Medio Oriente mostrano un’adozione crescente man mano che l’infrastruttura sanitaria si modernizza e l’accesso a cure ortopediche specializzate migliora.

Approfondimenti sul Mercato dei Dispositivi per Artroscopia:

- Il mercato dei dispositivi per artroscopia è previsto crescere da 1673,66 milioni di USD nel 2024 a 2553 milioni di USD entro il 2032, avanzando a un CAGR del 5,40%, trainato dall’aumento delle procedure ortopediche minimamente invasive e dall’adozione costante della tecnologia.

- Il Nord America detiene il 40% del mercato grazie all’alto volume di procedure e alla forte adozione di sistemi chirurgici avanzati; l’Europa rappresenta il 30% sostenuta da reti ortopediche consolidate; l’Asia-Pacifico cattura il 20% con rapidi investimenti nella modernizzazione sanitaria.

- L’Asia-Pacifico è la regione in più rapida crescita con una quota del 20%, supportata dall’espansione della capacità ortopedica, dall’incidenza più alta di infortuni sportivi e da un accesso più ampio a sistemi di visualizzazione avanzati.

- Le applicazioni per il ginocchio rappresentano circa il 45% dell’uso totale delle procedure, supportate da alti tassi di infortuni legati allo sport e dalla forte domanda di riparazione e ricostruzione dei legamenti.

- Gli ospedali rappresentano quasi il 70% dell’utilizzo complessivo dei dispositivi grazie a carichi di lavoro più ampi, accesso a imaging avanzato e maggiore adozione di torri di artroscopia integrate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori Trainanti del Mercato dei Dispositivi per Artroscopia:

Aumento dei Volumi delle Procedure e Crescente Domanda di Interventi Articolari Minimamente Invasivi

Il mercato dei dispositivi per artroscopia cresce a causa dell’aumento dei casi di disturbi articolari e dell’uso più ampio di procedure minimamente invasive. I chirurghi preferiscono questi strumenti perché migliorano l’accuratezza e riducono i tempi di recupero. Gli ospedali investono in endoscopi aggiornati per supportare le esigenze ortopediche complesse. I casi di infortuni sportivi spingono a una maggiore adozione nei principali centri di cura. I pazienti più giovani cercano percorsi di recupero più rapidi, il che rafforza la domanda. Ciò incoraggia i produttori a progettare sistemi di visualizzazione integrati. I clinici apprezzano i sistemi che forniscono chiarezza in tempo reale durante la chirurgia. Molti fornitori riportano guadagni costanti nei volumi di artroscopia ogni anno.

- Ad esempio, il sistema NanoScope di Arthrex utilizza una tecnologia a chip-on-tip da 1,9 mm, che ha permesso un passaggio verso l’artroscopia ad ago negli studi medici, consentendo procedure diagnostiche che richiedono meno di 20 minuti ed eliminano la necessità di anestesia generale.

Progressi nelle Piattaforme di Imaging che Migliorano la Precisione Diagnostica e Chirurgica

Le innovazioni nell’imaging ad alta definizione rafforzano il mercato dei dispositivi per artroscopia migliorando la qualità della valutazione articolare. I chirurghi dipendono da immagini più nitide per guidare procedure complesse. I produttori investono in flussi di lavoro 4K che supportano decisioni guidate dalla precisione nelle sale operatorie. Ciò consente ai clinici di rilevare micro-lacerazioni con maggiore accuratezza. Le teste delle telecamere compatte offrono ai chirurghi una migliore manovrabilità durante i casi a ritmo sostenuto. I sistemi di illuminazione integrati offrono una luminosità stabile negli spazi articolari ristretti. Gli ospedali riportano migliori risultati con pacchetti di visualizzazione avanzati. La crescente domanda di chiarezza incoraggia una maggiore adozione nei centri di cura di medie dimensioni.

- Ad esempio, la piattaforma 1688 AIM 4K di Stryker presenta un monitor da 32 pollici con risoluzione 4K e capacità di imaging a fluorescenza, consentendo ai chirurghi di visualizzare il flusso sanguigno e l’anatomia critica in tempo reale con una densità di pixel 4 volte superiore ai sistemi HD standard.

Crescente Preferenza per le Procedure Ortopediche in Day-Care nelle Reti Ospedaliere in Espansione

I centri ortopedici ambulatoriali supportano il mercato dei dispositivi per artroscopia consentendo una programmazione più rapida e riducendo i tempi di degenza dei pazienti. I fornitori di assistenza spostano le procedure in contesti ambulatoriali per migliorare l’efficienza. Ciò supporta un’acquisizione più ampia di dispositivi nei centri chirurgici indipendenti. I chirurghi ottengono flessibilità attraverso vassoi di dispositivi standardizzati e torri portatili. La domanda dei pazienti per degenze più brevi spinge più ospedali ad aggiornare i sistemi. I nuovi design del flusso di lavoro riducono i colli di bottiglia nelle unità ortopediche affollate. L’espansione delle strutture ambulatoriali aumenta i tassi di rotazione dei dispositivi. I sistemi sanitari continuano a integrare suite per artroscopia in nuovi edifici.

Espansione di R&S e Integrazione Tecnologica Che Migliora i Risultati delle Procedure e l’Efficienza Chirurgica

I produttori rafforzano il mercato dei dispositivi per artroscopia attraverso investimenti in strumenti portatili di nuova generazione e sistemi energetici. Gli ingegneri progettano piattaforme che migliorano la gestione dei tessuti e la sicurezza. Ciò stimola un forte interesse per i sistemi multifunzionali che riducono i cambiamenti di strumenti. Nuove impugnature ergonomiche migliorano il comfort del chirurgo durante le procedure lunghe. Gli strumenti elettromeccanici supportano movimenti controllati in delicate regioni articolari. I moduli assistiti da robot entrano nelle pipeline di sviluppo dei principali attori. Soluzioni ibride abbinano funzionalità di imaging e navigazione per un migliore allineamento. Gli ospedali cercano stack integrati che unifichino imaging, insufflazione e registrazione.

Tendenze del Mercato dei Dispositivi per Artroscopia:

Rapido Passaggio Verso Torri Chirurgiche Completamente Integrate con Sistemi di Controllo Unificati

Il mercato dei dispositivi per artroscopia vede una crescente tendenza verso torri integrate che semplificano i flussi di lavoro. Gli ospedali cercano sistemi che combinino imaging, registrazione e controlli di potenza. Ciò riduce l’ingombro nelle sale operatorie strette e migliora l’efficienza del personale. Le torri standardizzate migliorano anche la formazione per i nuovi chirurghi. Le reti acquistano componenti compatibili per semplificare l’approvvigionamento. Molte strutture mirano a unificare le piattaforme per artroscopia, laparoscopia e ORL. Questa tendenza aiuta a ridurre la complessità della manutenzione tra i reparti. I chirurghi riferiscono un miglior coordinamento quando tutti i dispositivi operano sotto un’unica interfaccia.

Adozione Crescente di Linee di Visualizzazione e Strumentazione Usa e Getta nei Centri ad Alto Volume

Le unità chirurgiche ad alto volume espandono l’uso di strumenti per artroscopia usa e getta per migliorare l’assicurazione della sterilità. Molti ospedali passano a endoscopi monouso per limitare i rischi di contaminazione. Ciò riduce i tempi di inattività legati ai ritardi nella riprogettazione. La coerenza delle procedure migliora attraverso set usa e getta standardizzati. I centri che trattano lesioni sportive adottano questi prodotti per un rapido turnover. I produttori rispondono progettando chip di visualizzazione usa e getta di alta qualità. I team di gestione dei costi valutano i risparmi sul ciclo di vita derivanti dalla riduzione delle riparazioni. La domanda cresce nelle regioni con politiche rigorose di controllo delle infezioni.

- Ad esempio, il mi-eye 2 di Trice Medical è un sistema di artroscopia completamente usa e getta e monouso in ambulatorio che fornisce visualizzazione in tempo reale tramite una telecamera e una fonte di luce integrate. Elimina la necessità di riprocessare gli endoscopi riutilizzabili e supporta valutazioni diagnostiche rapide all’interno delle cliniche ortopediche.

Aumento dell’Uso di Piattaforme di Flusso di Lavoro Digitali che Supportano la Cattura dei Dati e la Collaborazione Remota

Le piattaforme digitali guadagnano terreno nel mercato dei dispositivi per artroscopia grazie al crescente interesse per la chirurgia connessa. Gli ospedali implementano soluzioni che catturano dati intraoperatori per la formazione e l’audit. Migliora la comunicazione tra chirurghi e team di supporto. Le funzioni di visualizzazione remota aiutano gli specialisti a guidare le procedure in diverse località. Le riprese registrate supportano lo sviluppo delle competenze per i giovani clinici. Il software supportato dall’IA offre la catalogazione automatica degli eventi chirurgici chiave. I team clinici archiviano i dati dei casi per la pianificazione comparativa. L’adozione cresce nei centri avanzati con infrastrutture digitali solide.

Movimento più ampio verso dispositivi a risparmio energetico e tecnologie chirurgiche ecocompatibili

Le tendenze di sostenibilità influenzano le decisioni di approvvigionamento nei reparti ortopedici. Molti ospedali valutano dispositivi con impronte energetiche ridotte. Supporta gli obiettivi di riduzione dei costi a lungo termine in grandi strutture. I produttori ridisegnano pompe e rasoi per migliorare l’efficienza. La riduzione degli imballaggi diventa una priorità nelle catene di approvvigionamento. Gli ospedali perseguono anche componenti riutilizzabili con cicli di vita più lunghi. Gli audit ambientali spingono per modelli di dispositivi a basso spreco. Gli standard di approvvigionamento sostenibile influenzano i termini contrattuali in diverse regioni. Questa tendenza incoraggia l’innovazione tra gli sviluppatori di artroscopia.

- Ad esempio, il sistema di imaging chirurgico LENS di Smith & Nephew utilizza una sorgente luminosa a LED ad alte prestazioni con una durata verificata di 30.000 ore, offrendo un’alternativa durevole ed efficiente dal punto di vista energetico alle tradizionali lampade allo xeno. Il sistema supporta l’imaging 4K UHD all’interno di un’unità di controllo compatta 3-in-1 e riduce i tempi di inattività eliminando la necessità di frequenti sostituzioni delle lampadine.

Analisi delle sfide del mercato dei dispositivi per artroscopia:

Alti costi di capitale, esigenze di formazione complesse e lacune tecnologiche nei sistemi sanitari in espansione

Il mercato dei dispositivi per artroscopia affronta sfide legate ai costi iniziali elevati per stack di imaging e strumenti motorizzati. Le strutture più piccole faticano con i budget di approvvigionamento. Ciò limita l’accesso a piattaforme avanzate in molte regioni. I chirurghi necessitano di una formazione estesa per raggiungere la padronanza con i nuovi strumenti. I team delle sale operatorie richiedono tempo per adattarsi ai flussi di lavoro aggiornati. La disponibilità limitata del personale rallenta i cicli di formazione negli ospedali affollati. Rimangono lacune tecnologiche tra le regioni ad alto reddito e quelle emergenti. Alcuni fornitori ritardano gli aggiornamenti a causa dei cicli di bilancio e degli ostacoli di approvvigionamento.

Vincoli normativi, preoccupazioni sulla sterilità e limitata standardizzazione dei dispositivi in ambienti chirurgici diversi

Le variazioni normative impongono ostacoli ai lanci globali dei dispositivi. Il mercato dei dispositivi per artroscopia incontra ritardi a causa dei tempi di approvazione in diversi paesi. Ciò crea incoerenze nella disponibilità tecnologica tra le regioni. L’assicurazione della sterilità rimane difficile nei centri con capacità di riprocessamento limitata. La variazione nei design dei vassoi dei dispositivi complica i protocolli operativi standard. I chirurghi spesso affrontano problemi di compatibilità tra sistemi legacy e aggiornati. I team di approvvigionamento faticano a bilanciare le esigenze di costo e prestazioni. Le preoccupazioni ambientali spingono anche gli ospedali a riconsiderare i dispositivi ad alto spreco.

Opportunità nel mercato dei dispositivi per artroscopia:

Crescente domanda di conservazione precoce delle articolazioni, espansione ambulatoriale e integrazione digitale nei programmi ortopedici

Il mercato dei dispositivi per artroscopia beneficia della crescente domanda di percorsi di cura precoce delle articolazioni. I pazienti cercano interventi più rapidi che prevengano il deterioramento articolare. Supporta la crescita nelle reti ortopediche ambulatoriali. Gli ospedali adottano piattaforme digitali per guidare la cura post-operatoria. Gli sviluppatori introducono software che migliorano la pianificazione dell’allineamento. I chirurghi cercano strumenti che gestiscano compiti complessi con maggiore controllo. Le unità di medicina sportiva ampliano la capacità di trattare popolazioni più giovani. Nuovi cicli di approvvigionamento aprono opportunità per aggiornamenti integrati di imaging e strumentazione.

Crescente Innovazione nei Sistemi Usa e Getta, Moduli Assistiti da Robotica e Strumenti di Visualizzazione Intelligenti

I produttori ottengono opportunità avanzando le linee di prodotti usa e getta e i moduli robotici. Il mercato dei dispositivi per artroscopia guadagna slancio dall’interesse per i sistemi di visualizzazione intelligenti. Ciò guida la domanda di dispositivi che offrono controllo automatico della chiarezza. Gli ospedali valutano mix ibridi riutilizzabili-usa e getta per un equilibrio dei costi. Gli aggiornamenti di imaging supportati dall’IA migliorano la precisione durante procedure difficili. Le pipeline di sviluppo della robotica attirano l’attenzione degli investitori. I fornitori considerano queste tecnologie per migliorare la coerenza tra i chirurghi. Il potenziale di crescita si rafforza nelle regioni tecnologicamente avanzate.

Analisi della Segmentazione del Mercato dei Dispositivi per Artroscopia:

Per Tipo di Prodotto

Il mercato dei dispositivi per artroscopia si espande grazie alla forte domanda in categorie di prodotti chiave che supportano procedure ortopediche guidate dalla precisione. Gli artroscopi guidano l’uso grazie al loro ruolo centrale nella diagnosi e nel trattamento, supportati da costanti aggiornamenti nella qualità ottica. I rasoi guadagnano trazione nei centri ad alto volume che richiedono strumenti efficienti per la resezione dei tessuti. I sistemi di gestione dei fluidi hanno un’importanza vitale perché mantengono la visibilità articolare e il controllo stabile della pressione. Gli impianti vedono una crescente adozione nei casi complessi di riparazione dei legamenti. I sistemi di visualizzazione beneficiano del crescente interesse per la chiarezza 4K e 3D. I sistemi a radiofrequenza assicurano una domanda costante per la scultura controllata dei tessuti durante la riparazione chirurgica.

- Ad esempio, il sistema Smith & Nephew WEREWOLF Coblation utilizza la tecnologia a radiofrequenza basata su plasma progettata per rimuovere il tessuto molle con diffusione termica controllata, aiutando a proteggere le strutture circostanti durante l’artroscopia. La pompa integrata CrossFlow per artroscopia completa questo fornendo una gestione automatizzata dei fluidi che mantiene una pressione intra-articolare costante per una chiara visualizzazione dell’articolazione.

Per Applicazione

Le procedure al ginocchio guidano un’elevata utilizzazione nel mercato dei dispositivi per artroscopia perché rappresentano la quota maggiore di infortuni sportivi e condizioni degenerative. Gli interventi alla spalla e al gomito crescono grazie all’espansione dei volumi di trattamento atletico. Supporta l’approvvigionamento costante di strumenti che gestiscono la delicata riparazione dei tessuti molli. L’adozione dell’artroscopia dell’anca aumenta man mano che i chirurghi ampliano le indicazioni per la conservazione precoce delle articolazioni. Le applicazioni spinali attirano l’attenzione nei centri specializzati che integrano flussi di lavoro minimamente invasivi. Il segmento altri include procedure alla caviglia e al polso che guadagnano adozione in contesti di cura ortopedica e traumatologica.

Per Utente Finale

Gli ospedali dominano l’uso a causa di un maggiore afflusso di pazienti, una complessità di casi più ampia e un accesso più vasto ai sistemi di imaging avanzati. I grandi reparti ortopedici acquistano torri integrate per supportare carichi procedurali pesanti. I centri chirurgici ambulatoriali e le cliniche registrano una crescita più rapida grazie alla crescente preferenza per le procedure ortopediche ambulatoriali. Ciò incoraggia l’investimento in sistemi di artroscopia compatti, portatili e standardizzati che supportano una programmazione efficiente e tempi di recupero più brevi. Questi centri rafforzano l’espansione del mercato attraverso un turnover procedurale costante e flussi di lavoro semplificati.

- Ad esempio, il sistema di imaging Arthrex SynergyUHD4 4K è progettato per l’ambiente ASC attraverso una console 4-in-1 che combina una fotocamera 4K, una sorgente luminosa a LED, una piattaforma di gestione delle immagini e funzioni di connettività in un’unica unità compatta. Il suo design integrato riduce l’ingombro delle apparecchiature e semplifica l’allestimento in piccole sale operatorie ambulatoriali. Il sistema supporta flussi di lavoro efficienti consolidando più componenti di imaging in un’unica piattaforma.

Segmentazione:

Per Tipo di Prodotto

- Artroscopi

- Rasoi

- Sistemi di Gestione dei Fluidi

- Impianti

- Sistemi di Visualizzazione

- Sistemi a Radiofrequenza

Per Applicazione

- Ginocchio

- Spalla/Gomito

- Anca

- Colonna Vertebrale

- Altri

Per Utente Finale

- Ospedali

- Centri Chirurgici Ambulatoriali/Cliniche

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Nord America

Il mercato dei dispositivi per artroscopia detiene la sua quota maggiore in Nord America, con circa il 40% delle entrate globali. Alti volumi di procedure, solidi quadri di rimborso e ampia adozione di tecniche ortopediche minimamente invasive supportano una crescita costante. Gli ospedali investono in piattaforme di visualizzazione avanzate che migliorano la chiarezza diagnostica e la precisione chirurgica. Beneficia di una rete di fornitori matura e di una forte presenza dei principali produttori. I tassi di infortuni sportivi rimangono elevati, spingendo una domanda continua di strumenti per artroscopia nei principali centri. Le strutture chirurgiche ambulatoriali espandono le loro capacità di artroscopia, rafforzando la penetrazione del mercato negli Stati Uniti e in Canada.

Europa

L’Europa rappresenta circa il 30% del mercato globale dei dispositivi per artroscopia e registra un’adozione costante nei sistemi ortopedici consolidati. Gli ospedali danno priorità agli aggiornamenti tecnologici che supportano flussi di lavoro efficienti e migliorano i risultati per i pazienti. Si osserva una crescente domanda da parte di paesi con popolazioni anziane che sperimentano tassi più elevati di degenerazione articolare. I programmi di medicina sportiva si espandono in Germania, Francia e Regno Unito, promuovendo un uso più ampio dei sistemi di visualizzazione e gestione dei fluidi. I team di approvvigionamento valutano torri integrate che soddisfano gli standard regionali di sicurezza e sterilità. Cliniche e centri diurni guadagnano terreno, contribuendo a un accesso più ampio al mercato in Europa occidentale e settentrionale.

Asia-Pacifico, America Latina e Medio Oriente & Africa

L’Asia-Pacifico detiene circa il 20% del mercato e cresce al ritmo più veloce grazie all’espansione delle infrastrutture sanitarie e agli investimenti crescenti nei servizi ortopedici. La crescente partecipazione sportiva e la maggiore consapevolezza del trattamento precoce delle articolazioni supportano un’adozione più elevata. L’America Latina rappresenta circa il 6% del mercato dei dispositivi per artroscopia, guidata dagli sforzi di modernizzazione in Brasile, Messico e Argentina. Guadagna slancio grazie all’espansione degli ospedali privati e al miglioramento della copertura assicurativa. Il Medio Oriente & Africa contribuisce circa il 4%, supportato dalla crescente domanda nei paesi del Golfo e dagli aggiornamenti graduali negli ospedali pubblici. Gli investimenti nella formazione e nelle attrezzature moderne rafforzano il potenziale a lungo termine nelle economie emergenti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei principali attori:

- Arthrex, Inc.

- Smith & Nephew Plc

- Stryker Corporation

- Johnson & Johnson (DePuy Synthes)

- CONMED Corporation

- KARL STORZ GmbH & Co. KG

- Medtronic Plc

- Zimmer Biomet Holdings

- Olympus Corporation

Analisi competitiva:

Il mercato dei dispositivi per artroscopia rimane altamente competitivo, con le principali aziende che espandono i portafogli attraverso l’innovazione, le partnership strategiche e i miglioramenti dei prodotti. I principali attori si concentrano su piattaforme di visualizzazione avanzate, strumenti manuali ergonomici e sistemi usa e getta che supportano flussi di lavoro più rapidi. Beneficia di forti pipeline di R&S tra i marchi consolidati che mirano a migliorare la precisione clinica e la sicurezza. Le aziende rafforzano le posizioni di mercato integrando imaging, dispositivi energetici e gestione dei fluidi in sistemi chirurgici unificati. La crescente adozione di procedure ambulatoriali spinge le aziende a progettare piattaforme compatte e portatili. L’intensità competitiva aumenta poiché i produttori globali mirano alla crescita in Asia-Pacifico e America Latina. L’innovazione continua modella la differenziazione dei prodotti nei segmenti principali.

Sviluppi Recenti:

- A gennaio 2026, Smith & Nephew Plc ha completato l’acquisizione da 450 milioni di dollari di Integrity Orthopaedics, integrando il sistema innovativo Tendon Seam™ nel suo portafoglio. Questa tecnologia di riparazione della cuffia dei rotatori, dirompente, è progettata per ridurre i tassi di re-rottura e migliorare i risultati per i pazienti rispetto allo standard di cura attuale, rafforzando ulteriormente la posizione di leadership dell’azienda nel mercato della medicina sportiva.

- A dicembre 2025, Medtronic Plc ha collaborato con Symbiosis per lanciare “The TechKnow Verse,” un centro di formazione cadaverica e simulazione chirurgica di nuova generazione. Questa iniziativa è progettata per migliorare la competenza dei chirurghi nelle tecniche minimamente invasive, supportando l’adozione più ampia delle tecnologie diagnostiche artroscopiche e ortopediche di Medtronic.

- A settembre 2025, Arthrex, Inc. ha annunciato il completamento con successo del primo caso chirurgico utilizzando il suo NanoNeedle™ Scope 2.0, un sistema di visualizzazione di nuova generazione per procedure minimamente invasive. Ciò segue l’approvazione da parte della FDA a luglio 2025 del sistema NanoScope™ per l’uso pediatrico in procedure ortopediche e laparoscopiche e il lancio a giugno 2025 del sistema Synergy Power™, uno strumento versatile a batteria per la medicina sportiva e il trauma.

- A gennaio 2025, Stryker Corporation ha stipulato un accordo definitivo per acquisire Inari Medical, Inc. per circa 4,9 miliardi di dollari, un accordo che si è concluso a febbraio 2025 per espandere significativamente le sue offerte vascolari e neurotecnologiche. Inoltre, a settembre 2025, Stryker ha lanciato la sua telecamera chirurgica avanzata di nuova generazione 1788 in nuovi mercati globali, fornendo immagini vibranti ad alta risoluzione 4K e capacità di fluorescenza migliorate per una visualizzazione anatomica dettagliata.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione e Utente Finale. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’adozione crescente della chirurgia ortopedica minimamente invasiva rafforza la crescita a lungo termine, supportata da una maggiore preferenza dei pazienti per un recupero più rapido e migliori risultati nella conservazione delle articolazioni in diversi contesti clinici.

- I progressi nei sistemi di visualizzazione HD, 3D e chip-on-tip migliorano la precisione chirurgica, guidando un uso più ampio di ottiche avanzate in procedure complesse eseguite in centri ortopedici ad alto volume.

- Le strutture ambulatoriali e di assistenza ambulatoriale espandono il loro ruolo nella fornitura di artroscopia, spinte da tempi di procedura più brevi, ridotti soggiorni ospedalieri e forti investimenti in piattaforme chirurgiche portatili.

- Gli strumenti artroscopici monouso ottengono una più ampia accettazione grazie a un miglior controllo della sterilità, prestazioni prevedibili e ridotti vincoli di rielaborazione in ambienti clinici affollati.

- L’artroscopia abilitata dalla robotica e i moduli di navigazione si avvicinano all’adozione mainstream, offrendo una maggiore precisione nella riparazione delle articolazioni e una maggiore coerenza nella tecnica tra i team chirurgici.

- La crescente partecipazione globale agli sport e l’aumento dell’incidenza degli infortuni spingono una domanda costante di strumenti per la ricostruzione delle articolazioni e la riparazione dei tessuti molli sia nelle regioni sviluppate che in quelle emergenti.

- Le piattaforme di imaging supportate dall’IA, il riconoscimento automatico dei tessuti e la pianificazione digitale dei casi si integrano nelle pratiche ortopediche, modellando una nuova fase di flussi di lavoro artroscopici basati sui dati.

- Gli ospedali investono in torri chirurgiche unificate e sistemi di controllo integrati che semplificano le funzioni della sala operatoria, rafforzano l’efficienza e riducono la ridondanza delle attrezzature.

- Le economie emergenti accelerano l’acquisizione di sistemi artroscopici avanzati grazie all’espansione dei programmi di formazione ortopedica, alla crescita degli investimenti negli ospedali privati e all’aumento del turismo medico.

- I miglioramenti nel design guidati dalla sostenibilità influenzano la selezione dei dispositivi, con i fornitori che danno priorità a console a basso consumo energetico, imballaggi ottimizzati e componenti riutilizzabili a lunga durata.