Panoramica del Mercato dei Dispositivi per Fistola Arteriovenosa:

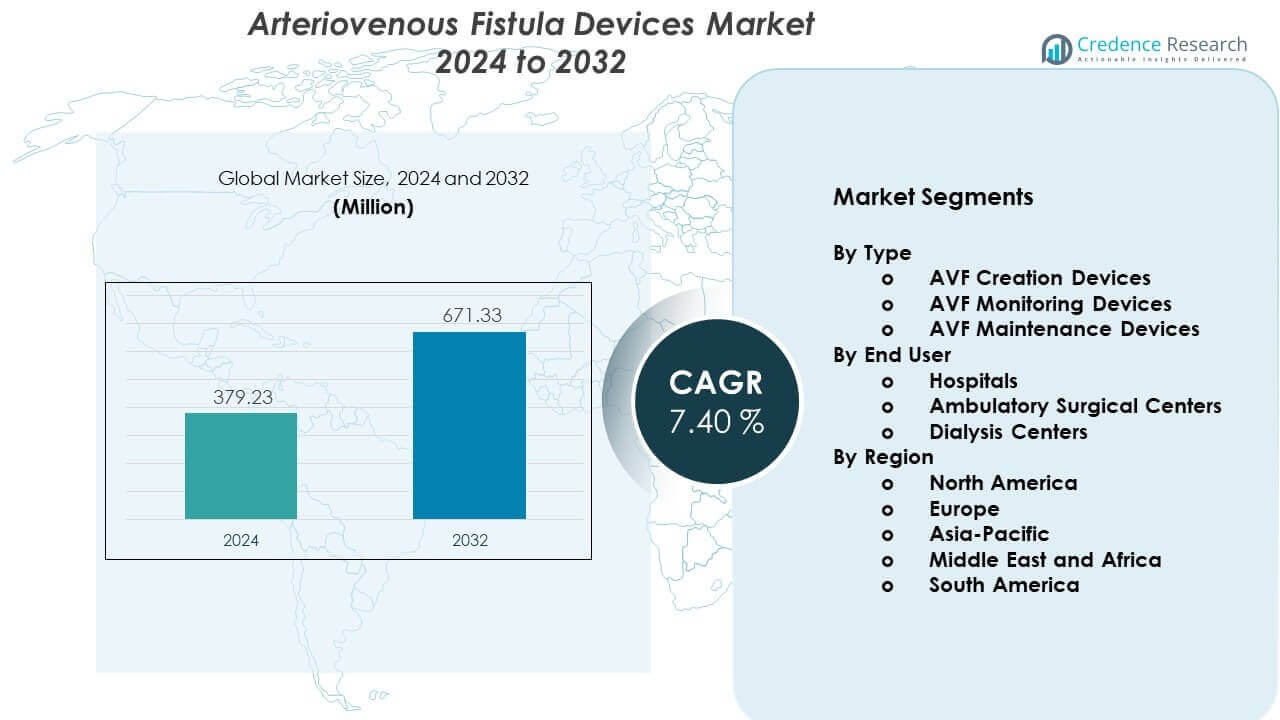

Il mercato dei dispositivi per fistola arteriovenosa è previsto crescere da 379,23 milioni di USD nel 2024 a un valore stimato di 671,33 milioni di USD entro il 2032, con un CAGR del 7,40% dal 2024 al 2032.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi per Fistola Arteriovenosa 2024 |

379,23 milioni di USD |

| Mercato dei Dispositivi per Fistola Arteriovenosa, CAGR |

7,40% |

| Dimensione del Mercato dei Dispositivi per Fistola Arteriovenosa 2032 |

671,33 milioni di USD |

I forti driver di mercato includono il crescente spostamento verso un posizionamento precoce della fistola e una crescente consapevolezza degli esiti di accesso a lungo termine nella gestione della malattia renale cronica. I produttori continuano a migliorare i materiali dei graft biocompatibili e i sistemi di creazione minimamente invasivi, consentendo ai medici di ridurre le complicazioni e abbreviare i tempi di recupero. L’aumento delle popolazioni anziane e l’aumento delle comorbidità, tra cui diabete e ipertensione, espandono la base dei candidati. Le continue evidenze cliniche che supportano una migliore pervietà e tassi di intervento ridotti aiutano ad accelerare l’accettazione tra nefrologi e chirurghi vascolari.

La domanda regionale varia, con il Nord America in testa grazie a reti di dialisi avanzate, strutture di rimborso solide e una maggiore adozione di tecnologie innovative per l’accesso vascolare. L’Europa segue con un’adozione costante guidata da linee guida consolidate per la gestione della CKD e programmi di formazione migliorati per i team di accesso vascolare. L’Asia Pacifico emerge rapidamente poiché India, Cina e nazioni del Sud-est asiatico investono in infrastrutture per la dialisi ed espandono l’accesso alle cure renali. La crescente consapevolezza, la crescente prevalenza della CKD e una maggiore spesa sanitaria rendono la regione un’area chiave per la crescita futura.

Approfondimenti sul Mercato dei Dispositivi per Fistola Arteriovenosa:

- Il mercato dei dispositivi per fistola arteriovenosa è valutato a 379,23 milioni di USD nel 2024 e si prevede che raggiungerà 671,33 milioni di USD entro il 2032, registrando un CAGR del 40% guidato dall’aumento delle necessità di dialisi e dal miglioramento delle tecnologie di accesso.

- Nord America (40%), Europa (30%) e Asia-Pacifico (24%) dominano grazie a una forte infrastruttura di cura renale, percorsi clinici consolidati e grandi popolazioni di pazienti che supportano un’elevata utilizzazione dei dispositivi.

- Asia-Pacifico, con una quota del 24%, è la regione in più rapida crescita, sostenuta dalla rapida crescita della CKD, dall’espansione dei centri di dialisi e dalla più ampia adozione di strumenti di accesso avanzati nei sistemi sanitari emergenti.

- Il segmento dei Dispositivi di Creazione AVF rappresenta la quota maggiore con il 45%, supportato da una forte preferenza clinica per la formazione di accessi precoci e duraturi.

- Ospedali guidano l’adozione da parte degli utenti finali con una quota del 50% grazie all’elevato volume procedurale, alla capacità avanzata di imaging e alla più forte integrazione di team di accesso multidisciplinari.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori Trainanti del Mercato dei Dispositivi per Fistola Arteriovenosa

Crescente Necessità di Accesso Vascolare Affidabile nella Popolazione in Crescita di Dialisi

Il mercato dei dispositivi per fistola arteriovenosa si espande a causa del crescente numero di pazienti che necessitano di supporto dialitico a lungo termine. Il carico della malattia renale cronica cresce rapidamente in molte regioni a causa del diabete e dell’ipertensione. I fornitori di servizi sanitari adottano strumenti avanzati per la creazione di fistole per ottenere una maggiore durata dell’accesso per i pazienti in dialisi. Supporta un minor rischio di infezione rispetto ai cateteri, il che rafforza la domanda. Gli ospedali cercano dispositivi che consentano una guarigione più rapida e un flusso sanguigno stabile. I medici preferiscono soluzioni che migliorano la precisione procedurale durante la creazione della fistola. Il mercato beneficia di una maggiore consapevolezza sull’intervento precoce. I governi rafforzano i programmi di cura renale, il che aiuta la curva di adozione.

- Ad esempio, secondo Medtronic, il sistema Ellipsys® EndoAVF ha dimostrato un tasso di pervietà funzionale del 92% a 90 giorni e ha riportato un tempo medio di procedura inferiore a 30 minuti, evidenziando un significativo vantaggio prestazionale rispetto alle opzioni chirurgiche.

Crescente Uso di Tecniche Minimamente Invasive nelle Procedure di Creazione dell’Accesso

L’adozione di opzioni per la creazione di fistole minimamente invasive spinge il mercato dei dispositivi per fistola arteriovenosa in avanti. I chirurghi scelgono sistemi che aiutano a limitare i danni ai tessuti e ridurre i tempi di recupero. Supporta una maggiore accettazione tra i pazienti anziani che necessitano di procedure più sicure. I produttori di dispositivi progettano strumenti che aumentano la precisione nell’unione dei vasi. La tendenza migliora i risultati clinici e riduce la necessità di revisioni. Gli ospedali investono in tecnologie avanzate che semplificano il flusso di lavoro. Tempi di dimissione più rapidi aumentano il turnover dei pazienti nei centri ad alto volume. I programmi di formazione aiutano i professionisti ad adottare nuovi metodi di creazione dell’accesso.

Rapidi Progressi nei Materiali di Innesto Biocompatibili e ad Alta Resilienza

L’innovazione dei materiali crea un forte slancio per il mercato dei dispositivi per fistola arterovenosa. I produttori migliorano la durabilità degli innesti e la resistenza ai cicli di pressione ripetuti. Ciò offre una migliore pervietà a lungo termine per l’accesso alla dialisi. I materiali biocompatibili mirano a ridurre la risposta infiammatoria dopo il posizionamento. Gli specialisti vascolari si fidano dei dispositivi che mostrano un rischio di complicazioni inferiore. Nuove strutture di innesti supportano un flusso sanguigno costante in condizioni variabili. Gli ospedali preferiscono soluzioni che aiutano a ridurre gli interventi non pianificati. I centri di ricerca lavorano per ampliare i test delle prestazioni dei materiali per supportare le approvazioni normative.

- Ad esempio, il Graft Vascolare Heparin-Bonded PROPATEN® di Gore ha dimostrato una riduzione del 48% degli eventi di occlusione trombotica e mantiene una pervietà primaria più elevata per 12 mesi rispetto agli innesti ePTFE standard, supportato da studi clinici peer-reviewed.

Crescente Preferenza Per Il Posizionamento Precoce Della Fistola Nei Percorsi Di Cura Renale

Le linee guida cliniche promuovono il posizionamento precoce della fistola, supportando la crescita nel mercato dei dispositivi per fistola arterovenosa. I nefrologi adottano percorsi di cura strutturati per iniziare prima la pianificazione dell’accesso. Ciò migliora la prontezza alla dialisi e riduce l’uso del catetere. La pianificazione anticipata riduce i ritardi procedurali nei pazienti ad alto rischio. Gli ospedali aggiornano gli strumenti di imaging pre-operatorio per migliorare la mappatura dell’accesso. I team di cura formano il personale per identificare i vasi adatti nelle fasi iniziali della malattia. I pazienti ottengono risultati migliori quando l’accesso è creato prima della dialisi urgente. I sistemi sanitari si concentrano sulla riduzione del costo totale del trattamento attraverso una migliore gestione dell’accesso.

Tendenze Del Mercato Dei Dispositivi Per Fistola Arterovenosa

Crescente Integrazione Di Supporto All’Imaging E Alla Navigazione Durante La Creazione Dell’Accesso

Il mercato dei dispositivi per fistola arterovenosa sperimenta una forte domanda di procedure guidate dall’imaging. I chirurghi cercano strumenti che migliorino l’accuratezza durante la selezione dei vasi. Ciò aiuta a ridurre i tassi di fallimento dell’accesso. L’ecografia ad alta definizione e la mappatura in tempo reale rafforzano il processo decisionale. Gli ospedali investono in piattaforme di imaging che supportano una pianificazione precisa. La navigazione avanzata aiuta a ridurre gli interventi ripetuti. I centri di formazione includono la guida all’imaging nei programmi di accesso vascolare. I fornitori ampliano la compatibilità tra dispositivi e console di imaging.

- Ad esempio, la piattaforma ecografica LOGIQ E10 di GE HealthCare offre un miglioramento della velocità di elaborazione fino a 10× con la sua Architettura cSound™, consentendo una visualizzazione più chiara dei vasi di piccolo calibro critici per la pianificazione AVF e riducendo gli errori di mappatura preoperatoria.

Aumento Delle Tecnologie Di Monitoraggio Intelligente Per La Valutazione Della Funzione Della Fistola

L’adozione di sistemi di monitoraggio digitale supporta la crescita nel mercato dei dispositivi per fistola arterovenosa. Le cliniche utilizzano sensori per monitorare i cambiamenti di flusso in tempo reale. Ciò aiuta a rilevare precocemente le disfunzioni dell’accesso. Gli strumenti di monitoraggio remoto supportano la gestione a lungo termine per i pazienti in dialisi. Gli ospedali preferiscono soluzioni abilitate ai dati per ridurre gli interventi di emergenza. I produttori di dispositivi integrano funzionalità analitiche per supportare intuizioni predittive. I pazienti acquisiscono maggiore fiducia attraverso aggiornamenti regolari sulle prestazioni dell’accesso. I fornitori utilizzano i dati di monitoraggio per pianificare procedure di manutenzione tempestive.

- Ad esempio, la tecnologia Crit-Line® di Fresenius Medical Care misura in tempo reale l’ematocrito, i cambiamenti del volume sanguigno e la saturazione di ossigeno con un’accuratezza superiore al 95%, consentendo la rilevazione precoce di problemi di flusso della fistola durante le sessioni di dialisi.

Aumento della Tendenza verso Ambienti Ambulatoriali per la Creazione di Fistole

Sempre più fornitori di assistenza spostano le procedure di creazione di fistole verso centri ambulatoriali, influenzando il Mercato dei Dispositivi per Fistole Arterovenose. Le strutture ambulatoriali offrono cure a costi contenuti per l’accesso vascolare. Riduce il carico ospedaliero e migliora la comodità per i pazienti. I chirurghi adottano dispositivi che supportano tempi di dimissione più rapidi. L’efficienza del flusso di lavoro migliora grazie a sistemi compatti di creazione dell’accesso. I team ambulatoriali investono in strumenti avanzati di sterilizzazione. Gli sforzi di formazione aiutano ad ampliare la capacità procedurale nelle comunità locali. Gli operatori del settore progettano soluzioni mirate ad ambienti a bassa complessità.

Maggiore Uso di Soluzioni di Accesso Personalizzate per Casi di Anatomia Complessa

La domanda di strumenti di accesso personalizzati cresce nel Mercato dei Dispositivi per Fistole Arterovenose. I casi di anatomia complessa richiedono opzioni di innesto su misura. Migliora i risultati per i pazienti ad alto rischio. I chirurghi scelgono dispositivi che si adattano alle irregolarità dei vasi. I produttori creano design specializzati per vene strette o fragili. Gli ospedali si concentrano sul miglioramento dei tassi di successo in scenari difficili. Gli studi clinici valutano le prestazioni in gruppi di pazienti diversi. I fornitori adottano una pianificazione specifica per il paziente per ridurre la necessità di revisioni.

Analisi delle Sfide del Mercato dei Dispositivi per Fistole Arterovenose:

Limitata Idoneità dei Vasi e Alta Variazione nell’Anatomia dei Pazienti

Le sfide nell’idoneità dei vasi continuano a influenzare il Mercato dei Dispositivi per Fistole Arterovenose. Molti pazienti presentano vasi piccoli o danneggiati che complicano la creazione dell’accesso. Aumenta la difficoltà procedurale per i chirurghi. I tassi di fallimento aumentano quando la qualità dei vasi è scarsa. L’imaging aiuta, ma le limitazioni anatomiche persistono. I pazienti anziani affrontano un rischio maggiore a causa di vasi fragili. Gli ospedali devono gestire interventi ripetuti in casi difficili. I programmi di formazione mirano a migliorare il processo decisionale per anatomie complesse.

Alti Tassi di Complicazioni e Disponibilità Limitata di Team di Accesso Specializzati

La gestione delle complicazioni rimane una barriera importante nel Mercato dei Dispositivi per Fistole Arterovenose. La trombosi e la stenosi dell’accesso riducono il successo a lungo termine. Ciò comporta visite cliniche ripetute e aumenta i costi di trattamento. I team di accesso vascolare specializzati sono scarsi in molte regioni. Gli ospedali faticano a mantenere alti standard procedurali senza specialisti formati. I produttori di dispositivi lavorano per progettare strumenti che riducano il rischio di complicazioni. I percorsi regolatori richiedono dati estesi, rallentando l’adozione dell’innovazione. I centri di cura investono nello sviluppo del personale per soddisfare la crescente domanda.

Opportunità del Mercato dei Dispositivi per Fistole Arterovenose:

Espansione dell’Infrastruttura per la Cura Renale e Crescente Attenzione alla Diagnosi Precoce

L’espansione dell’infrastruttura per la cura renale crea forti opportunità nel Mercato dei Dispositivi per Fistole Arterovenose. Molte regioni migliorano i programmi di screening per rilevare prima la malattia renale cronica. Supporta la pianificazione precoce per l’accesso vascolare. Gli ospedali aggiornano le unità di dialisi, aumentando la domanda di dispositivi. I programmi di sensibilizzazione educano i pazienti sulle opzioni di accesso. I governi potenziano i finanziamenti per la terapia renale a lungo termine. Le aziende di dispositivi entrano in nuove strutture attraverso il supporto alla formazione.

Adozione in Crescita delle Tecnologie di Prossima Generazione per il Miglioramento della Longevità dell’Accesso

Gli strumenti di prossima generazione creano nuovi percorsi di crescita nel Mercato dei Dispositivi per Fistola Arteriovenosa. I design avanzati degli innesti offrono maggiore durabilità. Riduce la frequenza delle revisioni tra i pazienti in dialisi. Il monitoraggio intelligente espande la capacità di cura preventiva. Le cliniche scelgono strumenti che supportano approfondimenti sui dati in tempo reale. I fornitori esplorano partnership con aziende di salute digitale per espandere le funzionalità. Gli ospedali mirano a ridurre le complicazioni attraverso modelli di cura guidati dalla tecnologia.

Mercato dei Dispositivi per Fistola Arteriovenosa Analisi della Segmentazione:

Per Tipo

Il Mercato dei Dispositivi per Fistola Arteriovenosa mostra una forte crescita tra i dispositivi di creazione, monitoraggio e manutenzione a causa della crescente domanda di accesso vascolare affidabile. I dispositivi di creazione AVF detengono una quota di leadership perché i medici danno priorità alla formazione di accesso durevole e precoce per i pazienti in dialisi. Supporta migliori risultati a lungo termine e riduce la dipendenza dai cateteri. I dispositivi di monitoraggio AVF guadagnano trazione a causa del crescente focus sulla sorveglianza del flusso e sulla rilevazione precoce delle disfunzioni. Le cliniche preferiscono strumenti che avvisano i team prima del fallimento dell’accesso. I dispositivi di manutenzione AVF si espandono costantemente a causa della necessità di interventi regolari per preservare la pervietà. Gli ospedali e i centri di dialisi investono in soluzioni che migliorano l’efficienza del flusso di lavoro.

- Ad esempio, il Sistema EndoAVF WavelinQ™ 4F di BD utilizza energia a radiofrequenza per creare un AVF percutaneo e ha dimostrato tassi di successo tecnico tra il 72% e l’88% in studi clinici multicentrici, con maturazione tipicamente raggiunta entro 42 a 56 giorni.

Per Utente Finale

Gli ospedali dominano grazie all’alto volume di procedure, all’ampia esperienza clinica e alla forte integrazione del supporto all’imaging. Rafforza la domanda di sistemi avanzati di creazione e monitoraggio. I centri chirurgici ambulatoriali crescono più velocemente perché molti fornitori spostano le procedure a basso rischio in contesti ambulatoriali. Questi centri adottano dispositivi compatti che supportano un rapido turnover e cure economiche. I centri di dialisi aumentano l’uso di strumenti di monitoraggio e manutenzione per gestire le prestazioni a lungo termine dell’accesso. Si affidano a avvisi precoci per ridurre gli interventi di emergenza e migliorare la stabilità del paziente. La crescita in tutti i gruppi di utenti finali riflette la crescente necessità di accesso durevole lungo il percorso di dialisi.

- Ad esempio, il Sistema di Accesso Vascolare Ellipsys® di Medtronic è ampiamente adottato nei Centri Chirurgici Ambulatoriali (ASCs), con studi clinici pubblicati che riportano un tempo medio di procedura di 15 a 30 minuti per la creazione di fistole percutanee, supportando un maggiore flusso di pazienti rispetto alle tradizionali procedure chirurgiche aperte AVF

Segmentazione:

Per Tipo

- Dispositivi di Creazione AVF

- Dispositivi di Monitoraggio AVF

- Dispositivi di Manutenzione AVF

Per Utente Finale

- Ospedali

- Centri Chirurgici Ambulatoriali

- Centri di Dialisi

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Analisi Regionale:

Nord America

Il Nord America detiene la quota maggiore del Mercato dei Dispositivi per Fistola Arteriovenosa, trainato da un’infrastruttura avanzata per la dialisi e una forte adozione di nuove tecnologie di accesso vascolare. La regione rappresenta il 40% del mercato a causa dell’elevata prevalenza di malattie renali croniche e delle linee guida cliniche consolidate. Beneficia di programmi di diagnosi precoce che supportano una pianificazione tempestiva della fistola. Gli ospedali investono in strumenti di imaging e sistemi di manutenzione per migliorare la durabilità dell’accesso. I principali produttori mantengono forti reti di distribuzione negli Stati Uniti. I programmi di formazione per i team di accesso supportano tassi di successo procedurali più elevati. L’adozione dell’innovazione rimane costante grazie a strutture di rimborso favorevoli.

Europa

L’Europa rappresenta la seconda quota più grande, detenendo il 30% del mercato globale. La regione mantiene una forte domanda per dispositivi avanzati di creazione e monitoraggio grazie a percorsi di cura renale strutturati. Il Mercato dei Dispositivi per Fistola Arteriovenosa beneficia di programmi nazionali di dialisi che promuovono la formazione precoce dell’accesso. Supporta una maggiore adozione di innesti biocompatibili e strumenti minimamente invasivi. L’Europa occidentale è in testa grazie a sistemi sanitari maturi, mentre l’Europa orientale mostra una crescente necessità di opzioni accessibili. La collaborazione tra ospedali e operatori del settore rafforza la formazione clinica. Un maggiore focus sulla riduzione delle complicazioni di accesso incoraggia l’investimento in tecnologie di sorveglianza.

Asia-Pacifico, Medio Oriente & Africa, e Sud America

L’Asia-Pacifico mostra la crescita più rapida, detenendo il 24% del mercato grazie all’aumento dell’incidenza di CKD e all’espansione della capacità di dialisi. Guadagna forte slancio da grandi pool di pazienti in Cina e India. Il Medio Oriente e l’Africa rappresentano il 3%, trainati da nuovi centri di dialisi e investimenti costanti nella modernizzazione delle cure renali. Il Sud America detiene il 3%, supportato da un miglior accesso alle procedure vascolari in Brasile e nei paesi vicini. Il Mercato dei Dispositivi per Fistola Arteriovenosa in queste regioni beneficia di una crescente consapevolezza sulla durabilità della fistola e sul minor rischio di infezione. Rafforza la domanda di dispositivi economici che soddisfano le esigenze di ambienti clinici diversificati. L’espansione della sanità privata supporta ulteriormente la crescita a lungo termine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

Analisi Competitiva:

Il mercato dei dispositivi per fistola artero-venosa presenta una forte competizione guidata dall’innovazione dei prodotti, dall’avanzamento dei materiali e dall’espansione delle applicazioni cliniche. Le aziende leader rafforzano i portafogli con dispositivi che migliorano la creazione dell’accesso, il monitoraggio e la manutenzione a lungo termine. La competizione si intensifica man mano che le aziende migliorano la durata, la biocompatibilità e la facilità d’uso. I giocatori chiave si concentrano su partnership con ospedali per supportare la formazione e migliorare i risultati procedurali. I fornitori espandono le reti di distribuzione per raggiungere regioni ad alta crescita. Gli strumenti di monitoraggio digitale creano nuovi punti di differenziazione. La leadership di mercato dipende da forti approvazioni regolatorie e aggiornamenti costanti dei prodotti.

Sviluppi Recenti:

- Nel febbraio 2026, Medtronic ha annunciato l’intenzione di esercitare l’opzione per acquisire CathWorks, un accordo valutato fino a 585 milioni di dollari. Sebbene principalmente focalizzata sulla diagnosi della malattia coronarica, questa acquisizione rafforza la strategia più ampia di Medtronic di integrare strumenti avanzati di imaging e computazione nel suo portafoglio vascolare, completando le sue soluzioni di accesso AV esistenti come il palloncino rivestito di farmaco IN.PACT™ AV, che ha recentemente dimostrato benefici di pervietà a lungo termine sostenuti nei risultati delle prove a 60 mesi rilasciati a maggio 2024.

- Nel febbraio 2025, Fresenius Medical Care ha riportato l’accelerazione riuscita del suo programma di trasformazione FME25, raggiungendo 567 milioni di euro in risparmi accumulati. Come principale fornitore mondiale di prodotti renali, l’azienda sta ottimizzando il suo portafoglio uscendo dalle operazioni cliniche non core aumentando contemporaneamente gli investimenti in Care Enablement, concentrandosi su tecnologie di dialisi integrate e strumenti di monitoraggio digitale che tracciano la salute e la vitalità delle fistole dei pazienti.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Per Tipo e Per Utente Finale. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari regolatori e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda di soluzioni avanzate per l’accesso vascolare aumenterà poiché più pazienti entreranno in programmi di dialisi a lungo termine e richiederanno opzioni di fistola stabili e durevoli.

- L’adozione di sistemi di creazione minimamente invasivi si espanderà grazie a un recupero più rapido, a un ridotto trauma tissutale e alla crescente preferenza dei chirurghi per strumenti di accesso basati sulla precisione.

- Le piattaforme di monitoraggio digitale guadagneranno un uso più ampio poiché i team di cura si concentrano sull’identificazione precoce dei cambiamenti di flusso per prevenire il fallimento dell’accesso e ridurre gli interventi di emergenza.

- I centri vascolari ambulatoriali eseguiranno una quota maggiore di procedure di accesso, aumentando la domanda di dispositivi compatti ed efficienti che supportano un rapido ricambio e riducono i costi complessivi delle cure.

- L’innovazione nei materiali per innesti accelererà, con i produttori che svilupperanno design che migliorano la flessibilità, riducono l’infiammazione e prolungano la durata della pervietà per i pazienti ad alto rischio.

- I programmi di formazione per i team di accesso vascolare aumenteranno, aiutando i fornitori a gestire anatomie complesse e migliorare la coerenza nei risultati procedurali in diversi contesti di cura.

- L’integrazione di analisi predittive e valutazioni del flusso supportate dall’IA rimodellerà le pratiche di sorveglianza, consentendo ai clinici di intervenire prima che si sviluppino complicazioni.

- Le regioni emergenti rafforzeranno l’infrastruttura per la cura renale, portando a una maggiore adozione di dispositivi guidata dalla crescente consapevolezza della CKD e da un accesso più ampio ai centri di trattamento specializzati.

- Le partnership tra produttori di dispositivi e reti di dialisi si approfondiranno, supportando il test dei prodotti, l’ottimizzazione del flusso di lavoro e una più ampia adozione nel mondo reale.

- Gli enti regolatori incoraggeranno le innovazioni che migliorano la sicurezza dei pazienti, il che aiuterà a semplificare i percorsi di approvazione e accelerare l’ingresso sul mercato delle tecnologie di accesso di nuova generazione.