Panoramica del Mercato dei Dispositivi per la Riparazione dell’Aneurisma dell’Aorta Addominale:

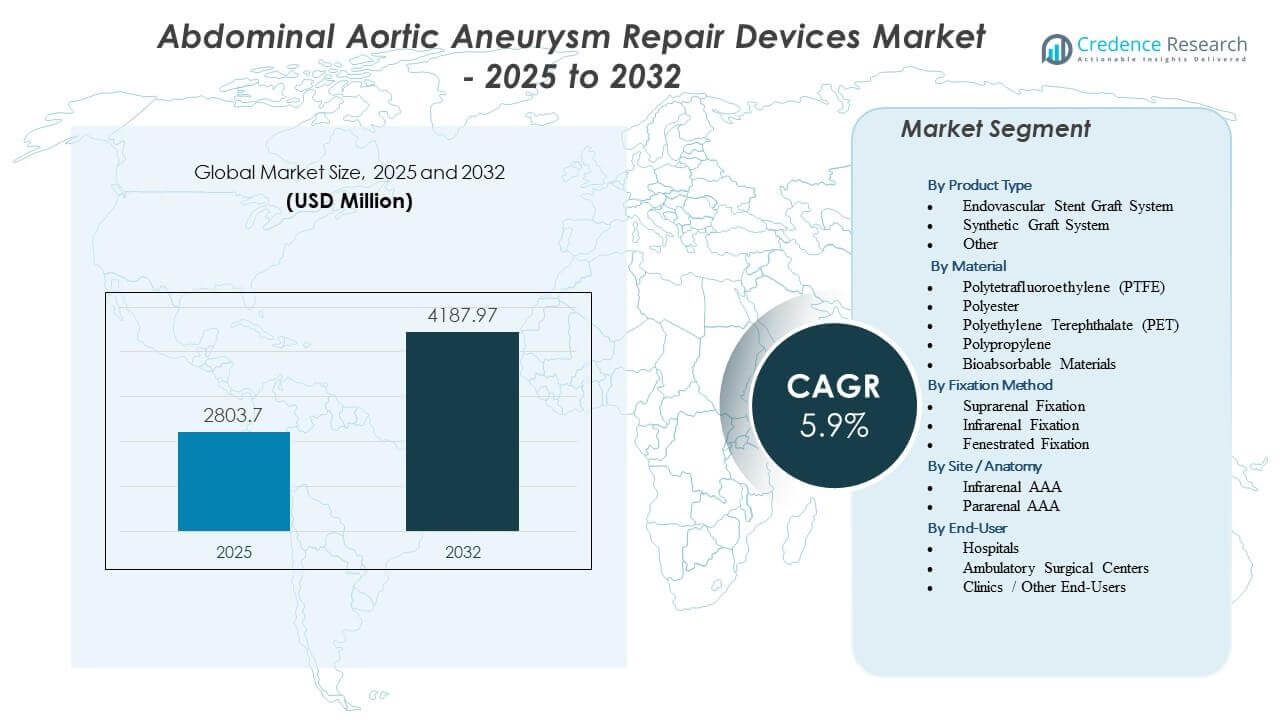

Il mercato dei dispositivi per la riparazione dell’aneurisma dell’aorta addominale è previsto crescere da 2803,7 milioni di USD nel 2025 a un valore stimato di 4187,97 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 5,9% dal 2025 al 2032.

| ATTRIBUTO RT |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi per la Riparazione dell’Aneurisma dell’Aorta Addominale 2025 |

2803,7 milioni di USD |

| Mercato dei Dispositivi per la Riparazione dell’Aneurisma dell’Aorta Addominale, CAGR |

5,9% |

| Dimensione del Mercato dei Dispositivi per la Riparazione dell’Aneurisma dell’Aorta Addominale 2032 |

4187,97 milioni di USD |

Approfondimenti sul Mercato dei Dispositivi per la Riparazione dell’Aneurisma dell’Aorta Addominale:

- L’adozione crescente dell’EVAR, i miglioramenti nei design degli stent graft e l’aumento dello screening nelle popolazioni anziane rafforzano lo slancio del mercato.

- I limiti del mercato includono alti costi dei dispositivi, accesso limitato in contesti a basse risorse e la necessità di competenze chirurgiche specializzate.

- Il Nord America è in testa grazie a strutture avanzate e alti tassi di trattamento, mentre l’Europa mantiene una forte adozione supportata da linee guida cliniche.

- L’Asia Pacifico emerge come la regione in più rapida crescita grazie all’espansione delle infrastrutture sanitarie e alla crescente consapevolezza dei rischi di aneurisma.

Fattori Trainanti del Mercato dei Dispositivi per la Riparazione dell’Aneurisma dell’Aorta Addominale

Aumento della Prevalenza degli Aneurismi e Crescente Adozione di Tecniche di Riparazione Minimamente Invasive

Il crescente carico degli aneurismi dell’aorta addominale rafforza la domanda di dispositivi di riparazione avanzati. Molti pazienti cercano un intervento precoce a causa della crescente consapevolezza dei rischi di rottura. I chirurghi preferiscono soluzioni di riparazione minimamente invasive perché riducono il tempo di recupero e le complicazioni. Gli ospedali espandono la capacità EVAR per trattare pazienti ad alto rischio con migliori risultati procedurali. Programmi di screening migliorati rilevano gli aneurismi più precocemente nelle popolazioni anziane. La tendenza incoraggia i produttori di dispositivi a introdurre graft più durevoli. Gli enti regolatori supportano dispositivi più sicuri con maggiore affidabilità. Il mercato dei dispositivi per la riparazione dell’aneurisma dell’aorta addominale beneficia di una più ampia accettazione clinica dei metodi di riparazione minimamente invasivi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Innovazioni Tecnologiche nei Graft Stent e nei Sistemi di Imaging che Migliorano l’Accuratezza Procedurale

I nuovi materiali per stent graft migliorano la flessibilità e la durata durante riparazioni complesse. I medici si affidano a strumenti di imaging avanzati per ottenere un posizionamento preciso durante EVAR. Questi strumenti supportano tassi di successo più elevati in casi anatomicamente difficili. I produttori di dispositivi progettano graft che si adattano a più anatomie dei pazienti con zone di sigillatura migliorate. Gli ospedali investono in sale operatorie ibride per supportare interventi guidati da immagini. I pazienti ottengono una mobilità più rapida grazie all’ingegneria raffinata dei dispositivi. I progressi tecnologici aumentano la fiducia dei chirurghi nell’eseguire riparazioni ad alto rischio. Questa tendenza rafforza la domanda di dispositivi nei centri vascolari globali.

- Ad esempio, W. L. Gore & Associates ha lanciato il dispositivo GORE EXCLUDER Conformable AAA con un sistema ACTIVE CONTROL, che consente ai chirurghi di ottenere un controllo del dispiegamento al 100% e di regolare la posizione del graft anche dopo che è stato parzialmente scoperto.

Crescente Popolazione Geriatrica e Aumento dei Fattori di Rischio come Fumo e Ipertensione

Le popolazioni anziane sperimentano un’incidenza più alta di aneurismi a causa di strutture vascolari indebolite. L’aumento dell’ipertensione aumenta la vulnerabilità tra i gruppi suscettibili. Molti paesi riportano tassi di fumo più alti nei maschi anziani, accelerando lo sviluppo di aneurismi. Questi fattori spingono la domanda per una diagnosi precoce e una riparazione chirurgica tempestiva. I sistemi sanitari espandono i servizi di cura vascolare per gestire i pazienti ad alto rischio. Più individui qualificano per EVAR perché i design dei dispositivi ora supportano anatomie più ampie. Le campagne di salute pubblica evidenziano l’importanza dello screening degli aneurismi. Il mercato dei dispositivi per la riparazione dell’aneurisma aortico addominale guadagna slancio costante da questi cambiamenti demografici.

Aumento degli Investimenti verso l’Infrastruttura di Cura Vascolare e Centri di Trattamento Specializzati

I governi espandono i finanziamenti per le unità di chirurgia vascolare per supportare riparazioni avanzate di aneurismi. Gli ospedali adottano programmi focalizzati su EVAR per gestire i crescenti volumi di pazienti. Le iniziative di formazione migliorano la capacità dei chirurghi e migliorano i risultati. I fornitori lanciano programmi educativi per guidare i chirurghi sui nuovi sistemi di dispositivi. Il supporto al rimborso in molte regioni incoraggia un accesso più ampio al trattamento. La crescita degli ospedali multispecialistici spinge l’adozione di soluzioni complesse per la riparazione di aneurismi. I sistemi sanitari si concentrano sulla riduzione della mortalità legata alla presentazione tardiva degli aneurismi. L’infrastruttura ampliata rafforza l’adozione della tecnologia EVAR a livello mondiale.

- Ad esempio, Terumo Aortic ha ampliato la sua produzione specializzata per il dispositivo Fenestrated Anaconda, una soluzione su misura che consente il posizionamento di fino a 4 fenestrazioni per preservare il flusso sanguigno alle arterie renali in casi complessi con colli altamente angolati.

Tendenze del Mercato dei Dispositivi per la Riparazione dell’Aneurisma Aortico Addominale

Spostamento verso Stent Graft Fenestrati e Ramificati di Nuova Generazione per Casi di Aneurismi Complessi

I chirurghi scelgono sempre più dispositivi fenestrati per trattare anatomie non adatte per EVAR standard. Questi graft supportano un allineamento preciso con i vasi renali e iliaci. I produttori progettano opzioni personalizzabili per adattarsi a strutture diverse dei pazienti. L’uso aumentato negli ospedali terziari espande la capacità procedurale. La tendenza migliora i risultati per i pazienti con anatomia aortica corta o tortuosa. L’adozione cresce grazie a dati di durata a lungo termine di successo. I centri ibridi supportano un’adattamento più rapido delle tecniche di riparazione complesse. Il mercato dei dispositivi per la riparazione dell’aneurisma aortico addominale osserva una domanda crescente per design di graft flessibili.

Integrazione di Strumenti di Pianificazione Basati su AI e Sistemi di Navigazione Avanzati per Riparazioni di Precisione

Gli strumenti di AI aiutano i chirurghi a prevedere complicazioni e pianificare con precisione il posizionamento degli innesti. Questi sistemi supportano la visualizzazione dettagliata prima e durante l’EVAR. Gli ospedali integrano piattaforme di navigazione in tempo reale per un miglior controllo. I fornitori introducono software che simulano il dispiegamento su anatomie diverse. I chirurghi si affidano all’analisi predittiva per minimizzare i rischi di endoleak. L’uso dell’AI si espande nei centri vascolari ad alto volume. La tendenza supporta una pianificazione del trattamento dell’aneurisma più personalizzata. Aumenta la fiducia tra gli operatori meno esperti.

- Ad esempio, la suite di imaging EVAR Assist di GE HealthCare, integrata nella piattaforma IGS, è approvata dalla FDA e ha dimostrato una riduzione misurabile del contrasto e delle radiazioni nella pianificazione e guida dell’EVAR attraverso valutazioni cliniche pubblicate.

Crescente Preferenza per Procedure EVAR Ambulatoriali Supportata da Riduzione della Degenza Ospedaliera

I miglioramenti nel design dei dispositivi riducono le complicazioni post-procedura. Molte istituzioni spostano i pazienti idonei verso l’EVAR ambulatoriale. Una dimissione più rapida riduce i costi sanitari e migliora l’esperienza del paziente. Una migliore tecnologia di sigillatura riduce il rischio di riammissione. I chirurghi si affidano a sistemi di dispiegamento degli innesti semplificati per ridurre il tempo dell’operazione. Gli ospedali adottano protocolli di recupero rapido con monitoraggio strutturato. La tendenza cresce nelle regioni con forte supporto al rimborso. Promuove una più ampia adozione di approcci di riparazione minimamente invasivi.

- Ad esempio, studi sull’Endoprotesi Gore Excluder AAA riportano una dimissione mediana entro 24 ore per pazienti a basso rischio selezionati, supportando una più ampia adozione dell’EVAR ambulatoriale nei programmi vascolari.

Crescente Attenzione alla Sorveglianza Post-Mercato e al Monitoraggio delle Prestazioni a Lungo Termine per l’Affidabilità dei Dispositivi

I regolatori spingono le aziende a presentare più dati di sicurezza a lungo termine. Gli ospedali monitorano i risultati dell’EVAR per garantire la durabilità degli innesti. Le evidenze del mondo reale aiutano a perfezionare l’ingegneria degli innesti di nuova generazione. I fornitori espandono i programmi di follow-up per rilevare gli endoleak in anticipo. La tendenza migliora la trasparenza nelle prestazioni dei dispositivi. La valutazione basata sui dati supporta decisioni di approvvigionamento migliori. I pazienti acquisiscono fiducia nella sicurezza a lungo termine dei dispositivi. Il mercato dei dispositivi per la riparazione dell’aneurisma aortico addominale beneficia di linee guida strutturate per il monitoraggio delle prestazioni.

Analisi delle Sfide del Mercato

Limitazioni Anatomiche Complesse, Rischi Procedurali e Alti Tassi di Reintervento in Gruppi di Pazienti Specifici

Molti pazienti presentano anatomie che esulano dalle istruzioni standard per l’uso dell’EVAR, limitando le opzioni di riparazione. Forme complesse di aneurisma aumentano i rischi durante il posizionamento degli innesti. I chirurghi affrontano complicazioni legate alle zone di sigillatura e alla migrazione. I gruppi ad alto rischio spesso richiedono procedure secondarie a causa di endoleak. Gli ospedali devono investire in team qualificati per gestire efficacemente tali casi. I produttori di dispositivi faticano a progettare innesti universali per una vasta variazione anatomica. Il rischio di reintervento aumenta i costi sanitari e grava sui centri di trattamento. Il mercato dei dispositivi per la riparazione dell’aneurisma aortico addominale affronta vincoli dovuti a queste sfide anatomiche.

Alti Costi dei Dispositivi, Accesso Limitato in Regioni a Basse Risorse e Barriere al Rimborso

Molti paesi affrontano vincoli finanziari che limitano l’accesso a innesti avanzati. I prezzi elevati dei dispositivi scoraggiano l’adozione in contesti rurali e a basso reddito. Alcuni sistemi assicurativi forniscono un rimborso parziale, aumentando il carico finanziario per i pazienti. Gli ospedali esitano ad aggiornare la tecnologia a causa di limitazioni di capitale. La disponibilità limitata di chirurghi vascolari qualificati limita la crescita delle procedure. I programmi di formazione rimangono concentrati nei centri urbani. L’espansione del mercato rallenta nelle regioni prive di una forte infrastruttura di assistenza vascolare. Le barriere di costo continuano a influenzare i tassi di adozione globale.

Opportunità nel Mercato dei Dispositivi per la Riparazione dell’Aneurisma Aortico Addominale

Aumento della Domanda per Progetti di Innesti Personalizzati e Opzioni di Riparazione Minimamente Invasive di Nuova Generazione

Gli innesti personalizzati possono affrontare anatomie che attualmente non rientrano nei criteri standard EVAR. I produttori esplorano sistemi modulari che si adattano alle esigenze specifiche del paziente. Gli ospedali mostrano un crescente interesse per dispositivi adatti a riparazioni aortiche complesse. Il miglioramento dell’imaging consente una migliore corrispondenza degli innesti alle strutture individuali. Nuovi accessori EVAR supportano una maggiore precisione durante il posizionamento. La crescita delle sale operatorie ibride favorisce l’adozione di strumenti di riparazione avanzati. I chirurghi vedono nelle tecniche di riparazione personalizzate un modo per migliorare i risultati. Il Mercato dei Dispositivi per la Riparazione dell’Aneurisma Aortico Addominale guadagna slancio da questa tendenza alla personalizzazione.

Opportunità nei Mercati Emergenti Attraverso la Crescita delle Infrastrutture e Programmi di Screening Più Ampi

I paesi in via di sviluppo investono in centri vascolari per gestire l’aumento dell’incidenza degli aneurismi. Lo screening pubblico identifica più pazienti in anticipo, aumentando i volumi di trattamento. I governi aggiornano gli ospedali per supportare EVAR guidati da immagini. I fornitori espandono i programmi di formazione per supportare la capacità regionale dei chirurghi. I distributori locali aiutano a estendere l’accesso ai dispositivi nelle aree rurali. Le riforme del rimborso supportano l’adozione di opzioni di riparazione minimamente invasive. Gli operatori di mercato vedono un forte potenziale di crescita nelle regioni con popolazioni in invecchiamento. Una maggiore consapevolezza incoraggia interventi precoci e una maggiore domanda di procedure.

Analisi della Segmentazione del Mercato dei Dispositivi per la Riparazione dell’Aneurisma Aortico Addominale:

Per Tipo di Prodotto

I sistemi di innesto a stent endovascolare dominano grazie alla forte adozione delle procedure EVAR minimamente invasive. Questi sistemi offrono tempi di recupero più brevi e tassi di complicazioni inferiori, il che rafforza la domanda nei centri vascolari ad alto volume. I chirurghi preferiscono questi innesti per anatomie diverse e una migliore durata a lungo termine. I sistemi di innesto sintetico mantengono un uso costante nella riparazione chirurgica aperta dove è richiesta una ricostruzione arteriosa completa. Gli innesti in poliestere e PTFE supportano una gestione prevedibile durante l’OSR. Altri prodotti, inclusi i sistemi di consegna e strumenti accessori, forniscono supporto per un posizionamento accurato e la sicurezza della procedura. Gli ospedali aggiornano gli inventari per includere strumenti avanzati di posizionamento degli innesti. Il Mercato dei Dispositivi per la Riparazione dell’Aneurisma Aortico Addominale vede una forte innovazione di prodotto focalizzata su una sigillatura precisa e resistenza alla migrazione.

- Ad esempio, il sistema Medtronic Endurant™ Stent Graft ha dimostrato una libertà dalla mortalità correlata all’aneurisma del 98,6% a 5 anni nel Registro ENGAGE, confermando una forte performance a lungo termine su oltre 1.200 pazienti EVAR nel mondo reale.

Per Materiale

Il PTFE rimane ampiamente utilizzato grazie all’eccellente biocompatibilità e al ridotto rischio di trombosi. Il poliestere mantiene la domanda nella riparazione aperta grazie alla forte resistenza alla trazione e alla facilità di sutura. Gli innesti in PET offrono durabilità e mantengono la forma del lume nel lungo termine. Il polipropilene trova un uso limitato ma mirato dove è richiesta flessibilità nei componenti dell’innesto. I materiali bioassorbibili attirano l’attenzione per i dispositivi futuri che mirano a migliorare l’integrazione endoteliale. I produttori valutano miscele di materiali ibridi per migliorare la capacità di sigillatura. Gli ospedali cercano materiali che riducano i tassi di reintervento in anatomie complesse. Il mercato dei dispositivi per la riparazione dell’aneurisma aortico addominale beneficia dei progressi che migliorano la longevità degli innesti.

Per Metodo di Fissazione

La fissazione soprarenale è leader grazie alla forte capacità di ancoraggio sopra le arterie renali, migliorando la stabilità in colli corti o angolati. I chirurghi vi fanno affidamento per prevenire la migrazione dell’innesto in anatomie difficili. La fissazione infrarenale mantiene l’uso dove i pazienti presentano una lunghezza del collo adeguata e una bassa angolazione. Questi innesti supportano un posizionamento semplice e un basso rischio di interazione renale. La fissazione fenestrata cresce rapidamente perché affronta casi che esulano dai range standard delle IFU. Questi dispositivi si allineano con i vasi critici per una sigillatura precisa. Gli ospedali aumentano la capacità procedurale per EVAR fenestrati man mano che la formazione migliora. Il mercato dei dispositivi per la riparazione dell’aneurisma aortico addominale guadagna trazione grazie all’espansione delle soluzioni di fissazione per riparazioni complesse.

- Ad esempio, la fissazione soprarenale nel sistema Endurant™ ha dimostrato un tasso di migrazione dell’innesto inferiore all’1% a 5 anni nel Registro ENGAGE, rafforzando la sua stabilità in anatomie di colli ostili.

Per Sito / Anatomia

I casi di AAA infrarenale dominano a causa dell’alta prevalenza nelle popolazioni anziane. L’adozione di EVAR rimane alta qui perché la maggior parte dei pazienti è idonea per innesti standard. Gli ospedali ottimizzano i flussi di lavoro per gestire grandi volumi di riparazioni infrarenali con risultati prevedibili. I casi di AAA pararenale richiedono innesti avanzati, inclusi sistemi fenestrati e ramificati. I chirurghi trattano questi pazienti in centri specializzati attrezzati per procedure complesse. La complessità guida la domanda di design personalizzabili degli innesti. Le decisioni di trattamento si basano fortemente sull’imaging anatomico per selezionare le fissazioni corrette. Il mercato dei dispositivi per la riparazione dell’aneurisma aortico addominale si espande attraverso soluzioni migliorate per presentazioni anatomicamente difficili.

Per Utente Finale

Gli ospedali rimangono i principali utenti finali grazie alla disponibilità di chirurghi vascolari, sale operatorie ibride e imaging avanzato. I grandi centri gestiscono alti volumi procedurali e supportano sia EVAR che OSR. I centri chirurgici ambulatoriali aumentano l’uso di EVAR per i pazienti idonei grazie a percorsi di dimissione più rapidi. Questi centri si concentrano su cure efficienti in termini di costi supportate da inventari di dispositivi ottimizzati. Le cliniche e altri utenti finali contribuiscono attraverso screening, rinvio e follow-up a lungo termine dei pazienti. Supportano la rilevazione precoce, che migliora il tempismo dell’intervento. La crescente consapevolezza dei pazienti aumenta la domanda di valutazioni vascolari specializzate. Il mercato dei dispositivi per la riparazione dell’aneurisma aortico addominale beneficia dell’espansione della fornitura di cure attraverso molteplici tipi di strutture.

Segmentazione:

Per Tipo di Prodotto

- Sistema di Endoprotesi Vascolare

- Sistema di Protesi Sintetica

- Altro

Per Materiale

- Politetrafluoroetilene (PTFE)

- Poliestere

- Polietilene Tereftalato (PET)

- Polipropilene

- Materiali Bioassorbibili

Per Metodo di Fissazione

- Fissazione Sopra-renale

- Fissazione Infra-renale

- Fissazione Finestrata

Per Sito / Anatomia

- AAA Infra-renale

- AAA Para-renale

Per Utente Finale

- Ospedali

- Centri Chirurgici Ambulatoriali

- Cliniche / Altri Utenti Finali

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Il Nord America detiene la quota maggiore del mercato globale con circa il 38%, supportato da una forte adozione dell’EVAR, infrastrutture avanzate per la cura vascolare e alti tassi di diagnosi. Le grandi reti ospedaliere eseguono alti volumi procedurali, il che rafforza la domanda di protesi di nuova generazione. I principali produttori mantengono una forte presenza distributiva negli Stati Uniti e in Canada. La regione beneficia di un’ampia disponibilità di sale operatorie ibride e sistemi guidati da immagini. Le approvazioni normative procedono costantemente, consentendo un’integrazione più rapida dell’innovazione dei dispositivi. Il mercato dei Dispositivi per la Riparazione dell’Aneurisma dell’Aorta Addominale rimane ben consolidato in Nord America grazie a una forte consapevolezza dei pazienti e a un’alta penetrazione dello screening.

L’Europa segue con una quota di mercato di circa il 30% guidata da linee guida cliniche favorevoli e dall’accettazione diffusa della riparazione minimamente invasiva dell’aneurisma. I chirurghi in Germania, Regno Unito, Francia e nei paesi nordici adottano protesi avanzate fenestrate e ramificate per casi complessi. La maggior parte dei paesi mantiene programmi di screening strutturati rivolti alle popolazioni anziane. Gli ospedali investono in centri di formazione focalizzati sull’EVAR che supportano l’efficienza procedurale. Gli operatori di mercato collaborano con le società regionali per rafforzare la valutazione dei dispositivi. L’Europa mantiene una crescita costante poiché i sistemi sanitari danno priorità all’intervento precoce.

L’Asia Pacifico emerge come la regione in più rapida crescita con una quota di quasi il 22%, trainata dall’aumento degli investimenti nel settore sanitario e da una popolazione anziana in rapida espansione. Cina, Giappone, India e Corea del Sud aumentano l’adozione di sistemi moderni di stent graft man mano che l’accesso alle immagini migliora. Gli ospedali aggiornano i reparti di chirurgia vascolare per gestire tassi più elevati di rilevamento degli aneurismi. Le economie emergenti ampliano i percorsi di rimborso che supportano una maggiore adozione dell’EVAR. I produttori si concentrano su partnership locali per migliorare la portata del prodotto. Il mercato dei dispositivi per la riparazione dell’aneurisma aortico addominale guadagna slancio in tutta l’Asia Pacifico con una crescente competenza clinica e una più ampia idoneità dei pazienti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei principali attori:

- Medtronic plc

- Cook Medical Inc.

- L. Gore & Associates, Inc.

- Terumo Corporation

- MicroPort Scientific Corporation

- Artivion Inc.

- Lombard Medical

- Cardinal Health, Inc.

- Endologix LLC

- Boston Scientific Corporation

Analisi competitiva:

Il mercato dei dispositivi per la riparazione dell’aneurisma aortico addominale presenta una forte competizione tra le aziende globali di dispositivi medici focalizzate sul miglioramento della flessibilità del graft, delle prestazioni di sigillatura e della durata a lungo termine. I principali attori includono Medtronic, Cook Medical, W. L. Gore & Associates, Terumo, Endologix e Cardinal Health. Ogni concorrente espande il proprio portafoglio prodotti con design avanzati di stent graft adatti per anatomie standard e complesse. Le aziende investono in registri clinici per convalidare la durata, ridurre il rischio di migrazione e migliorare l’integrazione dei vasi ramificati. Le tecnologie delle sale operatorie ibride rafforzano la differenziazione dei fornitori mentre gli ospedali cercano un dispiegamento guidato da immagini senza soluzione di continuità. Le strategie competitive si concentrano sulla formazione dei medici, sull’espansione delle approvazioni IFU e sui programmi di sorveglianza a lungo termine. Le aziende lavorano per ridurre i tassi di reintervento migliorando la facilità d’uso per supportare una più ampia adozione dell’EVAR. Il mercato si muove verso sistemi di graft con fissazione avanzata e proprietà di sigillatura migliorate che supportano risultati più sicuri e prevedibili.

Sviluppi Recenti:

- A maggio 2024, Endologix LLC ha annunciato progressi clinici del suo sistema ChEVAS (Chimney Endovascular Aneurysm Sealing) dopo che i nuovi risultati dello studio hanno mostrato un miglioramento delle prestazioni di sigillatura in anatomie complesse. Lo sviluppo si è allineato con la strategia di Endologix di affrontare i pazienti che rientrano al di fuori dei range di trattamento EVAR convenzionali.

- A febbraio 2024, W. L. Gore & Associates ha riportato nuovi traguardi clinici per la protesi endovascolare AAA conformabile GORE® EXCLUDER® con sistema ACTIVE CONTROL dopo il successo del lancio commerciale negli Stati Uniti. L’azienda ha evidenziato una più ampia adozione da parte dei medici, guidata da una migliorata riposizionabilità e risultati di sigillatura migliorati in anatomie del collo ostili.

- A gennaio 2024, Medtronic ha annunciato la continua espansione dei dati clinici del suo sistema di stent Endurant™ II/IIs attraverso nuovi risultati a lungo termine pubblicati dal Registro ENGAGE. L’aggiornamento ha rafforzato il profilo di forte durabilità del dispositivo sia in anatomie AAA standard che complesse, supportando una più ampia fiducia clinica nell’adozione di EVAR nei principali centri vascolari.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Materiale, Metodo di Fissazione, Sito / Anatomia, e Utente Finale. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, oltre ai principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- Il mercato dei dispositivi per la riparazione dell’aneurisma aortico addominale avanzerà con una più ampia adozione di EVAR supportata da tecnologie di sigillatura migliorate e maggiore compatibilità anatomica.

- La crescita si espanderà man mano che gli ospedali investiranno in sale operatorie ibride che migliorano la precisione durante la riparazione complessa degli aneurismi.

- I produttori di dispositivi si concentreranno sull’espansione delle indicazioni per trattare i pazienti che rientrano al di fuori dei profili di idoneità standard.

- Strumenti di pianificazione basati sull’IA e integrazione delle immagini supporteranno un posizionamento più preciso degli innesti in anatomie varie.

- Le opzioni di riparazione minimamente invasive rafforzeranno la domanda in regioni con una crescente partecipazione allo screening.

- Nuovi materiali per innesti mireranno a migliorare la flessibilità, la durabilità e risultati più sicuri a lungo termine.

- Le aziende aumenteranno gli investimenti in programmi di sorveglianza post-mercato per supportare la trasparenza dei dati a lungo termine.

- I percorsi EVAR ambulatoriali guadagneranno slancio man mano che i risultati clinici continueranno a favorire la dimissione precoce.

- I programmi di formazione si espanderanno per supportare la competenza dei chirurghi nei sistemi di innesti fenestrati e ramificati.

- Le partnership strategiche aumenteranno man mano che le aziende lavoreranno per integrare innovazioni in imaging, navigazione e distribuzione in piattaforme unificate.