Panoramica del Mercato

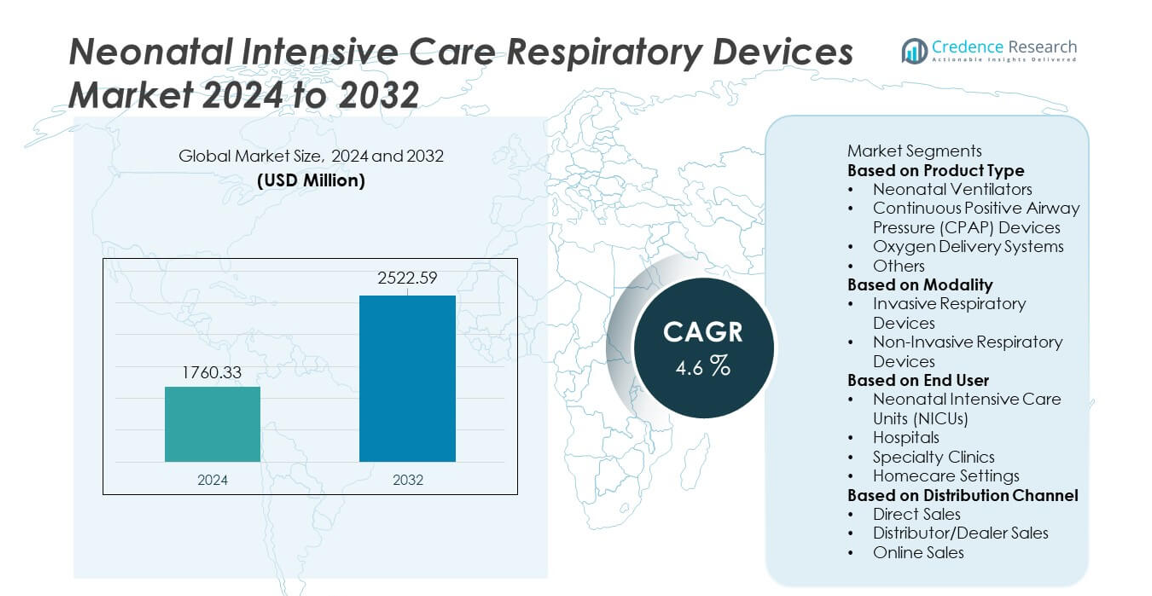

La dimensione del mercato dei dispositivi respiratori per la terapia intensiva neonatale ha raggiunto 1.760,33 milioni di USD nel 2024 ed è previsto che cresca fino a 2.522,59 milioni di USD entro il 2032, registrando un CAGR del 4,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi Respiratori per la Terapia Intensiva Neonatale 2024 |

1.760,33 milioni di USD |

| Mercato dei Dispositivi Respiratori per la Terapia Intensiva Neonatale, CAGR |

4,6% |

| Dimensione del Mercato dei Dispositivi Respiratori per la Terapia Intensiva Neonatale 2032 |

2.522,59 milioni di USD |

Il mercato dei dispositivi respiratori per la terapia intensiva neonatale è influenzato da leader come Medtronic plc, Draegerwerk AG & Co. KGaA, GE HealthCare, Philips Healthcare, Smiths Medical, Fisher & Paykel Healthcare, ResMed, Vyaire Medical, Masimo Corporation e Hamilton Medical. Queste aziende si concentrano sul miglioramento dei ventilatori neonatali, dei sistemi CPAP, dei dispositivi ad alto flusso di ossigeno e delle tecnologie di monitoraggio integrate per migliorare i risultati respiratori nei neonati prematuri. L’innovazione si concentra sul supporto non invasivo, sulle modalità di ventilazione automatizzate e sui sistemi di umidificazione avanzati progettati per le NICU. Il Nord America guida il mercato con una quota del 38%, supportato da una solida infrastruttura NICU, seguito dall’Europa con il 30%, trainata da elevati standard di cura neonatale e dall’adozione ampliata di tecnologie respiratorie avanzate.

Approfondimenti sul Mercato

- Il mercato dei dispositivi respiratori per la terapia intensiva neonatale ha raggiunto 1.760,33 milioni di USD nel 2024 e crescerà a un CAGR del 4,6% fino al 2032, supportato dalla crescente necessità di cure respiratorie neonatali avanzate.

- I principali fattori di crescita includono l’aumento del numero di nascite pretermine e delle complicazioni respiratorie neonatali, con i ventilatori neonatali che detengono una quota del 39% grazie al loro ruolo critico nella gestione della grave insufficienza respiratoria.

- Le tendenze del mercato evidenziano una forte adozione di tecnologie non invasive come i sistemi CPAP e HFNC, mentre i dispositivi respiratori non invasivi dominano il segmento delle modalità con una quota del 57%, guidati da un supporto neonatale più sicuro e delicato.

- L’attività competitiva si rafforza mentre i principali attori avanzano nell’automazione, nel monitoraggio digitale e nelle caratteristiche di sicurezza integrate, sebbene il mercato affronti restrizioni dovute agli alti costi dei dispositivi e alla limitata infrastruttura NICU nelle regioni a basso reddito.

- A livello regionale, il Nord America guida con il 38%, l’Europa detiene il 30% e l’Asia Pacifico rappresenta il 26%, riflettendo forti investimenti nell’espansione delle NICU e crescenti esigenze di cura neonatale a livello mondiale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Ventilatori Neonatali guidano questo segmento con una quota del 39%, trainati dall’aumento dei casi di nascite pretermine e sindrome da distress respiratorio che richiedono tecnologie avanzate di supporto vitale. Questi ventilatori forniscono un supporto respiratorio preciso, riducono il rischio di lesioni polmonari e migliorano le funzionalità di monitoraggio. I dispositivi CPAP seguono da vicino poiché supportano l’assistenza respiratoria non invasiva per problemi respiratori da lievi a moderati. I sistemi di erogazione dell’ossigeno rimangono essenziali per stabilizzare i neonati con bassi livelli di ossigeno nel sangue. Altri prodotti, inclusi dispositivi HFNC e nebulizzatori, guadagnano terreno grazie all’espansione dei protocolli NICU. L’aumento degli investimenti nella cura neonatale guida l’adozione continua negli ospedali e nei centri specializzati.

- Ad esempio, il ventilatore Medtronic Puritan Bennett 980 esegue centinaia di calcoli ogni 5 millisecondi per rimanere in sintonia con la domanda del paziente e offre una risoluzione del volume corrente neonatale fino a 0,1 mL.

Per Modalità

I dispositivi respiratori non invasivi dominano il segmento delle modalità con una quota del 57%, supportati da una crescente preferenza per un supporto respiratorio più delicato che riduce le complicazioni e migliora i risultati neonatali. Questi sistemi, inclusi dispositivi CPAP e HFNC, sono ampiamente utilizzati per gestire il distress respiratorio precoce senza intubazione. I dispositivi respiratori invasivi rimangono cruciali per i neonati gravemente malati che richiedono ventilazione meccanica in ambienti NICU avanzati. L’aumento dell’attenzione alla riduzione dei rischi associati ai ventilatori spinge gli ospedali ad adottare opzioni non invasive come terapia di prima linea. I progressi nelle interfacce non invasive e nelle tecnologie di gestione del flusso d’aria supportano la rapida crescita del segmento.

- Ad esempio, l’Optiflow Junior HFNC di Fisher & Paykel fornisce un flusso controllato fino a 25 L/min con tubi brevettati AirSpiral che riducono la condensa fino al 93% rispetto a un tubo standard.

Per Utente Finale

Le unità di terapia intensiva neonatale (NICU) detengono la posizione dominante con una quota del 62%, trainate dall’elevata domanda di tecnologie avanzate di supporto respiratorio e capacità di monitoraggio continuo. Le NICU si affidano fortemente a ventilatori, sistemi CPAP e unità di ossigenoterapia per gestire neonati prematuri gravemente malati. Gli ospedali seguono mentre espandono l’infrastruttura di cura neonatale e adottano attrezzature respiratorie specializzate. Le cliniche specializzate utilizzano dispositivi respiratori compatti per la gestione a breve termine, mentre le impostazioni di assistenza domiciliare guadagnano terreno per condizioni neonatali croniche che richiedono supporto prolungato. L’aumento delle complicazioni neonatali e il miglioramento dell’accesso a sistemi di cura avanzati rafforzano l’adozione focalizzata sulle NICU.

Principali Fattori di Crescita

Aumento dei Tassi di Nascite Pretermine e Crescita delle Complicazioni Neonatali

Le nascite pretermine continuano ad aumentare a livello mondiale, guidando una forte domanda di supporto respiratorio avanzato nella cura neonatale. I neonati prematuri soffrono spesso di sindrome da distress respiratorio, polmoni sottosviluppati e problemi di ossigenazione, richiedendo ventilatori, dispositivi CPAP e sistemi di erogazione dell’ossigeno. Gli ospedali espandono la capacità delle NICU e investono in tecnologie respiratorie moderne per gestire l’aumento dei casi. Le aspettative di sopravvivenza migliorate per neonati di basso peso alla nascita e gravemente malati rafforzano ulteriormente l’adozione. Questo fattore rimane centrale poiché i sistemi sanitari danno priorità all’intervento precoce, al monitoraggio avanzato e al miglioramento dei risultati respiratori per i neonati vulnerabili.

- Ad esempio, Philips e altre aziende sanitarie hanno sviluppato sistemi automatizzati di erogazione dell’ossigeno (A-FiO₂) per neonati che aumentano significativamente la percentuale di tempo trascorso all’interno di un intervallo target di saturazione dell’ossigeno (SpO₂) e riducono gli episodi di ipossiemia e iperossiemia, un fattore chiave per migliorare i risultati nei neonati pretermine.

Progressi nelle Tecnologie di Supporto Respiratorio Non Invasivo

L’innovazione tecnologica accelera l’adozione di dispositivi respiratori non invasivi come i sistemi CPAP e HFNC. Queste tecnologie riducono la necessità di intubazione, abbassano i rischi di infezione e migliorano i risultati neonatali complessivi. I produttori introducono interfacce più delicate, controllo preciso del flusso d’aria e funzionalità di monitoraggio integrate che migliorano il comfort del paziente e l’efficienza del clinico. Gli ospedali danno sempre più priorità alla ventilazione non invasiva come terapia di prima linea per il distress respiratorio da lieve a moderato. Questo fattore rafforza la crescita del mercato poiché i fornitori di assistenza si concentrano sulla sicurezza, sulla riduzione delle complicazioni e sul miglioramento della salute polmonare a lungo termine.

- Ad esempio, il dispositivo C6 di Hamilton Medical supporta la NIV neonatale con volumi tidal a partire da 2 mL e presenta la tecnologia IntelliSync+, che esegue regolazioni del flusso d’aria a risposta rapida analizzando le forme d’onda centinaia di volte al secondo.

Aumenti degli Investimenti nelle Infrastrutture NICU a Livello Mondiale

Gli ospedali e i sistemi sanitari investono pesantemente nell’espansione delle NICU per soddisfare la crescente domanda di cure neonatali. Le moderne NICU richiedono dispositivi respiratori avanzati in grado di fornire ventilazione controllata, ossigenoterapia e supporto non invasivo. Governi e organizzazioni private destinano fondi per aggiornare le unità neonatali, specialmente nelle regioni emergenti dove i tassi di mortalità neonatale rimangono elevati. L’adozione aumenta man mano che gli ospedali implementano protocolli standardizzati di cura neonatale e integrano sistemi di monitoraggio digitale. Questo fattore supporta la crescita del mercato a lungo termine migliorando l’accessibilità a supporti respiratori di alta qualità attraverso le reti sanitarie globali.

Tendenze e Opportunità Chiave

Crescita dei Dispositivi di Cura Respiratoria Intelligenti e Connessi

La trasformazione digitale rafforza l’adozione di dispositivi respiratori dotati di controlli automatizzati, monitoraggio in tempo reale e funzionalità di supporto decisionale. I ventilatori intelligenti e i sistemi CPAP offrono analisi predittive, avvisi remoti e migliorata efficienza del flusso di lavoro nelle NICU. L’integrazione con i sistemi informativi ospedalieri supporta decisioni terapeutiche basate sui dati e la rilevazione precoce del deterioramento respiratorio. Questi progressi creano opportunità per i produttori di progettare dispositivi migliorati dall’IA e connessi al cloud su misura per la cura neonatale. Man mano che gli ospedali modernizzano le NICU, la domanda di sistemi respiratori intelligenti continua a crescere.

- Ad esempio, Masimo ha integrato il suo motore Sensor Fusion nei moduli neonatali, consentendo oltre 400 letture di dati al secondo per un tracciamento preciso della saturazione.

Espansione dell’Uso del Supporto Respiratorio Non Invasivo a Domicilio

L’adozione a domicilio cresce poiché più neonati con problemi respiratori cronici richiedono supporto a lungo termine dopo la dimissione dalla NICU. Ventilatori leggeri, sistemi di ossigeno portatili e dispositivi CPAP compatti consentono una transizione più sicura dall’ospedale a casa. Questa tendenza crea opportunità per i produttori di sviluppare interfacce user-friendly, maggiore durata della batteria e funzionamento più silenzioso. La crescente attenzione alla riduzione dei tassi di riammissione ospedaliera e al miglioramento delle cure centrate sulla famiglia rafforza la domanda di dispositivi respiratori domiciliari. I modelli sanitari emergenti supportano questo cambiamento attraverso il monitoraggio remoto e l’integrazione della telemedicina.

- Ad esempio, il ventilatore domestico Astral 100 di ResMed pesa solo 3,2 kg e, con la sua batteria interna da 8 ore combinata con due batterie esterne opzionali, può funzionare per un totale di 24 ore.

Principali Sfide

Alti Costi delle Attrezzature e Accesso Limitato in Contesti a Basse Risorse

I dispositivi respiratori neonatali avanzati richiedono un investimento di capitale significativo, rendendoli difficili da adottare nei sistemi sanitari sottofinanziati. Molti ospedali in regioni a basso reddito affrontano carenze di letti NICU, personale formato e supporto per la manutenzione, limitando l’accesso a ventilatori e sistemi CPAP. I costi elevati dei materiali di consumo e delle parti di ricambio limitano ulteriormente l’adozione. Queste lacune ostacolano l’assistenza neonatale equa e rallentano l’espansione del mercato. Affrontare questa sfida richiede versioni di dispositivi a prezzi accessibili, supporto finanziario e migliori programmi di formazione.

Rischio di Complicazioni Associate ai Dispositivi e Limitazioni Tecniche

I dispositivi respiratori neonatali devono fornire un flusso d’aria e una pressione altamente precisi, tuttavia un uso improprio può portare a complicazioni come volutrauma, barotrauma o tossicità da ossigeno. Il malfunzionamento del dispositivo o il monitoraggio inaccurato aumentano il rischio clinico, specialmente nei neonati prematuri fragili. Le impostazioni complesse dei ventilatori richiedono personale NICU qualificato, e le lacune nella formazione possono influire sui risultati. Queste sfide sottolineano la necessità di funzionalità di sicurezza avanzate, modalità di controllo automatizzate e protocolli clinici solidi per garantire un’assistenza respiratoria neonatale sicura ed efficace.

Analisi Regionale

Nord America

Il Nord America detiene una quota del 38% nel mercato dei Dispositivi Respiratori per Terapia Intensiva Neonatale, supportato da infrastrutture NICU avanzate, alta spesa sanitaria e forte adozione di tecnologie respiratorie non invasive. Gli Stati Uniti sono leader con investimenti significativi nella cura neonatale, ventilatori moderni e sistemi CPAP per gestire nascite premature e complicazioni respiratorie. Gli ospedali danno priorità al monitoraggio digitale, alle modalità di ventilazione automatizzate e ai dispositivi con sicurezza migliorata. Politiche di rimborso favorevoli e continui aggiornamenti nei protocolli di cura neonatale rafforzano la crescita del mercato. La crescente consapevolezza dei disturbi respiratori neonatali supporta ulteriormente la domanda in NICU specializzate e ospedali pediatrici.

Europa

L’Europa rappresenta una quota del 30%, guidata da standard di cura neonatale ben consolidati e forte adozione di dispositivi respiratori avanzati in Germania, Francia e Regno Unito. La regione beneficia di un solido supporto normativo, reti NICU strutturate e programmi di formazione continua per i medici neonatali. La domanda aumenta per i sistemi CPAP, i dispositivi di ossigenoterapia e i ventilatori intelligenti mentre gli ospedali si concentrano sulla riduzione della mortalità neonatale e sul miglioramento dei risultati respiratori. L’aumento dei tassi di nascite premature e gli investimenti nella modernizzazione della cura neonatale supportano ulteriormente l’espansione del mercato sia nei paesi dell’Europa occidentale che centrale.

Asia Pacifico

L’Asia Pacifico detiene una quota del 26%, guidata dall’aumento delle complicazioni neonatali, alti tassi di nascite premature e rapidi miglioramenti nelle infrastrutture sanitarie in Cina, India e Giappone. Gli ospedali espandono la capacità NICU e adottano ventilatori avanzati, sistemi HFNC e dispositivi CPAP per affrontare i crescenti casi di distress respiratorio nei neonati. Le iniziative governative per ridurre la mortalità infantile e rafforzare i programmi di salute materno-infantile accelerano l’adozione. Il crescente turismo medico e gli investimenti da parte di fornitori di assistenza sanitaria privati guidano anche la domanda. La regione continua a emergere come un mercato ad alta crescita grazie all’espansione delle reti ospedaliere e alla crescente consapevolezza dell’assistenza respiratoria neonatale.

America Latina

L’America Latina detiene una quota del 4%, sostenuta da miglioramenti graduali nei servizi di cura neonatale e da crescenti investimenti nelle infrastrutture ospedaliere in Brasile, Messico e Argentina. La domanda aumenta per ventilatori a basso costo, sistemi CPAP e dispositivi di erogazione dell’ossigeno mentre i governi affrontano le sfide della mortalità neonatale. Sebbene le limitazioni di risorse limitino l’accesso diffuso alle tecnologie avanzate delle NICU, gli ospedali privati e i centri medici urbani continuano ad aggiornare le attrezzature per la cura respiratoria. I programmi di formazione per il personale neonatale e le collaborazioni internazionali aiutano a migliorare l’adozione dei dispositivi. La crescita del mercato rimane costante mentre i sistemi sanitari regionali rafforzano le capacità di cura neonatale.

Medio Oriente & Africa

La regione del Medio Oriente e Africa detiene una quota del 2%, guidata dall’aumento degli investimenti sanitari negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa. Gli ospedali in questi paesi adottano sempre più ventilatori avanzati, dispositivi CPAP e sistemi di ossigeno per la gestione dei neonati pretermine e dei disturbi respiratori. Tuttavia, la capacità limitata delle NICU e i costi elevati delle attrezzature limitano l’adozione più ampia nelle aree a basse risorse. Le iniziative governative per migliorare l’infrastruttura di cura materna e neonatale supportano la crescita futura. Man mano che la modernizzazione sanitaria avanza, la regione mostra una crescente domanda di dispositivi respiratori neonatali specializzati, specialmente negli ospedali terziari e nei principali centri pediatrici.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Ventilatori Neonatali

- Dispositivi di Pressione Positiva Continua delle Vie Aeree (CPAP)

- Sistemi di Erogazione dell’Ossigeno

- Altri

Per Modalità

- Dispositivi Respiratori Invasivi

- Dispositivi Respiratori Non Invasivi

Per Utente Finale

- Unità di Terapia Intensiva Neonatale (NICU)

- Ospedali

- Cliniche Specialistiche

- Ambienti di Assistenza Domiciliare

Per Canale di Distribuzione

- Vendite Dirette

- Vendite tramite Distributore/Rivenditore

- Vendite Online

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva include principali attori come Medtronic plc, Draegerwerk AG & Co. KGaA, GE HealthCare, Philips Healthcare, Smiths Medical, Fisher & Paykel Healthcare, ResMed, Vyaire Medical, Masimo Corporation e Hamilton Medical. Queste aziende si concentrano sull’avanzamento della ventilazione neonatale, tecnologia CPAP, terapia dell’ossigeno e supporto respiratorio non invasivo per migliorare i risultati clinici per neonati prematuri e gravemente malati. I principali produttori investono pesantemente nello sviluppo di dispositivi compatti, precisi e con maggiore sicurezza, progettati per le NICU. Le innovazioni includono modalità di ventilazione automatizzate, sistemi di monitoraggio integrati e tecnologie di umidificazione migliorate. Partnership strategiche con ospedali e programmi di salute materno-infantile aiutano ad espandere l’adozione, mentre la formazione continua e il supporto al servizio migliorano l’affidabilità del prodotto. La competizione si intensifica man mano che gli attori introducono connettività digitale, monitoraggio guidato dall’IA e soluzioni respiratorie portatili per l’assistenza domiciliare. Gli investimenti globali nella modernizzazione delle NICU e l’aumento delle complicazioni respiratorie neonatali continuano a guidare lo sviluppo del prodotto e a rafforzare il posizionamento competitivo nei mercati chiave.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Ad aprile 2025, Vyaire Medical ha richiamato i circuiti AirLife Infant Heated Wire a causa di disconnessioni dell’adattatore durante il riscaldamento della ventilazione.

- A settembre 2024, Smiths Medical, una sussidiaria di ICU Medical, ha richiamato tutti i modelli dei suoi ventilatori PneuPAC paraPAC Plus P300 e P310 per connettori difettosi che potrebbero allentarsi o staccarsi, causando potenzialmente ipossia.

- A maggio 2024, Smiths Medical ha avviato un richiamo di Classe I (annunciato ufficialmente dalla FDA a settembre 2024) per i ventilatori paraPAC plus a causa di problemi con il connettore di uscita del paziente che rischiano di interrompere la ventilazione.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Modalità, Utente Finale, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di ventilatori avanzati e sistemi CPAP crescerà con l’aumento delle nascite pretermine a livello mondiale.

- Le tecnologie respiratorie non invasive vedranno una maggiore adozione grazie al rischio ridotto e ai miglioramenti nei risultati neonatali.

- Dispositivi intelligenti e connessi con funzionalità di controllo automatico diventeranno standard nelle moderne NICU.

- Un maggiore uso del monitoraggio remoto e del supporto tele-NICU migliorerà la cura respiratoria post-dimissione.

- I dispositivi respiratori portatili e adatti all’assistenza domiciliare si espanderanno con l’aumento delle esigenze di supporto neonatale a lungo termine.

- Gli strumenti di monitoraggio guidati dall’IA miglioreranno il rilevamento precoce del deterioramento respiratorio nei neonati.

- Gli investimenti nella modernizzazione delle NICU stimoleranno l’adozione di sistemi respiratori ad alte prestazioni.

- I mercati emergenti accelereranno la loro spesa per l’infrastruttura respiratoria neonatale e la formazione dei tecnici.

- I sistemi a cannula nasale ad alto flusso guadagneranno trazione nella gestione del distress respiratorio moderato.

- Le caratteristiche di umidificazione integrata e ventilazione protettiva del polmone modelleranno i dispositivi neonatali di nuova generazione.