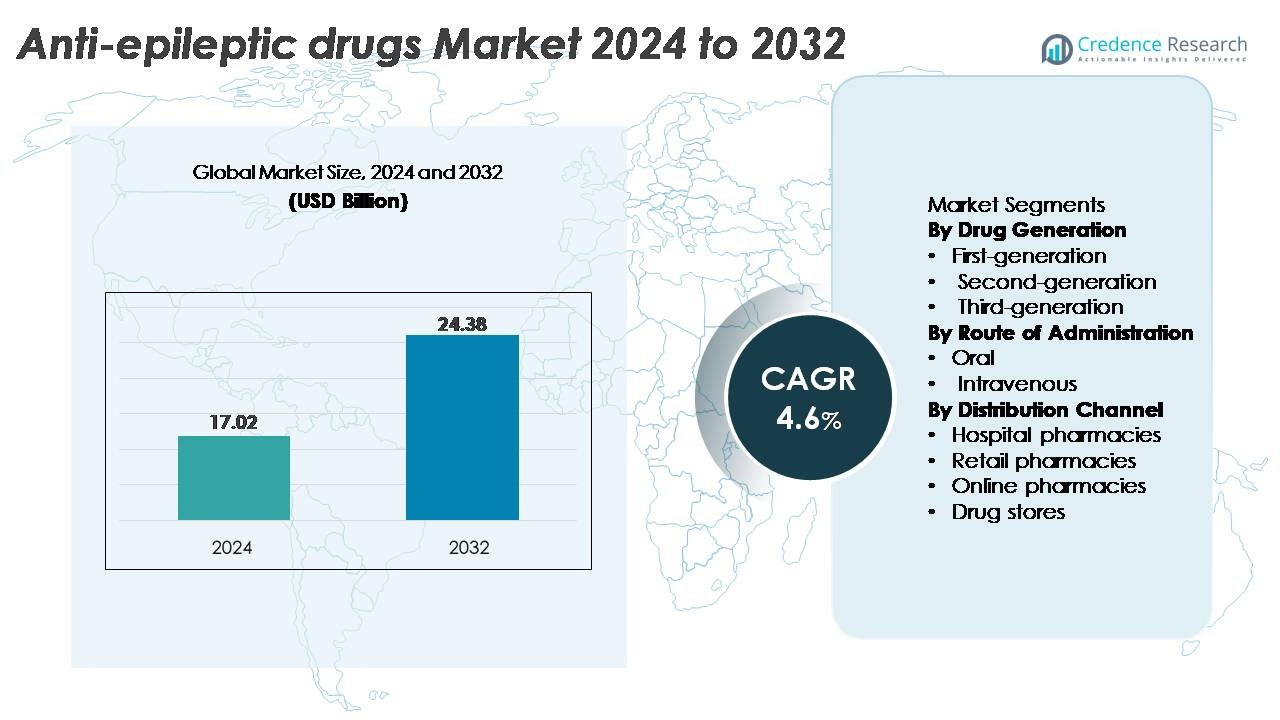

Il mercato globale dei farmaci antiepilettici (AED) è stato valutato a 17,02 miliardi di USD nel 2024 e si prevede che raggiunga i 24,38 miliardi di USD entro il 2032, espandendosi a un CAGR del 4,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Farmaci Antiepilettici (AED) 2024 |

USD 17,02 Miliardi |

| Mercato dei Farmaci Antiepilettici (AED), CAGR |

4,6% |

| Dimensione del Mercato dei Farmaci Antiepilettici (AED) 2032 |

USD 24,38 Miliardi |

I principali attori nel mercato dei farmaci antiepilettici includono Pfizer Inc., Novartis AG, Sanofi, Teva Pharmaceutical Industries Ltd., Johnson & Johnson Services, Inc., GlaxoSmithKline plc, AstraZeneca, Abbott, Eisai Co., Ltd. e Merck KGaA. Queste aziende competono attraverso portafogli neurologici diversificati, una forte distribuzione globale e continui investimenti in terapie di nuova generazione mirate a epilessie refrattarie e genetiche. Eisai e UCB rimangono influenti nella cura specialistica dell’epilessia, mentre Teva e altri produttori di generici espandono l’accesso in regioni sensibili ai costi. Il Nord America guida il mercato globale con una quota di circa il 38%, supportato da un’infrastruttura diagnostica avanzata, alta consapevolezza e forte adozione di farmaci antiepilettici sia di marca che generici.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei farmaci antiepilettici è stato valutato a 17,02 miliardi di USD nel 2024 e si prevede che raggiungerà i 24,38 miliardi di USD entro il 2032, registrando un CAGR del 4,6% nel periodo di previsione.

- La domanda si rafforza poiché i farmaci di seconda generazione rimangono il segmento dominante, guidato da una migliore tollerabilità e da un’ampia adozione clinica, mentre l’aumento dei tassi di diagnosi e una maggiore consapevolezza accelerano l’adozione del trattamento in tutte le fasce d’età.

- I trend emergenti includono l’ascesa della neurologia di precisione, strumenti digitali per il monitoraggio delle crisi e pipeline in espansione che mirano a epilessie refrattarie e rare, incoraggiando l’adozione di terapie di nuova generazione.

- L’intensità competitiva aumenta poiché Pfizer, Novartis, Sanofi, Eisai, Teva e GSK avanzano con formulazioni specializzate mentre i produttori di generici migliorano l’accessibilità economica, sebbene le sfide persistano a causa dei profili di effetti avversi e delle lacune nel trattamento in regioni con risorse limitate.

- A livello regionale, il Nord America guida con una quota del ~38%, seguito dall’Europa con ~28%, l’Asia Pacifico con ~22%, l’America Latina con ~7% e il Medio Oriente & Africa con ~5%, riflettendo l’accesso diagnostico variabile, la forza del rimborso e la penetrazione del trattamento.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Generazione di Farmaci

I farmaci antiepilettici di prima, seconda e terza generazione formano un panorama di trattamento a livelli, con gli AED di seconda generazione che detengono la quota di mercato dominante grazie ai loro profili di sicurezza migliorati, minori interazioni farmaco-farmaco e finestre terapeutiche più ampie. Agenti come lamotrigina, levetiracetam e topiramato rimangono opzioni fondamentali sia nella monoterapia che nella terapia aggiuntiva, consentendo una forte preferenza da parte dei clinici. L’adozione crescente è ulteriormente incoraggiata da ampie indicazioni pediatriche, tollerabilità favorevole e disponibilità generica in espansione. Nel frattempo, le molecole di terza generazione guadagnano trazione nell’epilessia refrattaria, mentre i farmaci di prima generazione rimangono rilevanti in contesti sensibili ai costi.

- Ad esempio, il levetiracetam di UCB (Keppra®) ha dimostrato una riduzione mediana della frequenza delle crisi del 49,8% in un’analisi aggregata di 904 pazienti in tre studi randomizzati, stabilendo una forte evidenza per la sua ampia utilità nelle crisi focali.

Per Via di Somministrazione

Il mercato è diviso in formulazioni orali e intravenose, con il segmento orale che comanda la quota più grande poiché supporta la gestione ambulatoriale a lungo termine, semplifica i programmi di dosaggio e offre ampia accessibilità ai pazienti. Gli AED orali dominano la terapia di mantenimento tra le popolazioni pediatriche, adulte e geriatriche, guidando un volume di prescrizioni costante. La loro forte posizione di mercato è rafforzata da un’ampia penetrazione generica, requisiti di trattamento cronico e alta aderenza supportata da versioni a rilascio prolungato. Le formulazioni intravenose rimangono essenziali negli ambienti ospedalieri per il controllo delle crisi acute e lo stato epilettico, ma il loro uso è relativamente limitato alla cura d’emergenza e al ricovero.

- Ad esempio, la formulazione orale di perampanel di Eisai (Fycompa®) ha dimostrato una riduzione percentuale mediana del 5% negli episodi di crisi per 28 giorni alla dose di 8 mg/giorno in uno studio di Fase III (Studio 305) su 386 pazienti con crisi parziali refrattarie, sottolineando l’efficacia clinica degli agenti orali nella gestione quotidiana.

Per Canale di Distribuzione

Le farmacie ospedaliere, le farmacie al dettaglio, le farmacie online e i negozi di medicinali costituiscono l’ecosistema di distribuzione, con le farmacie al dettaglio che emergono come il canale principale grazie a ricariche di prescrizioni costanti e un forte accesso a livello comunitario per la gestione cronica dell’epilessia. L’elevata dipendenza dei pazienti dai cicli di dispensazione mensili o trimestrali sostiene il dominio del segmento. Le farmacie ospedaliere svolgono un ruolo critico nella cura acuta e negli episodi di crisi gravi, mentre le farmacie online guadagnano slancio grazie alla comodità della consegna a domicilio e ai prezzi competitivi. I negozi di medicinali mantengono una partecipazione modesta, supportando principalmente gli integratori OTC piuttosto che i farmaci AED su prescrizione. Il retail rimane il più forte grazie alla scala, all’accessibilità e all’infrastruttura di dispensazione consolidata.

Panoramica del Mercato

PRINCIPALI FATTORI DI CRESCITA

Aumento della Prevalenza Globale dell’Epilessia e Capacità Diagnostiche in Espansione

Il crescente peso globale dell’epilessia continua a essere un fattore primario per la domanda di farmaci antiepilettici, supportato dall’espansione delle capacità diagnostiche sia nei sistemi sanitari sviluppati che emergenti. Un accesso migliorato al monitoraggio EEG, alla neuroimaging e allo screening genetico consente ai clinici di rilevare l’epilessia in anticipo e classificare i tipi di crisi in modo più accurato, portando a interventi farmacologici più mirati. L’espansione delle cliniche di neurologia specializzata e delle piattaforme di tele-neurologia amplia ulteriormente la portata dei pazienti, consentendo un follow-up costante e un’ottimizzazione della titolazione dei farmaci. Le campagne di sensibilizzazione crescenti da parte delle associazioni mediche e dei gruppi di difesa dei pazienti migliorano anche il comportamento di ricerca del trattamento, riducendo il numero di casi non trattati. Man mano che la precisione diagnostica migliora, i fornitori di assistenza sanitaria possono orientarsi verso regimi terapeutici personalizzati che riducono la frequenza delle crisi, migliorano la qualità della vita e sostengono l’aderenza, rafforzando infine l’utilizzo a lungo termine dei farmaci antiepilettici tra le diverse demografie.

- Ad esempio, il sistema Rapid Response EEG di Ceribell, approvato dalla FDA, presenta una fascia con 10 elettrodi che può essere applicata in meno di 5 minuti e fornisce il rilevamento in tempo reale delle crisi epilettiche con una frequenza di campionamento di 500 Hz e un algoritmo automatizzato per il carico di crisi validato su oltre 6.000 registrazioni in terapia intensiva, permettendo ai medici di identificare le crisi non convulsive molto più rapidamente rispetto ai sistemi EEG tradizionali che solitamente richiedono 30–60 minuti per l’installazione.

Progressi nei Meccanismi Innovativi e nelle Terapie di Nuova Generazione

L’industria trae notevoli benefici dall’innovazione continua nello sviluppo di farmaci, con terapie antiepilettiche di nuova generazione che mirano a molteplici meccanismi per migliorare l’efficacia, la tollerabilità e i profili di resistenza. Le pipeline farmaceutiche si concentrano sempre più sui trattamenti per le epilessie refrattarie e genetiche, incorporando modulatori dei canali del sodio, agenti che legano SV2A e potenziatori GABAergici con farmacocinetica superiore. Questi progressi offrono un controllo delle crisi differenziato con meno effetti collaterali, rafforzando l’adozione clinica. Gli approcci basati sulla medicina di precisione, comprese le terapie su misura per la sindrome di Dravet, la sindrome di Lennox–Gastaut e il complesso della sclerosi tuberosa, ampliano le opportunità per farmaci speciali di alto valore. Inoltre, le formulazioni a rilascio prolungato e i profili di dosaggio ottimizzati migliorano l’aderenza e riducono le crisi di rottura. L’impatto combinato di meccanismi innovativi, supporto normativo per le indicazioni orfane e solide evidenze cliniche posiziona gli AED di nuova generazione come un importante motore di espansione del mercato.

· Ad esempio, il cenobamate di UCB ha mostrato un’eccezionale efficacia a lungo termine, con analisi post-hoc dallo studio in aperto C021 che riportano una riduzione delle crisi ≥90% in circa un terzo degli adulti con crisi focali incontrollate. Nello stesso dataset, circa il 13% dei pazienti ha mantenuto una completa libertà dalle crisi durante la fase di mantenimento a lungo termine, che ha avuto una durata mediana di quasi 30 mesi.

Crescente Disponibilità di Generici e Miglioramento dell’Accessibilità ai Trattamenti

Un forte afflusso di farmaci antiepilettici generici continua a rendere il trattamento più accessibile a livello globale, guidando una forte penetrazione del mercato, in particolare nelle regioni sensibili ai costi. Le versioni generiche di agenti ampiamente utilizzati come levetiracetam, lamotrigina, valproato e carbamazepina forniscono un’efficacia clinicamente equivalente a un costo sostanzialmente inferiore, facilitando l’aderenza a lungo termine tra i pazienti con epilessia cronica. I pagatori sanitari, i fornitori di assicurazioni e i programmi di rimborso governativi incoraggiano sempre più la sostituzione con generici, migliorando l’accessibilità economica e consentendo una copertura più ampia nei sistemi sanitari pubblici. Questa tendenza è particolarmente impattante nei paesi a basso e medio reddito, dove le spese di tasca propria hanno storicamente limitato l’adozione del trattamento per l’epilessia. Man mano che le reti di distribuzione si espandono e i quadri normativi rafforzano gli standard di bioequivalenza, gli AED generici continuano a supportare prescrizioni ad alto volume, ridurre le lacune nel trattamento e migliorare la continuità delle cure per i pazienti, rafforzando collettivamente la crescita del mercato.

TENDENZE CHIAVE & OPPORTUNITÀ

Espansione dei Modelli di Trattamento Neurologico Personalizzato e di Precisione

Il mercato dei farmaci antiepilettici sta assistendo a una rapida adozione di modelli di trattamento personalizzati, supportati dai progressi nella neurogenetica, nella ricerca sui biomarcatori e negli strumenti decisionali clinici guidati dall’IA. Il sequenziamento genetico consente ai medici di identificare epilessie specifiche per mutazione e di personalizzare i piani di trattamento in base alla risposta ai farmaci e ai profili metabolici, riducendo le reazioni avverse e migliorando i risultati delle crisi. La neurologia di precisione accelera lo sviluppo di farmaci specifici per condizioni, come quelli mirati alle sindromi correlate a SCN1A. Inoltre, le piattaforme abilitate dall’IA assistono nel prevedere la risposta al trattamento, ottimizzare la titolazione della dose e identificare i primi segni di resistenza ai farmaci. Con il rafforzamento delle collaborazioni di ricerca tra aziende farmaceutiche, università e innovatori della salute digitale, la cura dell’epilessia personalizzata diventa più comune, creando opportunità sostanziali per terapie premium, diagnostica complementare e ecosistemi di gestione a lungo termine dei pazienti.

· Ad esempio, il Pannello Epilessia di Invitae analizza più di 300 geni correlati all’epilessia come SCN1A, SCN2A e KCNQ2 utilizzando il sequenziamento di nuova generazione. Il test fornisce un tempo di risposta diagnostica tipico di circa 10-21 giorni e riporta una sensibilità analitica >99% per il rilevamento delle varianti a singolo nucleotide. Questo livello di accuratezza aiuta i medici a selezionare terapie basate su driver genetici confermati dell’epilessia.

Aumento dell’Integrazione delle Terapie Digitali e delle Soluzioni di Monitoraggio Remoto

Gli strumenti di salute digitale stanno trasformando la gestione dell’epilessia consentendo il monitoraggio continuo, le consultazioni remote e un miglior tracciamento dell’aderenza. Dispositivi indossabili per il rilevamento delle crisi, diari delle crisi basati su smartphone e sistemi EEG connessi supportano la cattura dei dati in tempo reale e l’intervento precoce, riducendo gli episodi di emergenza e ottimizzando gli aggiustamenti dei farmaci. Le piattaforme di terapie digitali completano la terapia farmacologica fornendo supporto cognitivo, monitoraggio comportamentale e promemoria per i farmaci, migliorando i risultati complessivi dei pazienti. I fornitori di assistenza sanitaria e i pagatori integrano sempre più questi strumenti nei programmi di gestione delle malattie croniche, creando opportunità per quadri di trattamento ibridi che combinano AED con soluzioni digitali. Con gli enti regolatori che semplificano i percorsi per le approvazioni di software-come-dispositivo-medico (SaMD), il mercato sperimenta un maggiore slancio innovativo e opportunità di servizi a valore aggiunto espanso.

- Ad esempio, l’Embrace2 indossabile di Empatica, approvato dalla FDA, utilizza l’attività elettrodermica e l’accelerometria per rilevare crisi tonico-cloniche generalizzate, raggiungendo una sensibilità validata del 98% su 6.530 ore monitorate negli studi clinici, consentendo rapidi avvisi ai caregiver tramite reti mobili.

Crescente Attenzione alle Terapie per Epilessie Farmaco-Resistenti e Rare

L’epilessia farmaco-resistente colpisce quasi un terzo dei pazienti diagnosticati, creando significative esigenze cliniche insoddisfatte e promuovendo l’innovazione mirata. Le pipeline farmaceutiche danno sempre più priorità a molecole progettate per affrontare crisi refrattarie e sindromi rare, supportate da incentivi favorevoli per i farmaci orfani e percorsi di approvazione accelerati. La ricerca avanzata nella modulazione sinaptica, nei percorsi di neuroinfiammazione e nella terapia genica espande le possibilità terapeutiche oltre i tradizionali AED. Formulazioni speciali con migliorata penetrazione della barriera emato-encefalica e nuove interazioni recettoriali rafforzano l’efficacia in gruppi di pazienti precedentemente non serviti. Con la crescita dei centri di cura multidisciplinari e l’espansione delle reti di trial clinici a livello globale, il mercato guadagna nuove opportunità per trattamenti di alto valore specificamente progettati per epilessie complesse e gravi.

SFIDE CHIAVE

Alta Incidenza di Effetti Avversi e Problemi di Tollerabilità del Trattamento

Nonostante i progressi terapeutici, i farmaci antiepilettici continuano a presentare significative sfide di tollerabilità, tra cui compromissione cognitiva, fluttuazioni di peso, disturbi dell’umore e tossicità degli organi a seconda della molecola. Questi eventi avversi spesso richiedono modifiche del dosaggio o cambiamenti di farmaco, influenzando l’aderenza a lungo termine e i risultati del trattamento. La politerapia nelle epilessie complesse aumenta ulteriormente il carico cumulativo degli effetti collaterali, complicando la gestione del paziente. Le differenze nel metabolismo tra i gruppi di età, specialmente nelle popolazioni pediatriche e geriatriche, aggiungono ulteriori rischi e complessità di dosaggio. La disponibilità limitata di strumenti di titolazione personalizzati e la variazione inter-paziente nella risposta ai farmaci contribuiscono anche a risultati incoerenti. Queste preoccupazioni di tollerabilità rappresentano una barriera importante alla crescita del mercato, in particolare negli ambienti di terapia cronica dove l’aderenza è essenziale.

Lacune Persistenti nel Trattamento, Accesso Limitato agli Specialisti e Ritardi Diagnostici

Le disparità globali nella disponibilità di neurologi, infrastrutture diagnostiche e accessibilità al trattamento continuano a limitare una gestione ottimale dell’epilessia. Molte regioni affrontano ritardi prolungati nei test EEG, disponibilità limitata di imaging MRI e carenze di specialisti in epilessia formati, risultando in sottodiagnosi e classificazione errata dei disturbi convulsivi. Queste limitazioni sistemiche ritardano l’inizio del trattamento e ostacolano l’adozione di AED avanzati. Nei contesti a basso reddito, catene di approvvigionamento inadeguate, disponibilità incoerente di farmaci e alti costi a carico del paziente limitano ulteriormente la continuità delle cure. Anche nei mercati sviluppati, percorsi di cura frammentati e bassa consapevolezza dei pazienti contribuiscono alle lacune nel trattamento. Queste sfide limitano collettivamente il pieno potenziale terapeutico dei farmaci antiepilettici e ostacolano l’espansione uniforme del mercato.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore di circa il 38% grazie alla forte adozione clinica di farmaci antiepilettici avanzati, alta capacità diagnostica e una rete di neurologi ben consolidata. Gli Stati Uniti guidano l’assunzione del trattamento con un ampio accesso all’EEG, percorsi di cura dell’epilessia strutturati e un forte supporto al rimborso sia per gli AED di marca che generici. L’aumento della prevalenza dell’epilessia resistente ai farmaci e l’espansione dei centri specializzati rafforzano ulteriormente la domanda di terapie di nuova generazione. Solide pipeline di ricerca e sviluppo, frequenti approvazioni FDA per epilessie rare e crescente adozione della tele-neurologia continuano a rafforzare il dominio del mercato della regione e a guidare una crescita costante a lungo termine.

Europa

L’Europa rappresenta circa il 28% del mercato, trainata da una copertura sanitaria pubblica robusta, una forte infrastruttura neurologica e un’alta adozione della gestione dell’epilessia basata su linee guida. I paesi dell’Europa occidentale, in particolare Germania, Francia, Italia e Regno Unito, dimostrano un forte utilizzo di AED di seconda e terza generazione supportati da protocolli di cura standardizzati. Un crescente focus clinico sulle epilessie pediatriche e genetiche, insieme a un rimborso ampliato per le terapie più recenti, rafforza lo slancio del mercato. La regione beneficia anche di collaborazioni attive nella ricerca farmaceutica e di un crescente accesso a strumenti digitali di monitoraggio dell’epilessia che migliorano i risultati del trattamento e ampliano l’impegno a lungo termine dei pazienti.

Asia Pacific

L’Asia Pacifico cattura quasi il 22% del mercato globale, supportata da un crescente numero di pazienti con epilessia, programmi di sensibilizzazione in miglioramento e un accesso crescente ai servizi di neurologia in Cina, Giappone, India e Corea del Sud. La crescente disponibilità di AED generici aumenta significativamente l’accessibilità economica nelle economie a reddito medio. Il Giappone continua a guidare l’adozione di formulazioni innovative grazie alla sua forte infrastruttura sanitaria. Nel frattempo, le reti ospedaliere in espansione della Cina e le iniziative governative per le malattie neurologiche migliorano i tassi di diagnosi. L’urbanizzazione crescente, l’accesso sempre più ampio alla diagnostica EEG e MRI e gli investimenti nei centri di cura specializzati stanno accelerando la crescita del mercato in tutta la regione.

America Latina

L’America Latina rappresenta circa il 7% del mercato, con una crescita supportata da miglioramenti graduali nelle cure neurologiche e dalla crescente disponibilità di AED generici a basso costo. Brasile e Messico dominano la domanda regionale grazie a un accesso sanitario più forte e a reti di distribuzione più ampie. Nonostante l’aumento dei tassi di diagnosi, molti pazienti affrontano ancora lacune nel trattamento a causa della disponibilità irregolare di specialisti e della fornitura incoerente di farmaci. I programmi governativi mirati a migliorare la gestione delle malattie croniche e ad ampliare le liste di farmaci essenziali aiutano a migliorare l’accessibilità agli AED. Si prevede che i continui investimenti del settore privato nelle infrastrutture ospedaliere miglioreranno l’adozione a lungo termine delle terapie antiepilettiche moderne.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 5% del mercato, caratterizzata da crescenti investimenti sanitari e un’attenzione crescente alla gestione dei disturbi neurologici. I paesi del Golfo, inclusi Arabia Saudita e UAE, guidano l’adozione regionale con capacità diagnostiche in miglioramento e un accesso crescente agli AED di marca e generici. In Africa, persistono notevoli lacune nel trattamento a causa della limitata disponibilità di specialisti in neurologia e delle reti di distribuzione farmaceutica limitate. Le organizzazioni sanitarie internazionali stanno rafforzando i programmi di sensibilizzazione sull’epilessia e di fornitura di farmaci, migliorando gradualmente la penetrazione del trattamento. L’espansione delle infrastrutture ospedaliere e le riforme sanitarie nazionali supportano una crescita del mercato moderata ma costante.

Segmentazioni di Mercato:

Per Generazione di Farmaci

- Prima generazione

- Seconda generazione

- Terza generazione

Per Via di Somministrazione

Per Canale di Distribuzione

- Farmacie ospedaliere

- Farmacie al dettaglio

- Farmacie online

- Drogherie

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei farmaci antiepilettici presenta un mix competitivo di aziende farmaceutiche multinazionali e sviluppatori specializzati in neurologia, ognuno dei quali avanza portafogli attraverso terapie di prima, seconda e terza generazione. Attori principali come UCB, Pfizer, Novartis, Eisai e GlaxoSmithKline mantengono una forte presenza commerciale supportata da ampi dati clinici, una vasta distribuzione globale e una lunga esperienza in neurologia. UCB continua a rafforzare la sua posizione attraverso innovazioni che affrontano l’epilessia resistente ai farmaci, mentre Eisai espande la sua presenza con meccanismi differenziati che mirano sia ai segmenti pediatrici che adulti. Diverse aziende si concentrano su strategie di gestione del ciclo di vita, comprese formulazioni a rilascio prolungato e nuove indicazioni per sostenere la longevità del prodotto. Nel frattempo, i produttori di generici come Teva, Sun Pharma e Cipla intensificano la competizione sui prezzi offrendo versioni convenienti di AED ampiamente utilizzati, migliorando l’accessibilità nei mercati emergenti. L’attività della pipeline rimane robusta, con aziende che perseguono nuovi meccanismi, designazioni di farmaci orfani e approcci di medicina di precisione per epilessie rare, intensificando la competizione guidata dall’innovazione nei mercati globali.

Analisi dei Principali Attori

- Pfizer Inc.

- Novartis AG

- Sanofi

- Teva Pharmaceutical Industries Ltd.

- Eisai Co., Ltd.

- GlaxoSmithKline plc (GSK)

- UCB Pharma SA

- Lundbeck A/S

- Jazz Pharmaceuticals plc

- Supernus Pharmaceuticals, Inc.

Sviluppi Recenti

- Nel dicembre 2025, un’azienda biofarmaceutica globale, UCB, ha rivelato 29 studi, inclusi quattro late breakers, all’AES Annual Meeting 2025, evidenziando l’impegno a trasformare i risultati della cura dell’epilessia e a collaborare con i pazienti e la comunità scientifica.

- Nell’aprile 2024, i ricercatori di Stanford Medicine hanno scoperto che una regione precedentemente trascurata dell’ippocampo, la fasciola cinerea, è coinvolta nell’innescare e propagare le crisi, potenzialmente aiutando i pazienti che non trovano sollievo dopo l’intervento chirurgico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata sulla generazione di farmaci, via di somministrazione, canale di distribuzione e geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato vedrà un’adozione crescente di terapie di nuova generazione mirate a epilessie refrattarie e rare.

- La neurologia di precisione e la profilazione genetica guideranno sempre più le strategie di trattamento individualizzato.

- Gli strumenti digitali per il monitoraggio delle crisi e le piattaforme di neurologia a distanza rafforzeranno la gestione a lungo termine dei pazienti.

- Le pipeline farmaceutiche daranno priorità a molecole multi-meccanismo con migliorata sicurezza e tollerabilità.

- La penetrazione dei farmaci generici continuerà a crescere, migliorando l’accessibilità economica e la continuità del trattamento nelle regioni emergenti.

- Le formulazioni a rilascio prolungato e a dosaggio ottimizzato supporteranno una migliore aderenza e ridurranno le crisi dirompenti.

- Gli incentivi normativi per le terapie per epilessie orfane e pediatriche accelereranno l’innovazione.

- Gli strumenti di supporto decisionale assistiti dall’IA miglioreranno l’accuratezza del dosaggio e gli aggiustamenti della terapia.

- L’espansione dei centri specializzati in neurologia aumenterà i tassi di diagnosi e eleverà gli standard di trattamento.

- L’integrazione di approcci di terapia combinata diventerà più comune per affrontare epilessie complesse e resistenti ai farmaci.