Panoramica del Mercato dei Farmaci Antitrombotici:

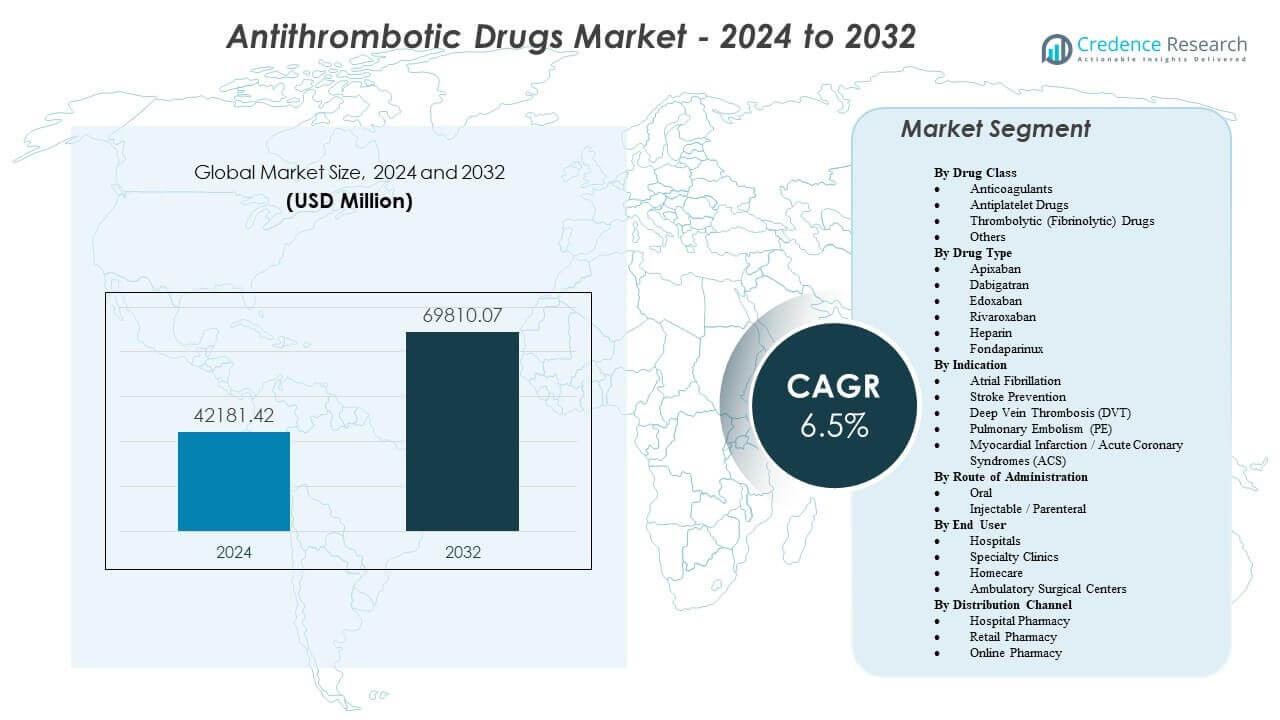

Si prevede che il mercato dei farmaci antitrombotici crescerà da 42.181,42 milioni di USD nel 2024 a un valore stimato di 69.810,07 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 6,5% dal 2024 al 2032

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Farmaci Antitrombotici 2024 |

42.181,42 milioni di USD |

| Mercato dei Farmaci Antitrombotici, CAGR |

6,5% |

| Dimensione del Mercato dei Farmaci Antitrombotici 2032 |

69.810,07 milioni di USD |

L’aumento dei casi di fibrillazione atriale, tromboembolismo venoso e malattia cardiaca ischemica continua ad ampliare il pool di pazienti trattati. I medici aumentano l’adozione di anticoagulanti orali diretti perché il dosaggio fisso supporta le cure ambulatoriali e riduce le necessità di monitoraggio di routine. Gli ospedali utilizzano anche protocolli antitrombotici per la chirurgia ortopedica, la trombosi associata al cancro e la prevenzione post-intervento. Le aziende supportano la crescita attraverso prove del mondo reale, strumenti di gestione della sicurezza e strategie di mitigazione del rischio di sanguinamento. I canali al dettaglio e online rafforzano la continuità delle ricariche, migliorando la persistenza nella terapia di lunga durata.

Il Nord America è in testa grazie a tassi di diagnosi elevati, forte rimborso e adozione precoce di nuovi anticoagulanti negli Stati Uniti e in Canada. L’Europa segue con prescrizioni guidate dalle linee guida e un ampio accesso in Germania, Regno Unito, Francia, Italia e Spagna. L’Asia Pacifico è la regione emergente chiave, guidata da Cina, Giappone e India, dove l’invecchiamento della popolazione e l’espansione della capacità ospedaliera aumentano i tassi di trattamento. Anche l’America Latina e il Medio Oriente & Africa avanzano con il miglioramento della consapevolezza, l’espansione delle infrastrutture cardiologiche e l’aumento dell’accesso ai generici nei mercati sensibili ai costi.

Approfondimenti sul Mercato dei Farmaci Antitrombotici:

- L’aumento dei casi di fibrillazione atriale, tromboembolismo venoso e malattia cardiaca ischemica guida una domanda sostenuta, supportata da un uso più ampio di anticoagulanti orali a dose fissa nelle cure ambulatoriali.

- Forti protocolli ospedalieri per la profilassi chirurgica, la cura coronarica acuta e la trombosi associata al cancro continuano ad espandere l’adozione della terapia tra i gruppi di pazienti ad alto rischio.

- Le preoccupazioni sul rischio di sanguinamento, il dosaggio complesso nei pazienti con comorbidità e il rimborso disomogeneo nei mercati sensibili ai costi frenano un’adozione più rapida e limitano l’accesso uniforme ai nuovi agenti.

- Il Nord America è in testa grazie al rimborso e all’adozione precoce, l’Europa segue con prescrizioni guidate dalle linee guida e l’Asia Pacifico cresce più velocemente mentre Cina, Giappone e India espandono i tassi di diagnosi e la capacità ospedaliera.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori Trainanti del Mercato dei Farmaci Antitrombotici

Aumento del Carico della Fibrillazione Atriale e dei Disturbi Tromboembolici a Livello Mondiale

La prevalenza della fibrillazione atriale aumenta con l’età e i fattori di rischio metabolici. La prevenzione dell’ictus rimane una priorità assoluta per i clinici e i pagatori. L’incidenza di TEV cresce a causa di stili di vita sedentari e comorbidità complesse. I protocolli di cura del cancro aumentano l’uso di anticoagulanti durante i periodi ad alto rischio. I percorsi ospedalieri standardizzano la profilassi dopo interventi chirurgici maggiori e traumi. I medici applicano punteggi di rischio per identificare i pazienti che necessitano di terapia prima. Un migliore accesso alle immagini e ai laboratori migliora il rilevamento dei coaguli e l’inizio del trattamento. I sistemi sanitari monitorano anche le riammissioni, il che supporta la prescrizione preventiva.

- Ad esempio, Janssen ha confermato l’approvazione di XARELTO per la riduzione del rischio di ictus in NVAF con una dose giornaliera di 20 mg, o 15 mg al giorno per insufficienza renale da moderata a grave.

Espansione dell’uso degli anticoagulanti orali diretti nella pratica clinica di routine

I DOAC offrono un dosaggio prevedibile e riducono la dipendenza dai frequenti test INR. I clinici preferiscono regimi più semplici quando il rischio di aderenza rimane elevato. Meno interazioni tra cibo e farmaci supportano risultati stabili nel mondo reale. La pianificazione delle dimissioni ospedaliere migliora quando il dosaggio rimane semplice. L’assistenza primaria adotta una gestione più ampia degli anticoagulanti all’interno dei flussi di lavoro standard. I pazienti accettano la terapia quando le esigenze di monitoraggio diminuiscono e i viaggi si riducono. Le linee guida cliniche supportano l’uso dei DOAC in tutte le principali indicazioni in molte regioni. L’investimento dei concorrenti nell’educazione migliora anche la fiducia dei prescrittori nel tempo.

Terapia antipiastrinica guidata da protocolli in interventi coronarici e periferici

I volumi PCI supportano l’uso continuato della terapia antipiastrinica dopo il posizionamento dello stent. La terapia antipiastrinica doppia rimane centrale per molti percorsi di cura ACS. La diagnosi di malattia arteriosa periferica migliora e aumenta l’adozione del trattamento. I programmi di prevenzione secondaria si espandono all’interno delle cliniche e delle reti di cardiologia. Gli ospedali applicano pacchetti di dimissione che includono il supporto all’aderenza antipiastrinica. Le revisioni guidate dalla farmacia riducono le lacune nella terapia dopo eventi cardiaci acuti. Le procedure di rivascolarizzazione creano un bisogno ricorrente di piani antipiastrinici su misura. I clinici affinano anche la durata in base al rischio di sanguinamento e al rischio ischemico.

Accesso più ampio attraverso la copertura dei rimborsi e la concorrenza sui prezzi dei generici

La copertura dei pagatori migliora quando le prove supportano l’evitamento dei costi da ictus e TEV. Le opzioni generiche aumentano l’accessibilità economica per la terapia a lungo termine in grandi popolazioni. I sistemi di gara negli ospedali pubblici ampliano l’accesso agli anticoagulanti standard. La portata delle farmacie al dettaglio supporta la continuità delle ricariche al di fuori delle grandi città. I programmi di assistenza ai pazienti riducono l’abbandono durante i primi mesi di terapia. Il follow-up tramite telemedicina supporta i controlli delle dosi e la pianificazione delle ricariche in aree remote. I percorsi di cura per le malattie croniche migliorano l’aderenza e la persistenza. Questa espansione dell’accesso supporta una crescita sostenuta delle prescrizioni anno dopo anno.

- Ad esempio, Sandoz ha annunciato il lancio in Germania delle compresse rivestite con film di rivaroxaban in dosaggi da 10 mg, 15 mg e 20 mg.

Tendenze del mercato dei farmaci antitrombotici

Crescita delle prove del mondo reale e contratti basati sui risultati nella cura antitrombotica

I pagatori cercano dati che riflettano i pazienti di tutti i giorni, non solo le popolazioni dei trial. I fornitori utilizzano registri per confrontare gli esiti di sicurezza tra le classi di terapie. I sistemi sanitari monitorano gli eventi di sanguinamento, i tassi di ictus e la recidiva di TEV. I produttori sponsorizzano studi osservazionali per supportare la fiducia nell’etichetta. I contratti si spostano verso risultati in cui i sistemi condividono il rischio con i fornitori. Gli strumenti di decisione clinica utilizzano dati sugli esiti locali per perfezionare la selezione della terapia. Le analisi farmaceutiche identificano lacune e sollecitano interventi per i pazienti ad alto rischio. Questa tendenza rimodella le esigenze di evidenza lungo il ciclo di vita del prodotto e l’accesso al mercato.

- Ad esempio, Janssen ha riportato risultati reali di due anni in pazienti fragili con NVAF in cui il rivaroxaban ha ridotto il rischio di ictus/embolia sistemica del 32% (HR 0,68) e l’ictus ischemico del 31% (HR 0,69) rispetto al warfarin.

Programmi di Adesione Focalizzati sul Paziente e Supporto Digitale per Terapie di Lunga Durata

Le terapie croniche necessitano di una maggiore persistenza per offrire il pieno beneficio preventivo. Le farmacie implementano promemoria, sincronizzazione delle ricariche e servizi di consulenza. Le cliniche utilizzano check-in remoti per affrontare effetti collaterali e dosi mancate. Le app digitali supportano l’educazione sui segni di sanguinamento e interazioni farmacologiche. La consegna a domicilio migliora l’affidabilità delle ricariche per i pazienti anziani e con mobilità limitata. I team di cura coordinano le transizioni dall’ospedale al follow-up ambulatoriale. Datori di lavoro e assicuratori aggiungono incentivi di adesione per i membri ad alto rischio. Questi programmi rafforzano la continuità e riducono le interruzioni evitabili nelle cure.

Uso Espanso di Agenti di Reversione e Percorsi di Gestione del Sanguinamento in Ambienti Acuti

Gli ospedali costruiscono protocolli standardizzati per eventi di sanguinamento maggiore e interventi chirurgici urgenti. La disponibilità di agenti di reversione influenza le scelte di formulazione in alcuni sistemi. I dipartimenti di emergenza allineano i piani anticoagulanti con i flussi di lavoro di imaging e laboratorio. I clinici addestrano i team a gestire il rischio di sanguinamento preservando la protezione del coagulo. Comitati multidisciplinari esaminano i segnali di sicurezza e aggiornano i percorsi ospedalieri. Questo focus aumenta la fiducia in un uso più ampio degli anticoagulanti per pazienti complessi. Le metriche di qualità monitorano gli esiti di sanguinamento e la conformità ai protocolli su larga scala. La tendenza supporta un’adozione più sicura e una migliore comunicazione del rischio con i pazienti.

- Ad esempio, l’etichetta FDA di PRAXBIND riporta che una dose di 5 g di idarucizumab ha fornito una reversibilità massima mediana del 100%, con oltre l’89% dei pazienti valutabili che ha raggiunto una completa reversibilità entro 4 ore.

Maggiore Personalizzazione della Durata e Intensità della Terapia tra i Segmenti di Pazienti

I clinici adattano la durata della DAPT in base ai punteggi di rischio ischemico e di sanguinamento. I team di cura regolano la dose di anticoagulante per la funzione renale e i profili di fragilità. La cura della trombosi associata al cancro utilizza piani individualizzati nei cicli di trattamento. La durata della profilassi post-chirurgica cambia in base al tipo di procedura e al livello di mobilità. Le linee guida incoraggiano scelte specifiche per il paziente piuttosto che protocolli uniformi. Le discussioni di decisione condivisa migliorano l’accettazione per la terapia preventiva a lungo termine. La collaborazione tra specialisti supporta regimi ottimizzati in casi di comorbidità complesse. Questa personalizzazione aumenta la differenziazione tra marchi e percorsi di cura.

Analisi delle Sfide del Mercato dei Farmaci Antitrombotici

Preoccupazioni Persistenti sul Rischio di Sanguinamento e Decisioni Complesse di Rischio-Beneficio nella Pratica

Il sanguinamento rimane la principale preoccupazione per la sicurezza tra le classi di terapia. I medici affrontano scelte difficili nei pazienti anziani con comorbidità multiple. L’insufficienza renale e le interazioni farmacologiche complicano la selezione della dose e il monitoraggio. Alcuni pazienti interrompono la terapia dopo lievi sanguinamenti o per paura di complicazioni. I protocolli di emergenza per il sanguinamento variano tra ospedali e livelli di risorse. Il sotto-trattamento si verifica quando i fornitori evitano l’anticoagulazione nonostante l’alto rischio di ictus. Il sovra-trattamento può verificarsi quando la durata della terapia supera le esigenze di rischio del paziente. Questo equilibrio di sicurezza limita l’adozione uniforme tra ambienti e regioni.

Pressione sui Prezzi, Concorrenza dei Generici e Accesso Irregolare nei Sistemi Sanitari

L’ingresso dei generici aumenta la pressione sui prezzi e riduce il potere di prezzo dei marchi. I pagatori stringono le autorizzazioni preventive nei segmenti sensibili ai costi. I sistemi pubblici possono limitare l’accesso ai nuovi agenti nelle regioni a basso reddito. Le restrizioni di fornitura possono interrompere la continuità in alcuni mercati. I pazienti affrontano oneri diretti dove la copertura assicurativa rimane limitata. Le lacune nell’educazione dei fornitori possono ridurre il passaggio appropriato e l’accuratezza del dosaggio. Le differenze normative tra i paesi rallentano l’espansione armonizzata del mercato. Questi fattori creano una crescita irregolare tra regioni e ambienti di cura.

Opportunità nel Mercato dei Farmaci Antitrombotici

Espansione della Terapia nelle Popolazioni ad Alto Rischio Attraverso Migliori Screening e Interventi Precoce

La rilevazione precoce della fibrillazione atriale amplia il pool di trattamento idoneo. Gli strumenti ECG indossabili supportano un rinvio e una conferma più rapidi nelle cure primarie. Gli strumenti di valutazione del rischio di TEV migliorano l’uso della profilassi negli ospedali e nelle cliniche. I centri oncologici adottano percorsi strutturati per la trombosi nei regimi ad alto rischio. Il follow-up post-dimissione riduce le lacune dopo interventi chirurgici ed eventi cardiaci acuti. I programmi di salute comunitaria aumentano la consapevolezza sui bisogni di prevenzione dell’ictus. I servizi di anticoagulazione guidati dalle farmacie migliorano la persistenza e l’adeguatezza del dosaggio. Queste azioni espandono il volume migliorando i risultati nei gruppi ad alto rischio.

Innovazione in Regimi più Sicuri, Strategie di Combinazione e Evidenze per Nuove Indicazioni

Le aziende possono sviluppare regimi che riducono il rischio di sanguinamento senza perdere efficacia. Nuovi studi possono supportare l’uso in gruppi complessi come i pazienti anziani fragili. Le strategie di combinazione possono mirare a PAD e popolazioni cardiovascolari ad alto rischio. Migliori opzioni di inversione possono aumentare la fiducia dei medici in prescrizioni più ampie. Le formulazioni a lunga durata d’azione potrebbero ridurre le dosi mancate e migliorare la persistenza. Le partnership regionali possono espandere l’accesso e la capacità di produzione locale. Le evidenze di economia sanitaria possono rafforzare il rimborso nei mercati emergenti. Queste opportunità supportano la differenziazione del prodotto e il valore di mercato a lungo termine.

Analisi della Segmentazione del Mercato dei Farmaci Antitrombotici:

Per Classe di Farmaco

Gli anticoagulanti sono in testa grazie all’ampio uso nella fibrillazione atriale e nella prevenzione del TEV, supportati dalle esigenze di terapia a lungo termine. I farmaci antipiastrinici mantengono la domanda nella cura delle malattie coronariche, specialmente dopo procedure di stent e prevenzione secondaria. I farmaci trombolitici (fibrinolitici) detengono una quota minore poiché gli ospedali li riservano per eventi acuti sotto protocolli rigorosi. Altri includono agenti di nicchia e terapie di supporto che servono profili di rischio specifici e ambienti clinici.

Per Tipo di Farmaco

Apixaban e rivaroxaban guidano una forte adozione grazie al dosaggio orale conveniente e al vasto supporto delle linee guida per le principali indicazioni. Dabigatran ed edoxaban servono gruppi di pazienti mirati basati sulla preferenza del medico e sui profili di rischio dei pazienti. L’eparina rimane essenziale nella cura ospedaliera, nella profilassi perioperatoria e in situazioni acute dove è importante un rapido inizio d’azione. Fondaparinux supporta un uso selettivo dove i clinici desiderano un’anticoagulazione prevedibile e considerazioni specifiche sulla sicurezza. Altri coprono farmaci legacy e nuovi entranti che competono su accesso, dosaggio e sicurezza.

- Ad esempio, Edoxaban mostra un vantaggio di sanguinamento maggiore rispetto al warfarin, con HR 80 (p<0.001) riportato in ENGAGE AF-TIMI 48 nell'etichetta FDA.

Per Indicazione

La fibrillazione atriale e la prevenzione dell’ictus formano la base principale della domanda a causa dell’uso a lungo termine e dell’invecchiamento della popolazione. La trombosi venosa profonda e l’embolia polmonare supportano forti percorsi di terapia acuta-cronica con follow-up strutturato. L’infarto miocardico e le sindromi coronariche acute si basano su regimi guidati da protocolli che spesso combinano la terapia antipiastrinica con l’anticoagulazione quando necessario. Altri includono la profilassi post-chirurgica, la trombosi associata al cancro e la profilassi ad alto rischio in pazienti complessi.

- Ad esempio, i percorsi di ictus ischemico acuto si basano anche sulla precisione del dosaggio della trombolisi, con alteplase specificato a 0,9 mg/kg (max 90 mg) entro una finestra di trattamento definita nell’etichetta FDA.

Per Via di Somministrazione

Le terapie orali si espandono più velocemente perché il dosaggio fisso supporta l’assistenza ambulatoriale e una migliore persistenza. I farmaci iniettabili o parenterali rimangono vitali negli ospedali, nella cura perioperatoria e nella gestione della trombosi acuta. Altri includono percorsi di somministrazione a breve termine o basati su procedure che servono casi d’uso clinico limitati.

Per Utente Finale

Gli ospedali dominano a causa della gestione degli eventi acuti, del volume chirurgico e delle esigenze di monitoraggio dei pazienti complessi. Le cliniche specialistiche supportano la gestione della terapia sostenuta per pazienti cardiaci e vascolari e migliorano l’aderenza attraverso il follow-up. L’assistenza domiciliare cresce dove i pazienti cronici preferiscono l’accesso conveniente e il monitoraggio remoto. I centri chirurgici ambulatoriali utilizzano percorsi di profilassi standardizzati per procedure elettive. Altri includono contesti di cura a lungo termine e reti di emergenza.

Per Canale di Distribuzione

La farmacia ospedaliera guida a causa dell’inizio in pazienti ricoverati e della dispensazione basata su protocolli. La farmacia al dettaglio supporta i rifornimenti cronici e i servizi di aderenza per la terapia di prevenzione a lungo termine. La farmacia online cresce con la consegna a domicilio, l’automazione dei rifornimenti e un migliore accesso nei mercati urbani. Altri includono canali di fornitura istituzionali e percorsi di approvvigionamento basati su gare d’appalto.

Segmentazione:

Per Classe di Farmaci

- Anticoagulanti

- Farmaci Antipiastrinici

- Farmaci Trombolitici (Fibrinolitici)

- Altri

Per Tipo di Farmaco

- Apixaban

- Dabigatran

- Edoxaban

- Rivaroxaban

- Eparina

- Fondaparinux

- Altri

Per Indicazione

- Fibrillazione Atriale

- Prevenzione dell’Ictus

- Trombosi Venosa Profonda (TVP)

- Embolia Polmonare (EP)

- Infarto Miocardico / Sindromi Coronariche Acute (SCA)

- Altri

Per Via di Somministrazione

- Orale

- Iniettabile / Parenterale

- Altri

Per Utente Finale

- Ospedali

- Cliniche Specialistiche

- Assistenza Domiciliare

- Centri Chirurgici Ambulatoriali

- Altri

Per Canale di Distribuzione

- Farmacia Ospedaliera

- Farmacia al Dettaglio

- Farmacia Online

- Altri

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Il Nord America guida il mercato dei farmaci antitrombotici con una quota del 39%, supportato da alti tassi di diagnosi e forti rimborsi negli Stati Uniti e in Canada. L’Europa detiene una quota del 23%, guidata dall’uso basato su linee guida e dall’ampio accesso in Germania, Francia, Regno Unito e altri mercati dell’UE. I fornitori in entrambe le regioni favoriscono l’adozione dei DOAC dove i carichi di monitoraggio devono rimanere bassi e l’assistenza ambulatoriale si espande. Gli ospedali sostengono anche la domanda di anticoagulanti parenterali durante episodi acuti e cure peri-procedurali. Grandi portafogli di marchi e forti sistemi di approvvigionamento ospedaliero mantengono l’uso della terapia stabile in tutti i contesti di cura.

L’Asia Pacifico rappresenta una quota del 25% e mostra un forte slancio grazie a grandi pool di pazienti in Cina, India e Giappone. L’espansione degli ospedali urbani e una copertura assicurativa più ampia aumentano l’accesso a moderni anticoagulanti e antiaggreganti. Il Giappone supporta l’uso dei DOAC attraverso linee guida nazionali e percorsi di cardiologia maturi, che aumentano i volumi. Cina e India beneficiano della scala, del miglioramento della diagnosi e di reti di distribuzione più forti. La produzione locale e i generici migliorano l’accessibilità economica, il che aiuta l’aderenza a lungo termine nei gruppi sensibili ai costi.

L’America Latina detiene una quota del 5%, guidata da Brasile e Messico dove la consapevolezza e l’accesso ospedaliero continuano a migliorare. Il Medio Oriente & Africa detiene una quota dell’8%, con una crescita legata agli aggiornamenti infrastrutturali nei mercati del GCC e in Sud Africa. I programmi di approvvigionamento pubblico e gli investimenti nella cura cardiaca aumentano l’uso negli ospedali terziari. Le lacune di accesso e i rimborsi disomogenei limitano ancora il passaggio a nuovi agenti in diversi paesi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave:

- Bristol-Myers Squibb Company

- AstraZeneca plc

- Eli Lilly and Company

- Aspen Holdings

- Boehringer Ingelheim International GmbH

- Pfizer Inc.

- Sanofi S.A.

- Bayer AG

- Novartis AG

- Johnson & Johnson

- F. Hoffmann-La Roche Ltd.

- Daiichi Sankyo Company, Limited

- GlaxoSmithKline plc

- Merck & Co., Inc.

Analisi Competitiva:

Il mercato dei farmaci antitrombotici mostra una forte competizione tra anticoagulanti, antiaggreganti e trombolitici, con una forte fedeltà al marchio nelle indicazioni croniche. Le grandi aziende difendono la quota attraverso prove cliniche approfondite, etichette ampie e strategie di accesso ai pagatori. I portafogli chiave si concentrano su DOAC e marchi antiaggreganti consolidati che i medici si fidano per la prevenzione a lungo termine. Diversi attori competono anche nei canali ospedalieri dove eparine e protocolli di cura acuta guidano il volume. La differenziazione del prodotto dipende dalla reputazione di sicurezza, dalla semplicità di dosaggio e dai risultati nel mondo reale che supportano le vittorie nei formulari. Le aziende investono in azioni di ciclo di vita come nuove forme di dosaggio, servizi di supporto ai pazienti e indicazioni ampliate. La pressione competitiva aumenta dall’erosione generica nelle classi legacy, che sposta il valore verso marchi differenziati e meccanismi più recenti. Partnership e acquisizioni selettive rafforzano le pipeline nei target di nuova generazione e nelle opzioni di inversione. La concentrazione del mercato rimane significativa, poiché un gruppo limitato di multinazionali controlla molte delle terapie più vendute

Sviluppi Recenti:

- Nel febbraio 2025, Novartis ha concordato di acquisire Anthos Therapeutics per 925 milioni di dollari anticipati (fino a 3,1 miliardi di dollari totali) per avanzare abelacimab, un inibitore del Fattore XI per la prevenzione dell’ictus nella fibrillazione atriale e nella trombosi associata al cancro.

- Nell’agosto 2025, Sandoz ha lanciato il rivaroxaban generico (Rivaroxaban – 1 A Pharma) in nuove dosi di 10 mg, 15 mg e 20 mg in Germania, espandendo l’accesso a opzioni di trattamento antitrombotico di alta qualità e a prezzi accessibili per i pazienti.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Classe di Farmaci, Tipo di Farmaco, Indicazione, Via di Somministrazione, Utente Finale, Canale di Distribuzione e regione. Dettaglia i principali attori del mercato, fornendo una panoramica del loro business, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’espansione della diagnosi di fibrillazione atriale e VTE aumenterà il volume delle prescrizioni a lungo termine nei diversi contesti di cura.

- Una più ampia adozione dei DOAC supporterà la terapia ambulatoriale e semplificherà il follow-up per i medici e i pazienti.

- Gli ospedali manterranno una forte domanda di anticoagulanti parenterali nella cura acuta, nei percorsi chirurgici e nei casi complessi.

- La durata della terapia personalizzata e la selezione della dose rafforzeranno i risultati e ridurranno gli eventi emorragici evitabili.

- I protocolli di inversione e i percorsi di gestione delle emorragie miglioreranno la fiducia nell’uso nei pazienti ad alto rischio.

- Le evidenze del mondo reale influenzeranno l’accesso ai formulari, il perfezionamento delle linee guida e le negoziazioni con i pagatori per il valore della terapia.

- I programmi di aderenza, la consegna a domicilio e i promemoria digitali ridurranno le lacune nella terapia nei regimi di prevenzione cronica.

- La pressione dei generici rimodellerà i prezzi, mentre i marchi competono attraverso i profili di sicurezza, le etichette e il supporto ai servizi.

- I mercati emergenti guadagneranno scala man mano che l’accesso si espande attraverso la costruzione di ospedali e una maggiore portata delle farmacie.

- I progressi della pipeline si concentreranno su regimi più sicuri, migliori combinazioni e un uso più chiaro nei gruppi con comorbidità complesse.