Panoramica del Mercato

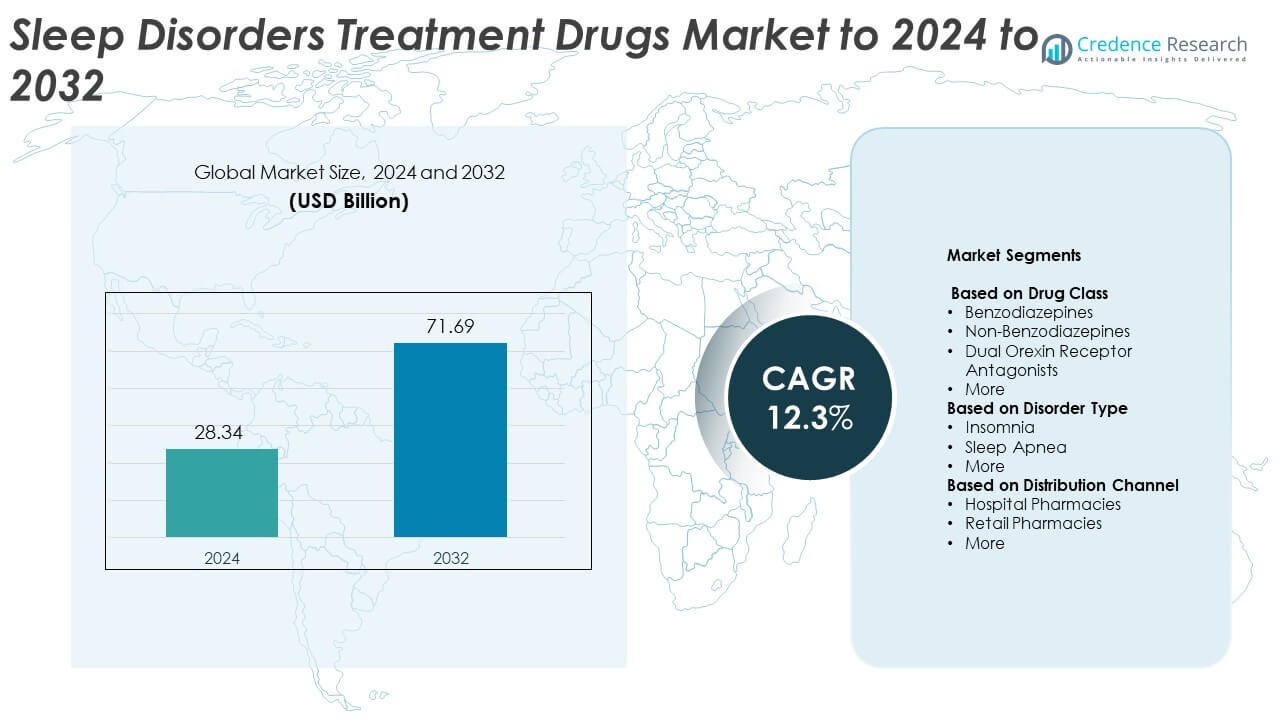

Il mercato dei farmaci per il trattamento dei disturbi del sonno è stato valutato a 28,34 miliardi di USD nel 2024 e si prevede che raggiungerà i 71,69 miliardi di USD entro il 2032, con un CAGR del 12,3% durante il periodo di previsione.

| CARATTERISTICA DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Farmaci per il Trattamento dei Disturbi del Sonno 2024 |

28,34 miliardi di USD |

| Mercato dei Farmaci per il Trattamento dei Disturbi del Sonno, CAGR |

12,3% |

| Dimensione del Mercato dei Farmaci per il Trattamento dei Disturbi del Sonno 2032 |

71,69 miliardi di USD |

Il mercato dei farmaci per il trattamento dei disturbi del sonno è guidato da importanti aziende farmaceutiche come Takeda, Merck, Eisai, Evotec, Eli Lilly, Astellas Pharma, Heptares Therapeutics (Sosei Group Corporation), Nxera Pharma, Ferring International Center, Athenex, Galenica e Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.). Queste aziende si concentrano sullo sviluppo di terapie di nuova generazione mirate all’insonnia, all’apnea del sonno e alla narcolessia, enfatizzando la sicurezza, l’efficacia e la riduzione dei rischi di dipendenza. Il Nord America ha dominato il mercato nel 2024 con una quota del 42,7%, trainato da un’infrastruttura sanitaria avanzata e alti tassi di diagnosi. L’Europa ha seguito con il 28,4%, mentre l’Asia Pacifico è emersa come la regione in più rapida crescita grazie alla crescente consapevolezza e all’espansione dell’accesso ai trattamenti moderni per il sonno.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei farmaci per il trattamento dei disturbi del sonno è stato valutato a 28,34 miliardi di USD nel 2024 e si prevede che raggiungerà i 71,69 miliardi di USD entro il 2032, crescendo a un CAGR del 12,3%.

• L’aumento della prevalenza dell’insonnia e dell’apnea del sonno, insieme alla crescente consapevolezza della salute del sonno, sta guidando una forte domanda di formulazioni di farmaci più sicure ed efficaci.

• L’adozione crescente di non-benzodiazepine e antagonisti del recettore dell’orexina duale sta plasmando l’innovazione dei prodotti, supportata dai progressi nelle terapie personalizzate e non addictive.

• Il mercato rimane moderatamente consolidato, con le principali aziende farmaceutiche che investono in R&S e collaborazioni digitali per rafforzare la portata globale e mantenere una posizione competitiva.

• Il Nord America ha guidato il mercato con una quota del 42,7% nel 2024, seguito dall’Europa al 28,4%, mentre l’Asia Pacifico ha mostrato la crescita più rapida; il segmento delle non-benzodiazepine ha rappresentato il 41,6% del totale delle entrate, riflettendo l’alta preferenza dei medici per trattamenti più sicuri e di nuova generazione.

Analisi della Segmentazione del Mercato:

Per Classe di Farmaco

Il segmento delle non-benzodiazepine ha dominato il mercato dei farmaci per il trattamento dei disturbi del sonno nel 2024, rappresentando il 41,6% della quota totale. La sua leadership è guidata da profili di sicurezza favorevoli e minori rischi di dipendenza rispetto alle benzodiazepine. Farmaci come zolpidem ed eszopiclone sono ampiamente prescritti per la gestione dell’insonnia cronica. I progressi negli antagonisti del recettore dell’orexina duale come daridorexant e suvorexant stanno ulteriormente rimodellando il panorama del mercato. La crescente preferenza dei medici per terapie di nuova generazione che supportano un miglioramento dell’architettura del sonno senza potenziale di dipendenza continua a stimolare la domanda nei mercati sviluppati.

- Ad esempio, nel 2023, il totale combinato di tutte le prescrizioni di zolpidem negli Stati Uniti è stato di 11.424.127, coprendo 2.405.571 pazienti.

Per Tipo di Disturbo

Il segmento dell’insonnia ha detenuto la quota più grande del 56,8% nel 2024, riflettendo la crescente prevalenza globale della privazione del sonno e dei disturbi legati allo stress. L’aumento dei tassi di diagnosi e l’espansione dell’accesso ai trattamenti comportamentali e farmacologici alimentano questo dominio. L’aumento delle prescrizioni di ipnotici non-benzodiazepinici e antagonisti del recettore dell’orexina per la gestione a lungo termine dell’insonnia rafforza la posizione del segmento. Inoltre, una maggiore consapevolezza tra i fornitori di assistenza sanitaria riguardo alle comorbidità legate all’insonnia, come ansia e depressione, ha accelerato l’adozione del trattamento. Programmi sanitari di supporto e miglioramenti nello screening in contesti clinici contribuiscono ulteriormente alla crescita del mercato.

- Ad esempio, il Philips Global Sleep Survey pubblicato a marzo 2019, che ha coinvolto oltre 13.000 adulti in 13 paesi, ha rilevato che il 37% degli intervistati ha riportato di soffrire di insonnia.

Per Canale di Distribuzione

Le farmacie ospedaliere hanno guidato il mercato nel 2024 con una quota del 49,2%, supportata dalla disponibilità di farmaci su prescrizione e controllati. Il loro dominio deriva dall’alto volume di pazienti ricoverati diagnosticati con gravi disturbi del sonno che richiedono cure specialistiche. Gli ospedali servono come punti primari per diagnosi accurate, monitoraggio dei pazienti e somministrazione di farmaci terapeutici avanzati. La presenza di reti di distribuzione regolamentate garantisce la sicurezza dei farmaci e la conformità alle linee guida di prescrizione. Inoltre, l’aumento dei tassi di ospedalizzazione per apnea del sonno e insonnia cronica continua a migliorare le vendite farmaceutiche attraverso canali ospedalieri a livello globale.

Principali Fattori di Crescita

Aumento della Prevalenza dei Disturbi del Sonno

L’aumento globale delle condizioni legate al sonno come insonnia, apnea del sonno e narcolessia è un importante fattore di crescita del mercato. Stili di vita sedentari, stress e maggiore esposizione agli schermi hanno portato a schemi di sonno disturbati tra adulti e bambini. L’aumento dei tassi di diagnosi e le campagne di sensibilizzazione da parte delle organizzazioni sanitarie stanno migliorando la rilevazione precoce. Questo ha ampliato la base di pazienti che cercano interventi farmaceutici, aumentando la domanda di farmaci per indurre e mantenere il sonno. La crescente popolazione geriatrica, più incline ai disturbi del sonno, rafforza ulteriormente l’espansione complessiva del mercato.

- Ad esempio, uno studio di Google (Fitbit) ha analizzato i dati del sonno di oltre 6.700 utenti, collegando le metriche del sonno con gli esiti di salute.

Progressi nelle Formulazioni Farmaceutiche e Nuovi Meccanismi

L’innovazione continua nelle formulazioni farmaceutiche e nei sistemi di somministrazione sta migliorando l’efficienza del trattamento e l’aderenza del paziente. L’emergere di antagonisti del recettore dell’orexina duali, agonisti del recettore della melatonina e formulazioni a rilascio prolungato sta migliorando i profili di sicurezza e riducendo gli effetti collaterali. Le aziende farmaceutiche si concentrano sullo sviluppo di terapie non assuefacenti e ad azione rapida per soddisfare gli standard clinici e normativi. Questi progressi tecnologici stanno rimodellando le preferenze di prescrizione ed espandendo i portafogli di prodotti, offrendo opportunità a lungo termine sia per i produttori di farmaci di marca che generici.

- Ad esempio, il daridorexant di Idorsia nella Fase 3 ha riportato TEAE nel 37,7% a 25/50 mg rispetto al 34,0% con placebo.

Crescente Consapevolezza ed Espansione dell’Infrastruttura Sanitaria

L’espansione dell’accesso all’assistenza sanitaria nelle economie emergenti sta facilitando una migliore diagnosi e gestione dei disturbi del sonno. Le iniziative di salute pubblica e le campagne di sensibilizzazione sul sonno stanno promuovendo la consultazione e l’adozione della terapia. Il miglioramento delle infrastrutture, come i centri specializzati per il sonno e le piattaforme di telemedicina, sta aiutando a identificare i pazienti che necessitano di trattamenti farmaceutici. La copertura assicurativa per i farmaci per i disturbi del sonno in diversi mercati sviluppati aumenta anche l’accessibilità economica. Insieme, questi fattori stanno creando condizioni favorevoli per una crescita sostenuta del mercato e tassi di penetrazione del trattamento più elevati.

Tendenze e Opportunità Chiave

Spostamento verso Terapie Non Additive e Mirate

La ricerca farmaceutica si sta orientando verso farmaci non additivi e specifici per i recettori che migliorano la qualità del sonno senza rischi di dipendenza. La crescente preferenza dei medici per alternative più sicure come gli antagonisti dei recettori dell’orexina e le terapie a base di melatonina sta guidando l’innovazione. Questa transizione è in linea con politiche regolatorie più rigide sull’uso delle benzodiazepine. Le aziende che si concentrano su trattamenti basati sulla precisione e approcci di dosaggio personalizzati hanno significative opportunità per rafforzare la loro posizione di mercato e soddisfare le esigenze evolutive di sicurezza dei pazienti.

- Ad esempio, il SUNRISE-1 di Eisai ha randomizzato 1.006 adulti; i gruppi di lemborexant erano n=266 (5 mg) e n=269 (10 mg).

Integrazione di Soluzioni Digitali per la Salute del Sonno

L’integrazione di terapie digitali, dispositivi indossabili per il monitoraggio del sonno e piattaforme di telemedicina sta trasformando la gestione dei disturbi. Queste tecnologie consentono il monitoraggio in tempo reale, il supporto alla terapia comportamentale e il tracciamento della conformità al trattamento. Le aziende farmaceutiche stanno collaborando con sviluppatori tecnologici per abbinare le terapie farmacologiche a modelli di cura basati sui dati. Questo approccio ibrido migliora i risultati del trattamento e consente l’adattamento personalizzato dei farmaci, aprendo nuove opportunità di ricavo all’interno dell’ecosistema della salute digitale.

- Ad esempio, Oura ha venduto oltre 5,5 milioni di anelli, espandendo il monitoraggio del sonno in oltre 150 paesi.

Sfide Chiave

Requisiti Regolatori Stringenti e Ritardi nell’Approvazione dei Farmaci

Il mercato affronta ritardi a causa di complessi quadri normativi che governano l’approvazione dei farmaci correlati al sonno. Rigorose valutazioni di sicurezza e dipendenza estendono i tempi delle sperimentazioni cliniche e aumentano i costi di R&S. Le aziende devono soddisfare gli standard in evoluzione della FDA e dell’EMA riguardanti l’efficacia a lungo termine e il controllo degli effetti collaterali. Queste sfide di conformità rallentano i lanci di prodotti e limitano l’accesso a terapie innovative, frenando l’espansione del mercato a breve termine.

Alta Dipendenza da Prescrizioni e Rischio di Abuso

Molti farmaci per i disturbi del sonno, in particolare le benzodiazepine, sono soggetti a prescrizioni controllate a causa dei rischi di dipendenza. I problemi di dipendenza e i sintomi di astinenza associati all’uso prolungato hanno sollevato preoccupazioni cliniche ed etiche. Le autorità regolatorie monitorano da vicino i modelli di distribuzione e prescrizione, influenzando il potenziale di crescita del mercato. L’enfasi crescente su terapie non farmacologiche come la terapia cognitivo-comportamentale sta anche spostando la domanda lontano dai farmaci convenzionali in diverse economie sviluppate.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato dei farmaci per il trattamento dei disturbi del sonno nel 2024 con una quota del 42,7%. La leadership della regione è supportata da alti tassi di diagnosi, infrastrutture sanitarie avanzate e una forte presenza di ricerca e sviluppo farmaceutico. L’aumento della prevalenza dell’insonnia e dell’apnea del sonno, insieme all’uso crescente di terapie non-benzodiazepiniche e antagonisti dell’orexina, guida la domanda. Gli Stati Uniti rappresentano la maggior parte delle entrate regionali grazie a una forte consapevolezza dei medici e alla copertura dei rimborsi. L’innovazione continua dei prodotti e la disponibilità di farmaci approvati dalla FDA rafforzano ulteriormente la posizione dominante del mercato della regione.

Europa

L’Europa ha detenuto una quota di mercato del 28,4% nel 2024, guidata dalla crescente consapevolezza delle problematiche di salute legate al sonno e dall’accesso ampliato ai trattamenti su prescrizione. Paesi come Germania, Francia e Regno Unito sono i principali contributori grazie a sistemi sanitari di supporto e investimenti nella ricerca. Le campagne di sensibilizzazione sostenute dal governo che affrontano l’insonnia e l’apnea del sonno hanno accelerato i tassi di diagnosi. La regione beneficia anche dell’aumento dell’uso di terapie non-addictive e di standard di farmacovigilanza rigorosi che garantiscono la sicurezza dei pazienti. L’invecchiamento della popolazione e l’adozione di formulazioni avanzate continuano a sostenere una crescita costante del mercato in tutta Europa.

Asia Pacifico

L’Asia Pacifico ha rappresentato il 20,6% del mercato globale nel 2024 ed è previsto che assisterà alla crescita più rapida fino al 2032. L’aumento dei livelli di stress, l’urbanizzazione crescente e la crescente consapevolezza della salute mentale stanno ampliando la base di pazienti. Giappone, Cina e India sono mercati chiave supportati dal miglioramento delle infrastrutture sanitarie e da un aumento delle consultazioni legate al sonno. L’espansione delle reti di distribuzione farmaceutica e l’aumento dell’accessibilità economica dei farmaci su prescrizione stanno stimolando l’adozione. Le aziende multinazionali stanno anche aumentando la disponibilità dei prodotti attraverso partnership, supportando ulteriormente l’espansione regionale.

America Latina

L’America Latina ha rappresentato il 5,1% del mercato globale nel 2024, supportata da miglioramenti graduali nei sistemi sanitari e dalla crescente consapevolezza dei disturbi del sonno. Brasile e Messico sono i principali contributori grazie a una popolazione di classe media in crescita e all’espansione dell’accesso alle cure specialistiche. L’aumento dell’insonnia legata allo stress e la disponibilità di ausili per il sonno da banco stanno stimolando la domanda. Sebbene persistano problemi di rimborso limitato e accessibilità economica, le riforme sanitarie in corso e l’ingresso di formulazioni generiche dovrebbero rafforzare le prospettive del mercato regionale nel periodo di previsione.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno detenuto una quota di mercato del 3,2% nel 2024, riflettendo una consapevolezza emergente della salute del sonno e crescenti investimenti nelle infrastrutture sanitarie. L’urbanizzazione, lo stress legato allo stile di vita e l’aumento della prevalenza di disturbi cronici stanno contribuendo a tassi di diagnosi più elevati. Gli Emirati Arabi Uniti, l’Arabia Saudita e il Sud Africa sono tra i mercati chiave che mostrano un’adozione precoce di farmaci avanzati per il trattamento. La disponibilità limitata di specialisti e le restrizioni normative sulle sostanze controllate rimangono sfide. Tuttavia, l’espansione dei servizi di telemedicina e i programmi di sensibilizzazione stanno gradualmente migliorando l’accesso a terapie efficaci per i disturbi del sonno.

Segmentazioni di Mercato:

Per Classe di Farmaci

- Benzodiazepine

- Non-Benzodiazepine

- Antagonisti del Recettore Duale dell’Orexina

- Altro

Per Tipo di Disturbo

- Insonnia

- Apnea del Sonno

- Altro

Per Canale di Distribuzione

- Farmacie Ospedaliere

- Farmacie al Dettaglio

- Altro

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

I principali attori nel mercato dei farmaci per il trattamento dei disturbi del sonno includono Takeda, Merck, Eisai, Evotec, Eli Lilly, Astellas Pharma, Heptares Therapeutics (Sosei Group Corporation), Nxera Pharma, Ferring International Center, Athenex, Galenica e Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.). Il panorama competitivo è caratterizzato da una forte attività di R&S, focalizzata sullo sviluppo di terapie di nuova generazione con effetti collaterali ridotti e minori rischi di dipendenza. Le aziende stanno investendo pesantemente in antagonisti del recettore dell’orexina e formulazioni a base di melatonina per rispondere a bisogni medici non soddisfatti. Collaborazioni strategiche, accordi di licenza e partnership tecnologiche stanno consentendo l’espansione del portafoglio e approvazioni regolatorie più rapide. Le aziende stanno anche enfatizzando le sperimentazioni cliniche per migliorare l’efficacia e la sicurezza a lungo termine. La crescente preferenza per trattamenti personalizzati e non-additivi sta guidando l’innovazione, mentre i giocatori affermati mantengono il dominio attraverso linee di prodotti diversificate, reti di distribuzione globali e strategie di marketing mirate che rafforzano la loro presenza nei principali mercati regionali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Takeda

- Merck

- Eisai

- Evotec

- Eli Lilly

- Astellas Pharma

- Heptares Therapeutics (Sosei Group Corporation)

- Nxera Pharma

- Ferring International Center

- Athenex

- Galenica

- Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.)

Sviluppi Recenti

- Nel 2025, Takeda ha pubblicato i risultati della Fase 2b per oveporexton (TAK-861) nel The New England Journal of Medicine, mostrando miglioramenti significativi nella veglia e nella cataplessia per i pazienti con narcolessia di tipo 1

- Nel 2024, Eli Lilly and Company ha dichiarato che la U.S. Food and Drug Administration ha approvato Zepbound® (tirzepatide) come primo farmaco da prescrizione per adulti diagnosticati con apnea ostruttiva del sonno (OSA) da moderata a grave e obesità.

- Nel 2024, Nxera Pharma e Shionogi & Co., Ltd. hanno lanciato QUVIVIQ™ (daridorexant) come trattamento per l’insonnia negli adulti in Giappone.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Classe di Farmaci, Tipo di Disturbo, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto di fattori esterni e cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’aumento della prevalenza globale dell’insonnia e dell’apnea del sonno continuerà a guidare una forte domanda di farmaci.

- I farmaci antagonisti dei recettori dell’orexina e non-benzodiazepinici vedranno una maggiore adozione grazie ai vantaggi di sicurezza.

- L’integrazione della salute digitale migliorerà il monitoraggio del trattamento e l’aderenza del paziente.

- L’innovazione farmaceutica si concentrerà su farmaci per il sonno non-additivi, a lunga durata d’azione e personalizzati.

- L’espansione delle infrastrutture sanitarie nell’Asia Pacifico creerà nuove opportunità di crescita.

- Una maggiore consapevolezza della salute mentale aumenterà la diagnosi precoce e l’adozione della terapia.

- Le collaborazioni strategiche tra aziende farmaceutiche e di salute digitale rimodelleranno i modelli di trattamento.

- Le scadenze dei brevetti incoraggeranno la competizione da formulazioni generiche a costi contenuti.

- Il supporto normativo per farmaci sicuri e innovativi accelererà le approvazioni dei prodotti.

- L’aumento degli investimenti in studi clinici per nuove terapie del sonno rafforzerà l’espansione del mercato a lungo termine.