Panoramica del Mercato

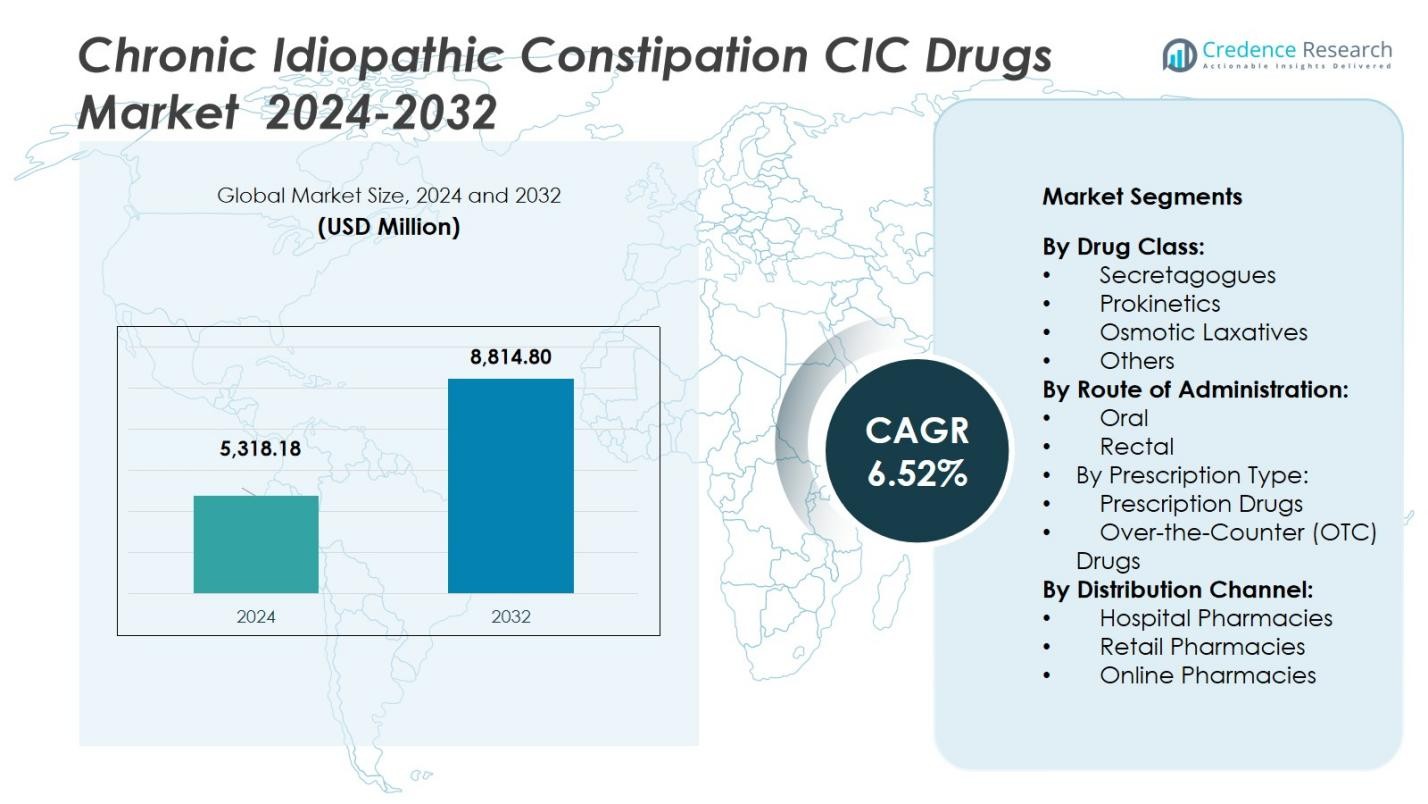

Il mercato dei farmaci per la costipazione idiopatica cronica (CIC) è stato valutato a 5.318,18 milioni di USD nel 2024 e si prevede che raggiungerà 8.814,80 milioni di USD entro il 2032, crescendo a un CAGR del 6,52% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Farmaci CIC 2024 |

5.318,18 Milioni di USD |

| Mercato dei Farmaci CIC, CAGR |

6,52% |

| Dimensione del Mercato dei Farmaci CIC 2032 |

8.814,80 Milioni di USD |

Il mercato dei farmaci per la costipazione idiopatica cronica (CIC) è guidato da aziende di rilievo come Actavis Generics, Chugai Pharmaceutical Co., Ltd., Ferring International Center, S.A., Synergy Pharmaceuticals, Pfizer Inc., GlaxoSmithKline plc, F. Hoffmann-La Roche AG, Sanofi S.A., Bayer AG e Salix Pharmaceuticals, Inc. Questi attori chiave stanno guidando il mercato attraverso l’innovazione continua nelle formulazioni dei farmaci, collaborazioni strategiche ed espansione geografica. Il Nord America domina il mercato con una quota del 41%, trainato da un’alta prevalenza di CIC, una solida infrastruttura sanitaria e un’adozione significativa dei trattamenti su prescrizione. L’Europa segue con una quota del 28%, mentre l’Asia Pacifico detiene una quota del 21%, beneficiando dell’accesso crescente alla sanità e della crescente consapevolezza dei trattamenti CIC. America Latina e Medio Oriente & Africa rappresentano quote minori, contribuendo a una crescita incrementale man mano che i sistemi sanitari migliorano in queste regioni.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei farmaci per la costipazione idiopatica cronica (CIC) è stato valutato a 5.318,18 milioni di USD nel 2024 e si prevede che raggiungerà 8.814,80 milioni di USD entro il 2032 con un CAGR del 6,52% durante il periodo di previsione.

- L’aumento dell’incidenza di CIC, guidato dall’invecchiamento della popolazione, stili di vita sedentari e abitudini alimentari, continua ad ampliare la base di pazienti indirizzabili e a guidare la domanda di terapie efficaci.

- Un crescente spostamento verso nuovi meccanismi (come i secretagoghi che catturano il 46% della quota nel segmento delle classi di farmaci) e la somministrazione orale (84% della quota di via) sottolinea forti tendenze di innovazione e convenienza per i pazienti.

- Le aziende affrontano restrizioni a causa degli alti costi dei farmaci su prescrizione e della sotto-diagnosi nelle regioni emergenti, che limita l’adozione e l’accesso ampio al mercato.

- A livello regionale, il Nord America comanda una quota del 41%, l’Europa detiene il 28%, l’Asia Pacifico rappresenta il 21%, l’America Latina circa il 6% e il Medio Oriente & Africa circa il 4%, con mercati maturi che dominano e regioni in sviluppo che offrono potenziale di espansione.

Analisi della Segmentazione di Mercato:

Per Classe di Farmaci

Nella segmentazione per classe di farmaci del mercato dei farmaci per la Costipazione Idiopatica Cronica (CIC), il sottosegmento dei Secretagoghi detiene la quota dominante al 46 %. Questi agenti (ad esempio, attivatori del canale del cloro e agonisti della guanilato ciclasi-C) sono leader grazie alla loro comprovata efficacia nel potenziare la secrezione di fluidi intestinali e migliorare la frequenza dei movimenti intestinali. I principali fattori di crescita includono l’aumento dei tassi di diagnosi della CIC, l’adozione da parte dei medici di nuovi meccanismi per i pazienti refrattari e il forte supporto di rimborso per le terapie specialistiche. I procinetici, i lassativi osmotici e altre classi supportano il mercato più ampio ma sono dietro ai secretagoghi in termini di quota.

- Ad esempio, Plecanatide, inizialmente sviluppato da Synergy Pharmaceuticals e commercializzato con il marchio Trulance, ha dimostrato tassi di risposta duraturi di circa il 20% nei suoi studi pivotali sulla costipazione idiopatica cronica (CIC), significativamente superiori al tasso del placebo di circa il 10-13%.

Per Via di Somministrazione

All’interno della segmentazione per via di somministrazione, il sottosegmento Orale comanda una quota leader dell’84 %, riflettendo la sua prevalenza nel mercato dei farmaci per la CIC. Le formulazioni orali offrono convenienza, aderenza del paziente e idoneità per la gestione cronica, rendendole la modalità di somministrazione preferita. I fattori che guidano questa dominanza includono una maggiore disponibilità di forme di dosaggio orali, invasività minima rispetto alle opzioni rettali e una forte attività di pipeline in agenti secretagoghi e procinetici orali. Le formulazioni rettali rimangono di nicchia, spesso riservate per il sollievo acuto o per specifici gruppi di pazienti incapaci di tollerare la somministrazione orale.

- Ad esempio, il farmaco Lubiprostone (approvato in forma di capsule) è indicato per la costipazione idiopatica cronica e deve essere assunto per via orale a 24 µg due volte al giorno con cibo e acqua.

Per Tipo di Prescrizione

Nella segmentazione per tipo di prescrizione, i Farmaci su Prescrizione rappresentano il sottosegmento dominante, rappresentando il 70% della quota di mercato. I trattamenti su prescrizione sono preferiti per la loro maggiore efficacia, l’approvazione regolatoria più rigorosa e l’uso nei casi di CIC da moderati a gravi. I fattori di crescita qui includono l’aumento dei bisogni medici insoddisfatti tra i pazienti non responsivi ai lassativi da banco (OTC), una maggiore consapevolezza dei medici sulle opportunità di trattamento su prescrizione e l’espansione delle indicazioni tra le popolazioni adulte e geriatriche. I farmaci OTC continuano a crescere con l’aumento delle tendenze di automedicazione, ma rimangono secondari rispetto alle terapie su prescrizione nel mercato globale dei farmaci per la CIC, detenendo circa il 30% della quota di mercato.

Principali Fattori di Crescita

Aumento della Prevalenza della Costipazione Idiopatica Cronica

L’aumento della prevalenza della Costipazione Idiopatica Cronica (CIC) è un importante fattore di crescita nel mercato dei farmaci per la CIC. Fattori come l’invecchiamento della popolazione, i cambiamenti nello stile di vita e le abitudini alimentari contribuiscono alla maggiore incidenza della CIC. Man mano che i fornitori di assistenza sanitaria migliorano le capacità diagnostiche, vengono identificati e trattati più pazienti. L’aumento della prevalenza, soprattutto tra gli adulti più anziani, espande il mercato indirizzabile per i farmaci per la CIC, stimolando una maggiore domanda di trattamenti efficaci. Una maggiore consapevolezza dei pazienti e un migliore accesso all’assistenza sanitaria stanno accelerando la crescita del mercato.

- Ad esempio, l’Istituto Nazionale di Diabete e Malattie Digestive e Renali (NIDDK) riporta che circa il 16% della popolazione adulta degli Stati Uniti soffre di stitichezza cronica, con una prevalenza che aumenta significativamente nelle persone di età pari o superiore a 60 anni.

Progressi nelle Formulazioni Farmaceutiche

L’innovazione continua nelle formulazioni farmaceutiche sta spingendo il mercato dei farmaci per la CIC. Trattamenti più recenti, come secretagoghi e procinetici, offrono una maggiore efficacia e minori effetti collaterali rispetto ai trattamenti tradizionali. Questi progressi stanno rendendo i farmaci più efficaci per i pazienti, in particolare quelli con casi refrattari di CIC che in precedenza avevano opzioni di trattamento limitate. Lo sviluppo di formulazioni orali più facili da somministrare e meglio tollerate dai pazienti sta ulteriormente stimolando la crescita del mercato. Mentre le aziende farmaceutiche investono in R&S, la pipeline di farmaci innovativi per la CIC rimane robusta.

- Ad esempio, il Lubiprostone (Amitiza), un trattamento per la CIC, è stato trovato per migliorare significativamente la frequenza dei movimenti intestinali e alleviare il disagio addominale, offrendo un’alternativa migliore ai lassativi stimolanti.

Adozione Crescente di Trattamenti su Prescrizione

L’adozione crescente di farmaci su prescrizione sta contribuendo significativamente all’espansione del mercato dei farmaci per la CIC. I farmaci su prescrizione sono preferiti dai fornitori di assistenza sanitaria per gestire casi moderati o gravi di CIC grazie alla loro maggiore efficacia e azione mirata. Il passaggio dai farmaci da banco (OTC) a quelli su prescrizione è una tendenza chiave guidata dal riconoscimento crescente della CIC come condizione cronica che richiede cure specializzate. I farmaci su prescrizione non solo offrono un migliore controllo dei sintomi, ma affrontano anche le cause sottostanti della CIC, migliorando la qualità della vita e l’aderenza dei pazienti.

Tendenze e Opportunità Chiave

Passaggio Verso la Medicina Personalizzata

Una tendenza notevole nel mercato dei farmaci per la CIC è il passaggio verso la medicina personalizzata. I fornitori di assistenza sanitaria stanno sempre più adattando i trattamenti in base alle esigenze individuali dei pazienti, alla genetica e alla risposta alle terapie precedenti. Questa tendenza consente regimi di trattamento più efficaci e migliori risultati per i pazienti affetti da CIC. Le aziende che sviluppano terapie mirate e strumenti diagnostici per identificare i trattamenti più adatti sono pronte a capitalizzare su questa opportunità. La medicina personalizzata potrebbe migliorare significativamente la precisione e l’efficacia dei farmaci per la CIC, offrendo nuove strade per l’espansione del mercato.

- Ad esempio, l’imatinib, sviluppato per la leucemia mieloide cronica, mira al gene di fusione BCR-ABL presente in oltre il 95% dei casi, esemplificando una terapia di precisione che inibisce efficacemente la proteina che guida il cancro.

Crescente Mercato per Soluzioni da Banco (OTC)

La domanda di farmaci da banco (OTC) nel mercato della CIC presenta un’opportunità significativa. Poiché i pazienti cercano sempre più opzioni di auto-cura per gestire forme più lievi di CIC, i prodotti OTC come i lassativi osmotici stanno guadagnando terreno. La convenienza e l’accessibilità delle soluzioni OTC sono fattori chiave che contribuiscono alla loro popolarità, in particolare nelle regioni con alta accessibilità sanitaria. Con la crescente consapevolezza dei consumatori sulla CIC e la sua gestione, si prevede che le soluzioni OTC vedranno una maggiore penetrazione del mercato, offrendo un’opportunità di crescita sia per i player esistenti che per quelli nuovi nel mercato dei farmaci per la CIC.

- Ad esempio, il marchio MiraLAX (polietilenglicole 3350) è posizionato come il “lassativo OTC raccomandato dai medici n. 1” negli Stati Uniti ed è formulato come una dose di polvere da 17 g per uso quotidiano.

Sfide Chiave

Alto Costo dei Farmaci su Prescrizione

Una delle principali sfide nel mercato dei farmaci CIC è l’alto costo associato ai farmaci da prescrizione. Nonostante l’efficacia dei trattamenti più recenti, il prezzo rimane una barriera per molti pazienti, in particolare nelle regioni a basso reddito o tra coloro che non hanno una copertura assicurativa completa. Il costo del trattamento può limitare l’accesso a farmaci vitali, ostacolando così un’adozione più ampia. Di conseguenza, i sistemi sanitari potrebbero dover affrontare strategie di prezzo, politiche di rimborso e programmi di supporto per garantire che tutti i pazienti possano beneficiare delle terapie disponibili.

Mancanza di Consapevolezza e Diagnosi nei Mercati Emergenti

Nei mercati emergenti, la mancanza di consapevolezza e la sotto-diagnosi della Costipazione Idiopatica Cronica (CIC) rappresentano una sfida significativa. Molti pazienti in queste regioni non sono consapevoli della loro condizione o ritardano la ricerca di cure, risultando in una sotto-segnalazione dei casi di CIC. Questo divario nella diagnosi limita il potenziale di mercato per i farmaci CIC, poiché molti individui rimangono non trattati o si auto-medicano senza guida professionale. Superare questa sfida richiede campagne di sensibilizzazione, educazione sia per i fornitori di assistenza sanitaria che per i pazienti, e un miglioramento delle infrastrutture sanitarie nelle regioni emergenti per facilitare una diagnosi e un trattamento più precoci.

Analisi Regionale

Nord America

La regione del Nord America detiene una quota del 41% del mercato globale dei farmaci per la Costipazione Idiopatica Cronica (CIC), trainata da un’alta prevalenza di CIC e una forte adozione delle terapie da prescrizione. I sistemi sanitari negli Stati Uniti e in Canada enfatizzano il trattamento cronico gastrointestinale, con diagnostica avanzata e servizi specialistici di gastroenterologia che favoriscono una maggiore adozione di nuovi farmaci secretagoghi e procinetici. Solide strutture di rimborso e la presenza di importanti attori farmaceutici rafforzano ulteriormente la leadership regionale. Dato l’infrastruttura di mercato consolidata, si prevede che il Nord America manterrà il suo dominio fino al 2032.

Europa

L’Europa detiene una quota del 28% nel mercato globale dei farmaci CIC, supportata da sistemi sanitari pubblici consolidati e linee guida cliniche per i disturbi gastrointestinali. Paesi come Germania, Regno Unito, Francia e Italia sono leader in termini di prescrizioni per casi di CIC da moderati a gravi. L’aumento delle popolazioni geriatriche, la crescente consapevolezza dei disturbi funzionali dell’intestino e l’aumento delle prescrizioni mediche di agenti avanzati contribuiscono alla crescita. Sebbene l’accesso vari a livello regionale, l’infrastruttura complessiva e l’ambiente normativo posizionano l’Europa come una forte regione secondaria nel mercato dei farmaci CIC.

Asia Pacifico

La regione dell’Asia Pacifico rappresenta una quota del 21% del mercato globale dei farmaci CIC. La crescita del mercato è alimentata dall’aumento delle spese sanitarie, dall’espansione dell’accesso alle terapie da prescrizione e dalla crescente consapevolezza del CIC tra le popolazioni adulte e anziane in Cina, India, Giappone e Sud-est asiatico. Una popolazione di classe media in crescita, il miglioramento delle infrastrutture di gastroenterologia e la diffusione più ampia di formulazioni avanzate sono fattori chiave. Sebbene la spesa pro capite rimanga inferiore rispetto ai mercati occidentali, il potenziale di crescita rapido posiziona l’Asia Pacifico come una zona di espansione significativa nel periodo di previsione.

America Latina

L’America Latina rappresenta una quota del 6% del mercato globale dei farmaci CIC, riflettendo l’adozione emergente delle terapie da prescrizione e il miglioramento dell’accesso alle cure specialistiche. Brasile e Messico rimangono mercati chiave man mano che la penetrazione sanitaria migliora e la consapevolezza del CIC cresce. Tuttavia, la crescita del mercato è moderata dalle sfide di rimborso, dalla minore penetrazione del trattamento e dalla dipendenza dai lassativi da banco per sintomi più lievi. Attraverso un’educazione medica migliorata, reti di distribuzione ampliate e l’ingresso di generici, l’America Latina offre un potenziale di crescita incrementale per i produttori di farmaci CIC.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 4% nel mercato globale dei farmaci CIC. La crescita regionale deriva da crescenti investimenti in cliniche specializzate, dall’espansione delle infrastrutture sanitarie nei paesi del Consiglio di Cooperazione del Golfo (GCC) e dalla crescente consapevolezza delle condizioni gastrointestinali croniche. Tuttavia, la capacità diagnostica limitata, i quadri di rimborso variabili e le disparità di accesso nelle aree rurali limitano l’adozione. Con l’espansione della telemedicina e il rafforzamento della distribuzione farmaceutica, si prevede che la quota della regione aumenterà, sebbene partendo da una base ridotta rispetto ai mercati maturi.

Segmentazioni di Mercato:

Per Classe di Farmaci:

- Secretagoghi

- Procinètici

- Lassativi Osmotici

- Altri

Per Via di Somministrazione:

Per Tipo di Prescrizione:

- Farmaci da Prescrizione

- Farmaci da Banco (OTC)

Per Canale di Distribuzione:

- Farmacie Ospedaliere

- Farmacie al Dettaglio

- Farmacie Online

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo o l’analisi del Mercato dei Farmaci per la Costipazione Idiopatica Cronica (CIC) rivela un campo moderatamente concentrato ma in evoluzione, con i principali attori chiave tra cui Actavis Generics, Chugai Pharmaceutical Co., Ltd., Ferring International Center, S.A., Synergy Pharmaceuticals, Pfizer Inc., GlaxoSmithKline plc, F. Hoffmann‑La Roche AG, Sanofi S.A., Bayer AG e Salix Pharmaceuticals, Inc.. Questi leader competono in termini di innovazione, copertura terapeutica, portata geografica e forza distributiva. Implementano strategie diversificate, inclusi investimenti nella pipeline di prodotti in terapie secretagoghe e procinètiche, alleanze strategiche o acquisizioni per rafforzare i portafogli esistenti, ed espansione geografica nei mercati emergenti. Inoltre, i produttori di generici e le alternative OTC esercitano costantemente pressione sui prezzi e sull’accesso al mercato, costringendo i produttori storici a differenziarsi attraverso nuovi meccanismi d’azione, programmi di supporto ai pazienti e gestione del ciclo di vita. La competizione accelera anche in regioni come l’Asia‑Pacifico e l’America Latina, dove le tendenze regolatorie e di rimborso locali influenzano le dinamiche di mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Chugai Pharmaceutical Co., Ltd (Giappone)

- Bayer AG (Germania)

- Salix Pharmaceuticals, Inc. (USA)

- F. Hoffmann‑La Roche AG (Svizzera)

- GlaxoSmithKline plc (Regno Unito)

- Actavis Generics (USA)

- Pfizer Inc. (USA)

- Ferring International Center, S.A. (Svizzera)

- Sanofi S.A. (Francia)

- Synergy Pharmaceuticals (USA)

Sviluppi Recenti

- Ad agosto 2025, Dr. Reddy’s Laboratories ha lanciato Linaclotide con il marchio “Colozo®” in India, indicato per CIC negli adulti, segnando il suo ingresso nel mercato indiano.

- A luglio 2025, Camber Pharmaceuticals ha lanciato Prucalopride Compresse (1 mg & 2 mg) negli Stati Uniti nel suo portafoglio per il trattamento del CIC negli adulti.

- A giugno 2025, Lupin Limited ha ricevuto l’approvazione della FDA statunitense per la sua versione generica delle Prucalopride Compresse (1 mg & 2 mg) indicata per il trattamento del CIC negli adulti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Classe di Farmaci, Via di Somministrazione, Tipo di Prescrizione, Canale di Distribuzione e Regione. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La crescita delle popolazioni geriatriche espanderà il bacino di pazienti per i farmaci CIC poiché i problemi di motilità gastrointestinale legati all’età diventeranno più prevalenti.

- L’adozione crescente di terapie con meccanismi innovativi come gli agonisti GC‑C e gli agonisti del recettore 5‑HT₄ guiderà la domanda di opzioni di trattamento CIC più efficaci.

- L’espansione nei mercati emergenti con un miglioramento dell’accesso sanitario e una crescente consapevolezza del CIC aprirà nuove fonti di reddito per i principali attori.

- Un maggiore supporto al rimborso e approvazioni normative favorevoli per le terapie CIC su prescrizione miglioreranno la penetrazione del mercato e l’adozione da parte dei pazienti.

- La crescita degli strumenti di salute digitale e del monitoraggio remoto supporterà una diagnosi precoce e l’aderenza al trattamento nella gestione del CIC.

- Il passaggio verso terapie somministrate per via orale soddisferà le preferenze dei pazienti, aumenterà la compliance e rafforzerà la crescita del mercato per i farmaci CIC.

- Una maggiore collaborazione tra aziende farmaceutiche e specialisti in gastroenterologia accelererà le pipeline di sperimentazione clinica e i nuovi lanci di trattamenti per il CIC.

- L’aumento della concorrenza da parte di generici e biosimilari metterà pressione sui farmaci CIC di marca a differenziarsi tramite servizi di supporto ai pazienti e prezzi basati sul valore.

- Una più ampia adozione di trattamenti OTC nei casi di CIC più lievi completerà la crescita dei farmaci su prescrizione, espandendo la dimensione complessiva del mercato e la diversità dei segmenti.

- Un’enfasi crescente sulla medicina personalizzata e sulla selezione della terapia basata su biomarcatori migliorerà i risultati del trattamento e favorirà lo sviluppo di segmenti di nicchia all’interno del mercato dei farmaci CIC.