Panoramica del Mercato

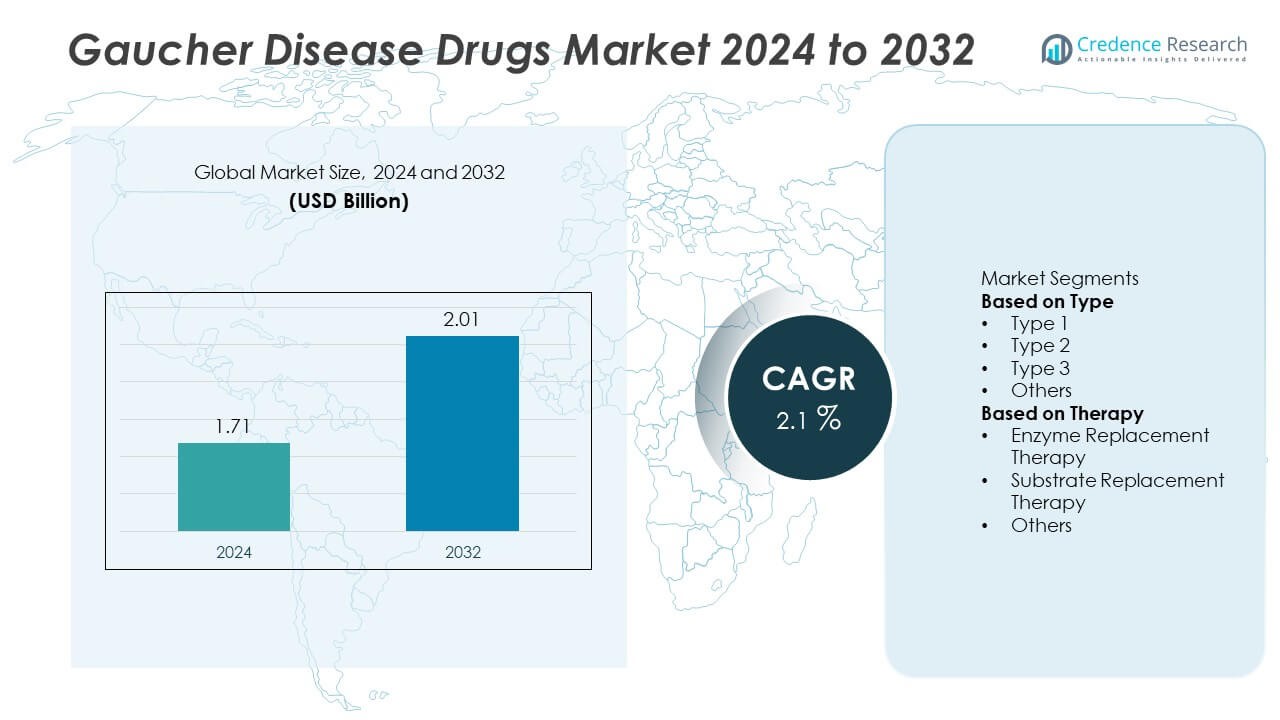

Il mercato dei farmaci per la malattia di Gaucher è stato valutato a 1,71 miliardi di USD nel 2024 e si prevede che raggiungerà i 2,01 miliardi di USD entro il 2032, crescendo a un CAGR del 2,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del mercato dei farmaci per la malattia di Gaucher 2024 |

1,71 miliardi di USD |

| Mercato dei farmaci per la malattia di Gaucher, CAGR |

2,1% |

| Dimensione del mercato dei farmaci per la malattia di Gaucher 2032 |

2,01 miliardi di USD |

Il mercato dei farmaci per la malattia di Gaucher è guidato da aziende leader come Sanofi, Takeda Pharmaceutical Company Limited, Pfizer Inc., Johnson & Johnson Services, Inc., ERAD Therapeutics, BioMarin Pharmaceutical Inc., Amicus Therapeutics, Protalix BioTherapeutics, Greenovation Biotech GmbH e Genzyme Corporation. Questi attori si concentrano sullo sviluppo di terapie di sostituzione enzimatica e riduzione del substrato che migliorano i risultati dei pazienti e l’efficienza del trattamento. Il Nord America ha guidato il mercato globale con una quota del 43% nel 2024, supportato da una forte infrastruttura sanitaria, sistemi di rimborso favorevoli e adozione precoce di terapie innovative. L’Europa ha seguito con una quota del 30%, guidata da programmi di farmaci orfani sostenuti dal governo e da una R&S attiva nel trattamento delle malattie rare.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei farmaci per la malattia di Gaucher è stato valutato a 1,71 miliardi di USD nel 2024 e si prevede che raggiungerà i 2,01 miliardi di USD entro il 2032, crescendo a un CAGR del 2,1%.

- L’aumento della prevalenza di disturbi genetici rari e i progressi nelle terapie di sostituzione enzimatica e del substrato stanno guidando la crescita del mercato globale.

- Il segmento della terapia di sostituzione enzimatica ha guidato il mercato con una quota del 65%, supportato da una forte efficacia clinica e ampie approvazioni normative.

- Attori leader come Sanofi, Takeda e Pfizer dominano attraverso un’ampia R&S, linee di prodotti consolidate e partnership strategiche focalizzate sullo sviluppo di nuovi biologici.

- Il Nord America ha rappresentato il 43% della quota, seguito dall’Europa al 30% e dall’Asia Pacifico al 17%, guidato da una forte infrastruttura sanitaria, politiche di supporto per i farmaci orfani e un accesso crescente ai trattamenti nei mercati in via di sviluppo.

Analisi della Segmentazione del Mercato:

Per Tipo

Il segmento di Tipo 1 ha dominato il mercato dei farmaci per la malattia di Gaucher nel 2024 con una quota del 72%. Il Tipo 1, la forma non neuronopatica, è la variante più comune e trattabile, guidando una forte domanda per le terapie di sostituzione enzimatica e riduzione del substrato. I pazienti con malattia di Gaucher di Tipo 1 spesso sperimentano sintomi gestibili come anemia e ingrossamento degli organi, che rispondono bene ai farmaci attuali come imiglucerasi e velaglucerasi alfa. La crescente consapevolezza dello screening genetico precoce, insieme a tecniche diagnostiche migliorate, continua ad espandere l’accesso ai trattamenti, specialmente nei mercati sanitari sviluppati in Nord America ed Europa.

- Ad esempio, la terapia Cerezyme di Sanofi Genzyme, utilizzata in oltre 90 paesi, ha dimostrato significativi miglioramenti a lungo termine nei sintomi ematologici e viscerali per la malattia di Gaucher di Tipo 1. Un trial clinico ha mostrato una diminuzione media dell’11% del volume del fegato e un aumento medio di 1,9 g/dL dell’emoglobina dopo 6 mesi di trattamento.

Per Terapia

Il segmento della terapia di sostituzione enzimatica (ERT) ha detenuto una quota leader del 65% del mercato dei farmaci per la malattia di Gaucher nel 2024. L’ERT rimane il trattamento standard d’oro grazie alla sua comprovata efficacia nella gestione dei sintomi ematologici e viscerali. Farmaci come Cerezyme, VPRIV ed Elelyso dominano il segmento grazie alla loro efficacia a lungo termine e ai profili di sicurezza clinica. L’adozione crescente di prodotti enzimatici ricombinanti e il supporto governativo per i trattamenti delle malattie rare stanno guidando la crescita. Nel frattempo, la terapia di sostituzione del substrato (SRT) sta guadagnando slancio come alternativa orale, offrendo maggiore comodità e aderenza tra i pazienti con forme di malattia da lievi a moderate.

- Ad esempio, Protalix BioTherapeutics ha riportato che in uno studio, il suo Elelyso (taliglucerase alfa) ha ridotto il volume della milza in media del 50,1% (dose di 30 U/kg) e del 64,6% (dose di 60 U/kg) in pazienti adulti mai trattati dopo 36 mesi di trattamento.

Principali Fattori di Crescita

Aumento della Prevalenza delle Malattie Genetiche e Rare

La crescente prevalenza dei disturbi genetici, inclusa la malattia di Gaucher, sta aumentando la domanda di opzioni di trattamento avanzate. Strumenti diagnostici migliorati, programmi di screening neonatale e una maggiore consapevolezza clinica hanno portato a una diagnosi precoce. Questo ha aumentato l’accesso dei pazienti a terapie efficaci, particolarmente nei mercati sviluppati. Le aziende farmaceutiche stanno espandendo gli sforzi di R&S per sviluppare terapie enzimatiche e di substrato di nuova generazione, affrontando sia le esigenze di efficacia che di sicurezza. Le iniziative crescenti di registri dei pazienti supportano anche lo sviluppo basato sui dati e strategie di trattamento mirate a livello mondiale.

- Ad esempio, Takeda Pharmaceutical gestisce il Gaucher Outcomes Survey (GOS), un registro osservazionale a lungo termine avviato da Shire nel 2010 per valutare l’efficacia della velaglucerase alfa e ottenere una migliore comprensione della storia naturale della malattia di Gaucher.

Progressi nella Terapia Enzimatica e di Sostituzione del Substrato

L’innovazione continua nella terapia di sostituzione enzimatica (ERT) e nella terapia di riduzione del substrato (SRT) sta stimolando la crescita del mercato. Nuove formulazioni come enzimi ricombinanti e farmaci SRT orali stanno migliorando la comodità del trattamento e la compliance del paziente. Queste terapie hanno mostrato farmacocinetica migliorata, ridotta immunogenicità e migliori risultati nella gestione delle complicazioni organiche ed ematologiche. Le aziende biofarmaceutiche globali si stanno anche concentrando su biologici di nuova generazione e terapie a piccole molecole, diversificando ulteriormente le opzioni di trattamento per i pazienti con malattia di Gaucher.

- Ad esempio, Amicus Therapeutics ha sviluppato la terapia a due componenti, cipaglucosidase alfa e miglustat, che agisce per fornire un enzima ricombinante stabilizzato per un miglior assorbimento cellulare nei pazienti con malattia di Pompe.

Aumento del Supporto Governativo e Istituzionale per il Trattamento delle Malattie Rare

I governi e le organizzazioni sanitarie stanno sempre più supportando la gestione delle malattie rare attraverso programmi di rimborso e incentivi normativi. Le politiche che promuovono lo sviluppo di farmaci orfani hanno accelerato le approvazioni di nuovi prodotti, specialmente negli Stati Uniti e in Europa. L’assistenza finanziaria e la copertura sanitaria nazionale stanno rendendo i trattamenti avanzati per la malattia di Gaucher più accessibili. Inoltre, le organizzazioni non profit e i gruppi di difesa dei pazienti stanno aumentando la consapevolezza, finanziando la ricerca e promuovendo la diagnosi precoce, contribuendo così a una più ampia adozione dei trattamenti in diverse regioni.

Tendenze e Opportunità Chiave

Emergenza della Terapia Genica e Nuovi Biologici

La terapia genica sta emergendo come una tendenza trasformativa nel mercato dei farmaci per la malattia di Gaucher. La ricerca sui sistemi di consegna basati su virus adeno-associati (AAV) e l’editing del genoma offre potenziale per una correzione a lungo termine della carenza di glucocerebrosidasi. Le aziende biofarmaceutiche stanno investendo in programmi preclinici e clinici mirati a ottenere trattamenti curativi una tantum. Inoltre, i progressi nei biologici, come gli anticorpi monoclonali e gli enzimi ricombinanti migliorati, stanno ampliando le possibilità terapeutiche, segnalando un passaggio verso approcci di medicina di precisione e personalizzata.

- Ad esempio, BioMarin Pharmaceutical aveva precedentemente un candidato per la terapia genica basata su AAV, BMN 293, per la cardiomiopatia ipertrofica, che ha dimostrato miglioramenti funzionali nei modelli murini preclinici prima di essere interrotto.

Espansione nei Mercati Emergenti e Integrazione della Salute Digitale

L’espansione dell’accesso sanitario e la crescente consapevolezza nei mercati emergenti come India, Cina e Brasile stanno creando nuove opportunità di crescita. Le aziende farmaceutiche stanno collaborando con distributori locali e governi per migliorare la disponibilità e l’accessibilità dei farmaci. Le piattaforme di salute digitale stanno migliorando la gestione dei pazienti attraverso il monitoraggio remoto e il tracciamento dell’aderenza. Questi sviluppi stanno colmando le lacune nella cura delle malattie rare, supportando migliori risultati clinici e guidando l’espansione del mercato globale nel periodo di previsione.

- Ad esempio, Takeda Pharmaceutical ha lanciato un programma diagnostico, ILLUMINATE, in India per aiutare nella rilevazione precoce dei Disturbi da Accumulo Lisosomiale, inclusa la malattia di Gaucher. Il programma, gestito indipendentemente da PerkinElmer, mira a migliorare i percorsi diagnostici e i risultati nei centri di dieci stati.

Sfide Chiave

Alto Costo del Trattamento e Accessibilità Limitata

L’alto costo delle terapie di sostituzione enzimatica e substrato rimane una sfida significativa nel mercato dei farmaci per la malattia di Gaucher. I trattamenti spesso superano l’accessibilità per i pazienti senza assicurazione o copertura di rimborso. Questo limita l’accessibilità nei paesi a basso e medio reddito. Inoltre, la natura cronica della terapia richiede un trattamento a vita, aumentando la spesa sanitaria complessiva. I produttori affrontano una crescente pressione per ridurre i prezzi attraverso biosimilari, strategie di prezzo a livelli e programmi di accesso supportati dal governo per garantire la disponibilità equa del trattamento.

Complessità della Catena di Fornitura e Produzione

La produzione di biologici come gli enzimi ricombinanti comporta alta complessità, standard di qualità rigorosi e infrastrutture costose. Qualsiasi interruzione nella produzione o nella logistica della catena di fornitura può ritardare il trattamento dei pazienti e influire sui ricavi. I requisiti della catena del freddo aggiungono ulteriori sfide operative, in particolare nelle regioni con sistemi sanitari poco sviluppati. Le aziende devono investire in una produzione scalabile e reti di distribuzione robuste per garantire una fornitura globale costante di farmaci mantenendo la conformità normativa e la qualità del prodotto.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato dei farmaci per la malattia di Gaucher nel 2024 con una quota del 43%. La leadership della regione è supportata da una solida infrastruttura sanitaria, capacità diagnostiche avanzate e politiche di rimborso favorevoli per i trattamenti delle malattie rare. Gli Stati Uniti detengono la maggior parte del mercato, guidati da un’elevata consapevolezza, ricerca clinica in corso e dalla presenza di importanti attori biofarmaceutici come Sanofi e Takeda. L’adozione crescente di terapie di sostituzione enzimatica e di substrato, insieme a quadri normativi di supporto come l’Orphan Drug Act, continua a rafforzare la crescita del mercato regionale. Anche il crescente investimento del Canada nella gestione delle malattie genetiche supporta un’espansione costante.

Europa

L’Europa ha rappresentato una quota del 30% del mercato dei farmaci per la malattia di Gaucher nel 2024. La regione beneficia di programmi di trattamento delle malattie rare ben consolidati e di un forte supporto governativo per lo sviluppo di farmaci orfani. Paesi come la Germania, il Regno Unito e la Francia sono leader grazie a sistemi sanitari robusti e all’accesso diffuso dei pazienti alle terapie di sostituzione enzimatica. Gli incentivi dell’Agenzia Europea per i Medicinali (EMA) per i farmaci orfani incoraggiano gli investimenti in R&S. I trial clinici in corso, l’espansione delle iniziative di screening neonatale e la crescita dei registri dei pazienti stanno guidando un’adozione costante sia nell’Europa occidentale che orientale.

Asia Pacifico

L’Asia Pacifico ha detenuto una quota del 17% del mercato dei farmaci per la malattia di Gaucher nel 2024 ed è in fase di emergere come il mercato regionale in più rapida crescita. La crescente consapevolezza, il miglioramento dell’infrastruttura sanitaria e l’espansione dell’accesso ai farmaci orfani stanno alimentando la crescita del mercato in paesi come Giappone, Cina e India. Le riforme sanitarie guidate dal governo e le collaborazioni con aziende farmaceutiche globali stanno migliorando la disponibilità dei trattamenti. Il Giappone guida l’adozione regionale grazie a forti capacità di ricerca e sistemi di rimborso favorevoli. La crescente domanda di terapie accessibili e la crescente partecipazione ai trial clinici nelle economie in via di sviluppo accelerano ulteriormente l’espansione del mercato nella regione.

America Latina

L’America Latina ha catturato una quota del 6% del mercato dei farmaci per la malattia di Gaucher nel 2024. La regione sta assistendo a una crescita graduale guidata da una maggiore consapevolezza dei disturbi genetici e dall’espansione dell’accesso all’assistenza sanitaria specialistica. Brasile e Messico sono i principali contributori grazie al miglioramento dei finanziamenti sanitari e alle partnership con produttori di farmaci internazionali. Le iniziative di salute pubblica che promuovono la diagnosi precoce e l’uso delle terapie di sostituzione enzimatica stanno guadagnando terreno. Tuttavia, i costi elevati dei trattamenti e la copertura di rimborso limitata continuano a sfidare l’adozione diffusa, in particolare nei paesi a basso reddito della regione.

Medio Oriente e Africa

Il Medio Oriente e l’Africa insieme hanno rappresentato una quota del 4% del mercato dei farmaci per la malattia di Gaucher nel 2024. La crescita della regione è guidata da un crescente investimento nei programmi per le malattie rare e dall’introduzione di quadri per i farmaci orfani. I paesi del Consiglio di Cooperazione del Golfo (GCC), inclusi Arabia Saudita ed Emirati Arabi Uniti, stanno migliorando l’accesso attraverso partnership sanitarie pubblico-private. Le campagne di sensibilizzazione e le iniziative di consulenza genetica stanno migliorando i tassi di diagnosi precoce. Tuttavia, la disponibilità limitata di centri di trattamento specializzati e i costi elevati delle terapie continuano a limitare l’adozione in diverse parti dell’Africa, mantenendo il mercato moderatamente concentrato nelle regioni urbane sviluppate.

Segmentazioni di Mercato:

Per Tipo

- Tipo 1

- Tipo 2

- Tipo 3

- Altri

Per Terapia

- Terapia di Sostituzione Enzimatica

- Terapia di Sostituzione del Substrato

- Altri

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei farmaci per la malattia di Gaucher include attori chiave come Sanofi, Takeda Pharmaceutical Company Limited, Pfizer Inc., Johnson & Johnson Services, Inc., ERAD Therapeutics, BioMarin Pharmaceutical Inc., Amicus Therapeutics, Protalix BioTherapeutics, Greenovation Biotech GmbH e Genzyme Corporation. Queste aziende stanno sviluppando attivamente terapie di sostituzione enzimatica e di riduzione del substrato per migliorare l’efficacia del trattamento e i risultati per i pazienti. Sanofi e Takeda dominano il mercato con i loro prodotti ben consolidati come Cerezyme e VPRIV, supportati da reti di distribuzione globali. Attori emergenti come Protalix e ERAD Therapeutics si stanno concentrando su nuovi biologici e formulazioni orali per migliorare l’accessibilità e ridurre il carico del trattamento. Collaborazioni strategiche, investimenti in R&D e designazioni di farmaci orfani stanno rafforzando le pipeline di prodotti e accelerando l’innovazione. Con l’intensificarsi della concorrenza, le aziende stanno enfatizzando approcci di medicina personalizzata, sviluppo di biosimilari e una presenza di mercato ampliata sia nelle regioni sviluppate che in quelle emergenti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A giugno 2025, Protalix BioTherapeutics ha continuato il suo focus di lunga data sul sistema di espressione a base di cellule vegetali, ProCellEx, per ridurre i costi di produzione delle sue proteine ricombinanti.

- A maggio 2025, ERAD Therapeutics ha rivelato il suo approccio biologico sperimentale che attraversa la barriera emato-encefalica per trattare le complicazioni neurologiche della malattia di Gaucher, mirando sia alle manifestazioni sistemiche che a quelle del SNC.

- A gennaio 2025, Sanofi ha annunciato progressi nel suo programma Venglustat (inibitore GCS) per la malattia di Gaucher neuronopatica (Tipo 3), avanzando verso studi in fase avanzata.

- Nel 2025, Johnson & Johnson (tramite la sua sussidiaria Actelion) ha supportato studi di registri clinici dei pazienti che tracciano i risultati a lungo termine con terapie di sostituzione enzimatica nei pazienti con Gaucher.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Terapia e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato vedrà una crescita costante grazie alla crescente consapevolezza e diagnosi precoce della malattia di Gaucher.

- Le terapie di sostituzione enzimatica e riduzione del substrato rimarranno il principale focus del trattamento.

- La ricerca nella terapia genica creerà opportunità per soluzioni a lungo termine e potenzialmente curative.

- Le iniziative governative a supporto del trattamento delle malattie rare miglioreranno l’accesso dei pazienti alle terapie.

- Nord America ed Europa manterranno il dominio grazie a un’infrastruttura sanitaria avanzata e al supporto del rimborso.

- L’Asia Pacifico assisterà alla più rapida espansione con il miglioramento dell’assistenza sanitaria e la crescita degli investimenti farmaceutici.

- Le partnership strategiche tra aziende biotecnologiche e istituzioni di ricerca accelereranno l’innovazione.

- I biosimilari emergeranno come alternative economiche, migliorando l’accessibilità nei mercati in via di sviluppo.

- Gli approcci di trattamento personalizzati basati sulla profilazione genetica miglioreranno i risultati per i pazienti.

- L’integrazione della salute digitale e il monitoraggio dei dati nel mondo reale miglioreranno l’efficienza e la conformità del trattamento.