Panoramica del Mercato

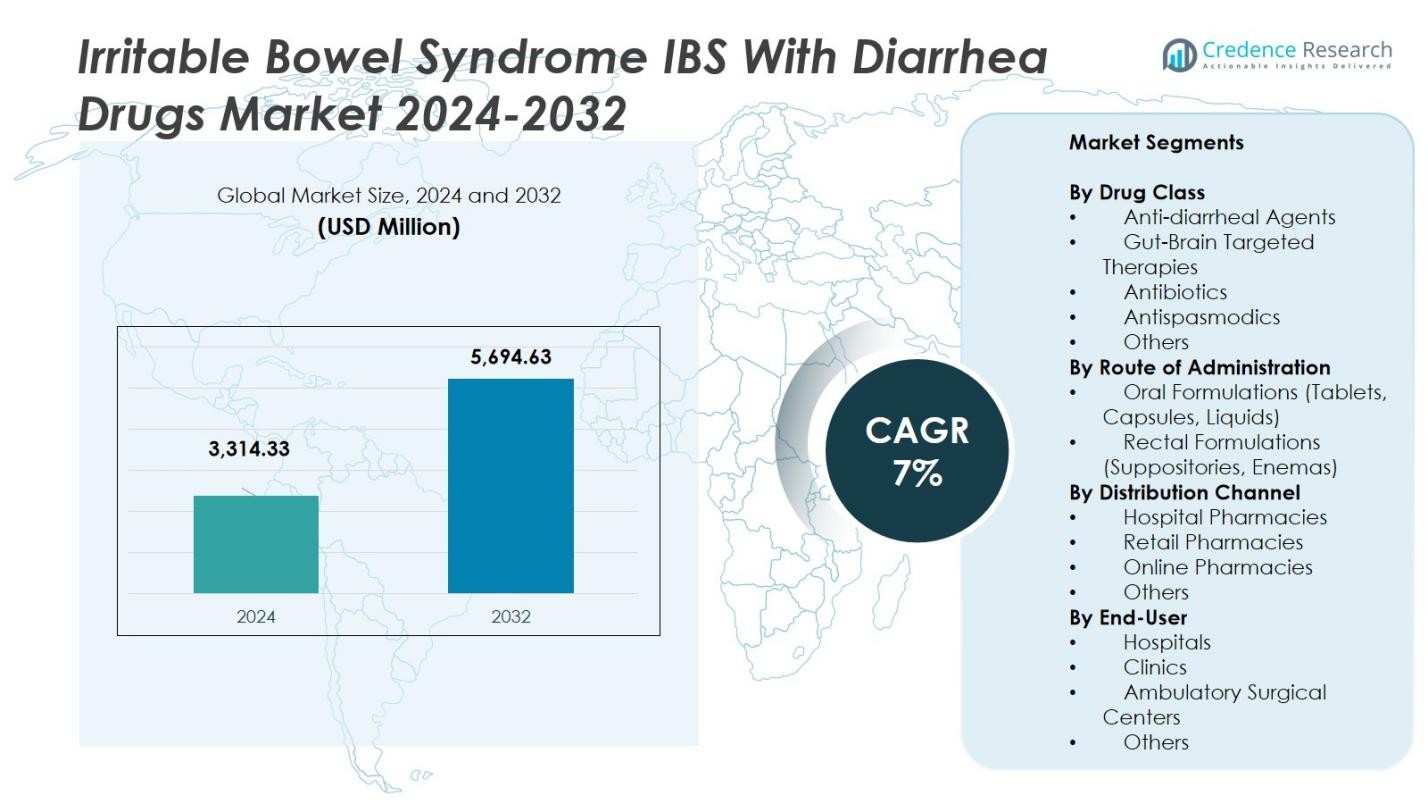

Il mercato dei farmaci per la sindrome dell’intestino irritabile (IBS) con diarrea è stato valutato a 3.314,33 milioni di USD nel 2024 e si prevede che raggiungerà i 5.694,63 milioni di USD entro il 2032, con un CAGR del 7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Farmaci per IBS con Diarrea 2024 |

3.314,33 milioni di USD |

| Mercato dei Farmaci per IBS con Diarrea, CAGR |

7% |

| Dimensione del Mercato dei Farmaci per IBS con Diarrea 2032 |

5.694,63 milioni di USD |

Il mercato dei farmaci per la sindrome dell’intestino irritabile (IBS) con diarrea presenta attori principali come Bausch Health Companies (Salix Pharmaceuticals), Ironwood Pharmaceuticals, Allergan (AbbVie), Sebela Pharmaceuticals, RedHill Biopharma, Ardelyx, Alnylam Pharmaceuticals, Mylan Pharmaceuticals, Astellas Pharma e Takeda Pharmaceutical Company. Il Nord America guida il mercato con una quota del 37,5% nel 2024, trainato da un’infrastruttura sanitaria avanzata, un’elevata consapevolezza della malattia e un’adozione precoce delle terapie. L’Europa segue da vicino, supportata da solidi quadri normativi e una crescente prevalenza nei principali paesi. La regione Asia Pacifico, in rapida crescita, mostra promettenti prospettive grazie al miglioramento dell’accesso sanitario, all’urbanizzazione e all’aumento dell’attenzione verso terapie innovative in mercati come Cina, Giappone e India.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei farmaci per la sindrome dell’intestino irritabile (IBS) con diarrea è stato valutato a 3.314,33 milioni di USD nel 2024 e si prevede che crescerà a un CAGR del 7% fino al 2032.

- Il segmento delle terapie mirate all’asse intestino-cervello detiene la quota maggiore con circa il 22,6%, trainato da una maggiore comprensione dell’asse intestino-cervello nell’IBS-D.

- La via delle formulazioni orali domina con oltre il 60% di quota, riflettendo un’elevata compliance dei pazienti e la preferenza per compresse e capsule.

- Grandi aziende come Bausch Health (Salix Pharmaceuticals), Ironwood, Allergan (AbbVie) e Takeda guidano il mercato, sebbene la disponibilità limitata di terapie approvate e i costi elevati dei trattamenti ne limitino la crescita.

- A livello regionale, il Nord America comanda il 37,5% del mercato, seguito dall’Europa, mentre l’Asia-Pacifico offre un forte potenziale di crescita grazie all’aumento dell’accesso sanitario e alla crescente domanda dei pazienti emergenti.

Analisi della Segmentazione del Mercato:

Per Classe di Farmaci

All’interno del segmento per classe di farmaci del mercato dei farmaci per la sindrome dell’intestino irritabile con diarrea (IBS-D), il sottosegmento delle terapie mirate all’asse intestino-cervello detiene attualmente la quota maggiore, stimata a circa il 22,6% del totale. Questo dominio deriva da prove crescenti che collegano l’asse intestino-cervello ai sintomi dell’IBS-D e dall’ingresso di agenti mirati come i modulatori dei recettori oppioidi misti che affrontano sia la diarrea che il dolore addominale. La crescente preferenza per trattamenti che vanno oltre i semplici antidiarroici, quelli che alleviano anche le principali vie funzionali e neurologiche, sta guidando la crescita di questo sottosegmento, mentre una maggiore consapevolezza della connessione intestino-cervello nei disturbi gastrointestinali accelera ulteriormente l’adozione.

- Ad esempio, il ramosetron, un antagonista della serotonina 5-HT3, ha dimostrato efficacia nel alleviare i sintomi globali dell’IBS, inclusi il dolore addominale e le abitudini intestinali anomale, con risultati di sicurezza favorevoli osservati in molteplici studi clinici randomizzati.

Per Via di Somministrazione

Nella sezione della via di somministrazione, le formulazioni orali dominano, rappresentando la maggior parte del valore di mercato (ben oltre il 60% del totale). Questa preferenza riflette la comodità, la diffusa familiarità dei medici e la forte compliance dei pazienti associata a compresse, capsule e liquidi. La somministrazione orale consente un ampio trattamento ambulatoriale dell’IBS-D e supporta alti volumi di prescrizioni. La facilità di somministrazione e la capacità di fornire forme di dosaggio a rilascio prolungato e controllato supportano ulteriormente il dominio del sotto-segmento orale rispetto a vie meno convenienti come supposte o clisteri, che rimangono di nicchia.

- Ad esempio, BEKINDA (RHB-102) di RedHill Biopharma è una compressa orale a rilascio prolungato bimodale da assumere una volta al giorno di ondansetron. Ha mostrato un miglioramento clinicamente significativo nella consistenza delle feci e nel dolore addominale negli studi di Fase II sull’IBS-D, posizionandosi come un promettente trattamento orale con un programma di dosaggio favorevole per i pazienti.

Per Canale di Distribuzione

Per i canali di distribuzione nel mercato dei farmaci per l’IBS-D, il canale delle farmacie ospedaliere è in testa con circa il 44,7% della quota del totale delle entrate. Il dominio delle farmacie ospedaliere è guidato dalla concentrazione di cure specialistiche in gastroenterologia all’interno degli ambienti ospedalieri, dove le terapie innovative sono frequentemente avviate e monitorate. Questi ambienti spesso facilitano la prescrizione specialistica, la conferma diagnostica e il supporto multidisciplinare, rendendoli preferiti per agenti più costosi o nuovi. Nel frattempo, i canali al dettaglio e online stanno crescendo, ma le farmacie ospedaliere mantengono la quota maggiore grazie ai loro ambienti di cura strutturati e alla capacità di gestire casi complessi.

Principali Fattori di Crescita

Aumento della Prevalenza dell’IBS-D

L’aumento della prevalenza dell’IBS-D è un importante fattore di crescita del mercato. Poiché i cambiamenti nello stile di vita, lo stress e le variazioni dietetiche contribuiscono a tassi di diagnosi più elevati, più pazienti cercano trattamenti farmaceutici. Questa crescente base di pazienti alimenta la domanda di farmaci per l’IBS-D, spingendo le aziende farmaceutiche a innovare ed espandere le loro offerte. L’accento crescente sulla gestione efficace dei sintomi dell’IBS-D accelera ulteriormente la crescita del mercato mentre i fornitori di assistenza sanitaria e i pazienti cercano terapie più mirate ed efficienti.

- Ad esempio, le aziende farmaceutiche stanno innovando con farmaci come l’alosetron, un antagonista selettivo 5-HT3 approvato specificamente per l’IBS-D, fornendo sollievo mirato rallentando il transito intestinale e alleviando il dolore.

Progressi nelle Terapie Mirate

I recenti progressi nelle terapie mirate hanno avuto un impatto significativo sul mercato dei farmaci per l’IBS-D. Trattamenti innovativi che si concentrano sull’asse intestino-cervello, sullo squilibrio del microbioma e sulla regolazione dei neurotrasmettitori stanno guadagnando terreno. Queste terapie offrono un’efficacia migliorata affrontando le cause alla radice dell’IBS-D piuttosto che solo gestendo i sintomi. Con la crescente disponibilità di tali terapie, sia i pazienti che i fornitori di assistenza sanitaria sono più inclini ad adottarle, portando a una maggiore penetrazione del mercato e a una crescita sostenuta nel segmento dell’IBS-D.

- Ad esempio, la Rifaximina, un antibiotico selettivo per l’intestino, riduce i sintomi dell’IBS-D alterando il microbiota intestinale, con un’efficacia documentata dimostrata in due studi clinici di Fase 3.

Miglioramento della Diagnosi e Consapevolezza

L’aumento della consapevolezza tra pazienti e clinici sta guidando la crescita nel mercato dei farmaci per l’IBS-D. Strumenti diagnostici migliori e una maggiore comprensione dell’IBS-D contribuiscono a diagnosi più precoci e accurate. Con i sistemi sanitari che diventano più abili nell’identificare e trattare l’IBS-D, il mercato vede un aumento nella prescrizione di farmaci efficaci. L’attenzione accresciuta sull’IBS-D e la sua gestione incoraggia sia i medici che i pazienti a cercare attivamente opzioni terapeutiche, promuovendo ulteriormente l’espansione del mercato.

Tendenze e Opportunità Chiave

Medicina Personalizzata e Biomarcatori

Una tendenza prominente nel mercato dei farmaci per l’IBS-D è il passaggio verso la medicina personalizzata. L’uso di biomarcatori e profili individuali dei pazienti per personalizzare i trattamenti sta guadagnando slancio. Questo approccio promette una maggiore efficacia del trattamento, meno effetti collaterali e migliori risultati complessivi per i pazienti. Sviluppando terapie personalizzate per la condizione specifica di un individuo, le aziende farmaceutiche possono distinguere i loro prodotti in un mercato affollato, creando significative opportunità di crescita e innovazione.

- Ad esempio, l’Alosetron, un antagonista 5-HT3 approvato per l’IBS-D grave negli Stati Uniti, mostra una maggiore efficacia nelle donne con profili sintomatici specifici, dimostrando una terapia mirata basata sulle caratteristiche del paziente.

Espansione nei Mercati Emergenti

I mercati emergenti presentano un’opportunità di crescita significativa per il mercato dei farmaci per l’IBS-D. Con l’aumento dell’accesso alla sanità e della consapevolezza in regioni come l’Asia-Pacifico, le aziende farmaceutiche stanno trovando nuove strade per la crescita. Man mano che questi mercati si sviluppano e la consapevolezza dei pazienti aumenta, si prevede che la domanda di trattamenti efficaci per l’IBS-D aumenterà notevolmente. Espandendosi in queste regioni con terapie mirate e opzioni accessibili, le aziende possono attingere a una popolazione precedentemente non servita, potenziando ulteriormente l’espansione del mercato globale.

- Ad esempio, Takeda Pharmaceutical Company ha anche investito pesantemente nella medicina personalizzata nella regione, sviluppando farmaci gastrointestinali innovativi su misura per le esigenze dei pazienti locali.

Sfide Chiave

Numero Limitato di Terapie Approvate

Il mercato dei farmaci per l’IBS-D affronta sfide a causa del numero limitato di terapie approvate. Nonostante la crescente domanda, relativamente pochi trattamenti sono stati formalmente approvati dalle autorità regolatorie, il che limita le opzioni disponibili. Molti farmaci sono usati off-label, causando esitazione tra i fornitori di assistenza sanitaria. Questo panorama di approvazioni limitate crea barriere sia per i pazienti in cerca di trattamenti ottimali sia per le aziende farmaceutiche che cercano di espandere i loro portafogli di prodotti nel segmento dell’IBS-D.

Alti Costi di Trattamento e Barriere di Accesso

I costi elevati dei trattamenti per l’IBS-D rappresentano una sfida significativa per la crescita del mercato. Per molti pazienti, specialmente nelle regioni in via di sviluppo, questi costi costituiscono una barriera sostanziale all’accesso. La copertura assicurativa e le politiche di rimborso variano ampiamente, il che può limitare l’accessibilità e la disponibilità di questi trattamenti. Queste sfide economiche ostacolano l’adozione diffusa, particolarmente nei mercati a basso reddito, dove il costo delle nuove terapie può impedire una penetrazione più ampia del mercato e l’accesso dei pazienti.

Analisi Regionale

Nord America

La regione del Nord America detiene una posizione dominante nel mercato globale dei farmaci per IBS‑D, rappresentando una quota di mercato del 37,5% nel 2024. Questa forte quota è guidata da un’infrastruttura sanitaria avanzata, un alto livello di consapevolezza della malattia e un’adozione precoce di nuove terapie. La presenza di importanti attori farmaceutici e significativi investimenti nella ricerca gastroenterologica rafforzano ulteriormente la leadership regionale. I pazienti in Nord America beneficiano di un migliore accesso ai servizi diagnostici e alle cure specialistiche, il che supporta un maggiore utilizzo di opzioni di trattamento mirate per IBS‑D e contribuisce a un continuo slancio del mercato.

Europa

L’Europa comprende una parte significativa del mercato dei farmaci per IBS‑D, contribuendo con una quota sostanziale (anche se leggermente inferiore a quella del Nord America). La crescita della regione è supportata da campagne di sensibilizzazione sulla salute diffuse, solidi quadri normativi e un aumento della spesa sanitaria in paesi come Germania, Regno Unito e Francia. Cambiamenti nella dieta e nello stile di vita tra le popolazioni europee stanno aumentando la prevalenza di IBS‑D, stimolando la domanda. Inoltre, le politiche di rimborso in molti mercati europei incoraggiano l’adozione dei trattamenti. Questi fattori combinati consentono all’Europa di mantenere un segmento stabile e in crescita del mercato globale dei farmaci per IBS‑D.

Asia Pacifico

La regione dell’Asia Pacifico sta emergendo rapidamente nel mercato dei farmaci per IBS‑D, con una crescita guidata da un maggiore accesso sanitario, urbanizzazione e consapevolezza dei disturbi gastrointestinali. Sebbene la sua quota di mercato attuale sia inferiore a quella del Nord America e dell’Europa, il tasso di crescita dell’Asia Pacifico supera molte regioni mature. Paesi come Cina, Giappone e India stanno vedendo un aumento dell’incidenza di IBS‑D, un’espansione dell’infrastruttura farmaceutica e un maggiore focus su terapie innovative. Questi sviluppi posizionano l’Asia Pacifico come una frontiera chiave di crescita per i produttori di farmaci per IBS‑D che cercano espansione oltre i mercati consolidati.

America Latina

L’America Latina detiene una quota moderata del mercato globale dei farmaci per IBS‑D, supportata dal miglioramento dei sistemi sanitari e dalla crescente consapevolezza dei pazienti sui disturbi intestinali. Sebbene la sua dimensione di mercato rimanga inferiore rispetto a Nord America ed Europa, la regione dimostra potenziale di espansione grazie a crescenti capacità diagnostiche e penetrazione farmaceutica in paesi come Brasile e Argentina. Vincoli economici e rimborsi variabili restano ostacoli, tuttavia la crescente domanda di trattamenti efficaci per IBS‑D e generici presenta un’opportunità attraente per i produttori che mirano a questa regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha la quota più piccola del mercato globale dei farmaci per IBS‑D, riflettendo un’infrastruttura sanitaria limitata, una bassa consapevolezza di IBS‑D e un accesso limitato a terapie avanzate. Tuttavia, miglioramenti graduali nella spesa pubblica per la salute, l’urbanizzazione crescente e l’espansione dei servizi sanitari privati stanno gettando le basi per una crescita futura. I produttori che sviluppano opzioni di trattamento convenienti e partecipano a campagne educative possono sbloccare una domanda latente. Con un aumento degli investimenti e migliori diagnostiche, questa regione potrebbe raggiungere un maggiore utilizzo delle terapie per IBS‑D negli anni a venire.

Segmentazioni di Mercato:

Per Classe di Farmaci

- Agenti Anti-diarroici

- Terapie Mirate Intestino-Cervello

- Antibiotici

- Antispasmodici

- Altri

Per Via di Somministrazione

- Formulazioni Orali (Compresse, Capsule, Liquidi)

- Formulazioni Rettali (Supposte, Clisteri)

Per Canale di Distribuzione

- Farmacie Ospedaliere

- Farmacie al Dettaglio

- Farmacie Online

- Altri

Per Utente Finale

- Ospedali

- Cliniche

- Centri Chirurgici Ambulatoriali

- Altri

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo nel mercato dei farmaci per l’IBS-D è guidato da Bausch Health Companies (Salix Pharmaceuticals), Ironwood Pharmaceuticals, Allergan (AbbVie), Sebela Pharmaceuticals, RedHill Biopharma, Ardelyx, Alnylam Pharmaceuticals, Mylan Pharmaceuticals, Astellas Pharma e Takeda Pharmaceutical Company, caratterizzato sia da giganti farmaceutici affermati che da agili attori biotecnologici. Queste aziende si differenziano attraverso lanci strategici di prodotti, protezioni brevettuali e alleanze di licenza focalizzate su meccanismi innovativi come la modulazione del microbioma intestinale o il targeting dei recettori degli oppioidi. La strategia di prezzo, il successo delle sperimentazioni cliniche e l’inclusione nei formulari determinano il posizionamento competitivo, con generici e alternative off-label che aumentano la pressione sui margini. La collaborazione con enti accademici e l’investimento nelle pipeline aiutano i nuovi entranti a sfidare gli incumbents, mentre le barriere regolatorie e la difesa della proprietà intellettuale rimangono campi di battaglia critici.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Bausch Health Companies (Salix Pharmaceuticals)

- Ironwood Pharmaceuticals

- Allergan (AbbVie)

- Sebela Pharmaceuticals

- RedHill Biopharma

- Ardelyx

- Alnylam Pharmaceuticals

- Mylan Pharmaceuticals

- Astellas Pharma

- Takeda Pharmaceutical Company

Sviluppi Recenti

- Nel febbraio 2025, RedHill Biopharma Ltd. ha stipulato un accordo di licenza esclusivo a livello mondiale (esclusa l’America del Nord) con Hyloris Pharmaceuticals SA per lo sviluppo e la commercializzazione di RHB-102 (Bekinda®) per IBS-D.

- Nel marzo 2025, Zydus Lifesciences ha ricevuto l’approvazione finale dalla Food and Drug Administration degli Stati Uniti (USFDA) per la produzione di compresse generiche di Eluxadoline (75 mg e 100 mg) per adulti con Sindrome dell’Intestino Irritabile con Diarrea (IBS-D).

- Nel febbraio 2024, CinPhloro Pharma, una società del portafoglio di CinRx Pharma, ha somministrato il primo paziente nello studio di Fase 2 “enviva” di CIN-103, una nuova formulazione di floroglucinolo per la Sindrome dell’Intestino Irritabile con Diarrea (IBS-D).

- Nell’ottobre 2023, Roche ha stipulato un accordo definitivo per acquisire Telavant Holdings, Inc., una società specializzata in disturbi gastrointestinali. Questa acquisizione, che include un nuovo anticorpo diretto TL1A, rafforza la presenza di Roche nel settore terapeutico GI, influenzando indirettamente lo sviluppo del trattamento per IBS-D.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Classe di Farmaci, Via di Somministrazione, Canale di Distribuzione, Utente Finale e Regione. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La crescita continua nel mercato dei farmaci per IBS-D risulterà dall’aumento dei tassi di diagnosi e dall’incremento dell’adozione dei trattamenti.

- L’innovazione nelle terapie che mirano all’asse intestino-cervello, alla modulazione del microbioma e alla medicina personalizzata rimodellerà il panorama competitivo.

- I mercati emergenti vedranno una crescita più rapida con il miglioramento dell’accesso all’assistenza sanitaria e della consapevolezza in Asia-Pacifico e America Latina.

- I fornitori di assistenza sanitaria si sposteranno verso strategie di intervento precoce e gestione preventiva, aumentando la domanda di trattamenti efficaci.

- Le aziende biotecnologiche e farmaceutiche investiranno maggiormente in studi clinici e nello sviluppo di pipeline di farmaci innovativi per IBS-D.

- Gli strumenti di salute digitale e la telemedicina miglioreranno il coinvolgimento dei pazienti e l’aderenza ai regimi di trattamento per IBS-D.

- L’ingresso di generici e biosimilari aumenterà la pressione sul mercato delle terapie di marca, promuovendo alternative economiche.

- Le agenzie regolatorie semplificheranno i percorsi di approvazione per nuovi meccanismi d’azione, accelerando l’ingresso sul mercato di terapie avanzate.

- La preferenza dei pazienti per le formulazioni orali e il dosaggio conveniente guiderà l’innovazione delle formulazioni e la crescita del mercato.

- L’accessibilità economica e le dinamiche di rimborso diventeranno critiche, con le aziende che necessiteranno di strategie per garantire l’accesso in ambienti economici diversi.