Panoramica del Mercato

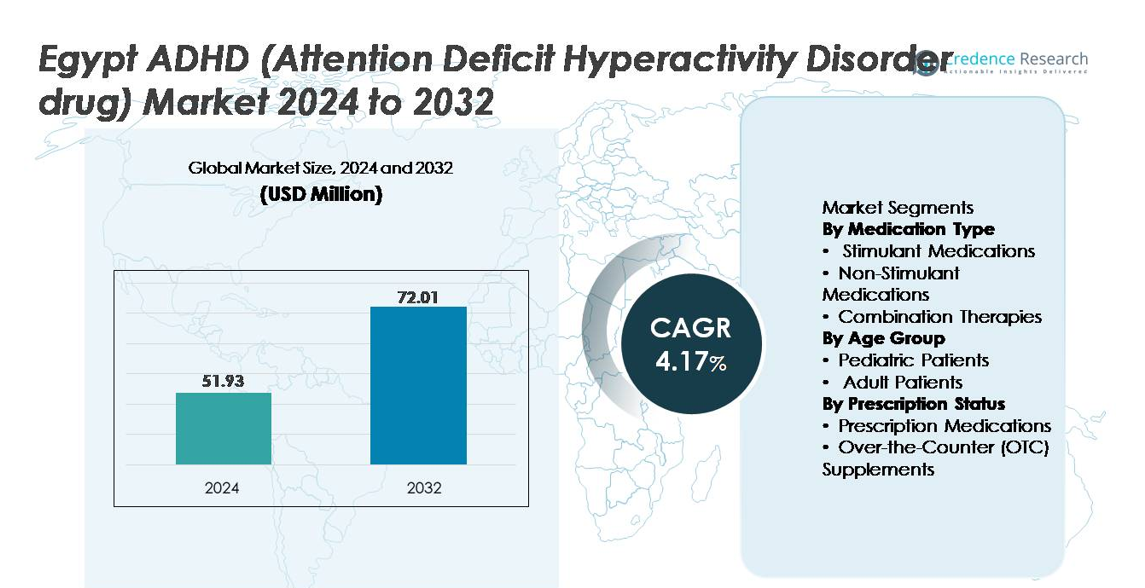

Il mercato dei farmaci per l’ADHD (Disturbo da Deficit di Attenzione e Iperattività) in Egitto è stato valutato a 51,93 milioni di USD nel 2024 e si prevede che raggiungerà circa 72,01 milioni di USD entro il 2032, registrando un CAGR del 4,17% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Farmaci per l’ADHD in Egitto 2024 |

51,93 milioni di USD |

| Mercato dei Farmaci per l’ADHD in Egitto, CAGR |

4,17% |

| Dimensione del Mercato dei Farmaci per l’ADHD in Egitto 2032 |

72,01 milioni di USD |

Il mercato dei farmaci per l’ADHD in Egitto è influenzato da un mix diversificato di aziende farmaceutiche globali e regionali, tra cui Takeda Pharmaceutical Company Limited, Novartis International AG, Eli Lilly and Company, Janssen Pharmaceuticals, Inc., Otsuka Pharmaceutical Co., Ltd., Amneal Pharmaceuticals, Inc., Neos Therapeutics, Inc., Noven Pharmaceuticals, Inc., RespireRx Pharmaceuticals Inc., e American Brivision (Holding) Corporation. Questi attori competono attraverso formulazioni di marca, stimolanti a rilascio prolungato, terapie non stimolanti e integrazione di terapie digitali emergenti. Il Grande Cairo rimane il principale mercato regionale, rappresentando circa il 45% della domanda totale, supportato da cure psichiatriche specializzate, tassi di diagnosi più elevati, maggiore consapevolezza e migliore accesso a farmaci per l’ADHD controllati e non controllati.

Approfondimenti di Mercato

- Il mercato dei farmaci per l’ADHD in Egitto è stato valutato a 51,93 milioni di USD nel 2024 e si prevede che raggiungerà i 72,01 milioni di USD entro il 2032, con una crescita a un CAGR del 4,17% durante il periodo di previsione.

- L’aumento dei tassi di diagnosi nelle popolazioni pediatriche e adulte, supportato dalla consapevolezza dei medici, dalle consultazioni digitali e dai programmi di screening scolastici, sta accelerando l’adozione dei trattamenti e ampliando la domanda di farmaci stimolanti e non stimolanti.

- I trend chiave includono una crescente preferenza per le formulazioni a rilascio prolungato, la crescita delle terapie non stimolanti per i pazienti intolleranti agli stimolanti e l’integrazione di strumenti di supporto comportamentale digitale.

- Il panorama competitivo è modellato da marchi globali e produttori generici regionali, con aziende che si concentrano su convenienza, profili di dosaggio differenziati e programmi di fidelizzazione dei pazienti legati alla telepsichiatria.

- Il Grande Cairo guida la domanda regionale con una quota di quasi il 45%, seguito da Alessandria con circa il 20% e il Delta del Nilo con circa il 18%, mentre i farmaci stimolanti detengono la quota di segmento dominante, guidati da un’efficacia clinica comprovata e un’adozione terapeutica a lungo termine.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Medicazione

I farmaci stimolanti rappresentano il segmento dominante nel mercato dei farmaci per l’ADHD in Egitto, detenendo la quota maggiore grazie al rapido controllo dei sintomi e all’ampia evidenza clinica a supporto dell’uso nella gestione dell’iperattività e dell’impulsività. Le formulazioni a base di metilfenidato rimangono le più prescritte, guidate dalla disponibilità sia in profili a rilascio breve che prolungato. I farmaci non stimolanti stanno guadagnando terreno tra i pazienti con rischi cardiovascolari o intolleranza agli stimolanti, mentre le terapie combinate stanno emergendo per i casi che richiedono un controllo multi-meccanismo. L’aumento dei tassi di diagnosi, la maggiore consapevolezza dei medici e una più ampia inclusione nelle linee guida terapeutiche continuano a supportare il dominio del mercato guidato dagli stimolanti.

- Ad esempio, la tecnologia OROS-metilfenidato di Janssen Pharmaceuticals offre un rilascio controllato attraverso un meccanismo a pompa osmotica con dosaggi che vanno da 18 mg a 54 mg, consentendo una somministrazione una volta al giorno e fino a 12 ore di copertura dei sintomi.

Per Gruppo di Età

Il gruppo di pazienti pediatrici rappresenta la quota di mercato più alta, poiché la diagnosi di ADHD è prevalentemente stabilita nei primi anni scolastici, dove i deficit comportamentali e cognitivi diventano più evidenti. Un aumento dello screening nelle scuole, iniziative di educazione dei genitori e consultazioni psichiatriche più precoci aumentano i volumi di prescrizione nei bambini di età compresa tra 6 e 12 anni. Tuttavia, il segmento adulto si sta espandendo costantemente con il crescente riconoscimento dell’ADHD per tutta la vita e dei casi sottodiagnosticati che passano dall’adolescenza. Le sfide di produttività sul posto di lavoro e le campagne di normalizzazione della salute mentale stanno riducendo lo stigma e aumentando l’adozione del trattamento negli adulti.

- Ad esempio, “Il lisdexamfetamina di Takeda (nome commerciale Vyvanse) ha ricevuto l’approvazione per l’uso pediatrico a partire dai 6 anni di età. L’efficacia e la sicurezza per il trattamento dell’ADHD sono state stabilite in diversi studi clinici controllati, inclusi tre studi controllati a breve termine su bambini di età compresa tra 6 e 12 anni.

Per Stato di Prescrizione

I farmaci da prescrizione dominano il mercato, supportati da protocolli di trattamento strutturati e dalla necessità clinica di monitoraggio medico quando si prescrivono farmaci stimolanti o non stimolanti per l’ADHD. La supervisione normativa, la precisione del dosaggio e la personalizzazione del trattamento rafforzano ulteriormente la dipendenza dalle terapie prescritte. Gli integratori da banco (OTC), inclusi omega-3, formulazioni a base di erbe e miscele di supporto cognitivo, stanno suscitando un interesse graduale tra i consumatori che preferiscono interventi non farmaceutici o supporto al benessere aggiuntivo. Tuttavia, l’efficacia clinica e i risultati comprovati associati ai farmaci prescritti mantengono la loro posizione di leadership, specialmente per la gestione dell’ADHD da moderato a grave.

Principali Fattori di Crescita

Aumento dei Tassi di Diagnosi di ADHD e Maggiore Consapevolezza Clinica

La crescente consapevolezza dell’ADHD come disturbo neuroevolutivo riconosciuto sta aumentando significativamente i tassi di diagnosi in tutto l’Egitto. Neurologi pediatrici, psichiatri e medici generici stanno seguendo un’educazione continua, migliorando la loro capacità di identificare le varie presentazioni dell’ADHD come i sottotipi disattento, iperattivo e combinato. Le valutazioni a livello scolastico e i programmi di screening comportamentale stanno migliorando la rilevazione precoce nei bambini delle scuole primarie, aiutando i genitori a cercare un intervento medico tempestivo. Le piattaforme di salute digitale e la teleconsulenza hanno anche accelerato l’accesso alle valutazioni psichiatriche, specialmente nelle regioni meno servite. Man mano che le famiglie adottano una percezione scientificamente supportata dell’ADHD, la riduzione dello stigma e il miglioramento della condivisione delle conoscenze attraverso campagne di salute pubblica continuano a sostenere una crescita costante della domanda di farmaci per l’ADHD sia stimolanti che non stimolanti.

- Ad esempio, Vezeeta ha dichiarato pubblicamente che la sua piattaforma serve oltre 10 milioni di utenti registrati in Egitto. Il servizio consente la prenotazione online per consultazioni di psichiatria e neurologia pediatrica, inclusa la valutazione dell’ADHD.

Espansione del Settore Pubblico e Privato nell’Infrastruttura di Salute Mentale

Il settore sanitario egiziano sta vivendo una rapida modernizzazione, con un investimento ampliato nei centri di trattamento dei disturbi neuroevolutivi e comportamentali. Gli ospedali pubblici e privati stanno aumentando le loro capacità delle unità psichiatriche, e le strutture ambulatoriali specializzate in terapia comportamentale per bambini e adolescenti stanno diventando più comuni al Cairo, Giza e Alessandria. La partecipazione delle assicurazioni alla copertura della salute mentale sta lentamente migliorando, incoraggiando le famiglie a perseguire farmaci e consulenze a lungo termine per l’ADHD. I distributori farmaceutici stanno espandendo le catene di approvvigionamento per i farmaci per l’ADHD controllati e non controllati, migliorando l’accessibilità a livello nazionale. I programmi di formazione della forza lavoro mirati a sviluppare psicologi e infermieri psichiatrici creano un ecosistema di trattamento sostenibile. Di conseguenza, l’accessibilità migliorata, i percorsi di diagnosi strutturati e i quadri integrati di farmacoterapia-terapia comportamentale stanno influenzando positivamente l’espansione del mercato.

- Ad esempio, Otsuka Pharmaceutical ha introdotto Abilify MyCite, il primo sistema di pillole digitali approvato dalla FDA al mondo che integra un sensore ingeribile di soli 1 mm di dimensione che traccia gli eventi di ingestione del farmaco in modo con data e ora tramite un cerotto indossabile e un’interfaccia mobile.

Aumento della Preferenza per la Gestione Farmacologica a Lungo Termine Basata su Evidenze

Il crescente riconoscimento che l’ADHD persiste oltre l’infanzia sta guidando la gestione farmacologica a lungo termine, in particolare tra gli adolescenti che passano all’istruzione superiore. I medici stanno adottando sempre più regimi di farmaci strutturati su misura per l’intensità dei sintomi, le comorbidità e le esigenze di stile di vita. Le formulazioni a rilascio prolungato che consentono una somministrazione giornaliera migliorano la compliance e riducono al minimo le interruzioni durante la giornata scolastica. Genitori e pazienti adulti attribuiscono maggiore valore ai miglioramenti misurati nella concentrazione, nel funzionamento sociale e nelle prestazioni accademiche derivanti dalla farmacoterapia. Inoltre, la terapia comportamentale e i piani di farmaci vengono combinati per supportare risultati completi, rafforzando la domanda ricorrente di farmaci e sostenendo il potenziale di entrate a lungo termine del mercato dei farmaci per l’ADHD in Egitto.

Tendenze e Opportunità Chiave

Crescita dei Farmaci Non Stimolanti e delle Terapie Aggiuntive

Un segmento crescente di pazienti non adatti ai farmaci stimolanti a causa di preoccupazioni sugli effetti collaterali, disturbi del sonno o problemi cardiovascolari coesistenti sta alimentando la domanda di alternative non stimolanti. Queste terapie stanno ampliando le opportunità per le aziende farmaceutiche che offrono opzioni a lunga durata d’azione che riducono i rischi di dipendenza e forniscono un controllo coerente dei sintomi. Anche le terapie aggiuntive stanno emergendo, con potenziatori cognitivi a base di integratori e interventi nutrizionali che stanno guadagnando trazione commerciale. Questa diversificazione consente ai prescrittori di adattare le terapie alla tollerabilità del paziente, offrendo opportunità per nuovi entranti che sviluppano terapie a base vegetale, a base di peptidi o di modulazione neurochimica mirate ai cluster di sintomi dell’ADHD.

- Ad esempio, il centanafadine (EB-1020) di Otsuka Pharmaceutical è un candidato non stimolante per l’ADHD progettato come un inibitore triplo della ricaptazione che mira ai trasportatori di norepinefrina, dopamina e serotonina. Gli studi preclinici di legame ai recettori riportano un’elevata affinità per il trasportatore di norepinefrina (Ki ≈ 0.03 μM), supportando il suo profilo farmacologico differenziato rispetto ai non stimolanti a bersaglio singolo.

Terapia Comportamentale Digitale, Monitoraggio Remoto e Strumenti di Gestione Basati su AI

L’integrazione di terapie digitali, app per il tracciamento dei sintomi e piattaforme di supporto comportamentale remoto presenta una forte opportunità per il coinvolgimento dei pazienti e l’ottimizzazione del trattamento. Le analisi basate su AI possono fornire un monitoraggio personalizzato, aiutando i medici a regolare i dosaggi e gestire l’aderenza ai farmaci senza frequenti visite di persona. Scuole e genitori beneficiano di strumenti di tracciamento del progresso in tempo reale che misurano la concentrazione, le variazioni dell’umore e il comportamento in classe. Questi modelli abilitati dalla tecnologia si allineano con le tendenze di adozione globale e attraggono i fornitori di salute mentale del settore privato in Egitto che cercano offerte di servizi differenziati. Il potenziale di partnership tra aziende farmaceutiche e piattaforme di terapia digitale crea percorsi di entrate complementari.

- Ad esempio, EndeavorRx di Akili Interactive è il primo trattamento digitale per l’ADHD approvato dalla FDA, offerto come un videogioco che ha migliorato la funzione di attenzione nei bambini di età compresa tra 8 e 12 anni dopo 25 minuti al giorno, cinque giorni alla settimana, per quattro settimane in studi controllati.

Principali Sfide

Lacune Diagnostiche, Stigma e Idee Sbagliate che Influenzano l’Adozione del Trattamento

Nonostante i progressi, lo stigma associato ai disturbi psichiatrici continua a rallentare l’adozione del trattamento in molte comunità egiziane. L’interpretazione errata dei sintomi dell’ADHD come disobbedienza comportamentale, cattiva genitorialità o fase temporanea dell’infanzia porta a diagnosi ritardate. La disponibilità limitata di specialisti nelle aree rurali e semi-urbane limita la valutazione tempestiva e crea disparità nell’assistenza. L’esitazione sociale verso l’uso a lungo termine di farmaci psichiatrici influisce ulteriormente sulla compliance, in particolare tra gli adolescenti. Le campagne di sensibilizzazione e l’educazione dei caregiver rimangono essenziali per superare le barriere culturali. Senza sforzi sostenuti per normalizzare il trattamento dell’ADHD come una necessità clinica—non un’etichetta comportamentale—la penetrazione del mercato potrebbe rimanere al di sotto dei livelli di prevalenza reale.

Complessità Regolatoria e Supervisione delle Sostanze Controllate

I farmaci per l’ADHD a base di stimolanti rientrano nelle normative sulle sostanze controllate in Egitto, presentando sfide relative alla logistica di distribuzione, gestione delle prescrizioni e monitoraggio dell’inventario. La supervisione rigorosa previene l’abuso ma può limitare la disponibilità nelle cliniche ambulatoriali e nelle farmacie al dettaglio. I vincoli di regolamentazione delle importazioni, i ritardi negli approvvigionamenti e i tempi di consegna dei fornitori fluttuanti possono interrompere la fornitura costante per i pazienti che necessitano di terapia continua. La crescita dei non-stimolanti rappresenta un’alternativa, ma le lacune di accessibilità economica e rimborso ostacolano un’ampia adozione. Bilanciare la conformità con l’accessibilità rimarrà una sfida critica mentre la crescita del mercato si interseca con le politiche in evoluzione relative alla governance farmaceutica della salute mentale.

Analisi Regionale

Grande Cairo

Il Grande Cairo detiene la quota dominante del mercato dei farmaci per l’ADHD in Egitto, rappresentando circa il 45% della domanda totale, guidato dalla più alta concentrazione di psichiatri, neurologi, ospedali privati e cliniche specializzate in comportamento. Le famiglie urbane dimostrano una maggiore consapevolezza dei sintomi dell’ADHD e cercano un intervento clinico precoce per i casi pediatrici e adolescenziali. Un migliore accesso ai farmaci prescritti e ai percorsi diagnostici supporta ulteriormente la penetrazione del mercato. La presenza di distributori farmaceutici internazionali e fornitori di servizi di salute mentale digitale rafforza l’efficienza della catena di approvvigionamento e la continuità del trattamento. Con l’aumento dell’adozione della telepsichiatria, il Grande Cairo continua a guidare sia nell’utilizzo di terapie stimolanti che non-stimolanti.

Alessandria

Alessandria rappresenta quasi il 20% della quota di mercato, supportata dall’espansione delle infrastrutture sanitarie e dall’aumento dell’adozione di servizi di sviluppo infantile e terapia comportamentale. La città beneficia di un settore privato in crescita che promuove attivamente lo screening della salute mentale e programmi strutturati di trattamento dell’ADHD. Le reti di distribuzione farmaceutica garantiscono una disponibilità costante di farmaci controllati e non controllati. Le iniziative di sensibilizzazione guidate da cliniche pediatriche e programmi di consulenza scolastica contribuiscono alla rilevazione precoce, mentre un tasso crescente di diagnosi negli adulti presenta un nuovo potenziale di crescita. Sebbene più piccola del Cairo, Alessandria rimane un mercato regionale di alto valore e in rapida progressione.

Regione del Delta del Nilo

Il Delta del Nilo rappresenta circa il 18% del mercato, guidato dall’espansione dell’accesso semi-urbano alla consulenza psichiatrica e ai percorsi di trattamento basati su referenze. Le città di livello 2 nella regione stanno assistendo a una graduale adozione della gestione farmacologica dell’ADHD man mano che le famiglie acquisiscono conoscenze cliniche e fiducia nelle terapie prescritte. Tuttavia, la diagnosi spesso rimane ritardata rispetto alle principali aree metropolitane. La crescita delle reti di cliniche private, dei servizi di teleconsultazione e dell’educazione guidata dalle farmacie sta migliorando l’adozione. L’espansione del mercato è supportata da una maggiore accettazione dei piani di medicazione a lungo termine, specialmente tra i bambini in età scolare che necessitano di supporto per le prestazioni accademiche.

Alto Egitto

L’Alto Egitto detiene circa il 12% del mercato dei farmaci per l’ADHD, caratterizzato da tassi di diagnosi più bassi e disponibilità limitata di specialisti. Lo stigma culturale, le preoccupazioni per l’accessibilità economica e le distanze di viaggio verso le strutture psichiatriche continuano a limitare la penetrazione del trattamento. I pazienti spesso si affidano ai medici generici, portando a una sotto-diagnosi o a un rinvio ritardato per la farmacoterapia. Tuttavia, i crescenti programmi di sensibilizzazione sanitaria del governo e l’adozione della consultazione digitale stanno iniziando a cambiare la consapevolezza. Gli integratori cognitivi da banco osservano una domanda più alta rispetto ai farmaci su prescrizione. L’opportunità di mercato a lungo termine risiede in iniziative educative mirate e nell’espansione dei servizi psichiatrici nelle città provinciali.

Città del Mar Rosso e del Canale di Suez

Le città del Mar Rosso e del Canale di Suez rappresentano collettivamente circa il 5% del mercato, influenzate da una minore densità di popolazione e dalla concentrazione di cliniche private che servono professionisti e comunità di espatriati. I livelli di consapevolezza e la volontà di adottare trattamenti farmacologici stanno migliorando, supportati da programmi di assicurazione sanitaria sostenuti dai datori di lavoro. I cambiamenti stagionali della popolazione creano modelli di domanda incoerenti, ma gli ospedali privati e le farmacie mantengono un approvvigionamento costante dei comuni farmaci per l’ADHD. Con l’espansione delle piattaforme di sanità digitale, la valutazione remota e il monitoraggio continuo creano un’opportunità per espandere l’adozione della terapia prescrittiva in queste regioni costiere.

Segmentazioni di Mercato:

Per Tipo di Medicazione

- Farmaci Stimolanti

- Farmaci Non Stimolanti

- Terapie Combinate

Per Fascia d’Età

- Pazienti Pediatrici

- Pazienti Adulti

Per Stato della Prescrizione

- Farmaci su Prescrizione

- Integratori da Banco (OTC)

Per Geografia

- Grande Cairo

- Alessandria

- Regione del Delta del Nilo

- Alto Egitto

- Città del Mar Rosso e del Canale di Suez

Panoramica Competitiva

Il panorama competitivo del mercato dei farmaci per l’ADHD in Egitto è modellato da un mix di aziende farmaceutiche multinazionali, distributori regionali e produttori locali emergenti specializzati in generici e formulazioni neuropsichiatriche. I marchi globali leader che offrono farmaci stimolanti e non stimolanti mantengono una forte presenza grazie alla credibilità clinica, alla fiducia consolidata dei medici e ai risultati di trattamento comprovati. L’approvvigionamento basato sull’importazione rimane centrale per il mercato, con aziende internazionali che collaborano con distributori locali per navigare nei quadri normativi e garantire la disponibilità dei prodotti. Nel frattempo, le aziende farmaceutiche domestiche stanno espandendo i loro portafogli attraverso versioni generiche che migliorano l’accessibilità economica e attraggono gruppi di pazienti sensibili al costo. La crescente domanda di terapie non stimolanti e formulazioni a rilascio prolungato sta creando spazio per la differenziazione dei prodotti, mentre i programmi di supporto digitale per i pazienti e le piattaforme di monitoraggio della conformità stanno emergendo come leve competitive a valore aggiunto. Il panorama continua a evolversi mentre le parti interessate adottano modelli ibridi che collegano la medicazione con la terapia comportamentale, il monitoraggio digitale e il follow-up telepsichiatrico per rafforzare la fidelizzazione dei pazienti e la quota di mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Nel novembre 2025, RespireRx ha annunciato una sovvenzione NIH/NINDS e un finanziamento correlato per avanzare con i suoi composti AMPAkine (CX717, CX1739), posizionati come trattamenti innovativi e a rapido inizio per l’ADHD non stimolanti, insieme ad altre indicazioni, supportati in parte da un premio del Dipartimento della Difesa degli Stati Uniti.

- Nel novembre 2025, Otsuka ha presentato una Nuova Domanda di Farmaco (NDA) per la sua terapia sperimentale per l’ADHD Centanafadine, un inibitore della ricaptazione di norepinefrina/dopamina/serotonina (NDSRI) di prima classe progettato per bambini, adolescenti e adulti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Medicazione, Gruppo di Età, Stato della Prescrizione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica del loro business, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Si prevede che la domanda di farmaci per l’ADHD aumenterà con l’adozione più diffusa dello screening nella prima infanzia nelle scuole e nelle cliniche pediatriche.

- Le terapie digitali e gli strumenti di monitoraggio basati sull’intelligenza artificiale supporteranno sempre più l’aderenza ai farmaci e la gestione comportamentale a distanza.

- È probabile che le terapie non stimolanti guadagnino una maggiore trazione sul mercato grazie a profili di sicurezza migliorati e all’idoneità per diversi gruppi di pazienti.

- Le formulazioni a rilascio prolungato e a somministrazione unica giornaliera vedranno una maggiore adozione per migliorare la compliance e ridurre la variabilità degli effetti collaterali.

- L’espansione delle infrastrutture per la salute mentale pubblica e privata migliorerà l’accessibilità ai trattamenti oltre le principali aree metropolitane.

- La diagnosi di ADHD negli adulti continuerà a crescere, guidata da sfide di prestazioni lavorative e dalla riduzione dello stigma sociale.

- Le aziende farmaceutiche potrebbero esplorare modelli di co-terapia che collegano i farmaci con servizi di abbonamento alla terapia comportamentale.

- Le piattaforme di telepsichiatria e prescrizione elettronica faciliteranno il follow-up coerente dei trattamenti e la supervisione clinica.

- La produzione di farmaci generici intensificherà la concorrenza sui prezzi e amplierà l’accessibilità economica per la terapia a lungo termine.

- L’evoluzione delle politiche e la partecipazione delle assicurazioni nella copertura della salute mentale supporteranno una maggiore penetrazione dei trattamenti.