Panoramica del Mercato

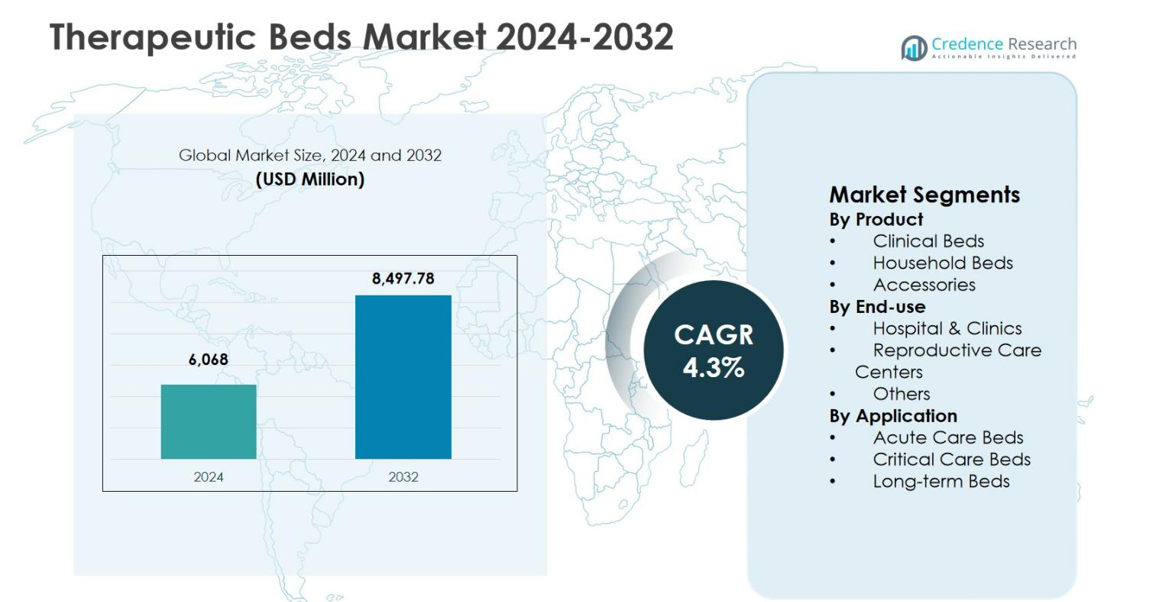

La dimensione del mercato dei letti terapeutici è stata valutata a 6.068 milioni di USD nel 2024 e si prevede che raggiungerà 8.497,78 milioni di USD entro il 2032, crescendo a un CAGR del 4,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Letti Terapeutici 2024 |

6.068 milioni di USD |

| Letti Terapeutici, CAGR |

4,3% |

| Dimensione del Mercato dei Letti Terapeutici 2032 |

8.497,78 milioni di USD |

Il mercato dei letti terapeutici è guidato dalla forte presenza di produttori di apparecchiature mediche affermati che si concentrano su soluzioni avanzate per la cura dei pazienti e ampi portafogli di prodotti. I principali attori come Hill-Rom Holdings, Inc. (Baxter), Stryker Corporation, Invacare Corporation, Medline Industries, Inc., Arjo, Paramount Bed Holdings Co., Ltd., Joerns Healthcare LLC, Drive DeVilbiss Healthcare, GF Health Products, Inc., e Span-America Medical Systems, Inc. enfatizzano l’innovazione, il design ergonomico e le tecnologie di gestione della pressione per soddisfare le esigenze cliniche in evoluzione negli ambienti ospedalieri e domiciliari. Il Nord America ha guidato il mercato dei letti terapeutici con una quota del 38,2% nel 2024, supportato da un’infrastruttura sanitaria avanzata e un’elevata adozione di letti specializzati, seguito dall’Europa con una quota del 29,4% e dall’Asia Pacifico con una quota del 22,1%, trainata dall’espansione delle strutture sanitarie e dalla crescente domanda di cura dei pazienti.

Approfondimenti di Mercato

- Il mercato dei letti terapeutici è stato valutato a 6.068 milioni di USD nel 2024 e si prevede che raggiungerà 8.497,78 milioni di USD entro il 2032, registrando un CAGR del 4,3% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento dei tassi di ospedalizzazione, dall’espansione della capacità delle terapie intensive, dall’invecchiamento della popolazione e dalla crescente domanda di soluzioni avanzate per la cura dei pazienti e la prevenzione delle lesioni da pressione.

- I letti clinici hanno dominato con una quota del 58,6% nel segmento nel 2024, supportati da un’elevata adozione negli ospedali, mentre gli ospedali e le cliniche detenevano il 64,9% della quota di utilizzo finale e i letti per cure critiche rappresentavano il 42,8% della quota di applicazione.

- I principali attori si concentrano sull’innovazione dei prodotti, le tecnologie dei letti intelligenti, il design ergonomico e le forti reti di distribuzione ospedaliera e domiciliare per rafforzare la presenza sul mercato.

- Il Nord America ha guidato con una quota regionale del 38,2% nel 2024, seguito dall’Europa al 29,4% e dall’Asia Pacifico al 22,1%, supportato dall’espansione delle infrastrutture sanitarie e dalla crescente domanda di cure.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Prodotto:

Il mercato dei letti terapeutici per prodotto è guidato dai letti clinici, che hanno rappresentato il 58,6% della quota di mercato nel 2024, grazie al loro ampio utilizzo negli ospedali, nelle strutture di assistenza a lungo termine e nei centri di trattamento specializzati. I letti clinici offrono funzionalità avanzate come la regolazione dell’altezza, la ridistribuzione della pressione e la compatibilità con il monitoraggio del paziente, supportando un’assistenza efficace al paziente e l’efficienza dei caregiver. L’aumento dei tassi di ospedalizzazione, la crescita delle popolazioni anziane e l’aumento della prevalenza di condizioni croniche continuano a stimolare la domanda. I letti domestici hanno detenuto una quota del 27,4%, sostenuti dall’espansione dell’assistenza sanitaria domiciliare, mentre gli accessori hanno rappresentato il 14,0%, guidati dalla domanda di aggiornamenti e sostituzioni.

- Ad esempio, il letto Centrella Smart+ di Hill-Rom presenta il trasporto motorizzato IntelliDrive per una mobilità più facile del clinico, la tecnologia Advanced SlideGuard per prevenire le lesioni da pressione e il monitoraggio continuo del paziente senza contatto.

Per utilizzo finale:

Per utilizzo finale, ospedali e cliniche hanno dominato il mercato dei letti terapeutici con una quota del 64,9% nel 2024, riflettendo un elevato afflusso di pazienti, volumi chirurgici e requisiti di cure critiche. Investimenti continui nella modernizzazione delle infrastrutture ospedaliere e nell’espansione della capacità di terapia intensiva rimangono i principali driver di crescita. I centri di cura riproduttiva hanno rappresentato una quota del 18,7%, sostenuti dal crescente focus sulla cura materna e sui letti specializzati per il parto. Il segmento degli altri ha detenuto il 16,4%, guidato dai centri di riabilitazione e dalle strutture di assistenza a lungo termine, supportato dalla crescente domanda di soluzioni specializzate per la gestione dei pazienti e ambienti di trattamento a lungo termine.

- Ad esempio, il Mayo Clinic Health System a Mankato ha completato un’espansione della torre dei letti da 155 milioni di dollari nel 2024, aggiungendo 41 letti ICU/PCU, 45 letti med/surg e 38 letti del centro nascite con strumenti digitalmente integrati per modernizzare gli ambienti di cura dei pazienti.

Per applicazione:

In termini di applicazione, i letti per cure critiche hanno guidato il mercato dei letti terapeutici con una quota di mercato del 42,8% nel 2024, grazie all’aumento dei ricoveri in terapia intensiva, dei casi di trauma e della domanda di letti compatibili con il monitoraggio avanzato. Questi letti supportano i pazienti ventilati e le esigenze cliniche complesse, rendendoli essenziali negli ambienti ospedalieri acuti. I letti per cure acute hanno rappresentato una quota del 34,6%, sostenuti dai ricoveri di emergenza e dalle esigenze di recupero post-chirurgico. I letti a lungo termine hanno detenuto il 22,6%, guidati dall’invecchiamento delle popolazioni, dalla prevalenza delle malattie croniche e dall’aumento dell’adozione di servizi di assistenza prolungata e riabilitazione a livello globale.

Principali driver di crescita

Aumento dei ricoveri ospedalieri e della domanda di cure critiche

Il mercato dei letti terapeutici è fortemente guidato dall’aumento dei tassi di ospedalizzazione e dalla crescente domanda di servizi di cure critiche a livello globale. La crescita delle malattie croniche, dei casi di trauma e delle procedure chirurgiche ha ampliato significativamente la necessità di letti ospedalieri avanzati in grado di supportare le esigenze di terapia intensiva e trattamento acuto. Gli ospedali continuano a investire in letti terapeutici tecnologicamente avanzati che migliorano la sicurezza del paziente, la prevenzione delle lesioni da pressione e l’efficienza dei caregiver. L’espansione della capacità delle terapie intensive e delle infrastrutture di emergenza, in particolare nelle economie emergenti, accelera ulteriormente l’adozione nelle strutture sanitarie pubbliche e private.

- Ad esempio, Stryker ha lanciato la piattaforma SmartMedic in India nel 2023, migliorando i letti di terapia intensiva esistenti con funzionalità per monitorare i cambiamenti di peso del paziente, tracciare i movimenti dalle postazioni infermieristiche e consentire radiografie senza spostare il paziente, riducendo così il disagio e aumentando la produttività dei caregiver.

Invecchiamento della Popolazione e Bisogni di Assistenza a Lungo Termine

La crescente popolazione geriatrica è un fattore trainante per il mercato dei letti terapeutici, poiché gli anziani richiedono cure mediche prolungate e supporto alla mobilità. Condizioni legate all’età come disturbi cardiovascolari, problemi muscoloscheletrici e malattie neurologiche aumentano la domanda di letti per cure a lungo termine e riabilitative. I fornitori di servizi sanitari e le strutture di assistenza domiciliare stanno adottando sempre più letti terapeutici che offrono redistribuzione della pressione, prevenzione delle cadute e posizionamento regolabile. Il supporto governativo per le strutture di assistenza agli anziani e gli investimenti crescenti in case di riposo e centri di assistenza assistita continuano a stimolare una crescita sostenuta del mercato.

- Ad esempio, Arjo ha lanciato il Citadel Patient Care System, un letto terapeutico con superfici di supporto integrate C100 e C200 per una terapia a pressione bassa costante e alternata per prevenire lesioni da pressione nei pazienti anziani.

Espansione dei Servizi di Assistenza Sanitaria Domiciliare

La rapida espansione dei servizi di assistenza sanitaria domiciliare sta aumentando la domanda di letti terapeutici progettati per l’uso domestico. Le pressioni sui costi negli ospedali e la preferenza dei pazienti per il recupero a casa hanno incoraggiato i sistemi sanitari a spostarsi verso modelli di cura decentralizzati. I letti terapeutici utilizzati in ambito domestico migliorano il comfort del paziente, riducono i tassi di riammissione e supportano l’erogazione di cure a distanza. I progressi nei design compatti, nella facilità di installazione e nella compatibilità con i dispositivi di monitoraggio stanno aumentando l’adozione. La crescita della copertura assicurativa per le attrezzature di assistenza domiciliare rafforza ulteriormente questo driver nei mercati sviluppati ed emergenti.

Tendenze e Opportunità Chiave

Integrazione di Tecnologie Avanzate

L’integrazione di tecnologie avanzate come il monitoraggio basato su sensori, la mappatura della pressione e la connettività con i sistemi informativi ospedalieri è una tendenza chiave nel mercato dei letti terapeutici. I produttori si concentrano su letti intelligenti che tracciano i movimenti dei pazienti, rilevano i rischi di caduta e supportano il processo decisionale clinico. Queste innovazioni migliorano i risultati per i pazienti riducendo il carico di lavoro dei caregiver. Esistono opportunità nello sviluppo di letti terapeutici abilitati all’IA e basati sui dati che supportano la cura predittiva, in particolare negli ambienti di terapia intensiva e a lungo termine, migliorando l’efficienza clinica e la sicurezza dei pazienti.

- Ad esempio, il letto Centrella Smart+ di Hillrom utilizza il monitoraggio continuo senza contatto e un sistema di uscita dal letto a 3 modalità migliorato per rilevare i movimenti dei pazienti e prevenire le cadute attraverso proiezioni visive e suggerimenti verbali.

Crescente Domanda nei Mercati Sanitari Emergenti

Le economie emergenti presentano forti opportunità di crescita per il mercato dei letti terapeutici grazie all’espansione delle infrastrutture sanitarie e all’aumento dell’accesso ai servizi medici. L’aumento della spesa sanitaria, i progetti di costruzione ospedaliera e le iniziative governative per rafforzare la capacità di terapia intensiva stanno accelerando la domanda. Gli investimenti privati nel settore sanitario e la crescita del turismo medico supportano ulteriormente l’adozione. I produttori che offrono letti terapeutici convenienti, durevoli e modulari adattati alle esigenze regionali sono ben posizionati per capitalizzare la domanda insoddisfatta in Asia Pacifico, America Latina e Medio Oriente.

- Ad esempio, il Gruppo Ospedaliero Saudita Tedesco gestisce una struttura da 400 posti letto in Medio Oriente, dotata di letti terapeutici avanzati e attrezzature mediche per supportare servizi di terapia intensiva multidisciplinare.

Principali Sfide

Alto Costo dei Letti Terapeutici Avanzati

I costi elevati di acquisizione e manutenzione dei letti terapeutici avanzati rimangono una sfida chiave per il mercato. I letti dotati di controlli elettronici, sistemi di gestione della pressione e tecnologie di monitoraggio richiedono un investimento di capitale significativo. I vincoli di bilancio negli ospedali pubblici e nelle strutture sanitarie più piccole possono limitare l’adozione, in particolare nelle regioni sensibili al prezzo. I costi di manutenzione, pezzi di ricambio e formazione aumentano ulteriormente le spese totali di proprietà, creando barriere per una diffusione ampia nonostante la crescente domanda clinica.

Conformità Normativa e Complessità degli Appalti

La conformità normativa e i processi di appalto complessi pongono sfide per i produttori e i fornitori di servizi sanitari nel mercato dei letti terapeutici. I letti terapeutici devono soddisfare rigorosi standard di sicurezza, qualità e prestazioni, che variano tra le regioni. Tempi di approvazione lunghi e costi di conformità possono ritardare i lanci di prodotto. Inoltre, i cicli di approvvigionamento ospedaliero sono spesso prolungati e guidati dal prezzo, limitando la flessibilità per i fornitori focalizzati sull’innovazione e intensificando la competizione basata sul costo piuttosto che sulla differenziazione tecnologica.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato dei letti terapeutici con una quota di mercato del 38,2% nel 2024, trainato da un’infrastruttura sanitaria avanzata, un’alta densità di posti letto ospedalieri e una forte adozione di attrezzature mediche tecnologicamente avanzate. La regione beneficia di tassi di ospedalizzazione in aumento, una grande popolazione anziana e investimenti significativi in strutture di terapia intensiva e assistenza a lungo termine. L’elevata consapevolezza della prevenzione delle lesioni da pressione e degli standard di sicurezza dei pazienti supporta ulteriormente la domanda. Politiche di rimborso favorevoli per le attrezzature sanitarie ospedaliere e domiciliari, insieme a continue innovazioni di prodotto da parte dei principali produttori, continuano a rafforzare la posizione di leadership del Nord America nel mercato globale.

Europa

L’Europa ha rappresentato una quota del 29,4% del mercato dei letti terapeutici nel 2024, supportata da sistemi sanitari pubblici ben consolidati e un crescente focus sull’assistenza agli anziani. L’aumento della prevalenza delle malattie croniche e la crescente domanda di servizi di riabilitazione e a lungo termine sono i principali contributori alla crescita. I paesi dell’Europa occidentale continuano a investire nella modernizzazione degli ospedali e nelle infrastrutture delle case di riposo, guidando l’adozione di letti terapeutici avanzati. Rigorosi standard normativi che enfatizzano la sicurezza dei pazienti e la qualità delle cure promuovono ulteriormente la sostituzione dei letti convenzionali con soluzioni specializzate, mentre l’Europa orientale mostra una crescita costante supportata dall’espansione delle infrastrutture sanitarie.

Asia Pacifico

L’Asia Pacifico ha detenuto una quota di mercato del 22,1% nel 2024, riflettendo lo sviluppo rapido delle infrastrutture sanitarie e l’aumento dell’accesso ai servizi medici. La crescente popolazione, l’aumento dell’incidenza delle malattie croniche e l’espansione delle reti ospedaliere sono i principali driver della domanda. I governi della regione stanno investendo nella capacità di terapia intensiva e nelle strutture per l’assistenza agli anziani, supportando l’adozione dei letti terapeutici. L’aumento del turismo medico e degli investimenti privati nel settore sanitario contribuiscono ulteriormente alla crescita. La domanda è particolarmente forte per letti terapeutici economici e durevoli, rendendo la regione attraente per i produttori che si concentrano su offerte di prodotti scalabili e adattate localmente.

America Latina

L’America Latina ha rappresentato una quota del 6,1% del mercato dei letti terapeutici nel 2024, supportata da miglioramenti graduali nelle infrastrutture sanitarie e una crescente consapevolezza delle soluzioni avanzate per la cura dei pazienti. L’espansione delle reti ospedaliere private e l’aumento della spesa sanitaria governativa stanno guidando l’adozione. La domanda di letti terapeutici sta crescendo in contesti di cura acuta e a lungo termine, in particolare nei centri urbani. Tuttavia, le restrizioni di bilancio e l’accesso disomogeneo alle attrezzature mediche avanzate nei vari paesi limitano una penetrazione più rapida. Gli aggiornamenti ospedalieri in corso e l’aumento del carico di malattie croniche continuano a creare opportunità di crescita costante nella regione.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota di mercato del 4,2% nel 2024, guidata da investimenti sanitari in espansione e dalla crescente domanda di infrastrutture mediche moderne. I paesi del Golfo stanno guidando l’adozione attraverso progetti di costruzione ospedaliera su larga scala e l’enfasi sui servizi di terapia intensiva. La crescente prevalenza di malattie legate allo stile di vita e l’aumento dell’attenzione alla sicurezza dei pazienti supportano la crescita del mercato. In Africa, i miglioramenti graduali nell’accesso alla sanità e le iniziative di finanziamento internazionale contribuiscono alla domanda. Nonostante le sfide legate alla sensibilità ai costi e alle lacune infrastrutturali, le opportunità a lungo termine rimangono supportate dalle iniziative di modernizzazione del sistema sanitario.

Segmentazioni di Mercato:

Per Prodotto

- Letti Clinici

- Letti Domestici

- Accessori

Per Utilizzo Finale

- Ospedali & Cliniche

- Centri di Cura Riproduttiva

- Altri

Per Applicazione

- Letti per Cure Acute

- Letti per Terapia Intensiva

- Letti a Lungo Termine

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Pannorama Competitivo

Il mercato dei letti terapeutici presenta un ambiente competitivo moderatamente consolidato caratterizzato dalla presenza di produttori globali affermati e fornitori specializzati di attrezzature sanitarie, tra cui Hill-Rom Holdings, Inc. (Baxter), Stryker Corporation, Invacare Corporation, Medline Industries, Inc., Arjo, Paramount Bed Holdings Co., Ltd., Joerns Healthcare LLC, Drive DeVilbiss Healthcare, GF Health Products, Inc., e Span-America Medical Systems, Inc. Queste aziende competono attraverso l’innovazione dei prodotti, l’ampiezza del portafoglio e forti reti di distribuzione in ambito ospedaliero e domiciliare. I partecipanti al mercato enfatizzano funzionalità avanzate dei letti come la redistribuzione della pressione, superfici per il controllo delle infezioni e integrazione di monitoraggio intelligente per migliorare la sicurezza del paziente e l’efficienza del caregiver. Le iniziative strategiche, tra cui il lancio di nuovi prodotti, l’espansione geografica e le partnership con fornitori di servizi sanitari, rimangono centrali per il posizionamento competitivo. Inoltre, i produttori si concentrano su design ergonomico, durata e conformità agli standard normativi regionali per rafforzare il successo degli approvvigionamenti. L’investimento continuo in ricerca e sviluppo consente la differenziazione, mentre le strategie di ottimizzazione dei costi supportano la competitività nei mercati sensibili al prezzo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Drive DeVilbiss Healthcare

- Arjo

- Span-America Medical Systems, Inc.

- Hill-Rom Holdings, Inc. (Baxter)

- GF Health Products, Inc.

- Medline Industries, Inc.

- Paramount Bed Holdings Co., Ltd.

- Joerns Healthcare LLC

- Stryker Corporation

- Invacare Corporation

Sviluppi Recenti

- Nel febbraio 2025, Stryker ha lanciato il letto ospedaliero ProCeed, progettato per i mercati al di fuori degli Stati Uniti con caratteristiche come l’altezza ridotta del letto per ridurre i rischi di caduta e una quinta ruota per minimizzare gli infortuni dei caregiver.

- Nel maggio 2025, Umano Medical ha presentato una nuova generazione del letto ook snow, destinato ad applicazioni bariatriche, mediche-chirurgiche e di cure palliative.

- Nel luglio 2025, SonderCare ha lanciato letti ospedalieri domestici certificati su misura per anziani a reddito medio in mezzo alla crisi delle cure a lungo termine.

- Nel settembre 2025, Invacare ha lanciato il nuovo letto medicale profilato Accent per l’assistenza domiciliare e a lungo termine, enfatizzando la sicurezza e la facilità d’uso.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Uso Finale, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato dei letti terapeutici continuerà ad espandersi costantemente, supportato dall’aumento dei tassi di ospedalizzazione e dalla crescente domanda di soluzioni avanzate per la cura dei pazienti.

- Le popolazioni in invecchiamento guideranno una domanda sostenuta di letti terapeutici a lungo termine e riabilitativi in tutte le strutture sanitarie.

- Gli ospedali daranno priorità alla sostituzione dei letti convenzionali con letti terapeutici tecnologicamente avanzati per migliorare la sicurezza dei pazienti e l’efficienza delle cure.

- Aumenterà l’adozione di letti terapeutici intelligenti e connessi, migliorando il monitoraggio dei pazienti e la gestione del flusso di lavoro dei caregiver.

- Le impostazioni di assistenza domiciliare vedranno un maggiore utilizzo di letti terapeutici poiché i modelli di cura si spostano verso trattamenti ambulatoriali e domiciliari.

- La domanda di caratteristiche per la prevenzione delle lesioni da pressione e il controllo delle infezioni modellerà le future strategie di sviluppo del prodotto.

- Le economie emergenti offriranno forti opportunità di crescita grazie all’espansione delle infrastrutture sanitarie e della capacità di cura critica.

- I produttori si concentreranno su design modulari ed economici per affrontare i vincoli di budget nei sistemi sanitari pubblici.

- Le partnership strategiche con i fornitori di servizi sanitari rafforzeranno la penetrazione del mercato e gli accordi di fornitura a lungo termine.

- La conformità normativa e le certificazioni di qualità rimarranno critiche per sostenere il vantaggio competitivo e l’accesso al mercato globale.