Panoramica del Mercato

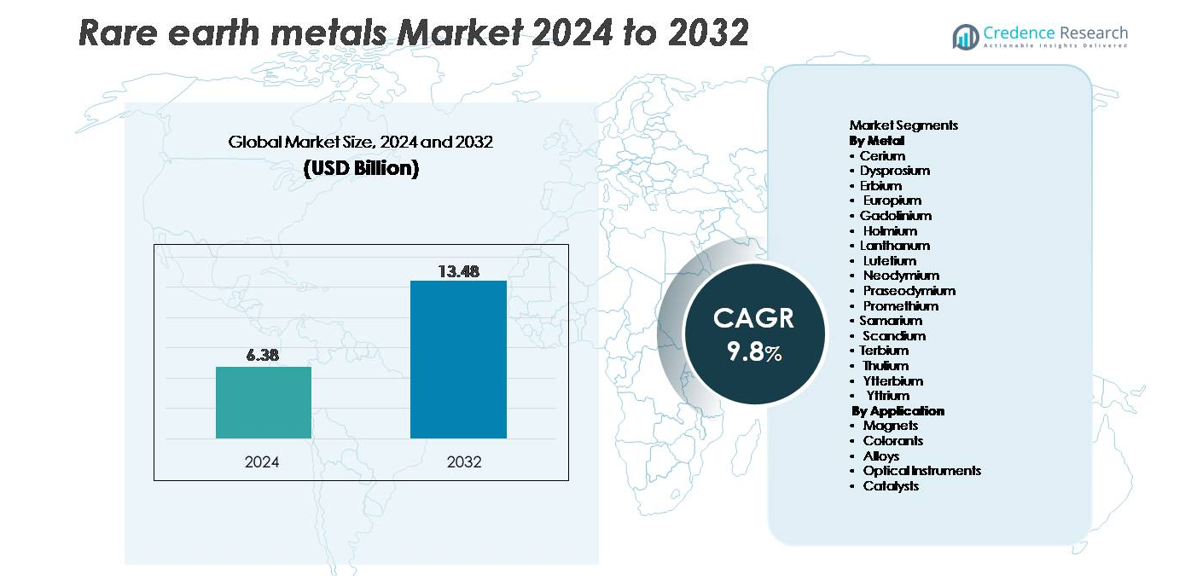

Il mercato globale dei metalli delle terre rare è stato valutato a 6,38 miliardi di USD nel 2024 ed è previsto raggiungere 13,48 miliardi di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 9,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Metalli delle Terre Rare 2024 |

6,38 miliardi di USD |

| Mercato dei Metalli delle Terre Rare, CAGR |

9,8% |

| Dimensione del Mercato dei Metalli delle Terre Rare 2032 |

13,48 miliardi di USD |

Il mercato dei metalli delle terre rare è modellato da un mix di produttori globalmente integrati e specialisti minerari emergenti. I principali attori come Lynas Corporation Ltd., China Minmetals Rare Earth Co., Baotou Jinmeng Rare Earth Co., Iluka Resources Limited, Arafura Resources Ltd., Northern Minerals Limited, Alkane Resources Ltd., Greenland Minerals and Energy Ltd., Indian Rare Earths Limited e Canada Rare Earth Corporation guidano lo sviluppo del settore attraverso l’espansione della capacità mineraria, la tecnologia di raffinazione e la lavorazione dei materiali magnetici. L’Asia-Pacifico domina il mercato con oltre il 70% di quota, grazie all’ampia infrastruttura di raffinazione della Cina e alla base di produzione di magneti a valle. Nord America ed Europa accelerano progetti strategici per ridurre la dipendenza dalle importazioni, mentre l’Australia rafforza la sua posizione come fornitore chiave non cinese.

Approfondimenti di Mercato

- Il mercato globale dei metalli delle terre rare è stato valutato a 6,38 miliardi di USD nel 2024 e si prevede che raggiungerà i 13,48 miliardi di USD entro il 2032, registrando un CAGR del 9,8% durante il periodo di previsione.

- La domanda continua a crescere a causa del forte consumo nei magneti NdFeB, che detengono la quota di segmento più grande, guidata dai motori EV, turbine eoliche e automazione industriale. L’uso in espansione in catalizzatori, leghe aerospaziali e materiali fotonici rafforza ulteriormente la crescita complessiva del mercato.

- I trend chiave includono l’adozione rapida del riciclaggio e dell’estrazione urbana, tecnologie avanzate di separazione e crescenti investimenti in hub di raffinazione non cinesi per migliorare la resilienza della catena di approvvigionamento.

- La competizione si intensifica poiché attori come Lynas, China Minmetals, Baotou Jinmeng, Iluka, Arafura e Northern Minerals espandono la capacità mineraria e la lavorazione a valle; tuttavia, le normative ambientali, gli alti costi di capitale e la concentrazione dell’offerta rimangono importanti restrizioni.

- L’Asia-Pacifico rappresenta oltre il 70% della quota globale, seguita dal Nord America al 14% e dall’Europa al 12%, riflettendo una forte produzione di magneti a valle e crescenti sforzi di diversificazione regionale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Metallo

Il neodimio rimane il segmento di metallo dominante, catturando la quota più grande grazie al suo ruolo critico nella produzione di magneti permanenti NdFeB ad alte prestazioni utilizzati nei motori di trazione EV, nei sistemi di automazione industriale e nelle turbine eoliche a trasmissione diretta. La crescente diffusione dei powertrain elettrici e dei generatori ad alta efficienza rafforza la domanda di neodimio e le sue co-dipendenze con praseodimio e disprosio, che migliorano la stabilità termica. Lantanio e cerio mantengono un consumo costante in catalizzatori e polveri per lucidatura, mentre lo scandio guadagna trazione nelle leghe di grado aerospaziale. Le terre rare pesanti come terbio e itterbio si espandono gradualmente, guidate dalla ricerca avanzata in imaging, fotonica e raffreddamento magnetico.

- Ad esempio, le linee di magneti NdFeB di Hitachi Metals utilizzano leghe miste di neodimio che raggiungono livelli di coercitività superiori a 1.200 kA/m, mentre Airbus ha testato leghe di alluminio-scandio contenenti fino allo 0,4% di scandio per migliorare la resistenza alla trazione di oltre il 50% nei componenti aerospaziali.

Per Applicazione

I magneti rappresentano il segmento applicativo leader, rappresentando la quota di mercato più alta poiché i magneti NdFeB e SmCo rimangono indispensabili per i motori EV, la robotica, i generatori di turbine eoliche e l’elettronica ad alta densità. La loro superiore forza magnetica, struttura leggera e alta coercitività guidano un’adozione costante nei sistemi di mobilità di nuova generazione e nelle energie rinnovabili. I catalizzatori seguono come un segmento importante, supportato da formulazioni a base di lantanio e cerio utilizzate nella raffinazione del petrolio e nel controllo delle emissioni. Le leghe mostrano una domanda crescente dall’aerospaziale e dalla produzione additiva, mentre gli strumenti ottici e i coloranti mantengono un uso di nicchia ma in crescita attraverso laser, fosfori e tecnologie di visualizzazione.

- Ad esempio, i motori a magneti permanenti di Tesla si basano su magneti NdFeB che offrono prodotti energetici superiori a 52 MGOe, mentre la turbina offshore Haliade-X da 12 MW di GE Vernova utilizza assemblaggi di magneti contenenti oltre 600 kg di materiali magnetici di terre rare per navicella.

PRINCIPALI FATTORI DI CRESCITA:

Domanda in Espansione da Veicoli Elettrici e Magneti ad Alte Prestazioni

L’adozione accelerata di veicoli elettrici (EV), propulsori ibridi e motori industriali ad alta efficienza rimane il principale fattore di crescita per il mercato dei metalli delle terre rare. Neodimio, praseodimio, disprosio e terbio sono essenziali per la produzione di magneti permanenti NdFeB, che offrono una forza magnetica e una durata superiori richieste per motori di trazione, robotica e sistemi di automazione. Con le vendite globali di EV che superano decine di milioni di unità all’anno, gli OEM aumentano l’approvvigionamento a lungo termine di terre rare di qualità magnetica per stabilizzare l’offerta. Le installazioni di energia eolica amplificano ulteriormente la domanda, in particolare le turbine a trasmissione diretta che si basano pesantemente su magneti arricchiti di neodimio per migliorare la densità di coppia e ridurre la manutenzione. Anche l’elettronica di consumo, inclusi smartphone, dispositivi indossabili e tecnologie di raffreddamento dei data center, richiede magneti ad alta precisione, guidando il consumo continuo in più settori. I mandati governativi a supporto dell’elettrificazione, dell’espansione delle energie rinnovabili e dei sistemi ad alta efficienza energetica rafforzano la crescita strutturale della domanda. Insieme, queste tendenze consolidano i materiali magnetici ad alte prestazioni come il principale catalizzatore per il consumo a lungo termine di metalli delle terre rare.

- Ad esempio, i motori e-Axle più recenti di Toyota utilizzano magneti NdFeB avanzati a ridotto contenuto di neodimio che raggiungono prodotti energetici tipici nell’intervallo 30-40 MGOe per l’uso automobilistico commerciale, mentre le piattaforme di turbine offshore da 15 MW di Vestas incorporano centinaia di chilogrammi (potenzialmente oltre 800 kg in alcuni design) di materiale magnetico di terre rare per unità per sostenere un’operazione ad alta coppia e bassa manutenzione.”

Aumento dell’Uso delle Terre Rare in Catalizzatori, Leghe e Sistemi di Materiali Avanzati

I metalli delle terre rare sperimentano una significativa crescita della domanda nei catalizzatori di raffinazione, leghe aerospaziali, sistemi ottici e tecnologie di difesa, formando una base di driver diversificata oltre i magneti. Cerio e lantanio rimangono indispensabili per il cracking catalitico fluido (FCC) nella raffinazione del petrolio, supportando la produzione di carburanti più puliti e le normative sul controllo delle emissioni a livello mondiale. Nel frattempo, le leghe di scandio-alluminio consentono prestazioni eccezionali in termini di rapporto forza-peso per strutture aerospaziali, produzione additiva e piattaforme di mobilità di nuova generazione. Europio, terbio e ittrio mantengono rilevanza nei fosfori per display ad alta efficienza, laser e sistemi di sensori utilizzati nell’imaging medico, ottica di difesa e metrologia industriale. Man mano che la scienza dei materiali avanza, applicazioni emergenti come la refrigerazione magnetica, le batterie allo stato solido e le tecnologie di comunicazione quantistica espandono ulteriormente il mercato indirizzabile per alcuni elementi delle terre rare. Questi fattori collettivamente rafforzano la domanda di materiali diversificati a base di terre rare allineati con requisiti di ingegneria ad alta precisione, leggerezza ed efficienza energetica in più settori.

- Ad esempio, la linea pilota di lega di scandio-alluminio di Rio Tinto produce billette di lega contenenti lo 0,4–0,6% di scandio, aumentando la resistenza alla trazione di oltre 150 MPa, mentre le formulazioni di catalizzatori FCC di UOP incorporano livelli di ossido di cerio fino al 3% in peso per migliorare l’attività catalitica.

Politiche Governative Strategiche a Sostegno della Sicurezza della Catena di Fornitura e dell’Estrazione Mineraria Regionale

I governi globali danno sempre più priorità ai metalli delle terre rare come risorse strategiche a causa del loro ruolo indispensabile nei sistemi di difesa, nelle energie rinnovabili e nell’elettronica avanzata. Questo riconoscimento guida le politiche nazionali a sostegno dell’estrazione mineraria diversificata, della raffinazione e della produzione di magneti al di fuori delle regioni tradizionalmente dominanti nella fornitura. Gli Stati Uniti, l’Unione Europea, il Giappone, l’Australia e l’India hanno lanciato programmi di incentivi, crediti d’imposta e partenariati pubblico-privati per stabilire catene di fornitura affidabili e ridurre la dipendenza dalle importazioni. Gli investimenti sono rivolti a nuove operazioni minerarie, impianti di separazione, sistemi di riciclaggio e hub di produzione per l’uso finale, come impianti di magneti e impianti di precursori di batterie. Queste iniziative aiutano a stabilizzare la disponibilità sul mercato favorendo l’indipendenza tecnologica per i settori critici. Le agenzie di difesa integrano anche strategie di stoccaggio delle terre rare per garantire una fornitura ininterrotta per la guida dei missili, i componenti radar e i sensori ad alta precisione. Con l’intensificarsi delle pressioni geopolitiche, la resilienza della catena di fornitura sostenuta dal governo diventa un potente motore di crescita strutturale per il mercato globale dei metalli delle terre rare.

TENDENZE E OPPORTUNITÀ CHIAVE:

Espansione dei Sistemi di Riciclaggio, Estrazione Urbana e Recupero Circolare dei Magneti

Una grande opportunità emerge dal riciclaggio su larga scala delle terre rare da elettronica a fine vita, turbine eoliche, motori e attrezzature industriali. L’estrazione mineraria tradizionale affronta limitazioni come l’impatto ambientale, la complessità della lavorazione del minerale e i lunghi tempi di messa in servizio, rendendo le terre rare riciclate un’alternativa sempre più attraente. Tecnologie avanzate idrometallurgiche e di estrazione con solventi consentono il recupero selettivo di neodimio, disprosio e terbio da magneti NdFeB con purezza ed efficienza in miglioramento. I programmi di estrazione urbana in Europa, Nord America e Asia orientale espandono i quadri di raccolta per i piccoli dispositivi elettronici, aiutando a catturare quantità significative di materiali magnetici precedentemente scartati. Le aziende stanno anche commercializzando sistemi di riciclaggio magnete-a-magnete a circuito chiuso che riducono l’intensità energetica e bypassano le fasi iniziali di lavorazione del minerale. Con il rafforzamento delle normative sulla sostenibilità e i produttori alla ricerca di materie prime a basse emissioni di carbonio, il riciclaggio diventa una grande opportunità di crescita a lungo termine e un fattore stabilizzante per la fornitura di terre rare.

- Ad esempio, il programma pilota di riciclaggio delle terre rare di Hitachi nei primi anni 2010 ha dimostrato una tecnologia in grado di elaborare circa 100 unità HDD all’ora con macchinari, raggiungendo alti tassi di recupero di neodimio dai magneti estratti.

Innovazioni Tecnologiche nella Produzione di Magneti, Chimica di Separazione e Ingegneria delle Leghe

Le avanzate nella fabbricazione di magneti, nella chimica di separazione e nell’ingegneria dei materiali creano opportunità significative per applicazioni specializzate delle terre rare. Le tecnologie di diffusione al confine dei grani riducono l’uso di disprosio migliorando le prestazioni dei magneti a temperature operative elevate, consentendo una scalabilità economica per veicoli elettrici e motori industriali. Le innovazioni nell’estrazione con solventi, nella filtrazione a membrana e nei sistemi di scambio ionico migliorano l’efficienza e l’impatto ambientale dei processi di raffinazione, affrontando le limitazioni storiche legate alla gestione dei rifiuti e all’intensità chimica. Nelle leghe, l’integrazione dello scandio nelle matrici di alluminio accelera l’adozione nel settore aerospaziale grazie a una maggiore resistenza alla trazione, saldabilità e resistenza alla fatica. Innovazioni nei materiali fotonici, nei film luminescenti e nei cristalli laser aprono nuove domande per erbio, itterbio, europio e terbio nei sensori ottici, amplificatori in fibra e strumentazione di precisione. Questi avanzamenti tecnologici guidano il consumo di terre rare di qualità premium e sbloccano applicazioni ingegneristiche di alto valore.

- Ad esempio, i magneti NdFeB trattati con diffusione di Shin-Etsu Chemical riducono il consumo di disprosio di quasi il 50% mantenendo temperature operative superiori a 200°C, e i circuiti di estrazione con solventi di Neo Performance Materials elaborano oltre 14.000 tonnellate di materie prime di terre rare all’anno.

Crescita delle Tecnologie di Difesa, Spazio e Quantistiche che Guidano la Domanda di Materiali Strategici

I settori della difesa, aerospaziale e delle tecnologie quantistiche continuano a generare opportunità di alto valore per i metalli delle terre rare grazie alle loro eccezionali caratteristiche magnetiche, ottiche e termiche. I magneti permanenti supportano attuatori di missili, sistemi di controllo degli aerei, piattaforme radar e componenti di guida che richiedono un’affidabilità estrema. I cristalli drogati con terre rare come itterbio, erbio e olmio consentono laser ad alta potenza, ottiche per visione notturna e array di sensori avanzati. Nel settore spaziale, le leghe leggere di terre rare rafforzano le strutture dei satelliti e i componenti di propulsione progettati per ambienti a temperature estreme. Le tecnologie emergenti di comunicazione e calcolo quantistico si basano su droganti di ioni di terre rare per transizioni ottiche ultra-stabili e processi di informazione sicuri. Con l’intensificarsi della modernizzazione della difesa e dell’esplorazione spaziale a livello globale, la domanda di materiali di terre rare di alta purezza in applicazioni critiche per le missioni cresce costantemente, presentando opportunità di mercato significative a lungo termine.

PRINCIPALI SFIDE:

Concentrazione dell’Offerta, Rischi Geopolitici e Capacità di Raffinazione Limitata

Il mercato dei metalli delle terre rare affronta una sfida importante derivante dall’estrema concentrazione dell’offerta nelle fasi di estrazione, separazione e lavorazione. Una singola regione domina la capacità di raffinazione globale, creando vulnerabilità per i paesi importatori e le industrie dipendenti da ossidi e metalli di qualità magnetica. Le tensioni geopolitiche, le restrizioni commerciali o i cambiamenti nelle politiche di esportazione possono interrompere la produzione a valle, in particolare nei motori per veicoli elettrici, nei componenti delle turbine eoliche e nelle tecnologie di difesa. Sviluppare hub di raffinazione alternativi richiede investimenti di capitale significativi, approvazioni ambientali complesse e tempi di realizzazione lunghi, limitando la diversificazione a breve termine. Questi vincoli creano volatilità dei prezzi, insicurezza dell’approvvigionamento e rischi a lungo termine per le industrie dipendenti dalla disponibilità stabile delle terre rare.

Vincoli Ambientali, Normativi e di Gestione dei Rifiuti nell’Estrazione e nella Lavorazione

L’estrazione e la separazione delle terre rare rimangono attività ad alta intensità ambientale, coinvolgendo sottoprodotti radioattivi, un elevato consumo di sostanze chimiche e complesse esigenze di gestione dei rifiuti. Normative ambientali più severe in diverse regioni aumentano i costi di conformità, ritardano le tempistiche dei progetti e limitano la fattibilità di nuove operazioni minerarie. Le comunità e i regolatori richiedono pratiche di sostenibilità migliorate, tra cui il trattamento delle acque reflue, il controllo delle emissioni, la gestione delle discariche e gli impegni per il ripristino del territorio. Sebbene le tecnologie moderne riducano l’impatto ambientale, l’implementazione su larga scala rimane una sfida. Questi problemi limitano il ritmo dell’espansione della capacità di estrazione e raffinazione, restringendo la flessibilità dell’offerta globale. Con l’accelerazione della domanda, i vincoli ambientali rappresentano un ostacolo significativo al raggiungimento di catene di approvvigionamento equilibrate per le terre rare.

Analisi Regionale

Asia-Pacifico (APAC)

L’Asia-Pacifico domina il mercato dei metalli delle terre rare, rappresentando oltre il 70% della quota globale, trainata dalla schiacciante leadership della Cina nell’estrazione, separazione e produzione di magneti. La Cina controlla la maggior parte della capacità di raffinazione globale e mantiene una forte domanda interna dai settori dei veicoli elettrici, dell’energia eolica, dell’elettronica di consumo e industriale. Giappone e Corea del Sud contribuiscono significativamente attraverso la produzione di magneti ad alto valore e l’ingegneria avanzata dei materiali. Gli investimenti crescenti in India e Australia rafforzano ulteriormente la base di approvvigionamento regionale. Le politiche governative che supportano l’indipendenza dell’approvvigionamento, le licenze minerarie ampliate e i progetti di lavorazione a valle mantengono l’APAC saldamente posizionata come il centro globale per la produzione e il consumo di terre rare.

Nord America

Il Nord America detiene circa il 14% del mercato globale, supportato da iniziative strategiche del governo per ricostruire le capacità domestiche di estrazione e separazione. Gli Stati Uniti guidano la crescita regionale con investimenti nella lavorazione di neodimio-praseodimio, nella produzione di magneti e nella fornitura di materiali di grado difensivo. Quadri politici come il Defense Production Act e gli incentivi per l’energia pulita accelerano la domanda nei motori dei veicoli elettrici, nelle turbine eoliche e nell’elettronica ad alte prestazioni. La collaborazione tra aziende minerarie, produttori di magneti e sviluppatori tecnologici rafforza la resilienza della catena di approvvigionamento regionale. L’adozione crescente di leghe aerospaziali avanzate e sistemi di difesa dipendenti dalle terre rare aumenta ulteriormente il consumo, posizionando il Nord America come un centro di domanda in rapida espansione nonostante la capacità di raffinazione limitata.

Europa

L’Europa rappresenta circa il 12% della quota di mercato globale, supportata da una forte domanda dai settori delle energie rinnovabili, della mobilità elettrica e dell’automazione industriale. Paesi come Germania, Francia e Regno Unito guidano il consumo attraverso l’espansione della produzione di veicoli elettrici e installazioni eoliche offshore che richiedono magneti NdFeB ad alta resistenza. Il Critical Raw Materials Act dell’UE incoraggia l’approvvigionamento diversificato, l’infrastruttura di riciclaggio e la produzione localizzata di magneti per ridurre la dipendenza dalle importazioni. La ricerca avanzata in fotonica, catalizzatori e leghe aerospaziali rafforza l’uso di terre rare speciali nei settori high-tech. Nonostante la capacità a monte limitata, l’enfasi dell’Europa sulla sostenibilità, la circolarità e l’autonomia strategica alimenta una crescita costante nel consumo di terre rare.

America Latina

L’America Latina rappresenta il 4% del mercato globale, con una domanda principalmente guidata dalla lavorazione industriale, dai componenti automobilistici e dagli investimenti emergenti nelle energie rinnovabili. Brasile e Argentina guidano l’attività regionale, sfruttando la crescente adozione dei veicoli elettrici, la domanda di catalizzatori per raffinerie e l’espansione dell’assemblaggio locale di elettronica. I sondaggi geologici in Brasile e Cile evidenziano sempre più promettenti giacimenti di terre rare, attirando l’interesse internazionale per l’esplorazione. Tuttavia, la capacità di raffinazione limitata, i ritardi normativi e le restrizioni infrastrutturali limitano la scala della lavorazione domestica. Mentre i governi regionali promuovono lo sviluppo minerario e le transizioni verso l’energia pulita, l’America Latina sta gradualmente rafforzando il suo ruolo all’interno delle catene del valore globali delle terre rare.

Medio Oriente & Africa (MEA)

Il MEA detiene una quota di mercato stimata del 4%, supportata dall’aumento delle attività di esplorazione e dall’interesse strategico per le risorse di terre rare. Le nazioni africane, tra cui Sudafrica, Madagascar e Tanzania, possiedono depositi sostanziali non sfruttati, attirando investimenti per lo sviluppo a monte. La domanda in tutto il Medio Oriente aumenta costantemente grazie a strategie di diversificazione nei settori aerospaziale, delle tecnologie per l’energia pulita e dei sistemi industriali ad alta efficienza. Tuttavia, la regione affronta sfide nell’istituzione di capacità di raffinazione su larga scala e nella produzione a valle. Le iniziative sostenute dal governo e le partnership con aziende minerarie globali continuano a migliorare la fattibilità dei progetti. Il potenziale di crescita a lungo termine del MEA rimane forte poiché i paesi mirano a integrarsi più profondamente nella catena di approvvigionamento delle terre rare.

Segmentazioni di Mercato:

Per Metallo

- Cerio

- Disprosio

- Erbio

- Europio

- Gadolinio

- Olmio

- Lantanio

- Lutezio

- Neodimio

- Praseodimio

- Promezio

- Samario

- Scandio

- Terbio

- Tulio

- Itterbio

- Ittrio

Per Applicazione

- Magneti

- Coloranti

- Leghe

- Strumenti Ottici

- Catalizzatori

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il panorama competitivo del mercato dei metalli delle terre rare è caratterizzato da una forte dominanza dei produttori integrati verticalmente, dall’espansione delle iniziative minerarie globali e dall’aumento degli investimenti nella produzione di magneti a valle. La Cina rimane il centro della competizione attraverso aziende leader che controllano l’estrazione, la separazione, la raffinazione degli ossidi e la produzione di magneti NdFeB, permettendo efficienza nei costi e fornitura sicura. Gli attori internazionali in Australia, Stati Uniti e Canada continuano a sviluppare nuovi progetti di estrazione e lavorazione per diversificare le fonti globali. Le aziende si concentrano sempre più su ossidi ad alta purezza, materiali magnetici riciclati e leghe speciali per catturare valore nei motori EV, turbine eoliche e tecnologie di difesa. Le partnership strategiche tra minatori, produttori di magneti e OEM automobilistici rafforzano la resilienza della catena di approvvigionamento, mentre i governi accelerano i finanziamenti e il supporto normativo per i centri di lavorazione domestici. Con l’evoluzione della tecnologia, la competizione si intensifica attorno a magneti ad alte prestazioni, chimica avanzata di separazione e pratiche di raffinazione ecologicamente responsabili, posizionando l’innovazione e la sicurezza della fornitura come i principali differenziatori competitivi nel mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

- Lynas Corporation Ltd.

- Baotou Jinmeng Rare Earth Co.

- Iluka Resources Limited

- Northern Minerals Limited

- Arafura Resources Ltd

- China Minmetals Rare Earth Co., Ltd

- Greenland Minerals and Energy Ltd

- Alkane Resources Ltd

- Indian Rare Earths Limited

- Canada Rare Earth Corporation

Sviluppi Recenti:

- In ottobre 2025, Lynas ha annunciato un investimento di 180 milioni di dollari australiani per costruire una struttura dedicata alla separazione di terre rare pesanti in Malesia per processare ~5.000 tpa di materie prime di terre rare pesanti, con l’obiettivo di ridurre la dipendenza dall’infrastruttura di raffinazione cinese.

- In ottobre 2025, Northern Minerals ha raccolto 60,5 milioni di dollari australiani per avanzare il suo progetto di terre rare pesanti a Browns Range.

- In agosto 2025, Arafura aveva precedentemente completato una raccolta di capitali (~70,2 milioni di dollari australiani nella prima tranche) per supportare il suo progetto di punta Nolans Rare Earths, un passo critico verso la decisione finale di investimento.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Metallo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda globale di magneti NdFeB continuerà a crescere con l’adozione dei veicoli elettrici, la robotica e le installazioni di energia eolica in accelerazione in tutto il mondo.

- I governi espanderanno le politiche strategiche per costruire capacità domestiche di estrazione, raffinazione e produzione di magneti.

- Il riciclaggio e l’estrazione urbana diventeranno una fonte di approvvigionamento secondario importante, riducendo la dipendenza dall’estrazione primaria.

- Nuove tecnologie di raffinazione miglioreranno l’efficienza, ridurranno l’impatto ambientale e miglioreranno la produzione di ossidi ad alta purezza.

- Le tecnologie aerospaziali, di difesa e spaziali aumenteranno il consumo di terre rare pesanti per ottiche di precisione e leghe ad alte prestazioni.

- La diversificazione della catena di approvvigionamento al di fuori della Cina si intensificherà attraverso nuovi progetti in Australia, Stati Uniti, Canada e Africa.

- I sistemi di riciclaggio da magnete a magnete si espanderanno, consentendo una produzione circolare per motori di veicoli elettrici e attrezzature industriali.

- Le tecnologie quantistiche e la fotonica avanzata espanderanno la domanda specializzata per elementi come erbio, itterbio ed europio.

- I contratti a lungo termine tra OEM e minatori diventeranno comuni per garantire la disponibilità dei materiali.

- Sostenibilità, tracciabilità e processi a basse emissioni di carbonio emergeranno come differenziatori competitivi fondamentali per i fornitori globali.