Panoramica del Mercato

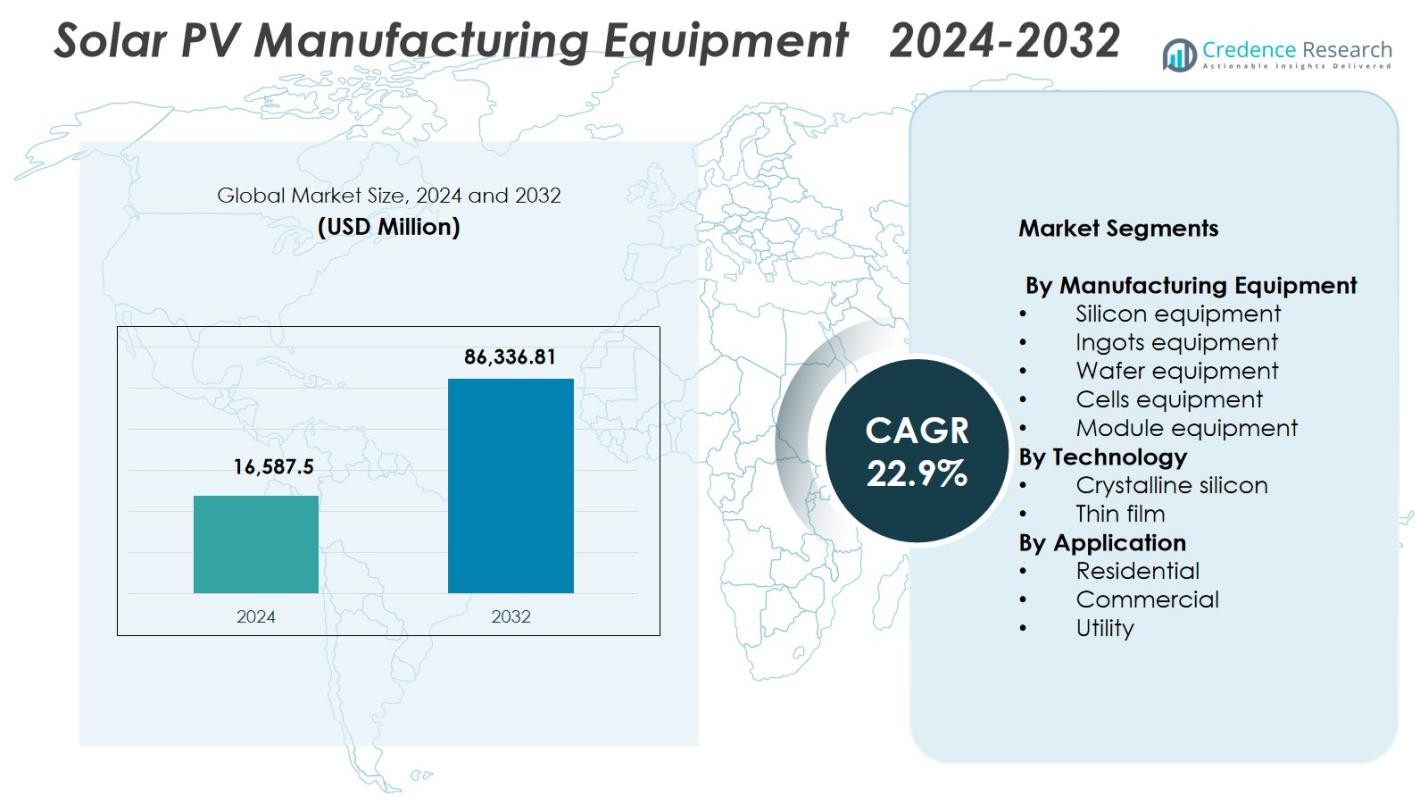

Il mercato delle attrezzature per la produzione di energia solare fotovoltaica è stato valutato a 16.587,5 milioni di USD nel 2024 e si prevede che raggiungerà 86.336,81 milioni di USD entro il 2032, con un CAGR del 22,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Attrezzature per la Produzione di Energia Solare Fotovoltaica 2024 |

16.587,5 milioni di USD |

| Mercato delle Attrezzature per la Produzione di Energia Solare Fotovoltaica, CAGR |

22,9% |

| Dimensione del Mercato delle Attrezzature per la Produzione di Energia Solare Fotovoltaica 2032 |

86.336,81 milioni di USD |

Il mercato delle attrezzature per la produzione di energia solare fotovoltaica presenta attori di spicco come Applied Materials, Meyer Burger, Horiba, Centrotherm, Tempress Systems, Singulus Technologies, CETC Solar e Jinchen Machinery, ciascuno avanzando strumenti ad alta precisione per la produzione di lingotti, wafer, celle e moduli. Queste aziende si concentrano sull’automazione ad alta produttività, la produzione digitalizzata e le attrezzature su misura per tecnologie come TOPCon, HJT e moduli bifacciali. L’Asia-Pacifico emerge come la regione dominante con una quota di mercato del 41,6%, trainata da una capacità produttiva su larga scala, un forte supporto politico e ampi investimenti nelle tecnologie fotovoltaiche di nuova generazione. Anche l’Europa e il Nord America si espandono costantemente mentre i governi rafforzano gli ecosistemi di produzione solare.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle attrezzature per la produzione di energia solare fotovoltaica ha raggiunto i 16.587,5 milioni di USD nel 2024 ed è previsto crescere a un CAGR del 22,9% fino al 2032.

- La crescita del mercato è guidata dall’aumento delle installazioni solari globali e dalla forte domanda di tecnologie per celle ad alta efficienza come TOPCon, HJT e IBC, che richiedono attrezzature di produzione avanzate.

- Un trend chiave è il rapido passaggio verso l’automazione, il controllo qualità abilitato dall’IA e le linee di produzione digitalizzate progettate per migliorare la resa e ridurre i costi operativi.

- I principali attori si concentrano sull’espansione dei portafogli di attrezzature per lingotti, wafer, celle e moduli ad alta capacità, poiché il segmento delle attrezzature per celle guida con una quota di mercato del 34,8% nel 2024.

- L’Asia-Pacifico domina la domanda regionale con una quota del 41,6%, supportata da ecosistemi di produzione su larga scala, mentre l’Europa detiene il 25,7% e il Nord America il 22,4%, riflettendo una forte espansione della capacità guidata dalle politiche.

Analisi della Segmentazione di Mercato:

Analisi della Segmentazione di Mercato:

Per Attrezzature di Produzione

Il mercato delle attrezzature per la produzione di energia solare fotovoltaica è dominato dalle attrezzature per celle, che detengono una quota di mercato del 34,8% nel 2024, guidate dai rapidi progressi nelle architetture di celle ad alta efficienza come TOPCon, HJT e IBC. La domanda di automazione di precisione, linee di metallizzazione aggiornate e strumenti avanzati PECVD e PVD accelera ulteriormente gli investimenti in questo segmento. Anche le attrezzature per moduli e wafer registrano un’adozione costante poiché i produttori espandono la capacità per raggiungere gli obiettivi di installazione solare globale. Tuttavia, la posizione dominante delle attrezzature per celle è rafforzata dall’innovazione continua focalizzata sull’aumento dell’efficienza di conversione e sulla riduzione del costo per watt nelle strutture di produzione su larga scala.

- Ad esempio, Reliance Industries ha commissionato la sua prima linea di moduli eterogiunzionali su scala gigawatt a Jamnagar, progettata come parte di un complesso integrato verticalmente da 10 GW pianificato, dai polisilicati ai moduli, con pannelli HJT che già raggiungono fino a 720 Wp di output e certificazione BIS.

Per Tecnologia

All’interno del mercato delle attrezzature per la produzione di energia solare fotovoltaica, la tecnologia del silicio cristallino guida con una quota di mercato del 78,6%, supportata dalla sua catena di approvvigionamento consolidata, alta efficienza dei moduli e forte distribuzione nelle installazioni residenziali, commerciali e su scala industriale. Il segmento beneficia di miglioramenti tecnologici in corso, tra cui PERC, TOPCon e design bifacciali, che richiedono strumenti di produzione sofisticati per la testurizzazione dei wafer, la diffusione e la passivazione. La tecnologia a film sottile si espande anche, specialmente nelle soluzioni a tellururo di cadmio e CIGS, ma il silicio cristallino mantiene il dominio grazie alla sua scalabilità, competitività dei costi e ampia adozione industriale nei cluster di produzione globali.

- Ad esempio, il sistema SENsolar PV di SENTECH supporta la produzione PERC e TOPCon attraverso misurazioni di controllo qualità di film SiO2, Al2O3 e SiNx per l’anti-riflesso frontale e la passivazione posteriore.

Per Applicazione

Il segmento utility detiene la posizione di leader nel mercato delle attrezzature per la produzione di energia solare fotovoltaica con una quota di mercato del 62,4% nel 2024, guidato dallo sviluppo di grandi parchi solari e dagli obiettivi nazionali di energia rinnovabile. Gli sviluppatori di utility danno priorità a moduli ad alta efficienza e linee di produzione avanzate che supportano la produzione su scala gigawatt, rafforzando la domanda di attrezzature automatizzate per celle, wafer e moduli. Le applicazioni commerciali e residenziali continuano a crescere, supportate da incentivi per il solare sui tetti e dalla diminuzione dei costi dei moduli. Tuttavia, il segmento utility rimane dominante poiché governi e IPP espandono parchi solari ultra-grandi per accelerare la decarbonizzazione della rete e raggiungere obiettivi di aggiunta di capacità a lungo termine.

Principali Fattori di Crescita

Aumento dell’Espansione della Capacità Solare Globale

Il mercato delle attrezzature per la produzione di energia solare fotovoltaica cresce fortemente poiché le nazioni accelerano l’implementazione solare per raggiungere gli obiettivi di transizione energetica. Parchi solari su scala utility, programmi sui tetti e iniziative di idrogeno verde stanno guidando aggiunte record nella capacità fotovoltaica. Questa espansione costringe i produttori a investire in linee di produzione avanzate per lingotti, wafer, celle e moduli per supportare una produzione multi-gigawatt. Incentivi governativi, diminuzione del LCOE e politiche industriali favorevoli in Cina, India, USA ed Europa potenziano ulteriormente la domanda di attrezzature. Man mano che la produzione scala rapidamente, i produttori danno priorità a sistemi automatizzati ad alta precisione per garantire efficienza, miglioramento del rendimento e competitività dei costi.

- Ad esempio, Adani Solar sta costruendo un ecosistema di produzione solare fotovoltaica completamente integrato da 10 GW a Mundra, India, incorporando macchinari avanzati per la produzione di lingotti, wafer, celle e moduli provenienti da fornitori leader per raggiungere standard globali in termini di scala e affidabilità.

Avanzamento delle Tecnologie Fotovoltaiche ad Alta Efficienza

L’adozione rapida di tecnologie ad alta efficienza come TOPCon, HJT e IBC aumenta significativamente la domanda di attrezzature di produzione all’avanguardia. Queste tecnologie richiedono strumenti sofisticati per la passivazione, la metallizzazione, la lavorazione laser e l’interconnessione delle celle, spingendo i produttori ad aggiornare le linee di produzione. Il crescente interesse per i moduli bifacciali e a giunzione tandem accelera ulteriormente la modernizzazione delle attrezzature. Mentre gli stakeholder del settore competono per aumentare l’efficienza dei moduli e ridurre il costo per watt, i sistemi di produzione innovativi che offrono un controllo di processo più rigoroso, una maggiore produttività e un miglior utilizzo dei materiali diventano catalizzatori di crescita critici lungo la catena di fornitura globale delle attrezzature fotovoltaiche.

- Ad esempio, Premier Energies ha commissionato una linea di produzione di celle TOPCon da 1,2 GW a Hyderabad utilizzando un’architettura avanzata a 16 busbar per efficienze superiori al 25%, espandendo la capacità totale delle celle da 2 GW a 3,2 GW.

Politiche Governative e Spinta alla Produzione Domestica

Le politiche governative di supporto, tra cui sussidi, crediti d’imposta, barriere all’importazione e incentivi di tipo PLI, stanno guidando forti investimenti nella produzione domestica di PV. I paesi mirano a ridurre la dipendenza dalle importazioni, rafforzare la sicurezza energetica e creare ecosistemi di produzione solare verticalmente integrati. Questo ambiente politico stimola la domanda di attrezzature per silicio, lingotti, wafer, celle e moduli. Il finanziamento strategico per la produzione di energia pulita e le iniziative di reshoring incoraggiano le aziende a stabilire nuove linee di produzione e ad aggiornare le infrastrutture esistenti. Questi programmi di espansione della produzione migliorano significativamente l’approvvigionamento di attrezzature, avvantaggiando i fornitori globali di macchinari avanzati per la produzione solare.

Tendenze e Opportunità Chiave

Passaggio a una Produzione Completamente Automatizzata e Intelligente

Una tendenza importante che sta ridefinendo il mercato delle attrezzature per la produzione di Solar PV è la transizione verso ambienti di produzione completamente automatizzati e abilitati dall’IA. I produttori adottano robotica, sistemi di monitoraggio in tempo reale, gemelli digitali e strumenti di manutenzione predittiva per migliorare il rendimento, ridurre i tempi di inattività e ottimizzare il flusso dei materiali. Le piattaforme di produzione intelligente supportano anche un controllo più rigoroso dei processi per tecnologie PV avanzate. Questo cambiamento crea significative opportunità per i fornitori di attrezzature che offrono soluzioni di automazione integrata, analisi guidata dall’IA e digitalizzazione a livello di fabbrica, consentendo ai produttori solari di migliorare l’efficienza, la scalabilità e la convenienza economica lungo le linee di produzione ad alto volume.

- Ad esempio, POWERCHINA Hubei Electric Engineering ha utilizzato gemelli digitali in MicroStation e OpenBuildings per automatizzare il posizionamento e l’angolazione di 14.080 pannelli solari su terreni collinari per una stazione PV da 80 megawatt.

Opportunità nei Materiali e Tecnologie PV di Nuova Generazione

Le soluzioni PV emergenti, tra cui celle tandem perovskite-silicio, tecnologie a film sottile e materiali di rivestimento avanzati, creano nuove opportunità per attrezzature di produzione specializzate. L’industria sta investendo pesantemente in R&S per commercializzare queste alternative ad alta efficienza e basso costo, che richiedono strumenti unici di deposizione, stampa, incapsulamento e gestione dei materiali. I fornitori di attrezzature che sviluppano sistemi scalabili e ad alta produttività su misura per materiali di nuova generazione possono ottenere una quota di mercato significativa. Poiché la domanda globale si sposta verso moduli ad alte prestazioni e più durevoli, i fornitori che innovano presto in questo settore cattureranno vantaggi commerciali a lungo termine.

- Ad esempio, i moduli a film sottile CdTe della Serie 7 di First Solar, con una potenza nominale fino a circa 550 W e un’efficienza dei moduli compresa tra il 18% e il 19%, generano fino all’8% di energia in più per watt rispetto ai moduli convenzionali in silicio cristallino nei climi caldi, e si basano su sistemi di deposizione a vapore su larga area e di gestione del vetro che esemplificano la necessità di attrezzature specializzate ad alta produttività.

Principali Sfide

Alti Requisiti di Investimento di Capitale

Una delle principali sfide nel mercato delle attrezzature per la produzione di energia solare fotovoltaica è il sostanziale investimento di capitale necessario per stabilire o ampliare le strutture di produzione. L’allestimento di linee di lingotti, wafer, celle e moduli coinvolge attrezzature complesse e di alta precisione che richiedono un significativo esborso iniziale. I produttori più piccoli spesso faticano a ottenere finanziamenti, specialmente in ambienti politici o di prezzo volatili. La rapida evoluzione tecnologica aumenta anche il rischio che le attrezzature diventino obsolete, costringendo le aziende a reinvestire frequentemente. Queste pressioni finanziarie limitano la partecipazione al mercato e creano barriere per i nuovi entranti che tentano di scalare la produzione.

Complessità Tecnologica e Cicli di Innovazione Rapidi

La rapida evoluzione delle tecnologie delle celle solari rappresenta una sfida continua per i fornitori di attrezzature e i produttori. Passare da PERC a TOPCon, HJT o celle tandem richiede strumenti di produzione completamente nuovi, competenze avanzate nei processi e una formazione continua della forza lavoro. Questo rapido ciclo di innovazione aumenta la complessità operativa e crea difficoltà di integrazione per le linee di produzione esistenti. Le aziende che non si adattano rapidamente rischiano di perdere competitività. Inoltre, garantire una qualità del prodotto costante in progetti fotovoltaici sempre più sofisticati richiede una calibrazione rigorosa, test e ingegneria di precisione, intensificando ulteriormente le sfide tecniche e operative.

Analisi Regionale

Nord America

Il Nord America garantisce una forte presenza nel mercato delle attrezzature per la produzione di energia solare fotovoltaica, supportato da investimenti su larga scala nella produzione solare domestica e da quadri politici favorevoli come l’Inflation Reduction Act. La regione rappresenta il 22,4% della quota di mercato nel 2024, trainata dall’espansione della capacità di produzione di celle e moduli negli Stati Uniti e dalla crescente spinta a ridurre la dipendenza dalle importazioni asiatiche. I progressi tecnologici, gli aggiornamenti dell’automazione e l’aumento delle installazioni solari su scala utility stimolano ulteriormente la domanda di attrezzature. Le partnership strategiche tra fornitori di attrezzature e produttori emergenti continuano a rafforzare l’ecosistema manifatturiero a lungo termine della regione.

Europa

L’Europa detiene il 25,7% della quota di mercato nel mercato delle attrezzature per la produzione di energia solare fotovoltaica, trainata da un forte supporto normativo, priorità di sicurezza energetica e iniziative su larga scala per rivitalizzare la produzione solare regionale. L’enfasi dell’UE sulla creazione di una catena di approvvigionamento fotovoltaico resiliente, combinata con incentivi per tecnologie sostenibili e ad alta efficienza, aumenta la domanda di attrezzature avanzate per la produzione di lingotti, wafer, celle e moduli. L’adozione crescente di architetture ad alta efficienza come TOPCon e HJT accelera anche gli aggiornamenti delle attrezzature. L’impegno dell’Europa per la decarbonizzazione e la produzione circolare continua a posizionare la regione come un hub di crescita chiave per le tecnologie fotovoltaiche specializzate.

Asia-Pacifico

L’Asia-Pacifico guida il mercato delle attrezzature per la produzione di energia solare fotovoltaica con una quota di mercato dominante del 41,6%, trainata dal suo ecosistema di produzione solare altamente integrato e dalle capacità produttive leader a livello mondiale in Cina, India, Corea del Sud e Sud-est asiatico. Gli investimenti massicci in linee di produzione su scala gigawatt per wafer, celle e moduli continuano a elevare la domanda di attrezzature. La regione beneficia di un forte supporto governativo, costi di produzione competitivi e rapida adozione di tecnologie di nuova generazione. Mentre i paesi espandono gli obiettivi di energia rinnovabile e rafforzano le capacità di esportazione, l’Asia-Pacifico rimane l’epicentro globale per la distribuzione di attrezzature fotovoltaiche, l’innovazione e la crescita della produzione su larga scala.

America Latina

L’America Latina cattura una quota di mercato del 5,3% nel mercato delle attrezzature per la produzione di energia solare fotovoltaica, supportata da investimenti emergenti nell’assemblaggio di moduli localizzati e dall’aumento della distribuzione solare in Brasile, Messico e Cile. Il crescente interesse per ridurre la dipendenza dalle importazioni e supportare la produzione di energia rinnovabile domestica incoraggia l’approvvigionamento regionale di moduli e attrezzature di bilanciamento della linea. L’espansione delle gare d’appalto per l’energia solare su scala utility e il miglioramento dei quadri di finanziamento contribuiscono ulteriormente alla domanda di attrezzature. Sebbene ancora in fase di sviluppo, il panorama manifatturiero della regione presenta un potenziale significativo a lungo termine mentre le nazioni perseguono la diversificazione energetica, l’energia solare competitiva in termini di costi e l’industrializzazione delle tecnologie di energia pulita.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota di mercato del 5,0% nel mercato delle attrezzature per la produzione di energia solare fotovoltaica, guidata da piani ambiziosi di distribuzione solare e programmi nazionali che promuovono la produzione locale. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita, l’Egitto e il Sud Africa investono sempre più in linee di assemblaggio di moduli e capacità di produzione di celle in fase iniziale per supportare progetti solari su larga scala. La forte domanda da installazioni su scala utility, combinata con politiche industriali favorevoli e obiettivi di diversificazione economica, potenzia gli investimenti in attrezzature. Sebbene la base manifatturiera della regione sia ancora in espansione, le opportunità a lungo termine rimangono sostanziali poiché il solare diventa un pilastro centrale delle strategie energetiche regionali.

Segmentazioni di Mercato:

Per Attrezzature di Produzione

- Attrezzature per il silicio

- Attrezzature per lingotti

- Attrezzature per wafer

- Attrezzature per celle

- Attrezzature per moduli

Per Tecnologia

- Silicio cristallino

- Film sottile

Per Applicazione

- Residenziale

- Commerciale

- Utility

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

L’analisi del panorama competitivo nel mercato delle attrezzature per la produzione di energia solare fotovoltaica evidenzia i principali attori come Applied Materials, Meyer Burger, Horiba, Centrotherm, Tempress Systems, Singulus Technologies, CETC Solar e Jinchen Machinery, che collettivamente modellano le capacità tecnologiche e produttive del settore. Queste aziende competono avanzando strumenti ad alta precisione per la fusione di lingotti, il taglio di wafer, la lavorazione delle celle e l’assemblaggio dei moduli, rispondendo alla crescente domanda di tecnologie TOPCon, HJT, IBC e bifacciali. Il mercato è caratterizzato da cicli di innovazione rapidi, con fornitori che investono in automazione, digitalizzazione e piattaforme ad alta capacità per migliorare la resa e ridurre i costi di produzione. Partnership strategiche, progetti di espansione della capacità e alleanze di produzione globali intensificano ulteriormente la competizione mentre i produttori cercano modelli di produzione integrati verticalmente. Con l’aumento degli incentivi governativi che incoraggiano la produzione solare domestica nelle principali regioni, i fornitori di attrezzature che offrono soluzioni scalabili, efficienti dal punto di vista energetico e convenienti sono ben posizionati per garantire una crescita a lungo termine e rafforzare la loro presenza sul mercato.

Analisi dei Giocatori Chiave

- LDK Solar

- Goldi Solar

- Servotech Renewable Power System

- Adani Solar

- Premier Energies

- JA Solar

- RenewSys

- First Solar

- Grew Solar

- Emmvee

Sviluppi Recenti

- In ottobre 2025, Waaree Solar ha acquisito una linea di produzione di moduli da 1 gigawatt da Meyer Burger per espandere la sua capacità produttiva negli Stati Uniti.

- In settembre 2025, Meyer Burger ha ottenuto l’approvazione del tribunale per vendere le sue attrezzature di produzione di moduli e celle solari negli Stati Uniti a Waaree Solar Americas e Babacomari Solar North.

- In febbraio 2025, Veda Solar ha firmato un memorandum d’intesa con il fornitore di attrezzature per la produzione di moduli solari Cliantech Solutions per istituire una linea di produzione di moduli solari TOPCon da 1,5 GW, rafforzando le sue capacità produttive di moduli con attrezzature avanzate.

- In ottobre 2024, Singulus Technologies e Yingkou Jinchen Machinery hanno rafforzato la loro partnership e presentato attrezzature avanzate per celle e moduli solari al Renewable Energy India Expo 2024.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Attrezzature di Produzione, Tecnologia, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una forte crescita con l’espansione della capacità di produzione solare globale nei wafer, celle e moduli.

- L’adozione di tecnologie ad alta efficienza come TOPCon, HJT e celle tandem guiderà continui aggiornamenti nelle attrezzature di produzione.

- Automazione, controllo qualità abilitato dall’IA e sistemi di fabbrica intelligenti giocheranno un ruolo centrale nell’aumentare l’efficienza produttiva.

- I governi supporteranno sempre più la produzione solare domestica attraverso incentivi, politiche di reshoring e localizzazione della catena di fornitura.

- I fornitori di attrezzature si concentreranno su strumenti ad alta capacità e ad alta efficienza energetica per ridurre i costi di produzione e migliorare il rendimento.

- Gli investimenti in tecnologie di moduli di nuova generazione come perovskite e ibridi apriranno significative opportunità per nuove piattaforme di attrezzature.

- I produttori espanderanno le linee di produzione integrate verticalmente per rafforzare la competitività dei costi e il controllo della catena di fornitura.

- Il passaggio verso una produzione sostenibile e a basso contenuto di carbonio incoraggerà lo sviluppo di soluzioni di attrezzature eco-ottimizzate.

- La competizione globale si intensificherà man mano che i mercati emergenti potenzieranno le infrastrutture di produzione.

- La domanda a lungo termine rimarrà robusta poiché l’energia solare diventa un pilastro dominante delle strategie globali di decarbonizzazione.