Panoramica del Mercato

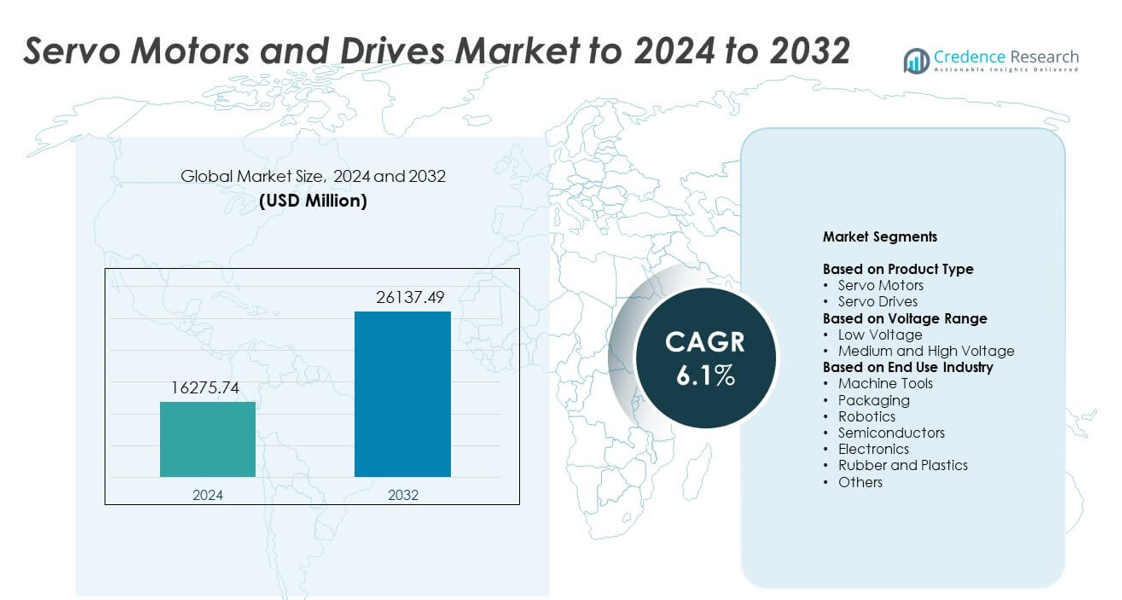

La dimensione del mercato dei motori e azionamenti servo è stata valutata a 16275,74 milioni di USD nel 2024 e si prevede che raggiungerà i 26137,49 milioni di USD entro il 2032, con un CAGR del 6,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Motori e Azionamenti Servo 2024 |

16275,74 milioni di USD |

| Mercato dei Motori e Azionamenti Servo, CAGR |

6,1% |

| Dimensione del Mercato dei Motori e Azionamenti Servo 2032 |

26137,49 milioni di USD |

Il mercato dei motori e azionamenti servo include attori principali come ABB, Delta Electronics, Fuji Electric, Danfoss, Bosch Rexroth, Advanced Motion Controls, Hitachi, Baumueller, Allied Motion e Ingenia Cat. Queste aziende competono attraverso sistemi di movimento ad alta precisione, azionamenti efficienti dal punto di vista energetico e piattaforme di controllo digitale progettate per l’automazione moderna. La loro attenzione su robotica, strumenti per semiconduttori e linee di produzione avanzate supporta una domanda globale costante. L’Asia Pacifico ha guidato il mercato nel 2024 con circa il 34% di quota grazie all’espansione industriale su larga scala, seguita dal Nord America con circa il 32% di quota e dall’Europa con quasi il 29% di quota, riflettendo una forte adozione nei sistemi di automazione maturi.

Approfondimenti di Mercato

- Il mercato dei motori e azionamenti servo ha raggiunto i 16275,74 milioni di USD nel 2024 e si prevede che raggiungerà i 26137,49 milioni di USD entro il 2032, crescendo a un CAGR del 6,1%.

- L’aumento dell’automazione in robotica, imballaggio, macchine utensili e apparecchiature per semiconduttori guida una forte domanda, con la robotica che detiene la maggiore quota d’uso finale con circa il 28% nel 2024.

- I trend chiave includono l’adozione di azionamenti servo intelligenti con monitoraggio in tempo reale, la crescente domanda di design compatti ad alta coppia e l’uso più ampio di sistemi efficienti dal punto di vista energetico nelle fabbriche digitali.

- Il mercato rimane competitivo poiché i principali fornitori espandono le piattaforme di controllo digitale, migliorano la precisione degli encoder e formano partnership con integratori di automazione per rafforzare la presenza globale.

- L’Asia Pacifico ha guidato il mercato con il 34% di quota nel 2024, seguita dal Nord America al 32% e dall’Europa al 29%, mentre gli azionamenti servo hanno dominato il segmento dei prodotti con circa il 58% di quota.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Gli azionamenti servo hanno mantenuto la posizione dominante nel 2024 con circa il 58% di quota. La forte adozione è derivata dalla crescente domanda di controllo preciso del movimento nelle linee di produzione automatizzate. Gli azionamenti servo supportano una risposta più rapida, una maggiore precisione della coppia e un migliore utilizzo dell’energia, il che ha aiutato i produttori ad aggiornare i sistemi legacy. I motori servo hanno visto una crescita costante grazie all’aumento dell’uso in macchinari compatti e robotica, ma la loro quota è rimasta inferiore rispetto agli azionamenti perché molte industrie hanno sostituito solo le unità di controllo piuttosto che interi assemblaggi motore-azionamento.

- Ad esempio, i servoamplificatori MELSERVO-J5 di Mitsubishi Electric offrono una risposta in frequenza di velocità di 3,5 kHz. Supportano uscite nominali da 0,1 kW a 7 kW per il controllo del servoazionamento.

Per Gamma di Tensione

Le unità a bassa tensione hanno guidato il mercato dei motori e azionamenti servo nel 2024 con una quota di quasi il 71%. L’ampio utilizzo nell’imballaggio, nell’assemblaggio elettronico e nei sistemi industriali leggeri ha sostenuto questo primato. Le soluzioni a bassa tensione offrono un funzionamento più sicuro, un’integrazione più semplice e costi di installazione inferiori, il che incoraggia l’adozione in progetti di automazione di piccola e media scala. Le unità a media e alta tensione sono cresciute nelle industrie pesanti ma sono rimaste più piccole a causa del costo più elevato e dell’uso limitato in applicazioni specializzate ad alta potenza come la formatura dei metalli e i grandi sistemi di trasporto.

- Ad esempio, il sistema servo 1S di Omron copre un intervallo di potenza da 50 W a 15 kW. Utilizza un encoder assoluto ad alta risoluzione a 23 bit per un controllo del movimento a bassa tensione preciso.

Per Settore di Utilizzo Finale

La robotica è emersa come il segmento di utilizzo finale leader nel 2024 con una quota di quasi il 28%. La forte domanda è derivata dall’aumento dell’automazione delle fabbriche, dalla crescita delle installazioni di cobot e dalle maggiori esigenze di precisione nell’assemblaggio elettronico e automobilistico. Le applicazioni robotiche si basano fortemente sui sistemi servo per accuratezza, ripetibilità e movimento fluido, il che ha stimolato la crescita del segmento. Le macchine utensili, l’imballaggio e le attrezzature per semiconduttori hanno seguito a causa della rapida modernizzazione delle linee di produzione, mentre la gomma, la plastica e altri settori hanno continuato un’adozione graduale con volumi inferiori.

Principali Fattori di Crescita

Aumento della Domanda di Automazione Industriale

L’espansione dell’automazione nei settori manifatturiero, elettronico e logistico guida una forte adozione di motori e azionamenti servo. Le aziende modernizzano gli impianti per migliorare la precisione, ridurre gli sprechi e aumentare la velocità, il che aumenta la dipendenza dai sistemi di movimento ad alta precisione. La crescita nella robotica, negli utensili CNC e nelle linee di imballaggio automatizzate rafforza anche la domanda. Molte industrie passano da processi manuali a una produzione intelligente, e questo cambiamento posiziona i sistemi servo come componenti essenziali per un controllo del movimento stabile, efficiente e ripetibile.

- Ad esempio, gli azionamenti servo MINAS A6 di Panasonic raggiungono una larghezza di banda di risposta di 3,2 kHz per un controllo rapido. I motori A6 selezionati funzionano a velocità fino a 6500 giri/min con encoder a 23 bit.

Avanzamento nelle Tecnologie di Movimento di Precisione

Sistemi di encoder migliorati, design di motori compatti e piattaforme di controllo digitale supportano un uso più ampio delle soluzioni servo. La produzione moderna richiede tolleranze più strette e un controllo dinamico della velocità, il che aumenta l’attrattiva delle architetture servo avanzate. Il feedback ad alta risoluzione e il monitoraggio in tempo reale migliorano le prestazioni su varie macchine. Queste innovazioni riducono i tempi di inattività, affinano la precisione e aiutano gli operatori a mantenere la qualità del prodotto, spingendo le aziende a sostituire le tecnologie più vecchie con nuovi sistemi di movimento basati su servo.

- Ad esempio, l’encoder assoluto RESOLUTE di Renishaw offre una risoluzione lineare fino a 1 nm. Mantiene questa fine risoluzione a velocità fino a 100 m/s negli assi servo.

Crescita della Robotica nei Vari Settori

L’aumento dell’uso di robot industriali e collaborativi rafforza la domanda di motori e azionamenti servo. Le applicazioni robotiche dipendono da una risposta rapida, un’elevata densità di coppia e un controllo stabile multi-asse, che si adattano alle capacità dei servo. Le aziende automobilistiche, elettroniche e di magazzinaggio impiegano robot per aumentare l’efficienza e gestire compiti ripetitivi o ad alto rischio. Questo aumento delle installazioni di robot, combinato con l’espansione di progetti di automazione su piccola scala, colloca i sistemi servo al centro del controllo del movimento robotico moderno.

Tendenze Chiave e Opportunità

Spostamento Verso Sistemi Servo ad Alta Efficienza Energetica

I produttori adottano azionamenti servo a risparmio energetico con caratteristiche rigenerative per ridurre l’uso di energia e supportare gli obiettivi di sostenibilità. Questa tendenza è in linea con l’aumento dei costi dell’elettricità e gli standard ambientali nelle varie regioni. Motori avanzati con minore perdita di calore e maggiore efficienza attraggono le industrie che mirano a ridurre le spese operative. La crescente attenzione del governo verso macchinari efficienti dal punto di vista energetico amplia le opportunità per i fornitori che offrono tecnologie servo ottimizzate.

- Ad esempio, le unità di potenza IndraDrive M di Bosch Rexroth vanno da 18 kW a 120 kW. Utilizzano la rigenerazione di linea a risparmio energetico per restituire l’energia di frenata alla rete di alimentazione.

Integrazione di IIoT e Monitoraggio Intelligente

I sistemi servo si connettono sempre più con le reti industriali per supportare la manutenzione predittiva e la diagnostica in tempo reale. Gli azionamenti intelligenti aiutano gli operatori a monitorare le condizioni di carico, i modelli di velocità e la storia dei guasti, migliorando la pianificazione della produzione e riducendo i rischi di inattività. L’adozione di piattaforme servo collegate al cloud e basate su Ethernet cresce man mano che le fabbriche si spostano verso flussi di lavoro digitali. Questa integrazione crea nuove opportunità per analisi avanzate e capacità di controllo remoto.

- Ad esempio, il Kinetix 5700 di Rockwell Automation con Integrated Motion supporta un tasso di aggiornamento base minimo di 1 ms. Questo ciclo veloce EtherNet/IP consente un monitoraggio servo stretto e una diagnostica in tempo reale per ciascun asse.

Espansione di Progetti Compatti e Leggeri

I motori servo miniaturizzati rispondono alle esigenze di assemblaggio elettronico, dispositivi medici e robotica compatta. I produttori cercano dispositivi più piccoli con alta densità di coppia e precisione di posizionamento stabile. Questa tendenza supporta layout di produzione flessibili e macchine con spazi limitati. La crescente domanda di strumenti di automazione portatili e micromacchinari di precisione accelera l’adozione di queste soluzioni servo compatte.

Sfide Chiave

Alto Investimento Iniziale nei Sistemi Avanzati

I motori e gli azionamenti servo comportano costi iniziali più elevati rispetto alle apparecchiature di movimento convenzionali, il che limita l’adozione tra i produttori di piccola e media scala. L’installazione, la messa a punto e l’integrazione richiedono competenze specializzate, aumentando il costo complessivo del progetto. Le aziende con budget limitati ritardano gli aggiornamenti nonostante i guadagni in efficienza. Questa barriera di costo rallenta la modernizzazione nelle regioni in via di sviluppo e influisce sui cicli di sostituzione.

Installazione Complessa e Necessità di Competenze Tecniche

I sistemi servo richiedono un’installazione precisa, una messa a punto dei parametri e un monitoraggio continuo per prestazioni ottimali. Molti impianti mancano di tecnici formati, il che aumenta il rischio di errori e tempi di inattività durante l’implementazione. Problemi di compatibilità con macchine più vecchie creano anche sfide di integrazione. Questi ostacoli tecnici rallentano l’adozione nelle industrie che passano dall’automazione di base al controllo del movimento avanzato.

Analisi Regionale

Nord America

Il Nord America deteneva circa il 32% della quota nel mercato dei Motori e Azionamenti Servo nel 2024. Una forte adozione è derivata dall’automazione avanzata nella produzione automobilistica, elettronica e aerospaziale. La regione beneficia dell’uso diffuso di robotica, macchine CNC e piattaforme di controllo del movimento in grandi impianti di produzione. I crescenti investimenti in fabbriche digitali e la crescente domanda di apparecchiature ad alta precisione continuano a sostenere l’espansione del mercato. La presenza di importanti fornitori di tecnologia e le forti tendenze di modernizzazione industriale mantengono il Nord America un contributore leader nell’implementazione dei sistemi servo.

Europa

L’Europa ha catturato quasi il 29% della quota nel 2024, guidata da una forte maturità dell’automazione in Germania, Italia e Francia. L’elevata domanda negli impianti automobilistici, nelle linee di confezionamento e nelle operazioni sui semiconduttori supporta l’adozione dei servo. L’attenzione della regione su macchinari a basso consumo energetico e Industria 4.0 accelera gli aggiornamenti ai servoazionamenti avanzati. La forte pressione normativa per apparecchiature industriali ad alte prestazioni e basse emissioni potenzia l’uso di sistemi di movimento di precisione. La pesante produzione manifatturiera e la diffusione della robotica rafforzano ulteriormente la posizione dell’Europa come mercato chiave per le tecnologie servo.

Asia Pacifico

L’Asia Pacifico ha guidato lo slancio di crescita con circa il 34% della quota nel 2024, supportata da hub di produzione su larga scala in Cina, Giappone, Corea del Sud e India. L’espansione della produzione di elettronica, l’aumento delle installazioni di robotica e il forte investimento nell’automazione delle fabbriche guidano una rapida adozione. I settori dei semiconduttori e del packaging in crescita nella regione si affidano pesantemente a sistemi servo ad alta precisione. Gli incentivi governativi per le fabbriche intelligenti e le crescenti pressioni sui costi del lavoro incoraggiano una meccanizzazione più rapida. Questi fattori rendono l’Asia Pacifico il mercato regionale più dinamico e in rapida espansione.

America Latina

L’America Latina ha rappresentato circa il 3% della quota nel 2024, con una domanda in aumento costante nei settori dei pezzi automobilistici, della trasformazione alimentare e degli impianti di confezionamento. Paesi come il Brasile e il Messico continuano ad automatizzare le linee di produzione per migliorare l’efficienza e ridurre le perdite operative. L’adozione rimane graduale a causa dei vincoli di bilancio, ma i programmi di modernizzazione nei cluster industriali supportano l’espansione del mercato. La crescente importazione di robot industriali e macchinari CNC aumenta anche la necessità di servoazionamenti e motori avanzati nella produzione regionale.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno detenuto quasi il 2% della quota nel 2024, riflettendo un’adozione dell’automazione in fase iniziale ma in crescita. La domanda si rafforza in settori come petrolio e gas, metalli e logistica, dove il controllo di precisione migliora la sicurezza operativa e la produttività. Gli investimenti in nuove zone manifatturiere, specialmente nei paesi del Golfo, supportano l’aumento dell’uso dei sistemi servo. La limitata competenza tecnica e i costi di installazione più elevati rallentano una penetrazione più ampia, ma gli sforzi in corso di diversificazione industriale continuano a creare opportunità di crescita a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Motori Servo

- Azionamenti Servo

Per Gamma di Tensione

- Bassa Tensione

- Tensione Media e Alta

Per Industria di Utilizzo Finale

- Macchine Utensili

- Packaging

- Robotica

- Semiconduttori

- Elettronica

- Gomma e Plastica

- Altri

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei motori e azionamenti servo presenta attori chiave come ABB, Delta Electronics, Fuji Electric, Danfoss, Bosch Rexroth, Advanced Motion Controls, Hitachi, Baumueller, Allied Motion e Ingenia Cat. Il mercato mostra una forte competizione poiché le aziende si concentrano su tecnologie avanzate di controllo del movimento, architetture a risparmio energetico e piattaforme di azionamento digitale che supportano il monitoraggio in tempo reale. I fornitori rafforzano i loro portafogli attraverso una maggiore densità di coppia, sistemi di risposta più rapidi e design di motori compatti adatti per apparecchiature automatizzate. Molti produttori investono in funzionalità di controllo basate su software e funzioni di sicurezza integrate per soddisfare le esigenze di produzione moderna. Partnership strategiche con aziende di robotica, costruttori di macchine e integratori di automazione aiutano ad ampliare la loro portata di mercato. Aggiornamenti continui nell’accuratezza degli encoder, nei protocolli di comunicazione e nell’ottimizzazione della potenza supportano anche una differenziazione più forte in un ambiente di automazione industriale in rapida evoluzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- ABB

- Delta Electronics

- Fuji Electric

- Danfoss

- Bosch Rexroth

- Advanced Motion Controls

- Hitachi

- Baumueller

- Allied Motion

- Ingenia Cat

Sviluppi Recenti

- Nel 2025, Allient ha lanciato la famiglia di azionamenti servo Pyxmos per espandere il suo portafoglio di controllo del movimento ad alte prestazioni per la robotica e l’automazione industriale

- Nel 2025, Bosch Rexroth ha introdotto il sistema di azionamento servo senza armadio ctrlX DRIVE IP65, che sposta gli azionamenti fuori dall’armadio di controllo e riduce le esigenze di spazio e cablaggio fino al 90%.

- Nel 2024, ABB ha pubblicato un catalogo aggiornato degli azionamenti per macchinari ACS180, posizionando la piattaforma di azionamento compatta per il controllo preciso della velocità e della coppia in piccole applicazioni di macchinari e movimento OEM.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto , Gamma di Tensione, Industria di Utilizzo Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà man mano che le fabbriche aumenteranno l’automazione lungo le linee di produzione.

- L’adozione della robotica aumenterà e stimolerà la domanda di sistemi servo ad alta precisione.

- I design servo compatti e leggeri troveranno un uso più ampio in macchinari con spazio limitato.

- I drive a risparmio energetico vedranno una maggiore adozione a causa delle crescenti esigenze di risparmio energetico.

- Le piattaforme servo intelligenti con monitoraggio in tempo reale cresceranno con l’adozione delle fabbriche digitali.

- La produzione di semiconduttori ed elettronica guiderà una maggiore domanda di servo multi-asse.

- La crescita nella produzione di veicoli elettrici aumenterà l’uso dei servo nell’assemblaggio e nei test.

- La sostituzione dei sistemi di movimento legacy accelererà negli impianti industriali invecchiati.

- I fornitori di servo espanderanno i modelli basati sui servizi come il supporto alla manutenzione predittiva.

- I mercati emergenti adotteranno i sistemi servo più rapidamente a causa dei costi del lavoro e delle esigenze di automazione.