Panoramica del Mercato

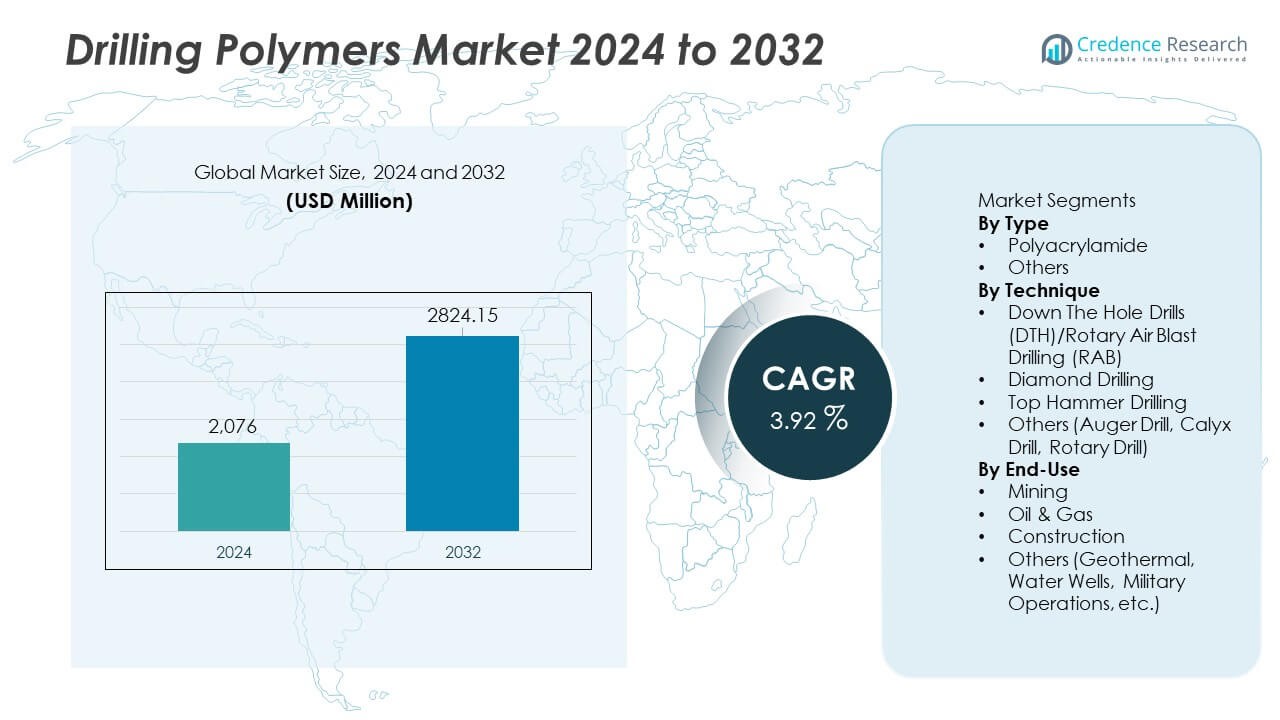

Il mercato dei polimeri per perforazione è stato valutato a 2.076 milioni di USD nel 2024 e si prevede che raggiungerà 2.824,15 milioni di USD entro il 2032, espandendosi a un CAGR del 3,92% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Polimeri per Perforazione 2024 |

2.076 Milioni di USD |

| Mercato dei Polimeri per Perforazione, CAGR |

3,92% |

| Dimensione del Mercato dei Polimeri per Perforazione 2032 |

2.824,15 Milioni di USD |

Il mercato dei polimeri per perforazione è influenzato da leader come SNF Holding Company, BASF SE, Lubrizol Corporation, Schlumberger Limited, Halliburton Company, Kemira Oyj, Solvay S.A., Baroid Industrial Drilling Products, AMC Drilling Fluids e Ashland Global Holdings, ciascuno focalizzato su formulazioni avanzate che migliorano l’efficienza della perforazione, il trasporto dei detriti e la stabilità del pozzo. Queste aziende rafforzano la competitività attraverso innovazione, conformità ambientale e partnership con fornitori di servizi di perforazione. Il Nord America guida il mercato con una quota del 37%, trainato da una forte perforazione di scisti e attività di esplorazione avanzata. L’Asia Pacifico segue con una quota del 28%, supportata dalla crescente attività nei settori petrolifero, del gas e minerario, mentre l’Europa detiene una quota del 23%, trainata dall’esplorazione offshore e dallo sviluppo geotermico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei polimeri per perforazione ha raggiunto 2.076 milioni di USD nel 2024 e crescerà a un CAGR del 3,92% fino al 2032.

- La domanda aumenta con l’espansione delle attività di perforazione nei settori petrolifero, del gas e minerario, con gli operatori che adottano polimeri per migliorare la viscosità, il trasporto dei detriti e la stabilità del pozzo.

- Il poliacrilammide guida il segmento per tipo con una quota del 64%, mentre la perforazione DTH/RAB domina il segmento delle tecniche con una quota del 41%, trainata da efficienza e versatilità.

- La competizione si intensifica poiché i principali attori investono in formulazioni ad alte prestazioni ed ecocompatibili e formano partnership per ampliare la portata del prodotto e il supporto tecnico.

- Il Nord America guida con una quota del 37%, seguito dall’Asia Pacifico al 28% e dall’Europa al 23%, supportato da esplorazioni attive e crescente adozione di tecnologie di perforazione avanzate.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo

Il poliacrilammide domina il segmento con una quota del 64%, trainato dalle sue forti proprietà di miglioramento della viscosità, controllo della perdita di fluidi e stabilizzazione degli scisti. Le industrie si affidano al poliacrilammide per prestazioni efficienti dei fanghi di perforazione, specialmente in pozzi profondi e complessi dove la reologia costante è essenziale. La sua compatibilità con fluidi di perforazione sia a base d’acqua che sintetici rafforza l’adozione nelle operazioni minerarie e petrolifere. La categoria “Altri” cresce costantemente poiché i polimeri speciali supportano esigenze di perforazione di nicchia come ambienti ad alta temperatura e alta pressione. Il dominio del poliacrilammide continua poiché gli operatori danno priorità ad additivi economici che migliorano l’efficienza della perforazione e riducono i rischi operativi.

- Ad esempio, la SNF Holding Company gestisce la più grande rete di produzione di poliacrilammide nei suoi impianti globali, rappresentando quasi la metà di tutta la produzione globale di poliacrilammide. L’azienda gestisce anche numerosi siti di produzione strategicamente situati in tutto il mondo, consentendo una fornitura stabile per progetti di perforazione ad alto volume e varie altre applicazioni.

Per Tecnica

La perforazione Down The Hole (DTH)/Rotary Air Blast (RAB) guida questo segmento con una quota del 41%, supportata da un forte utilizzo nell’esplorazione mineraria e nella perforazione di rocce dure. Queste tecniche beneficiano di polimeri di perforazione che migliorano il trasporto dei detriti, riducono l’attrito e stabilizzano i fori in terreni difficili. La perforazione a diamante cresce grazie all’aumento delle attività di esplorazione mineraria che richiedono un’estrazione precisa del nucleo, mentre la perforazione a martello superiore si espande nelle applicazioni di costruzione e cava. Altri metodi di perforazione guadagnano terreno per operazioni superficiali o specializzate. La leadership della perforazione DTH/RAB riflette la sua versatilità, il costo operativo inferiore e la capacità di mantenere l’efficienza in condizioni geologiche impegnative.

- Ad esempio, Epiroc ha migliorato le prestazioni DTH con i suoi martelli della serie COP M, che offrono velocità di perforazione fino al 30% più veloci rispetto ai modelli precedenti.

Per Uso Finale

Il petrolio & gas domina il segmento dell’uso finale con una quota del 52%, guidato dalla continua domanda di polimeri di perforazione che supportano la stabilità del pozzo, il miglioramento della lubrificazione e il controllo della perdita di fluidi in serbatoi complessi. I progetti di esplorazione e sviluppo si affidano sempre più a polimeri ad alte prestazioni per migliorare la velocità di perforazione e ridurre il tempo non produttivo. Il settore minerario segue poiché utilizza polimeri per migliorare la sospensione dei detriti e l’integrità del foro. Le applicazioni di costruzione crescono attraverso il loro utilizzo nella perforazione di fondazioni e nei progetti di tunneling, mentre la perforazione geotermica e dei pozzi d’acqua contribuisce a una domanda aggiuntiva. La dominanza del petrolio & gas rimane forte poiché le attività di perforazione globali si concentrano su operazioni di pozzo più sicure, fluide ed efficienti.

Principali Fattori di Crescita

Aumento della Domanda di Fluidi di Perforazione Efficienti

La crescente attenzione al miglioramento delle prestazioni di perforazione guida una forte adozione di polimeri di perforazione nelle operazioni di petrolio, gas e minerarie. Questi polimeri migliorano la viscosità, il trasporto dei detriti, la stabilizzazione dello scisto e il controllo della perdita di fluidi, riducendo i tempi di inattività e migliorando la sicurezza. Ambienti di perforazione complessi come acque profonde, pozzi orizzontali e ad alta pressione richiedono additivi avanzati a base di polimeri per mantenere una reologia costante. Gli operatori si affidano a polimeri ad alte prestazioni per ottimizzare la velocità di perforazione e ridurre i rischi operativi. Con l’espansione delle attività di perforazione globali, la domanda di additivi fluidi affidabili ed efficienti continua a rafforzare la crescita del mercato.

- Ad esempio, il sistema polimerico DRILPLEX HD di Schlumberger migliora l’efficienza della pulizia del foro e il trasporto dei detriti in lunghi pozzi orizzontali, come dimostrato dai dati sulle prestazioni sul campo.

Espansione delle Attività di Esplorazione Mineraria e Minerale

L’aumento degli investimenti nell’esplorazione mineraria incrementa l’uso di polimeri di perforazione, specialmente per la perforazione di nucleo e le operazioni su rocce dure. Questi polimeri aiutano a stabilizzare i fori, sospendere i detriti e ridurre l’usura delle attrezzature, supportando una maggiore produttività e una migliore precisione dei campioni. La crescente domanda globale di minerali utilizzati nell’immagazzinamento di energia, costruzione e produzione guida continui sforzi di esplorazione. Le aziende minerarie dipendono da fluidi di perforazione potenziati con polimeri per migliorare l’efficienza operativa in diverse condizioni geologiche. Questa espansione delle attività di esplorazione nelle regioni emergenti aumenta significativamente la domanda di mercato a lungo termine.

- Ad esempio, gli strumenti di perforazione a carotaggio della serie WL di Epiroc supportano profondità di perforazione superiori a 1.800 metri, il che aumenta la dipendenza dai sistemi di stabilizzazione a base di polimeri.

Adozione Crescente della Perforazione Orizzontale e Direzionale

L’aumento dell’uso della perforazione orizzontale e direzionale nei giacimenti di petrolio e gas aumenta la necessità di fluidi di perforazione avanzati a base di polimeri. Questi pozzi richiedono una reologia stabile, una forte lubrificazione e una rimozione efficiente dei detriti, che i polimeri di perforazione forniscono. Gli operatori dipendono dai polimeri per mantenere l’integrità del foro e ridurre l’attrito nei pozzi a lunga portata. La crescita delle risorse non convenzionali, tra cui il gas di scisto e il petrolio stretto, rafforza ulteriormente la domanda. Man mano che più progetti adottano tecniche di perforazione complesse, i polimeri ad alte prestazioni diventano essenziali per garantire l’efficienza operativa e ridurre al minimo il tempo non produttivo.

Tendenze e Opportunità Chiave

Passaggio Verso Polimeri Ecologici e Biodegradabili

Le normative ambientali e gli obiettivi di sostenibilità guidano lo sviluppo di polimeri di perforazione biodegradabili e a bassa tossicità. Le aziende investono in formulazioni verdi che offrono elevate prestazioni riducendo al minimo l’impatto ecologico, specialmente in aree offshore e sensibili dal punto di vista ambientale. Questi polimeri ecologici supportano la conformità a standard più severi di smaltimento dei rifiuti e riducono i rischi ambientali. La domanda aumenta man mano che gli operatori adottano pratiche di perforazione sostenibili allineate ai quadri ambientali globali. Il passaggio verso additivi più ecologici crea nuove opportunità per i produttori che offrono soluzioni polimeriche ad alte prestazioni e conformi alle normative.

- Ad esempio, Kemira ha sviluppato la sua serie Superfloc® BioMB utilizzando un approccio a bilancio di massa che incorpora materie prime biobased e rinnovabili, chimicamente identiche ai flocculanti tradizionali di poliacrilamide e non intrinsecamente biodegradabili secondo i criteri standard, ma offrono un carico ambientale ridotto diminuendo l’impronta di carbonio della produzione.

Progressi Tecnologici nei Polimeri ad Alte Prestazioni

I progressi nella scienza dei polimeri consentono la creazione di additivi per perforazione che funzionano bene sotto temperature estreme, pressioni e formazioni chimicamente reattive. Le nuove formulazioni offrono una migliore stabilità termica, una lubrificazione migliorata e una sospensione superiore dei detriti, supportando operazioni complesse in pozzi in acque profonde, geotermici e ultra-profondi. I sistemi di automazione e monitoraggio in tempo reale aumentano anche la domanda di polimeri in grado di mantenere un comportamento fluido costante. Queste innovazioni creano forti opportunità per le aziende che sviluppano additivi specializzati su misura per applicazioni di perforazione avanzate.

- Ad esempio, l’agente di controllo della filtrazione ADAPTA di Halliburton fornisce viscosità secondaria ed è stabile per l’uso nei sistemi fluidi in pozzi ad alta pressione e alta temperatura. Offre prestazioni affidabili su un’ampia gamma di temperature, comprese condizioni estreme di fondo pozzo.

Principali Sfide

Volatilità nei Prezzi delle Materie Prime

I costi fluttuanti delle materie prime utilizzate nella produzione di polimeri creano grandi sfide per i produttori. L’instabilità dei prezzi influisce sulle spese di produzione, sull’efficienza della catena di approvvigionamento e sui margini di profitto. Gli operatori spesso ritardano l’approvvigionamento durante i periodi di alto costo, riducendo la domanda a breve termine. I produttori devono bilanciare prestazioni ed economicità per mantenere la competitività. Questa volatilità spinge le aziende a diversificare le fonti di materie prime e ad adottare metodi di produzione più efficienti per garantire stabilità nell’approvvigionamento e nei prezzi.

Pressione di Conformità Ambientale e Normativa

Le rigide normative ambientali limitano l’uso di certi prodotti chimici nei fluidi di perforazione, creando ostacoli per i produttori di polimeri. I requisiti di conformità aumentano i costi operativi e limitano la flessibilità delle formulazioni. I progetti di perforazione offshore affrontano normative particolarmente severe riguardo a tossicità, biodegradabilità e controllo degli scarichi. Il mancato rispetto degli standard ambientali può ritardare le approvazioni e limitare l’accesso al mercato. I produttori devono investire in ricerca, test e processi di certificazione per allineare i prodotti ai quadri normativi in evoluzione.

Analisi Regionale

Nord America

Il Nord America guida il mercato dei polimeri per perforazione con una quota del 37%, trainato da operazioni attive di perforazione petrolifera e del gas, inclusa l’esplorazione di scisti e lo sviluppo di risorse non convenzionali. La regione beneficia di tecnologie di perforazione avanzate che richiedono polimeri ad alte prestazioni per un miglior controllo della viscosità, stabilizzazione degli scisti e trasporto migliorato dei detriti. Gli investimenti crescenti nella perforazione orizzontale e direzionale rafforzano ulteriormente la domanda. Quadri normativi di supporto e una forte adozione di formulazioni ecocompatibili incoraggiano l’innovazione continua. Le attività minerarie negli Stati Uniti e in Canada contribuiscono a un consumo aggiuntivo. Il mercato cresce costantemente poiché gli operatori danno priorità all’efficienza, alla riduzione dei tempi di inattività e a una maggiore produttività dei pozzi.

Europa

L’Europa detiene una quota del 23%, sostenuta da attività di perforazione offshore sostenute nel Mare del Nord e dalla crescente domanda di fluidi di perforazione efficienti. Le rigide normative ambientali incoraggiano l’uso di polimeri biodegradabili e a bassa tossicità, spingendo i produttori a sviluppare formulazioni più pulite. L’aumento dell’esplorazione geotermica in Germania, Islanda e Francia alimenta una domanda aggiuntiva di polimeri specializzati con elevata stabilità termica. Le operazioni minerarie nell’Europa orientale adottano anche fluidi avanzati a base di polimeri per migliorare la precisione della perforazione e le prestazioni delle attrezzature. Un forte focus sulle pratiche di perforazione sostenibile modella la crescita del mercato, mentre gli sforzi in corso per la transizione energetica influenzano i modelli di investimento nei progetti a lungo termine.

Asia Pacifico

L’Asia Pacifico rappresenta una quota del 28%, trainata dalla rapida espansione dell’esplorazione petrolifera e del gas in Cina, India e nei paesi del sud-est asiatico. L’aumento delle attività minerarie in Australia e Indonesia sostiene ulteriormente il forte consumo di polimeri per perforazione. Il crescente focus della regione sulla perforazione in acque profonde e ultra-profonde aumenta la necessità di additivi avanzati con reologia stabile in condizioni estreme. Lo sviluppo delle infrastrutture in crescita stimola la perforazione legata alla costruzione, ampliando la domanda finale. Gli investimenti in progetti geotermici in Giappone e nelle Filippine contribuiscono anche alla crescita del mercato. La forte industrializzazione e l’estrazione su larga scala delle risorse posizionano la regione come un hub di crescita chiave.

America Latina

L’America Latina detiene una quota del 7%, sostenuta dall’espansione della perforazione petrolifera e del gas in Brasile, Argentina e Messico. L’esplorazione in acque profonde e lo sviluppo delle risorse di scisti nella regione aumentano la dipendenza da polimeri per perforazione ad alte prestazioni per una migliore stabilità ed efficienza dei fluidi. Le operazioni minerarie in Cile e Perù generano una domanda aggiuntiva, soprattutto per i polimeri che migliorano la perforazione del nucleo e riducono l’usura delle attrezzature. Lo sviluppo economico alimenta le attività di perforazione per infrastrutture e costruzioni. Sebbene esistano vincoli normativi e pressioni sui costi, i progetti di esplorazione in aumento e gli investimenti esteri rafforzano le prospettive di mercato in tutta la regione.

Medio Oriente & Africa

Il Medio Oriente e l’Africa rappresentano il 5% della quota, guidati da attività estensive nel settore petrolifero e del gas in Arabia Saudita, Emirati Arabi Uniti, Kuwait e nelle regioni offshore africane. L’elevata intensità di perforazione e le condizioni geologiche impegnative richiedono polimeri che garantiscano viscosità ottimale, lubrificazione e stabilità del foro. L’attenzione crescente della regione sulle tecniche di recupero avanzato aumenta la domanda di additivi fluidi avanzati. Le operazioni minerarie in Sud Africa e l’esplorazione emergente in Africa orientale supportano anche il consumo. Sebbene le normative ambientali varino da paese a paese, l’adozione crescente di tecnologie di perforazione moderne rafforza la domanda a lungo termine di polimeri di perforazione ad alte prestazioni.

Segmentazioni di Mercato:

Per Tipo

Per Tecnica

- Trivellazioni Down The Hole (DTH)/Rotary Air Blast Drilling (RAB)

- Perforazione a Diamante

- Perforazione a Martello Superiore

- Altri (Trivella a Coclea, Trivella Calyx, Trivella Rotativa)

Per Uso Finale

- Miniere

- Petrolio & Gas

- Costruzioni

- Altri (Geotermico, Pozzi d’Acqua, Operazioni Militari, ecc.)

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei Polimeri di Perforazione presenta una forte competizione tra i principali attori come SNF Holding Company, BASF SE, Lubrizol Corporation, Schlumberger Limited, Halliburton Company, Kemira Oyj, Solvay S.A., Baroid Industrial Drilling Products, AMC Drilling Fluids e Ashland Global Holdings. Le aziende si concentrano sulla fornitura di polimeri ad alte prestazioni che migliorano il controllo della viscosità, riducono la perdita di fluidi e migliorano la stabilità del foro sia nelle operazioni petrolifere che minerarie. Molti attori investono in formulazioni avanzate progettate per condizioni di perforazione estreme, inclusi ambienti ad alta temperatura e alta pressione. Partnership strategiche con appaltatori di perforazione e fornitori di servizi aiutano a espandere la portata del prodotto e rafforzare il supporto tecnico. Le aziende danno anche priorità a soluzioni polimeriche biodegradabili e conformi alle normative ambientali per soddisfare le crescenti aspettative normative. Investimenti continui in ricerca, test e personalizzazione specifica per applicazioni supportano la differenziazione, mentre le strategie di espansione globale consentono alle aziende di servire i mercati di perforazione emergenti. L’ambiente competitivo rimane dinamico poiché l’innovazione e l’efficienza operativa diventano fattori chiave di successo.

Analisi dei Giocatori Chiave

- SNF Holding Company

- BASF SE

- Lubrizol Corporation

- Schlumberger Limited

- Halliburton Company

- Kemira Oyj

- Solvay S.A.

- Baroid Industrial Drilling Products

- AMC Drilling Fluids

- Ashland Global Holdings

Sviluppi Recenti

- Nel novembre 2025, BASF SE ha avviato una nuova linea di produzione di disperdenti ad alte prestazioni presso il suo stabilimento di Nanchino, Cina — potenzialmente migliorando l’offerta di disperdenti a base di polimeri utilizzati in diverse applicazioni.

- Nell’agosto 2024, SNF Holding Company ha firmato un accordo per acquisire PfP Industries e Ace Fluid Solutions — un’operazione che rafforza il portafoglio di polimeri idrosolubili e additivi per fluidi di perforazione di SNF.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Tecnica, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di polimeri di perforazione ad alte prestazioni aumenterà man mano che i pozzi complessi diventeranno più comuni.

- L’uso del poliacrilammide si espanderà grazie alla sua forte efficienza nel controllo della viscosità e nella stabilità dei fluidi.

- Le formulazioni polimeriche ecologiche e biodegradabili otterranno una maggiore accettazione sul mercato.

- I polimeri avanzati per la perforazione ad alta temperatura e alta pressione vedranno un aumento dello sviluppo.

- La crescita dell’estrazione mineraria e dell’esplorazione minerale stimolerà l’adozione di additivi per perforazione specializzati.

- Il monitoraggio digitale dei fluidi di perforazione guiderà la domanda di polimeri con comportamento reologico stabile.

- I progetti offshore e in acque profonde richiederanno soluzioni polimeriche più durevoli e termicamente stabili.

- I mercati emergenti adotteranno polimeri di perforazione man mano che le attività di esplorazione si espandono.

- Aumenteranno le partnership tra produttori di polimeri e aziende di servizi di perforazione.

- La pressione normativa spingerà le aziende a innovare additivi per perforazione a base di polimeri più puliti e sicuri.