Panoramica del Mercato dei Prodotti Biochip:

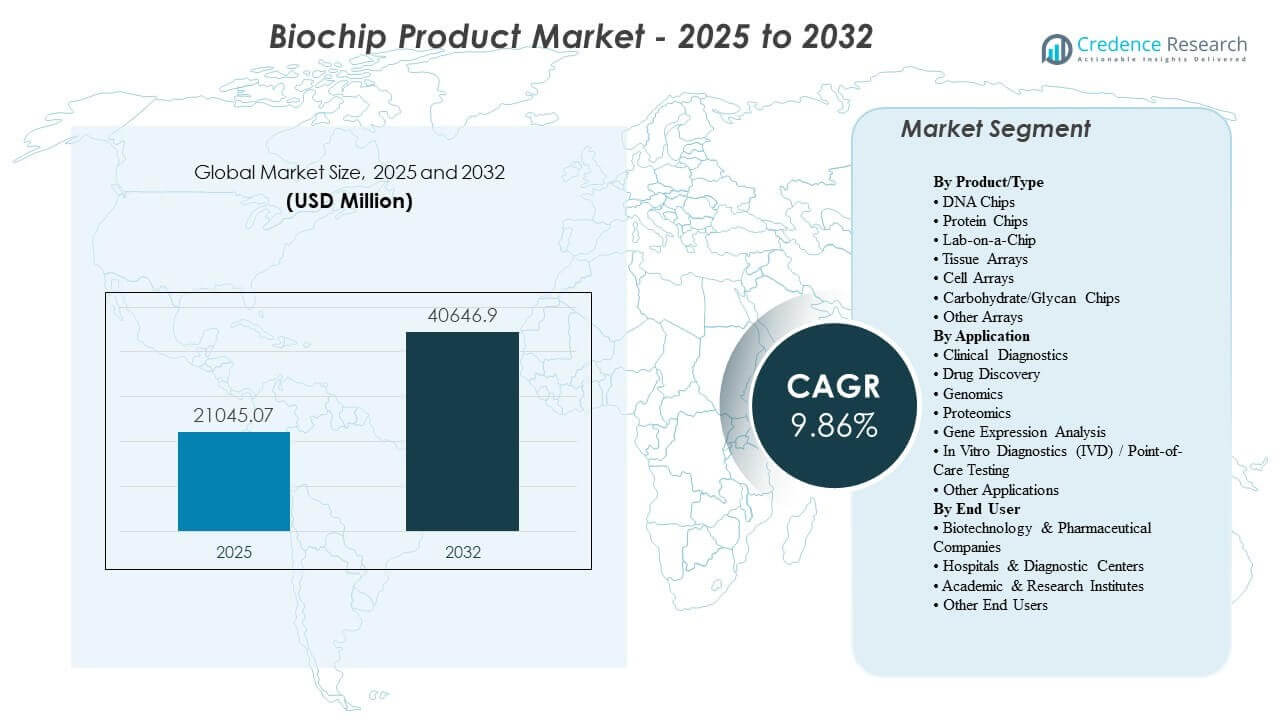

La dimensione del mercato globale dei Prodotti Biochip è stata stimata a 21045,07 milioni di USD nel 2025 e si prevede che raggiungerà i 40646,9 milioni di USD entro il 2032, crescendo a un CAGR del 9,86% dal 2025 al 2032. La crescita del Mercato dei Prodotti Biochip è principalmente guidata dalla crescente necessità di flussi di lavoro di test più rapidi, multiplexati e standardizzati che riducono i tempi di risposta diagnostica e migliorano il processo decisionale in contesti clinici e di ricerca. L’adozione del Mercato dei Prodotti Biochip è inoltre supportata dall’espansione delle infrastrutture sanitarie e delle scienze della vita nelle economie emergenti, insieme all’innovazione continua nella microfluidica, miniaturizzazione dei test e automazione delle piattaforme integrate.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Prodotti Biochip 2025 |

21045,07 Milioni di USD |

| Mercato dei Prodotti Biochip, CAGR |

9,7% |

| Dimensione del Mercato dei Prodotti Biochip 2032 |

40646,9 Milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Il Nord America ha rappresentato il 38,4% della quota nel 2025, supportato da un’elevata intensità di test, forti percorsi di rimborso e infrastrutture di laboratorio avanzate.

- L’Asia Pacifico ha rappresentato il 32,1% della quota nel 2025, guidata dall’espansione della capacità diagnostica e dall’accelerazione degli investimenti in genomica e biopharma.

- Il Lab-on-a-Chip ha rappresentato la quota maggiore del 52,6% nel 2025, riflettendo il passaggio verso flussi di lavoro integrati e miniaturizzati per test rapidi.

- La Diagnostica Clinica ha detenuto il 38,7% della quota nel 2025, supportata dalla domanda sostenuta di test per malattie infettive, profilazione oncologica e pannelli multiplex.

- Ospedali e Centri Diagnostici hanno catturato il 42,3% della quota nel 2025, guidati dalla necessità operativa di tempi di risposta più rapidi e test di routine scalabili.

Analisi del Segmento

La domanda del Mercato dei Prodotti Biochip è modellata dalle preferenze di approvvigionamento che danno priorità a prestazioni costanti in condizioni operative reali, ridotto tempo di intervento e integrazione semplificata del flusso di lavoro attraverso preparazione del campione, rilevamento e reporting. Gli acquirenti valutano sempre più il costo totale di proprietà attraverso i tassi di utilizzo dei consumabili, la frequenza di calibrazione, il tempo di attività del servizio e la compatibilità con i sistemi informativi di laboratorio esistenti. Le cartucce standardizzate e i formati pronti per i test stanno guadagnando terreno perché riducono la variabilità e consentono una distribuzione più ampia attraverso reti di laboratorio multi-sito. Le decisioni di acquisto del Mercato dei Prodotti Biochip riflettono anche l’importanza crescente degli strati di analisi e software che migliorano l’interpretabilità, la tracciabilità e la gestione della qualità.

La segmentazione del mercato dei prodotti biochip continua a diversificarsi mentre i sistemi sanitari bilanciano i laboratori centralizzati ad alto rendimento con ambienti di test decentralizzati. Le piattaforme integrate che combinano la microfluidica con il rilevamento multiplex stanno migliorando l’efficienza per pannelli complessi, mentre i formati basati su array rimangono rilevanti per la profilazione ad alto contenuto in genomica, proteomica e flussi di lavoro di espressione genica. L’adozione da parte degli utenti finali del mercato dei prodotti biochip è rafforzata dalle esigenze di screening delle biopharma, dai programmi di ricerca traslazionale e dalla domanda ospedaliera di test rapidi di inclusione/esclusione che migliorano il flusso dei pazienti. La differenziazione competitiva dipende sempre più dall’ampiezza del menu, dalla semplicità del flusso di lavoro, dalla prontezza normativa e dall’affidabilità della fornitura di consumabili.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Prodotto/Tipo

Lab-on-a-Chip ha rappresentato la quota maggiore del 52,6% nel 2025. Lab-on-a-Chip è leader perché l’elaborazione microfluidica integrata riduce l’uso di reagenti e la manipolazione manuale, migliorando l’efficienza operativa sia nei flussi di lavoro clinici che di ricerca. Le piattaforme Lab-on-a-Chip supportano test multiplex rapidi e sono ben adatte per ambienti vicino al paziente e decentralizzati dove il tempo di risposta è critico. L’adozione di Lab-on-a-Chip è anche rafforzata dagli ecosistemi di piattaforma che raggruppano strumenti, cartucce e software, aiutando i laboratori a standardizzare i risultati tra i siti.

Approfondimenti per Applicazione

La Diagnostica Clinica ha rappresentato la quota maggiore del 38,7% nel 2025. La Diagnostica Clinica è leader perché i formati biochip multiplex supportano tempi di risposta più rapidi e un miglior supporto decisionale clinico nei percorsi di test per malattie infettive e oncologia. L’utilizzo della Diagnostica Clinica beneficia di menu di test standardizzati che riducono la variabilità e consentono risultati ripetibili tra diversi operatori e strutture. La domanda di Diagnostica Clinica è anche supportata dalla pressione del flusso di lavoro ospedaliero per ridurre i tempi di degenza dei pazienti e migliorare l’efficienza del triage attraverso risultati rapidi e di alta fiducia.

Approfondimenti per Utente Finale

Ospedali & Centri Diagnostici hanno rappresentato la quota maggiore del 42,3% nel 2025. Ospedali & Centri Diagnostici sono leader perché i volumi di test di routine e i vincoli operativi creano forti incentivi per piattaforme integrate che riducono i passaggi manuali e velocizzano la reportistica. Ospedali & Centri Diagnostici beneficiano anche di flussi di lavoro standardizzati basati su consumabili che semplificano la formazione e migliorano il controllo qualità tra i turni. L’adozione di Ospedali & Centri Diagnostici è rafforzata dall’uso crescente di pannelli sindromici e test molecolari rapidi che supportano decisioni terapeutiche tempestive e protocolli di controllo delle infezioni.

Fattori Trainanti del Mercato dei Prodotti Biochip

Espansione dei test molecolari multiplex e basati su omica nei flussi di lavoro clinici

La crescita del mercato dei prodotti biochip beneficia dell’aumento dell’uso clinico dei test multiplex che consolidano più target in un’unica esecuzione. I sistemi sanitari cercano una chiarezza diagnostica più rapida per le malattie infettive e i percorsi oncologici, il che supporta un maggiore utilizzo di formati di test integrati. Anche i laboratori apprezzano la riduzione dei ritest e dei saggi sequenziali, migliorando il rendimento e la prevedibilità operativa. Le soluzioni del mercato dei prodotti biochip che combinano menu di test con reportistica semplificata stanno guadagnando preferenza in contesti ad alto volume.

- Ad esempio, il pannello BIOFIRE BCID2 di bioMérieux è progettato per rilevare 43 target associati a infezioni del flusso sanguigno, inclusi 10 geni di resistenza antimicrobica, con risultati disponibili in circa un’ora dalla coltura ematica positiva, dimostrando il valore clinico dei test multiplex consolidati nei percorsi di cura sensibili al tempo.

Automazione e miniaturizzazione delle piattaforme migliorano la produttività dei laboratori

L’adozione del mercato dei prodotti biochip è supportata da automazione e miniaturizzazione che riducono il tempo di intervento manuale e migliorano la ripetibilità. I design microfluidici integrati riducono i volumi di campioni e reagenti, il che può abbassare i costi per test e migliorare i risultati di sostenibilità. I laboratori danno sempre più priorità ai sistemi che riducono la dipendenza dall’operatore e migliorano la comparabilità tra siti. L’approvvigionamento del mercato dei prodotti biochip spesso favorisce piattaforme che semplificano la manutenzione e consentono un maggiore tempo di attività degli strumenti.

- Ad esempio, il flusso di lavoro ddSEQ 3′ Single-Cell RNA-Seq di Bio-Rad supporta l’analisi del trascrittoma completo di 500 a 5.000 cellule individuali, completa l’incapsulamento per quattro campioni in meno di 5 minuti e riduce il tempo di intervento manuale fino al 50% rispetto ad altri kit, evidenziando come la miniaturizzazione microfluidica possa migliorare materialmente la produttività del laboratorio.

Aumento dell’intensità della R&S biopharma e della domanda di ricerca traslazionale

La domanda del mercato dei prodotti biochip è rafforzata da pipeline biopharma in espansione che richiedono screening scalabili, scoperta di biomarcatori e sviluppo di saggi. I flussi di lavoro multi-omici e di espressione genica supportano un uso più ampio di array e strumenti analitici integrati per la validazione dei target e la stratificazione dei pazienti. Le organizzazioni di ricerca preferiscono anche ecosistemi di consumabili standardizzati che riducono la variabilità tra lotti negli studi. I fornitori del mercato dei prodotti biochip che offrono un robusto supporto per lo sviluppo di saggi e compatibilità con i flussi di lavoro ottengono vantaggi in questi ambienti.

Aumento della standardizzazione, dei requisiti di qualità e delle esigenze di integrazione dei dati

La crescita del mercato dei prodotti biochip è guidata da una maggiore enfasi sulle procedure operative standard, la gestione della qualità e la tracciabilità. Gli ospedali e le grandi reti di laboratori richiedono sempre più l’integrazione con sistemi di qualità digitali e ambienti informativi di laboratorio per ridurre i tassi di errore. Cartucce standardizzate e menu di saggi validati possono semplificare la prontezza agli audit e migliorare la coerenza tra gli operatori. Le piattaforme del mercato dei prodotti biochip che si allineano con flussi di lavoro regolamentati e forniscono un forte supporto di servizio beneficiano di questi requisiti.

Sfide del Mercato dei Prodotti Biochip

L’espansione del mercato dei prodotti biochip è limitata dalla sensibilità ai costi e dalla complessità degli approvvigionamenti, in particolare dove i budget danno priorità agli analizzatori principali rispetto alle piattaforme specializzate. Alti costi iniziali degli strumenti, spese ricorrenti per i consumabili e contratti di servizio possono rallentare l’adozione nei laboratori più piccoli. I laboratori possono anche affrontare attriti nel cambiamento quando i flussi di lavoro esistenti sono ottimizzati attorno a strumenti e protocolli validati esistenti. L’adozione del mercato dei prodotti biochip può quindi richiedere prove solide di guadagni di produttività, rilevanza del menu e risparmi operativi.

- Ad esempio, l’analizzatore MAGPIX di Luminex ha un prezzo di circa $27,500, circa la metà del costo del sistema Luminex 200 ed è stato specificamente progettato per abbassare la barriera d’ingresso per i laboratori più piccoli, offrendo la misurazione simultanea di fino a 50 analiti per pozzetto di micropiastra con un tempo di lettura della piastra di 60 minuti.

La crescita del mercato dei prodotti biochip affronta anche barriere tecniche e operative legate alla coerenza delle prestazioni dei test su diversi tipi di campioni e ambienti operativi. Il rischio di reattività crociata, la complessità della preparazione dei campioni e la necessità di calibrazione e controlli di qualità possono influire sulla distribuzione su larga scala. I tempi regolatori e i requisiti di validazione clinica aggiungono tempo e costi per nuovi menu di test, in particolare per affermazioni diagnostiche ad alto impatto. I fornitori del mercato dei prodotti biochip devono anche gestire la continuità della fornitura di cartucce e reagenti per proteggere il tempo di attività e la fiducia dei clienti.

Tendenze e Opportunità del Mercato dei Prodotti Biochip

Le tendenze del mercato dei prodotti biochip favoriscono sempre più piattaforme integrate e espandibili che supportano test sindromici rapidi e una distribuzione decentralizzata più ampia. Gli ospedali stanno dando priorità a tempi di risposta rapidi e flussi di lavoro standardizzati, il che aumenta la domanda di sistemi basati su cartucce e strumenti di reportistica semplificati. Le capacità software come l’interpretazione automatizzata, la connettività e la tracciabilità pronta per l’audit stanno diventando differenziatori centrali. I fornitori del mercato dei prodotti biochip che offrono integrazione del flusso di lavoro end-to-end sono ben posizionati per migliorare la fidelizzazione e i ricavi ricorrenti.

Le opportunità del mercato dei prodotti biochip si stanno espandendo nella medicina di precisione e nella ricerca traslazionale, dove il profiling multi-omico sta diventando più routinario. La crescente adozione dell’analisi a singola cellula e ad alto contenuto rafforza la domanda di elaborazione scalabile dei campioni e maggiore capacità di multiplexing. Le economie emergenti offrono ulteriori vantaggi poiché le infrastrutture diagnostiche e gli ecosistemi biofarmaceutici si espandono, creando nuovi bacini di domanda per applicazioni cliniche e di ricerca. I fornitori del mercato dei prodotti biochip che localizzano il supporto, rafforzano la distribuzione e garantiscono la resilienza della fornitura possono catturare queste sacche di crescita.

- Ad esempio, 10x Genomics afferma che la sua piattaforma Chromium GEM-X può elaborare da 1 a 3,072 campioni, profilare centinaia fino a milioni di cellule per esecuzione, generare oltre 10,000 perle di gel in emulsione in 4 minuti, raggiungere fino all’80% di cattura delle cellule con fino al 95% di letture utilizzabili e scalare studi multiplexati a 384 campioni o fino a 100 milioni di cellule a settimana, supportando direttamente flussi di lavoro di ricerca a singola cellula e multi-omici più routinari.

Approfondimenti Regionali

Nord America

Il mercato dei prodotti biochip in Nord America ha rappresentato una quota del 38,4% nel 2025, supportato da ecosistemi di laboratorio maturi e forte adozione di diagnostica avanzata. Gli Stati Uniti guidano la domanda attraverso un’elevata intensità di test nelle malattie infettive, oncologia e servizi di laboratorio di riferimento specializzati. Le istituzioni di ricerca e i programmi biofarmaceutici supportano anche un’adozione sostenuta di strumenti di profiling ad alto rendimento. I fornitori del mercato dei prodotti biochip beneficiano di una forte infrastruttura di servizi e di quadri di approvvigionamento consolidati che supportano l’espansione della piattaforma.

Europa

Il mercato dei prodotti biochip in Europa ha rappresentato una quota del 21,7% nel 2025, supportato da sistemi sanitari consolidati e forti reti di ricerca. La domanda è concentrata nei principali mercati dell’Europa occidentale, dove la consolidazione e la standardizzazione dei laboratori supportano piattaforme integrate. Le aspettative normative e di qualità rafforzano l’adozione di flussi di lavoro convalidati e una fornitura affidabile di materiali di consumo. La crescita del mercato dei prodotti biochip è inoltre supportata da iniziative di ricerca pubblico-private che sostengono la domanda di strumenti di genomica e proteomica.

Asia Pacifico

Il mercato dei prodotti biochip in Asia Pacifico ha raggiunto una quota del 32,1% nel 2025, riflettendo la rapida espansione della capacità diagnostica e l’aumento degli investimenti nelle scienze della vita. Cina, Giappone, India e Corea del Sud contribuiscono alla crescita attraverso l’espansione delle reti ospedaliere, la R&S biofarmaceutica e le iniziative di medicina di precisione. Grandi basi di popolazione e volumi di test in aumento supportano un maggiore utilizzo di flussi di lavoro multiplex e integrati. Gli operatori del mercato dei prodotti biochip che espandono le partnership locali e rafforzano la distribuzione possono migliorare la penetrazione e la fidelizzazione.

America Latina

Il mercato dei prodotti biochip in America Latina ha rappresentato una quota del 5,1% nel 2025, con l’adozione concentrata nei principali sistemi ospedalieri metropolitani e nelle catene diagnostiche private. Vincoli di bilancio e variabilità degli acquisti possono rallentare il lancio delle piattaforme al di fuori delle grandi città. La domanda tende a essere più forte dove i test rapidi migliorano il flusso dei pazienti e riducono le visite ripetute. La crescita del mercato dei prodotti biochip beneficia della graduale modernizzazione delle infrastrutture di laboratorio e dell’aumento dell’accesso a menu diagnostici avanzati.

Medio Oriente & Africa

Il mercato dei prodotti biochip in Medio Oriente & Africa ha detenuto una quota del 2,7% nel 2025, riflettendo una penetrazione iniziale al di fuori di alcuni hub ad alta capacità. L’adozione è più forte nei mercati del GCC e in Sud Africa, dove i laboratori di riferimento e gli ospedali terziari guidano la domanda. L’espansione è influenzata dai programmi di investimento sanitario e dalla necessità di capacità di test più rapide per le malattie infettive e sindromiche. La crescita del mercato dei prodotti biochip nella regione dipende dalla forza della distribuzione, dalla disponibilità dei servizi e da modelli di distribuzione economicamente vantaggiosi.

Panorama Competitivo

La competizione nel mercato dei prodotti biochip è caratterizzata da ecosistemi di piattaforme che combinano strumenti, materiali di consumo e software, con una differenziazione guidata dall’ampiezza del menu di test, dalla semplicità del flusso di lavoro e dall’affidabilità operativa. I fornitori competono sulla profondità della convalida clinica, sulla velocità di introduzione di nuovi test e sulla capacità di integrare i risultati negli ambienti informativi di laboratorio. Le strategie commerciali enfatizzano i ricavi ricorrenti dai materiali di consumo, una forte copertura del servizio e la fidelizzazione a lungo termine dei clienti attraverso il blocco del flusso di lavoro. I leader del mercato dei prodotti biochip investono anche in partnership e acquisizioni per rafforzare le capacità di preparazione del campione a monte e di analisi a valle.

Thermo Fisher Scientific compete attraverso un’ampia copertura di strumenti per le scienze della vita e la capacità di combinare reagenti, materiali di consumo e flussi di lavoro analitici per supportare laboratori ad alta produttività. Thermo Fisher Scientific beneficia della scala nella produzione e distribuzione, aiutando a mantenere la continuità dell’approvvigionamento per i materiali di consumo e a ridurre i tempi di consegna. Thermo Fisher Scientific enfatizza anche la compatibilità dei flussi di lavoro nei mercati della genomica e applicati, il che supporta il cross-selling nelle basi di clienti consolidate. Il posizionamento del mercato dei prodotti Biochip è rafforzato dall’espansione continua delle opzioni di test e dai miglioramenti nell’usabilità della piattaforma.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

- Thermo Fisher Scientific

- Illumina, Inc.

- Agilent Technologies, Inc.

- F. Hoffmann-La Roche Ltd.

- QIAGEN

- Bio-Rad Laboratories, Inc.

- Abbott Laboratories

- Standard BioTools Inc.

- Cepheid

- bioMérieux

- Revvity

- Randox Laboratories Ltd.

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- A gennaio 2025, bioMérieux ha annunciato un accordo per acquisire SpinChip Diagnostics ASA, un’azienda norvegese di diagnostica la cui piattaforma di immunodosaggio da banco è progettata per test vicino al paziente e può fornire risultati da un campione di sangue intero in circa 10 minuti.

- A gennaio 2025, Coherent Corp ha lanciato i suoi nuovi biochip a matrice di fori per la diagnostica medica, evidenziando il sequenziamento genico e le applicazioni diagnostiche come casi d’uso chiave per la tecnologia.

- Ad aprile 2025, CN Bio ha stabilito una partnership strategica con Pharmaron per convalidare la tecnologia organ-on-a-chip PhysioMimix di CN Bio, integrare gli strumenti organ-on-a-chip nella piattaforma globale di R&S di Pharmaron e sviluppare congiuntamente nuove applicazioni per la scoperta e lo sviluppo di farmaci.

- A settembre 2025, Advanced Biomed Inc. ha lanciato il sistema A+PerfusC, una piattaforma integrata di coltura cellulare 3D per la medicina di precisione e la scoperta di farmaci, affermando che il prodotto è destinato a usi come la ricerca oncologica, lo screening di farmaci in vitro, studi su organoidi e ricerca sulle cellule staminali.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 21045.07 milioni |

| Previsione dei ricavi nel 2032 |

USD 40646.9 milioni |

| Tasso di crescita (CAGR) |

9.86% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prodotto/Tipo, Per Applicazione, Per Utente Finale |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Thermo Fisher Scientific; Illumina, Inc.; Agilent Technologies, Inc.; F. Hoffmann-La Roche Ltd.; QIAGEN; Bio-Rad Laboratories, Inc.; Abbott Laboratories; Standard BioTools Inc.; Cepheid; bioMérieux; Revvity; Randox Laboratories Ltd. |

| N. di Pagine |

334 |

Segmentazione

Per Prodotto/Tipo

- Chip DNA

- Chip Proteici

- Lab-on-a-Chip

- Tissue Arrays

- Cell Arrays

- Chip di Carboidrati/Glicani

- Altri Arrays

Per Applicazione

- Diagnostica Clinica

- Scoperta di Farmaci

- Genomica

- Proteomica

- Analisi dell’Espressione Genica

- Diagnostica In Vitro (IVD) / Test Point-of-Care

- Altre Applicazioni

Per Utente Finale

- Aziende Biotecnologiche e Farmaceutiche

- Ospedali e Centri Diagnostici

- Istituti Accademici e di Ricerca

- Altri Utenti Finali

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa