Panoramica del Mercato:

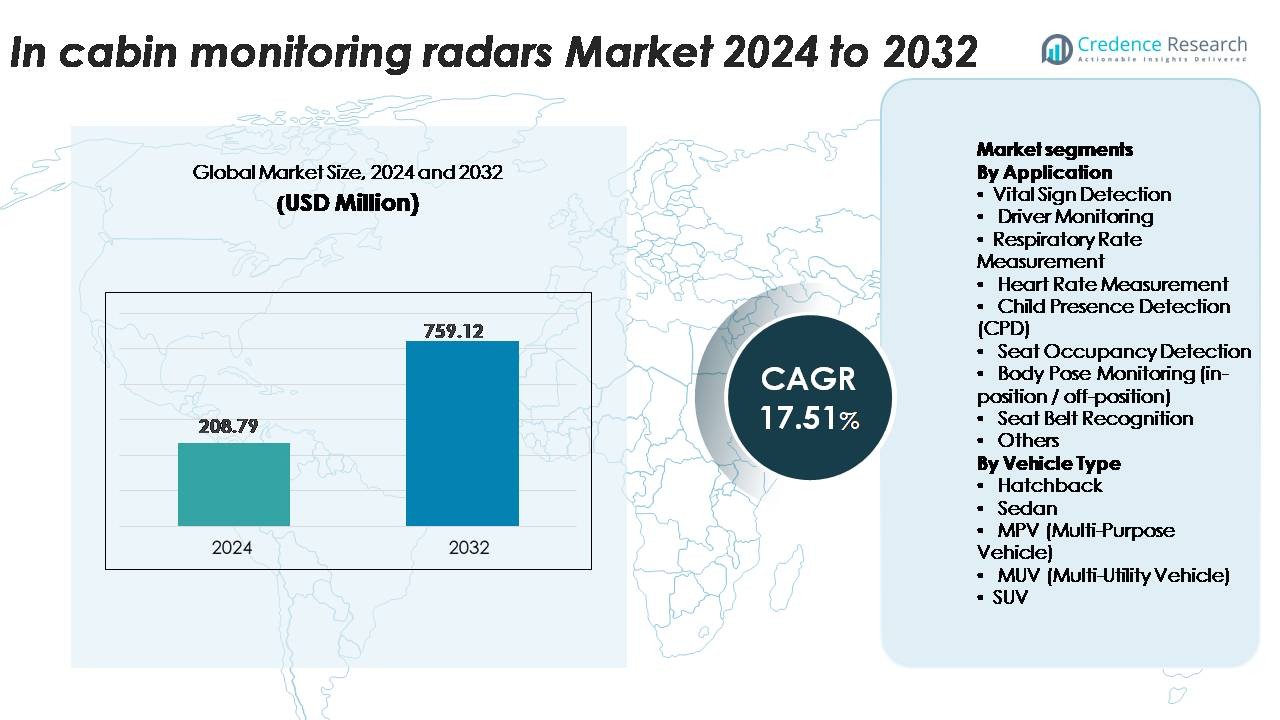

Il mercato globale dei radar di monitoraggio in-cabina è stato valutato a 208,79 milioni di USD nel 2024 ed è previsto raggiungere i 759,12 milioni di USD entro il 2032, riflettendo un robusto CAGR del 17,51% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Radar di Monitoraggio In-Cabina 2024 |

USD 208,79 Milioni |

| Mercato dei Radar di Monitoraggio In-Cabina, CAGR |

17,51% |

| Dimensione del Mercato dei Radar di Monitoraggio In-Cabina 2032 |

USD 759,12 Milioni |

Il mercato dei radar di monitoraggio in-cabina è caratterizzato da un gruppo altamente competitivo di leader tecnologici, tra cui Vayyar Imaging Ltd., Continental Corporation, microwave sensors GmbH, LG Innotek, Bitsensing, Infineon Technologies, NOVELIC, Aptiv, Texas Instruments, Smart Radar System Inc., VALEO, InnoSenT GmbH, HARMAN International e Idneo Company. Questi attori avanzano architetture radar mmWave, analisi micro-movimenti guidate dall’IA e soluzioni di rilevamento della piena occupazione della cabina adottate su piattaforme OEM globali. A livello regionale, l’Asia-Pacifico guida il mercato con una quota del 34%, trainata dalla produzione su larga scala di veicoli e dall’adozione rapida delle normative. Il Nord America segue con il 32%, supportato da rigidi requisiti CPD e DMS, mentre l’Europa detiene il 28%, spinta dai mandati Euro NCAP e da una forte integrazione nei veicoli premium.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato globale dei radar di monitoraggio in-cabina ha raggiunto i 208,79 milioni di USD nel 2024 ed è previsto crescere a un CAGR del 17,51% fino al 2032, sostenuto dall’adozione crescente di tecnologie di sicurezza consapevoli degli occupanti nei veicoli di massa e premium.

- I principali driver di mercato includono lo slancio normativo per il Rilevamento della Presenza di Bambini (CPD), i sistemi avanzati di monitoraggio del conducente e l’integrazione crescente del tracciamento dei segni vitali basato su radar nelle piattaforme di cockpit di nuova generazione, specialmente nei veicoli elettrici e connessi.

- I trend chiave coinvolgono l’adozione accelerata di radar mmWave a 60/79 GHz, l’elaborazione del segnale potenziata dall’IA e il passaggio verso il rilevamento radar dell’intera cabina che consente la mappatura dell’occupazione, la classificazione della postura e la personalizzazione adattiva della sicurezza.

- Le dinamiche competitive si intensificano mentre attori come Vayyar, Continental, Valeo, Aptiv, Infineon, Bitsensing e LG Innotek espandono i portafogli radar, mentre le restrizioni includono l’alto costo del sistema, la complessità della calibrazione specifica per la cabina e le sfide di interferenza multi-occupante.

- A livello regionale, l’APAC guida con il 34%, seguita dal Nord America al 32% e dall’Europa al 28%, mentre a livello di segmento il Rilevamento della Presenza di Bambini cattura la quota più alta al 27%, guidato da mandati normativi e dalla priorità di sicurezza degli OEM.

Analisi della Segmentazione di Mercato:

Analisi della Segmentazione di Mercato:

Per Applicazione

Il panorama delle applicazioni dei radar di monitoraggio in-cabina è guidato dal Rilevamento della Presenza di Bambini (CPD), che cattura la quota di mercato più grande a causa delle normative globali di sicurezza sempre più rigide che richiedono il rilevamento basato su radar per avvisi di bambini non sorvegliati. I produttori di automobili preferiscono sempre più il radar mmWave per la sua capacità di rilevare micro-movimenti dietro i sedili, all’interno dei pozzetti e persino attraverso le coperte, rafforzando l’adozione del CPD. Il rilevamento dei segni vitali—che copre le misurazioni respiratorie e del ritmo cardiaco—continua ad accelerare mentre gli OEM integrano il monitoraggio della salute degli occupanti nei modelli premium. Ulteriori casi d’uso come il rilevamento dell’occupazione del sedile, il tracciamento della postura del corpo e il riconoscimento delle cinture di sicurezza supportano un’integrazione più ampia nelle architetture di sicurezza della cabina collegate all’ADAS.

- Ad esempio, il radar di imaging 4D di grado automobilistico di Vayyar integra 48 antenne trasmittenti e 48 riceventi (96 canali RF) con una larghezza di banda di 4 GHz, consentendo una risoluzione di gamma inferiore a 5 cm e il rilevamento di movimenti respiratori piccoli come 5 mm anche quando un neonato è coperto da uno strato di tessuto.

Per Tipo di Veicolo

All’interno delle categorie di veicoli, i SUV dominano l’implementazione dei radar di monitoraggio in-cabina, rappresentando la quota di mercato più alta, guidati dalla loro forte penetrazione nei segmenti orientati alla famiglia dove CPD, rilevamento dell’occupazione del sedile e copertura radar dell’intera cabina sono critici. I SUV offrono anche volumi interni più grandi, consentendo il rilevamento multi-zona e analisi avanzate multi-occupante. Le berline seguono da vicino, beneficiando dell’integrazione dei sistemi di monitoraggio del conducente potenziati da radar nelle versioni di fascia media e premium. Le hatchback e gli MPV/MUV adottano soluzioni radar più gradualmente, principalmente nelle regioni che applicano la conformità CPD e le normative sulla sicurezza interna, mentre le varianti elettrificate incoraggiano ulteriormente l’adozione del radar per supportare funzionalità intelligenti della cabina.

- Ad esempio, il radar di imaging 4D in-cabina di Vayyar—che integra 48 antenne TX e 48 RX (96 canali RF) con un raggio di rilevamento fino a 5 m—è stato validato dagli OEM specificamente per configurazioni SUV a tre file, consentendo il tracciamento simultaneo di fino a otto occupanti in tutte le zone di seduta.

Principali Fattori di Crescita

Aumento della Pressione Normativa per la Sicurezza degli Occupanti e Implementazione Obbligatoria del CPD

L’accento crescente a livello globale sulla riduzione delle fatalità nei veicoli e delle morti di bambini non sorvegliati accelera significativamente l’adozione del monitoraggio in-cabina basato su radar. Le agenzie di sicurezza in Europa, Nord America e parti dell’Asia stanno spingendo per mandati normativi che richiedono capacità di Rilevamento della Presenza di Bambini (CPD) nei nuovi veicoli. I sensori radar—particolarmente nelle bande a 60 GHz e 79 GHz—consentono il rilevamento preciso di micro-movimenti come la respirazione, rendendoli adatti per applicazioni critiche per la vita. I produttori di automobili integrano sempre più moduli radar per conformarsi ai protocolli Euro NCAP e alla legislazione sulla sicurezza automobilistica degli Stati Uniti, che premiano i veicoli dotati di funzionalità CPD robuste. La necessità di rilevamento non a vista diretta spinge anche la preferenza per i radar rispetto ai sistemi basati solo su telecamere. Poiché le valutazioni di sicurezza diventano un fattore decisionale fondamentale per i consumatori, gli OEM implementano radar per migliorare i sistemi di protezione della cabina, inclusi il monitoraggio dei segni vitali, la convalida delle cinture di sicurezza e la localizzazione degli occupanti. Questo vento favorevole normativo rafforza notevolmente la penetrazione dei radar nei segmenti di mercato di massa e premium.

- Ad esempio, il radar 4D automotive-grade su chip di Vayyar Imaging integra 48 trasmettitori e 48 ricevitori, generando oltre 2.000 canali virtuali—una configurazione che consente il rilevamento ad alta risoluzione della respirazione attraverso coperte e ostacoli.

Crescente Domanda di Monitoraggio Avanzato del Conducente e Valutazione dello Stato Cognitivo

Il passaggio verso l’assistenza intelligente e la guida semi-autonoma aumenta la dipendenza del veicolo dal monitoraggio accurato dello stato del conducente. I radar completano i Sistemi di Monitoraggio del Conducente (DMS) basati su telecamera consentendo una valutazione non intrusiva della fatica, sonnolenza e micro-movimenti correlati al carico cognitivo. La loro indipendenza dalle condizioni di illuminazione li rende preziosi per il monitoraggio notturno e in condizioni meteorologiche avverse. L’adozione crescente di quadri di automazione di Livello-2+ e Livello-3 richiede una valutazione continua della prontezza del conducente per il subentro, amplificando la necessità di architetture di rilevamento multimodale. La misurazione della respirazione e del battito cardiaco basata su radar migliora ulteriormente l’accuratezza dei DMS fornendo indicatori fisiologici non disponibili attraverso i soli sensori visivi. Poiché gli OEM mirano a ridurre gli allarmi falsi positivi e ad ottenere analisi comportamentali più affidabili, incorporano moduli radar a corto raggio sotto i cruscotti, le colonne dello sterzo e le strutture dei sedili. Queste capacità supportano direttamente i percorsi normativi e NCAP che incentivano il rilevamento robusto della sonnolenza, approfondendo l’integrazione del radar nelle future piattaforme veicolari.

- Ad esempio, la piattaforma radar 4D in-cabina di Vayyar utilizza un array MIMO ad alta risoluzione con 48 antenne per generare nuvole di punti 4D ricche e dense di dati, consentendo il monitoraggio in tempo reale attraverso materiali come tessuti dei sedili e coperte. La tecnologia può monitorare segni vitali come il polso e la respirazione per supportare i sistemi di monitoraggio della fatica del conducente e dello stato degli occupanti.

Espansione delle Piattaforme Veicolari Connesse e Definite dal Software e dei Modelli di Fusione dei Sensori

Le case automobilistiche stanno passando a un computing centralizzato e ad architetture definite dal software, rendendo il rilevamento a livello di cabina un flusso di dati critico per l’intelligenza consapevole degli occupanti. I sensori radar forniscono dati di movimento ad alta granularità che completano telecamere, infrarossi e sensori ultrasonici all’interno di suite di monitoraggio degli occupanti basate sulla fusione. Mentre gli OEM e i fornitori di livello 1 perseguono algoritmi avanzati per il monitoraggio della postura del corpo, la classificazione in posizione/fuori posizione e l’ottimizzazione dell’occupazione del sedile, gli input radar rafforzano la modellazione predittiva e il processo decisionale contestuale. Gli aggiornamenti over-the-air (OTA) consentono un miglioramento continuo delle funzionalità basate su radar, inclusi sensibilità migliorata, mappatura delle zone e analisi del monitoraggio della salute. Questa tendenza si allinea con la crescente domanda di esperienze personalizzate in cabina: regolazioni del controllo del clima, correzione della postura del sedile, distribuzione mirata degli airbag e interazioni di infotainment adattive. La capacità del radar di funzionare attraverso tessuti e ostacoli interni lo posiziona come una modalità di rilevamento indispensabile nei moderni sistemi di cockpit, accelerando la sua integrazione sia nelle piattaforme a combustione interna che in quelle EV in rapida espansione.

Tendenze e Opportunità Chiave:

Crescita delle Piattaforme Radar Multi-Funzione a Supporto della Consapevolezza Completa della Cabina

Una tendenza importante è l’evoluzione dai moduli radar a scopo singolo a piattaforme di monitoraggio completo della cabina. I produttori ora sviluppano radar capaci di eseguire simultaneamente CPD, rilevamento dell’occupazione del sedile, identificazione della postura e misurazione dei segni vitali attraverso un sistema unificato. I progressi nel radar MIMO, nell’integrazione mmWave SOC e nel beamforming intelligente sbloccano una risoluzione spaziale più elevata e un tracciamento dei micro-movimenti. Gli OEM si spostano sempre più verso schede radar consolidate per ridurre il costo della distinta base, la complessità dei cablaggi e il peso del sistema. Questo apre opportunità per i fornitori di livello 1 di fornire architetture radar modulari che supportano lo sblocco di funzionalità scalabili tramite software. Man mano che l’intelligenza centrata sugli occupanti cresce in rilevanza per la differenziazione del comfort e della sicurezza premium, le piattaforme radar a cabina completa diventano un’area di innovazione fondamentale per la prossima generazione di cockpit intelligenti.

- Ad esempio, l’ultimo radar di imaging 4D in cabina di Vayyar integra un array MIMO a 48 antenne (24 trasmettitori, 24 ricevitori) capace di generare oltre 1.200 canali virtuali per la mappatura di nuvole di punti ad alta densità in tutta la cabina.

Integrazione di Elaborazione del Segnale Guidata dall’IA e Analisi Predittiva della Cabina

L’integrazione dell’IA e dell’apprendimento automatico rappresenta un’opportunità chiave per i fornitori che sviluppano monitoraggio in cabina basato su radar. Le reti neurali profonde migliorano la risoluzione delle immagini radar, classificano i tipi di occupanti in modo più accurato e riducono i falsi allarmi nei sistemi di rilevamento dei bambini. Le analisi predittive basate su modelli di micro-movimento, variabilità della respirazione e postura del sedile consentono applicazioni come la previsione precoce della fatica, il monitoraggio del benessere e la distribuzione adattiva delle cinture di sicurezza. Le aziende che investono in algoritmi di fusione radar-IA ottengono un vantaggio competitivo migliorando l’affidabilità del sistema in ambienti di cabina diversi, inclusi ingombri, superfici riflettenti e scenari multi-occupante. Man mano che gli OEM danno priorità alla personalizzazione consapevole degli occupanti e all’intelligenza della sicurezza, la domanda di pipeline di elaborazione radar avanzate alimentate dall’IA cresce sostanzialmente.

- Ad esempio, la piattaforma radar in cabina utilizza una rete neurale incorporata capace di elaborare oltre 2 milioni di segnali RF al secondo, consentendo la classificazione degli occupanti in tempo reale con un’accuratezza del tasso di respirazione entro ±0,3 respiri al minuto.

Crescente Opportunità nei Veicoli Elettrici Premium e nei Segmenti di Lusso Definiti dal Software

I veicoli elettrici e gli OEM di lusso adottano sempre più spesso il rilevamento radar all’interno dell’abitacolo per differenziarsi attraverso sicurezza, comfort e prontezza all’automazione. I produttori di veicoli elettrici incorporano il rilevamento radar per CPD e il monitoraggio dei segni vitali per allinearsi con il posizionamento del marchio orientato alla sostenibilità e le aspettative degli utenti high-tech. I marchi premium danno priorità a funzionalità come la regolazione adattiva degli airbag, la localizzazione degli occupanti per zone climatiche personalizzate e il monitoraggio della salute in tempo reale. La capacità del radar di fornire un rilevamento continuo e rispettoso della privacy senza le preoccupazioni legate alle telecamere lo rende attraente per le piattaforme EV che adottano design interni minimalisti. Man mano che gli OEM di fascia alta si spostano verso sblocchi di funzionalità basati su abbonamento, l’hardware radar diventa un abilitatore fondamentale di esperienze software monetizzabili, aprendo sostanziali opportunità di entrate a lungo termine per i fornitori di livello 1 e le aziende di semiconduttori.

Sfide Chiave:

Alto Costo del Sistema e Complessità di Integrazione tra le Piattaforme Veicolari

Il costo rimane la principale barriera all’adozione di massa del monitoraggio radar all’interno dell’abitacolo. I sistemi radar multi-antenna, i chipset mmWave ad alta potenza e le unità avanzate di elaborazione del segnale aumentano significativamente le spese hardware rispetto ai sistemi convenzionali a ultrasuoni o solo telecamera. Integrare i radar nei cieli, nei cruscotti e nelle strutture dei sedili richiede una calibrazione precisa, un montaggio ottimizzato e un isolamento termico ed elettromagnetico robusto. Le piattaforme veicolari variano significativamente in geometria dell’abitacolo, riflettività dei materiali e comportamento di propagazione RF, complicando la standardizzazione. Gli OEM affrontano ulteriori oneri di costo nello sviluppo software, calibrazione della fusione dei sensori e validazione post-produzione. Man mano che i regolatori espandono i requisiti di conformità CPD e DMS a livello globale, i produttori devono bilanciare prestazioni e convenienza, sfidando i fornitori a progettare moduli radar altamente integrati e a basso costo compatibili con diverse classi di veicoli.

Limitazioni Tecniche e Interferenze del Segnale in Scenari Multi-Occupante

Sebbene il radar eccella nel rilevamento dei micro-movimenti, sorgono significative sfide tecniche in cabine multi-occupante, ambienti ingombrati e disposizioni di sedili complesse. I riflessi RF da componenti metallici, telai dei sedili e rivestimenti interni possono causare distorsioni del segnale o classificazioni errate nel rilevamento della postura e dell’occupazione. Distinguere tra occupanti vicini, come neonati tenuti da adulti, richiede algoritmi altamente avanzati e capacità di elaborazione del segnale. Fattori ambientali come oggetti sciolti, coperte o abbigliamento denso possono oscurare le firme dei micro-movimenti, influenzando l’accuratezza dei segni vitali. Garantire prestazioni costanti attraverso diversi design di cabine e materiali veicolari richiede test estensivi e modelli di correzione basati su AI adattiva. Queste limitazioni rallentano l’approvazione normativa e il dispiegamento nel mondo reale, posizionando il raffinamento algoritmico avanzato come una sfida critica per i fornitori di tecnologia radar.

Analisi Regionale:

Nord America

Il Nord America mantiene la quota maggiore del mercato dei radar di monitoraggio in-cabina con circa il 32%, guidato da un rigoroso focus normativo sul rilevamento della presenza di bambini (CPD), sistemi avanzati di monitoraggio del conducente (DMS) e rapida adozione di piattaforme ADAS di Livello 2+/Livello 3. Gli Stati Uniti guidano le implementazioni grazie alla forte influenza NCAP, alle preferenze dei consumatori orientate alla sicurezza e all’adozione da parte degli OEM premium. La prontezza tecnologica, la leadership nei semiconduttori e l’innovazione attiva da parte dei fornitori di livello 1 accelerano l’integrazione del radar tra i veicoli di massa e di lusso. L’aumento della penetrazione dei veicoli elettrici e il software del cockpit basato su abbonamento rafforzano ulteriormente la domanda, posizionando il Nord America come la regione di adozione precoce più matura.

Europa

L’Europa detiene circa il 28% del mercato globale, supportata da rigorosi requisiti Euro NCAP che impongono il CPD e incoraggiano il rilevamento avanzato della sicurezza in cabina. La forte base automobilistica di lusso e premium della regione, guidata da Germania, Francia e Svezia, guida un’integrazione significativa del radar per migliorare l’intelligenza della sicurezza degli occupanti. L’adozione è ulteriormente alimentata dalla leadership della regione nei quadri di automazione e nella ricerca sul monitoraggio multimodale in cabina. Il passaggio verso veicoli definiti dal software, combinato con il boom dei veicoli elettrici nell’Europa occidentale, aumenta l’uso del radar per la localizzazione degli occupanti, il rilevamento dei segni vitali e il dispiegamento adattivo degli airbag, rendendo l’Europa un mercato ad alta crescita e guidato dalla regolamentazione.

Asia-Pacifico

L’Asia-Pacifico detiene la quota regionale più grande con circa il 34%, guidata dalla rapida espansione della produzione automobilistica, dall’aumento dell’adozione della sicurezza tra gli OEM cinesi e coreani e dal forte supporto governativo per i sistemi di mobilità intelligente. La Cina guida la regione con un’implementazione aggressiva di CPD e DMS nei veicoli di fascia media. Giappone e Corea del Sud avanzano nelle innovazioni radar-AI attraverso i loro ecosistemi di elettronica e semiconduttori. La crescente penetrazione dei veicoli elettrici, la produzione di veicoli ad alto volume e i prezzi competitivi accelerano l’adozione del radar nei veicoli del segmento A e B. La catena di fornitura efficiente in termini di costi dell’APAC e il forte ecosistema domestico di Tier-1 lo posizionano come il motore di crescita a più alto volume per i sistemi radar in cabina.

America Latina

L’America Latina rappresenta circa il 3% della domanda globale, limitata da un’applicazione normativa più lenta e da una minore penetrazione delle caratteristiche di sicurezza avanzate nei segmenti di veicoli mainstream. L’adozione è concentrata in Brasile e Messico, dove i modelli premium e di fascia media integrano sempre più il CPD basato su radar e il rilevamento dell’occupazione per soddisfare le norme di sicurezza in evoluzione. Sebbene la sensibilità ai costi limiti l’adozione di massa, l’aumento delle importazioni di piattaforme OEM globali, l’espansione della presenza di veicoli elettrici e l’interesse crescente per i sistemi di sicurezza consapevoli degli occupanti supportano gradualmente lo sviluppo del mercato. Le partnership tra fornitori globali di Tier-1 e impianti di assemblaggio OEM regionali continuano a introdurre funzionalità radar su alcune linee di veicoli di fascia alta.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 3% del mercato, caratterizzata da un’adozione graduale del rilevamento avanzato in cabina nei modelli di veicoli premium e importati. I paesi del GCC guidano la domanda attraverso maggiori vendite di veicoli di lusso e un crescente interesse normativo per i sistemi di sicurezza per bambini. Il CPD basato su radar e il monitoraggio della salute in cabina sono sempre più promossi nei segmenti familiari e SUV. Tuttavia, la limitata produzione automobilistica locale e l’elevata sensibilità ai prezzi nei mercati africani limitano un’adozione diffusa. Le iniziative di mobilità intelligente in corso negli Emirati Arabi Uniti e in Arabia Saudita incoraggiano l’integrazione del radar nei veicoli elettrici di nuova generazione e nei veicoli connessi, espandendo gradualmente le opportunità regionali.

Segmentazioni di Mercato:

Per Applicazione

- Rilevamento dei Segni Vitali

- Monitoraggio del Conducente

- Misurazione della Frequenza Respiratoria

- Misurazione della Frequenza Cardiaca

- Rilevamento della Presenza di Bambini (CPD)

- Rilevamento dell’Occupazione del Sedile

- Monitoraggio della Posizione del Corpo (in posizione / fuori posizione)

- Riconoscimento della Cintura di Sicurezza

- Altri

Per Tipo di Veicolo

- Utilitaria

- Berlina

- MPV (Veicolo Multiuso)

- MUV (Veicolo Multiutilità)

- SUV

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il panorama competitivo del mercato dei radar di monitoraggio in-cabina presenta una forte partecipazione da parte dei principali fornitori Tier-1, produttori di semiconduttori e OEM automobilistici che sviluppano piattaforme proprietarie di sicurezza per occupanti basate su radar. Aziende come Bosch, Continental, Valeo, Aptiv e Denso dominano l’integrazione di moduli radar mmWave che supportano il rilevamento della presenza di bambini (CPD), il monitoraggio dei segni vitali e la mappatura completa dell’occupazione della cabina. I leader nel settore dei semiconduttori, tra cui Infineon, NXP e Texas Instruments, rafforzano l’ecosistema con chipset radar ad alta risoluzione a 60 GHz e 79 GHz ottimizzati per il rilevamento dei micro-movimenti e l’elaborazione del segnale guidata dall’IA. Aziende emergenti come Vayyar, Arbe Robotics, Smart Radar System e Xandar Kardian si differenziano attraverso l’imaging a banda ultra larga, le capacità radar 4D e gli algoritmi di monitoraggio della salute. La competizione si intensifica mentre gli OEM si orientano verso architetture di veicoli definite dal software, spingendo i fornitori a fornire moduli radar scalabili con funzionalità aggiornabili OTA. Partnership strategiche, NPU per l’elaborazione in tempo reale e fusione radar-IA guidano la velocità dell’innovazione, consolidando il radar come tecnologia fondamentale nei sistemi di sicurezza di nuova generazione consapevoli degli occupanti.

Analisi dei Giocatori Chiave:

- Vayyar Imaging Ltd.

- Continental Corporation

- microwave sensors GmbH

- LG Innotek

- Bitsensing, Inc.

- Infineon Technologies

- NOVELIC

- Aptiv

- Texas Instruments

- Smart Radar System Inc.

Sviluppi Recenti:

- A settembre 2024: Vayyar Imaging Ltd. L’azienda ha licenziato decine di dipendenti come parte di un cambiamento strategico per ridurre il consumo di cassa e rifocalizzarsi sui mercati principali (automotive e rilevamento smart-home).

- A dicembre 2024, al CES 2025, Continental ha presentato un prototipo funzionante del suo monitor biometrico in-cabina (che combina radar e sensori integrati nel display) che traccia i segnali vitali di salute di tutti gli occupanti.

- A gennaio 2023, Vayyar ha annunciato una partnership con VinFast per integrare il suo radar di imaging 4D in-cabina nei SUV elettrici VF 6 e VF 7, abilitando il rilevamento della presenza dei bambini (CPD) basato su radar e il monitoraggio completo dell’occupazione della cabina.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Applicazione, Tipo di veicolo e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Discute anche vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora inoltre le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La consapevolezza completa della cabina basata su radar evolverà in uno strato di sicurezza standard su piattaforme OEM globali man mano che le normative si espandono per le funzioni CPD e DMS avanzate.

- La fusione di sensori multi-modali che combina input radar, telecamera e infrarossi rafforzerà l’accuratezza nel rilevamento della postura, nel tracciamento dei micro-movimenti e nella classificazione degli occupanti.

- I moduli radar mmWave a 60/79 GHz raggiungeranno una risoluzione spaziale più elevata con un minore consumo energetico, migliorando il dispiegamento negli interni compatti dei veicoli.

- Le analisi guidate dall’IA abiliteranno intuizioni predittive sul benessere, previsioni di affaticamento e ottimizzazione adattiva delle restrizioni basate su dati fisiologici in tempo reale.

- Le architetture dei veicoli definite dal software consentiranno aggiornamenti OTA che sbloccheranno nuove funzionalità basate su radar senza modifiche hardware.

- Le piattaforme OEM EV e premium adotteranno sempre più il radar per un’esperienza personalizzata in cabina, zonizzazione climatica e funzioni di comfort adattivo.

- I SoC radar ottimizzati per i costi espanderanno la penetrazione nei veicoli di fascia media e entry-level a livello globale.

- Il radar di imaging 4D guadagnerà trazione per la mappatura multi-occupante e la differenziazione del movimento in scenari complessi di cabina.

- I programmi NCAP globali spingeranno criteri di punteggio di sicurezza più elevati legati alle capacità CPD e DMS abilitate dal radar.

- Le partnership tra aziende di semiconduttori, fornitori Tier-1 e aziende di software AI accelereranno la commercializzazione di soluzioni di monitoraggio degli occupanti di nuova generazione.