Panoramica del Mercato

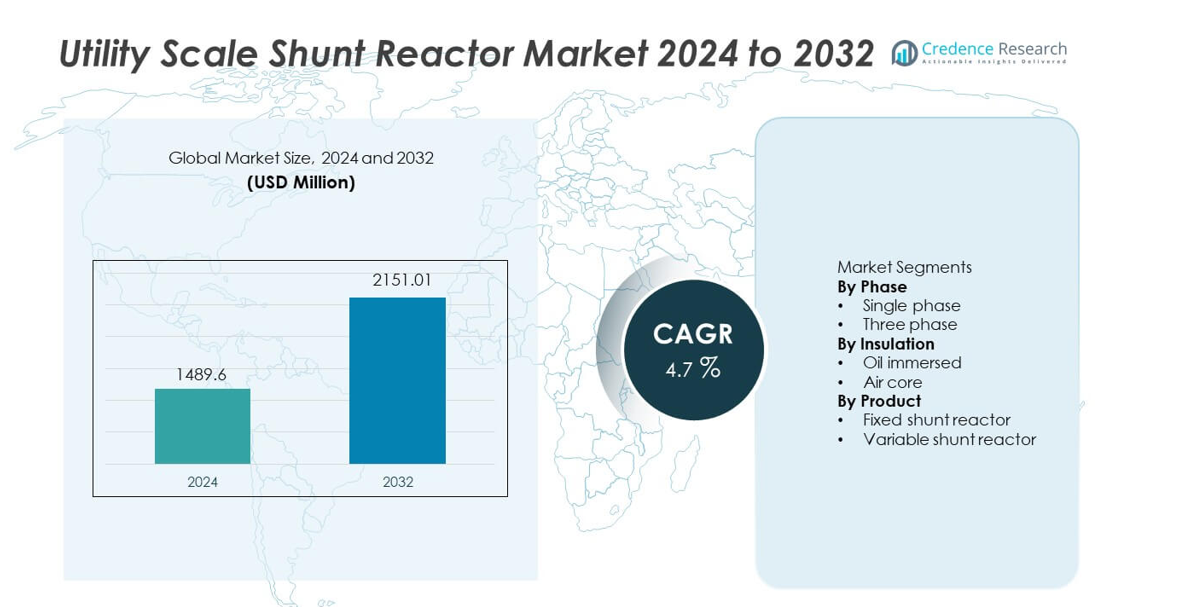

Il mercato dei Reattori Shunt su Scala Industriale è stato valutato a 1.489,6 milioni di USD nel 2024 ed è previsto che raggiunga 2.151,01 milioni di USD entro il 2032, registrando un CAGR del 4,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Reattori Shunt su Scala Industriale 2024 |

1.489,6 milioni di USD |

| Mercato dei Reattori Shunt su Scala Industriale, CAGR |

4,7% |

| Dimensione del Mercato dei Reattori Shunt su Scala Industriale 2032 |

2.151,01 milioni di USD |

Il mercato dei Reattori Shunt su Scala Industriale vede una forte partecipazione da parte di leader come CG Power & Industrial Solutions, Fuji Electric, GE, Hitachi Energy, Hyosung Heavy Industries, Nissin Electric, SGB SMIT, HICO America, GETRA e GBE. Queste aziende competono attraverso competenze ingegneristiche ad alta tensione, design di reattori affidabili e solide partnership con le utility. L’Asia Pacifico guida il mercato con una quota esatta del 34,8%, trainata dalla rapida espansione delle reti di trasmissione ad alta e ultra-alta tensione e da grandi progetti di evacuazione delle energie rinnovabili. Il Nord America segue con una quota del 27,3%, supportata dalla modernizzazione della rete e dagli aggiornamenti delle trasmissioni a lunga distanza. L’Europa detiene una quota del 23,9%, supportata dall’integrazione dell’eolico offshore, dalle interconnessioni transfrontaliere e dai severi requisiti di stabilità della rete. L’intensità competitiva rimane focalizzata sull’affidabilità delle prestazioni, sulla capacità di controllo della tensione e sull’esecuzione di progetti su larga scala.

Approfondimenti di Mercato

- Il mercato dei Reattori Shunt su Scala Industriale è stato valutato a 1.489,6 milioni di USD nel 2024 ed è previsto che cresca con un CAGR del 4,7% durante il periodo di previsione.

- L’espansione delle reti di trasmissione ad alta tensione, l’integrazione delle energie rinnovabili e l’aumento dell’attenzione alla stabilità della tensione della rete agiscono come fattori chiave per il mercato dei Reattori Shunt su Scala Industriale.

- I reattori shunt fissi dominano il segmento dei prodotti con una quota di mercato del 62,7%, supportati da una minore complessità, efficienza dei costi e idoneità per la compensazione continua della potenza reattiva.

- Le dinamiche competitive rimangono forti, con i principali attori che si concentrano su design di reattori ad alta capacità, sistemi di isolamento avanzati e affidabilità a lungo termine, mentre gli attori regionali competono su costi ed esecuzione localizzata.

- L’Asia Pacifico guida la domanda regionale con una quota di mercato del 34,8%, seguita dal Nord America al 27,3% e dall’Europa al 23,9%, trainata dall’espansione della trasmissione, dall’integrazione delle energie rinnovabili e dai programmi di modernizzazione della rete.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Fase

Il mercato dei reattori di shunt su scala utility, per fase, include configurazioni monofase e trifase, con i reattori di shunt trifase che dominano con una quota di mercato del 71,8%. Le utility preferiscono i sistemi trifase grazie al design integrato, alla compensazione bilanciata della potenza reattiva e alla riduzione dell’ingombro nelle sottostazioni. Questi reattori supportano in modo più efficiente le reti di trasmissione ad alta tensione e i corridoi di potenza a lunga distanza. La crescente espansione delle linee di trasmissione ad altissima e ultra-alta tensione rafforza l’adozione. I reattori monofase rimangono rilevanti per configurazioni di rete specifiche e installazioni modulari, ma la complessità del sistema e i requisiti di installazione più elevati limitano un uso più ampio rispetto alle soluzioni trifase.

- Ad esempio, Hitachi Energy fornisce reattori di shunt trifase con una tensione nominale fino a 765 kV e una capacità di potenza reattiva che raggiunge i 330 MVAr per grandi reti di trasmissione.

Per Isolamento

In base al tipo di isolamento, il mercato si segmenta in reattori a olio immerso e a nucleo d’aria, con i reattori a olio immerso che guidano con una quota di mercato del 66,4%. Le utility favoriscono i design a olio immerso grazie alle prestazioni termiche superiori, alla maggiore assorbimento di potenza reattiva e alla lunga vita operativa. Questi reattori funzionano in modo affidabile nelle sottostazioni all’aperto e in condizioni ambientali difficili. L’espansione delle infrastrutture di trasmissione ad alta capacità supporta ulteriormente la domanda. I reattori a nucleo d’aria vengono adottati in applicazioni che richiedono perdite inferiori e manutenzione ridotta, ma i requisiti di spazio più elevati e l’idoneità limitata per alte tensioni ne limitano la diffusione su scala utility.

- Ad esempio, GE Vernova produce reattori di shunt a olio immerso con temperature operative continue fino a 95 °C e valutazioni reattive superiori a 200 MVAr per sottostazioni utility.

Per Prodotto

Per tipo di prodotto, il mercato include reattori di shunt fissi e reattori di shunt variabili, con i reattori di shunt fissi che detengono una quota di mercato dominante del 62,7%. Le utility impiegano reattori fissi per la compensazione continua della potenza reattiva su linee di trasmissione lunghe e reti leggermente caricate. La minore complessità, l’efficienza dei costi e l’affidabilità comprovata supportano un uso diffuso. I reattori di shunt variabili guadagnano trazione nelle reti con condizioni di carico fluttuanti e integrazione delle energie rinnovabili. Tuttavia, i costi di capitale più elevati e la complessità del controllo limitano un’adozione più rapida, mantenendo i reattori di shunt fissi come scelta primaria per applicazioni su scala utility.

Principali Fattori di Crescita

Espansione delle Infrastrutture di Trasmissione ad Alta Tensione

La rapida espansione delle reti di trasmissione ad alta e ultra-alta tensione guida fortemente la domanda di reattori di shunt su scala utility. Le utility impiegano reattori di shunt per controllare l’aumento di tensione su linee di trasmissione a lunga distanza e leggermente caricate. I crescenti trasferimenti di potenza interregionali e i progetti di rete transfrontalieri aumentano i requisiti di installazione. I programmi di modernizzazione della rete si concentrano sul miglioramento della stabilità della tensione e sulla riduzione delle perdite di trasmissione. La crescente domanda di elettricità dovuta all’urbanizzazione e alla crescita industriale supporta ulteriormente l’espansione della rete. I reattori di shunt su scala utility rimangono asset critici per mantenere profili di tensione stabili attraverso grandi sistemi di trasmissione.

- Ad esempio, Siemens Energy ha implementato reattori shunt per linee da 400 kV e 500 kV, progettati per stabilizzare percorsi di trasmissione che si estendono oltre i 300 km nei progetti della rete nazionale.

Crescente Integrazione della Generazione di Energia Rinnovabile

L’integrazione su larga scala di energia eolica e solare aumenta lo squilibrio di potenza reattiva nelle reti di distribuzione. La generazione rinnovabile variabile crea fluttuazioni di tensione, specialmente nei corridoi di trasmissione remoti. I reattori shunt su scala di utilità assorbono l’eccesso di potenza reattiva e stabilizzano la tensione della rete. Le utility installano reattori vicino ai punti di evacuazione delle rinnovabili per soddisfare i requisiti del codice di rete. L’espansione di parchi eolici offshore e grandi parchi solari accelera l’adozione. Gli obiettivi di energia rinnovabile e le politiche di decarbonizzazione rafforzano ulteriormente la domanda. Gli operatori di rete si affidano sempre più ai reattori shunt per mantenere l’affidabilità in condizioni di generazione fluttuante.

- Ad esempio, ABB supporta l’integrazione eolica offshore e onshore con reattori shunt progettati per funzionamento continuo sotto carichi fluttuanti, gestendo l’assorbimento reattivo sopra i 200 MVAr presso le sottostazioni di rete costiere.

Crescente Attenzione alla Stabilità della Rete e alla Qualità della Potenza

La qualità della potenza e la stabilità della rete sono diventate priorità per le utility in tutto il mondo. L’aumento della tensione durante i periodi di basso carico minaccia la sicurezza delle apparecchiature e l’affidabilità operativa. I reattori shunt su scala di utilità forniscono una compensazione reattiva continua ed economica. Le utility implementano questi sistemi per proteggere trasformatori e beni di trasmissione. La sostituzione delle infrastrutture di rete invecchiate supporta anche nuove installazioni. Gli investimenti nel monitoraggio e nell’automazione della rete rafforzano il ruolo dei reattori shunt. Gli aggiornamenti guidati dalla stabilità continuano a supportare la crescita del mercato a lungo termine.

Tendenze Chiave e Opportunità

Implementazione in Progetti di Trasmissione ad Altissima Tensione e Lunga Distanza

Le utility investono sempre più in corridoi di trasmissione ad altissima tensione per spostare l’energia in modo efficiente su lunghe distanze. Questi progetti richiedono reattori shunt ad alta capacità per un controllo efficace della tensione. L’espansione delle reti UHV in Asia e altre regioni crea forti opportunità. I produttori si concentrano sulla progettazione di reattori con valutazioni di tensione più elevate e prestazioni termiche migliorate. La pianificazione della trasmissione a lungo termine supporta una domanda sostenuta. Questa tendenza crea opportunità per i fornitori con capacità avanzate di ingegneria ad alta tensione.

- Ad esempio, TBEA Co., Ltd. ha fornito reattori shunt per progetti di trasmissione UHV AC da 1.100 kV, con valutazioni di potenza reattiva per unità singola che raggiungono i 360 MVAr e aumento della temperatura dell’olio limitato a 55 °C in funzionamento continuo.

Progressi Tecnologici nella Progettazione e nel Monitoraggio dei Reattori

I produttori adottano sistemi di isolamento migliorati, materiali avanzati e design di raffreddamento potenziati. Queste innovazioni aumentano l’efficienza e prolungano la vita operativa. L’integrazione di sensori di monitoraggio supporta la manutenzione basata sulle condizioni. Le utility beneficiano di tempi di inattività ridotti e minori rischi operativi. La domanda cresce per reattori con perdite inferiori e maggiore affidabilità. La differenziazione guidata dalla tecnologia crea opportunità per offerte di prodotti premium. L’innovazione continua rafforza il posizionamento competitivo.

- Ad esempio, GE Vernova integra sistemi di monitoraggio online che tracciano continuamente i livelli di gas disciolti e la corrente di carico, permettendo alle utility di rilevare il degrado dell’isolamento anni prima degli intervalli di manutenzione programmati.

Principali Sfide

Alto Investimento di Capitale e Lunghi Cicli di Sviluppo dei Progetti

I reattori shunt su scala di utility richiedono un significativo investimento di capitale iniziale. I grandi progetti di trasmissione comportano lunghi tempi di pianificazione e approvazione. Le restrizioni di bilancio possono ritardare le decisioni di approvvigionamento da parte delle utility. I programmi di installazione spesso dipendono da programmi più ampi di espansione della rete. I lunghi cicli di vita delle apparecchiature riducono la frequenza di sostituzione. Questi fattori rallentano il ricambio del mercato a breve termine. I produttori affrontano la pressione di bilanciare il controllo dei costi con le prestazioni e l’affidabilità.

Requisiti Complessi di Ingegneria e Integrazione Specifica del Sito

L’implementazione di reattori shunt su scala di utility richiede studi dettagliati della rete e un design personalizzato. Una dimensione errata influisce sulle prestazioni della regolazione della tensione. L’installazione richiede ingegneria qualificata e coordinamento preciso. Le limitazioni di spazio e le condizioni ambientali aggiungono complessità. Le utility si affidano a fornitori specializzati per l’integrazione e la messa in servizio del sistema. Queste sfide tecniche aumentano il rischio del progetto e il tempo di esecuzione. La complessità rimane una barriera alla rapida implementazione.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato del 27,3% nel mercato dei Reattori Shunt su Scala di Utility. La domanda è guidata dai programmi di modernizzazione della rete e dall’espansione dei corridoi di trasmissione a lunga distanza negli Stati Uniti e in Canada. Le utility utilizzano reattori shunt per gestire l’aumento di tensione su linee ad alta tensione poco caricate. L’aumento dell’integrazione di energia eolica e solare aumenta le esigenze di compensazione della potenza reattiva. La sostituzione delle infrastrutture di trasmissione obsolete supporta ulteriormente le installazioni. L’attenzione normativa sull’affidabilità, la resilienza e la qualità della rete rafforza l’adozione. L’investimento continuo in progetti di trasmissione interstatale sostiene una crescita regionale stabile.

Europa

L’Europa rappresenta il 23,9% della quota di mercato globale dei Reattori Shunt su Scala di Utility. La forte penetrazione delle energie rinnovabili in Germania, Regno Unito, Francia e paesi nordici guida la domanda di reattori. L’espansione dei parchi eolici offshore e delle interconnessioni transfrontaliere aumenta i requisiti di regolazione della tensione. Le utility investono in reattori shunt per mantenere la stabilità della rete e rispettare i rigidi codici di rete. Anche la sostituzione delle risorse di trasmissione obsolete supporta la domanda. Gli obiettivi di transizione energetica e le normative sulla qualità della potenza influenzano le decisioni di approvvigionamento. L’attenzione su reti resilienti e interconnesse supporta l’espansione costante del mercato in tutta la regione.

Asia Pacifico

L’Asia Pacifico guida il mercato con una quota del 34,8%. La rapida espansione delle reti di trasmissione ad alta e ultra-alta tensione in Cina, India, Giappone e Sud-est asiatico guida una forte domanda. I progetti di evacuazione di energia rinnovabile su larga scala aumentano le installazioni di reattori shunt. I governi investono pesantemente nella trasmissione di energia a lunga distanza per soddisfare il crescente consumo di elettricità. Le sfide di stabilità della rete in reti in rapida crescita supportano ulteriormente l’adozione. La crescita industriale e l’urbanizzazione accelerano lo sviluppo delle infrastrutture. La forte spesa delle utility posiziona l’Asia Pacifico come il mercato regionale dominante.

America Latina

L’America Latina detiene una quota di mercato dell’8,2% nel mercato dei reattori di shunt su scala utility. L’espansione delle infrastrutture di trasmissione in Brasile, Cile e Messico supporta una domanda costante. I progetti di energia rinnovabile, in particolare eolica e solare, aumentano le esigenze di controllo della tensione. Le utility impiegano reattori di shunt per migliorare la stabilità della rete lungo rotte di trasmissione lunghe. Anche le iniziative di riduzione delle perdite di potenza contribuiscono all’adozione. I vincoli di bilancio limitano il rapido dispiegamento, ma gli aggiornamenti continui della rete supportano una crescita moderata. L’attenzione al miglioramento dell’efficienza della trasmissione rafforza la domanda regionale a lungo termine.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta il 5,8% della quota di mercato globale. La crescita è guidata dall’espansione delle reti di trasmissione ad alta tensione nei paesi del Golfo. Grandi progetti di energia rinnovabile e iniziative di interconnessione aumentano la necessità di soluzioni di regolazione della tensione. Le condizioni climatiche avverse richiedono apparecchiature affidabili per la stabilità della rete. In Africa, l’elettrificazione graduale e lo sviluppo della trasmissione supportano l’adozione. Gli investimenti rimangono concentrati nei principali progetti infrastrutturali. Lo sviluppo a lungo termine del settore energetico sostiene un progresso stabile del mercato regionale.

Segmentazioni di Mercato:

Per Fase

Per Isolamento

- Immerso in olio

- Nucleo d’aria

Per Prodotto

- Reattore di shunt fisso

- Reattore di shunt variabile

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

L’analisi del panorama competitivo evidenzia un mercato competitivo e orientato alla tecnologia guidato da CG Power & Industrial Solutions, Fuji Electric, GE, Hitachi Energy, Hyosung Heavy Industries, Nissin Electric, SGB SMIT, HICO America, GETRA e GBE. Questi attori competono sulla affidabilità dei reattori, la capacità di gestione della tensione e la conformità agli standard delle reti di utility. I principali produttori si concentrano su reattori di shunt ad alta capacità e trifase per supportare le reti di trasmissione in espansione. Gli investimenti in sistemi di isolamento avanzati, gestione termica e monitoraggio delle condizioni rafforzano le prestazioni del prodotto. Forti relazioni con le utility e i contrattisti EPC supportano l’assegnazione di progetti su larga scala. I player globali sfruttano ampie impronte manifatturiere e reti di servizio, mentre i fornitori regionali competono attraverso l’efficienza dei costi e il supporto ingegneristico localizzato. La partecipazione a progetti di modernizzazione della rete e integrazione di energia rinnovabile rimane una strategia chiave. Innovazione continua, capacità di esecuzione dei progetti e aderenza ai codici di rete definiscono il posizionamento competitivo nel mercato dei reattori di shunt su scala utility.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Hitachi Energy

- SGB SMIT

- CG Power & Industrial Solutions

- Hyosung Heavy Industries

- Nissin Electric

- GE

- Fuji Electric

- HICO America

- GETRA

- GBE

Sviluppi Recenti

- In ottobre 2024, il reattore variabile shunt da 500 kV di Hitachi Energy è stato prodotto (o “scalato per l’applicazione”) per supportare lo sviluppo del parco eolico Dzhankeldy da 500 MW in Uzbekistan, garantendo stabilità della rete e regolazione della tensione.

- In agosto 2024, Hitachi Energy ha ricevuto un ordine record da Svenska Kraftnät, l’operatore del sistema di trasmissione della Svezia, per rafforzare la rete elettrica svedese.

- In febbraio 2024, la divisione Grid Solutions di General Electric ha ottenuto importanti contratti dalla Power Grid Corporation of India (PGCIL) per la produzione e fornitura di reattori shunt da 765 kV.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Fase, Isolamento, Prodotto e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’espansione delle reti di trasmissione ad alta tensione sosterrà la domanda di mercato.

- L’integrazione delle energie rinnovabili aumenterà le esigenze di compensazione della potenza reattiva.

- Le utility investiranno in soluzioni per la stabilità della tensione e l’affidabilità della rete.

- I progetti di trasmissione ad altissima tensione guideranno l’adozione di reattori ad alta capacità.

- I reattori shunt fissi rimarranno la scelta preferita per la compensazione continua.

- Le funzionalità di monitoraggio intelligente guadagneranno importanza nelle applicazioni di utility.

- L’Asia Pacifico continuerà a guidare la crescita del mercato.

- I programmi di modernizzazione della rete sosterranno la domanda di sostituzione.

- La personalizzazione ingegneristica rimarrà fondamentale per il successo dei progetti.

- La competizione si intensificherà attraverso tecnologia, efficienza dei costi e qualità del servizio.