Panoramica del Mercato

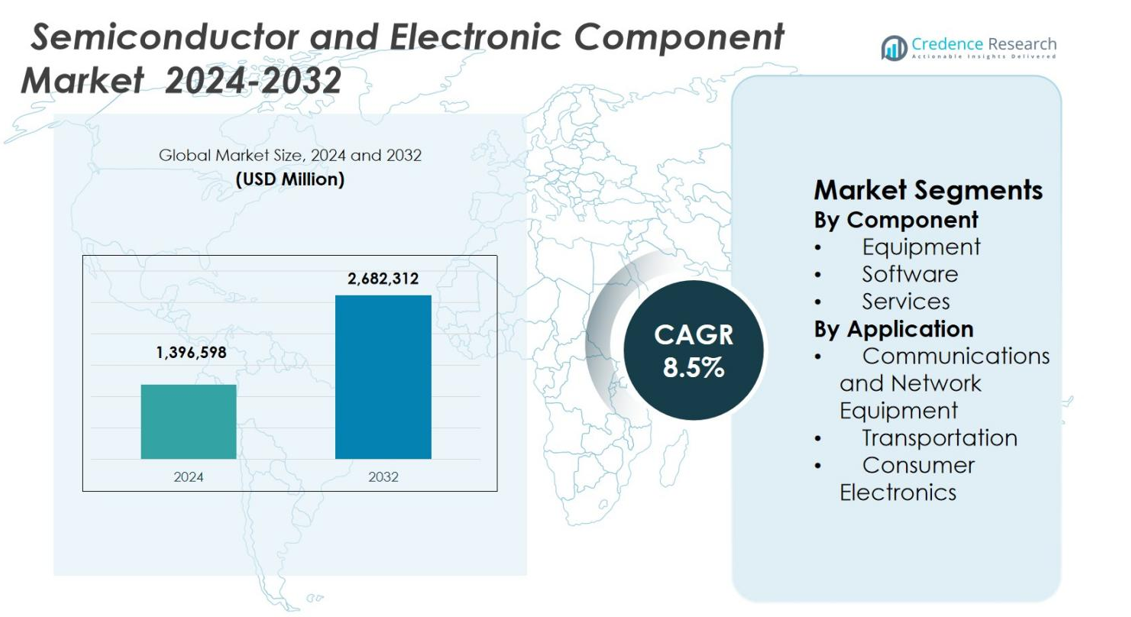

Il mercato dei semiconduttori e dei componenti elettronici è stato valutato a 1.396.598 milioni di USD nel 2024 e si prevede che raggiungerà i 2.682.312 milioni di USD entro il 2032, con un CAGR dell’8,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Semiconduttori e Componenti Elettronici 2024 |

1.396.598 milioni di USD |

| Mercato dei Semiconduttori e Componenti Elettronici, CAGR |

8,5% |

| Dimensione del Mercato dei Semiconduttori e Componenti Elettronici 2032 |

2.682.312 milioni di USD |

Il mercato dei semiconduttori e dei componenti elettronici è caratterizzato dalla forte presenza di leader come Intel Corporation, Samsung Electronics Co., Ltd., Taiwan Semiconductor Manufacturing Company Limited (TSMC), NVIDIA Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, Micron Technology, Inc., SK Hynix Inc. e Jabil Inc. Queste aziende si concentrano su tecnologie di processo avanzate, chip per il calcolo ad alte prestazioni, soluzioni di memoria e servizi elettronici integrati per rispondere alla crescente domanda nei settori dell’elettronica di consumo, delle comunicazioni, dell’automotive e delle applicazioni industriali. L’Asia-Pacifico guida il mercato con una quota esatta del 47,6%, supportata da grandi hub di produzione e alta produzione di elettronica di consumo. Il Nord America segue con una quota del 26,4%, trainata da AI, data center ed elettronica per la difesa, mentre l’Europa detiene una quota del 18,1%, supportata dalla domanda di elettronica per l’automotive e l’industria.

Approfondimenti di Mercato

- Il mercato dei semiconduttori e dei componenti elettronici è stato valutato a USD 1.396.598 milioni nel 2024, si prevede che raggiungerà USD 2.682.312 milioni entro il 2032, e si prevede una crescita a un CAGR dell’8,5% durante il periodo di previsione.

- La crescita del mercato è guidata dalla crescente domanda di calcolo ad alte prestazioni abilitato dall’IA, dalla digitalizzazione espansa in tutti i settori e dall’aumento dell’elettrificazione nei trasporti, che stimola il consumo di semiconduttori.

- Le tendenze chiave includono l’adozione di architetture di packaging avanzato e chiplet per migliorare le prestazioni e l’efficienza e l’espansione della produzione regionale per rafforzare la resilienza della catena di approvvigionamento.

- I principali attori come Intel Corporation, Samsung Electronics Co., Ltd., TSMC, NVIDIA Corporation e Qualcomm Incorporated competono attraverso investimenti in nodi di processo avanzati e tecnologie di memoria, mentre il dominio del segmento si vede nelle attrezzature con una quota dell’8% nel 2024.

- A livello regionale, l’Asia-Pacifico è in testa con una quota del 6%, seguita dal Nord America con 26,4%, e dall’Europa con 18,1%, supportata da una forte domanda industriale e manifatturiera.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Componente:

Il mercato dei semiconduttori e dei componenti elettronici, per componente, include attrezzature, software e servizi, con le attrezzature che dominano con una quota di mercato del 46,8% nel 2024. Le attrezzature sono in testa grazie a investimenti sostenuti in strumenti di fabbricazione di wafer, attrezzature per la produzione di semiconduttori e sistemi di packaging avanzati necessari per dimensioni di nodo più piccole. La rapida espansione delle capacità delle fonderie, la crescente domanda di chip per l’IA e il calcolo ad alte prestazioni, e gli aggiornamenti continui nelle tecnologie di litografia, deposizione e incisione supportano il dominio delle attrezzature. Software e servizi crescono costantemente, guidati da automazione, ottimizzazione del design, manutenzione predittiva e supporto al ciclo di vita nelle strutture di produzione di semiconduttori.

- Ad esempio, Samsung Electronics ha aumentato la sua capacità di produzione a 2 nanometri del 163 percento, espandendosi da 8.000 wafer al mese nel 2024 a 21.000 wafer entro la fine del 2025, con tassi di rendimento che si stabilizzano per consentire la scalabilità della produzione di massa.

Per Applicazione:

Per applicazione, il mercato dei semiconduttori e dei componenti elettronici è segmentato in apparecchiature di comunicazione e rete, trasporti ed elettronica di consumo, con l’elettronica di consumo che detiene la quota maggiore al 38,6% nel 2024. Questo dominio è guidato dalla domanda ad alto volume di smartphone, laptop, dispositivi indossabili, dispositivi per la casa intelligente e console di gioco. Cicli di sostituzione dei prodotti brevi, funzionalità dei dispositivi in aumento e integrazione di funzionalità abilitate dall’IA accelerano il consumo di semiconduttori. Le apparecchiature di comunicazione e rete beneficiano del lancio del 5G e della crescita del traffico dati, mentre i trasporti guadagnano slancio dai veicoli elettrici, dai sistemi ADAS e dalle tendenze di elettrificazione automobilistica.

- Ad esempio, Analog Devices ha lanciato un chipset front-end 5G a onde millimetriche nel marzo 2022, incluso l’ADMV4828 beamformer a 16 canali che offre oltre 12,5 dBm di potenza in uscita al 3% EVM per radio da 24-47 GHz consumando solo 310 mW per canale. Il chipset semplifica i progetti per le bande 5G NR FR2 nelle stazioni base e nelle apparecchiature di rete.

Fattore Chiave di Crescita

Crescente Domanda di Tecnologie Informatiche Avanzate e AI

Il Mercato dei Semiconduttori e dei Componenti Elettronici beneficia fortemente dell’adozione crescente di intelligenza artificiale, apprendimento automatico e calcolo ad alte prestazioni nei data center, piattaforme cloud e ambienti IT aziendali. I carichi di lavoro AI richiedono processori avanzati, soluzioni di memoria e acceleratori specializzati, aumentando significativamente il contenuto di semiconduttori per sistema. Gli investimenti crescenti nei data center hyperscale e nelle infrastrutture di edge computing stimolano ulteriormente la domanda di chip logici ad alta velocità, componenti di gestione dell’energia e tecnologie di interconnessione avanzate. Questo fattore continua ad accelerare l’innovazione dei semiconduttori e l’espansione della capacità nei sistemi di produzione globali.

- Ad esempio, la GPU H100 di NVIDIA triplica le operazioni in virgola mobile al secondo dei Tensor Cores a doppia precisione per offrire 60 teraflops di calcolo FP64 per il calcolo ad alte prestazioni nei data center.

Rapida Digitalizzazione nelle Applicazioni Consumer e Industriali

La digitalizzazione diffusa nell’elettronica di consumo, nell’automazione industriale, nella sanità e nelle infrastrutture intelligenti guida una crescita sostenuta nel Mercato dei Semiconduttori e dei Componenti Elettronici. L’aumento della penetrazione dei dispositivi connessi, dei sensori IoT e dei sistemi embedded espande la domanda di microcontrollori, IC analogici e componenti discreti. Le iniziative di trasformazione digitale industriale, comprese le fabbriche intelligenti e i sistemi di manutenzione predittiva, richiedono componenti elettronici affidabili ed efficienti dal punto di vista energetico. L’adozione crescente di sistemi di pagamento digitali, elettrodomestici intelligenti e dispositivi sanitari connessi rafforza ulteriormente la domanda a lungo termine di semiconduttori in settori di utilizzo finale diversificati.

- Ad esempio, i microcontrollori wireless STM32WBA6 di STMicroelectronics supportano contemporaneamente i protocolli Bluetooth, Zigbee, Thread e Matter per hub domestici intelligenti che comunicano con app mobili mentre gestiscono termostati tramite reti mesh.

Elettrificazione ed Elettronica Avanzata nei Trasporti

La transizione verso veicoli elettrici e ibridi rafforza significativamente la domanda nel Mercato dei Semiconduttori e dei Componenti Elettronici. I veicoli moderni integrano semiconduttori di potenza avanzati, sistemi di gestione delle batterie, unità di infotainment e tecnologie di assistenza alla guida, aumentando il contenuto elettronico per veicolo. Le normative governative che promuovono la riduzione delle emissioni e la sicurezza dei veicoli accelerano l’adozione dell’elettronica automobilistica avanzata. La crescita delle infrastrutture di ricarica, lo sviluppo della guida autonoma e gli ecosistemi di veicoli connessi amplificano ulteriormente i requisiti dei semiconduttori, rendendo l’elettrificazione dei trasporti un fattore critico di crescita per il mercato.

Tendenza Chiave & Opportunità

Espansione delle Tecnologie di Packaging Avanzato e delle Architetture Chiplet

Le tecnologie di packaging avanzato e le architetture basate su chiplet stanno emergendo come una tendenza chiave e un’opportunità nel Mercato dei Semiconduttori e dei Componenti Elettronici. I produttori adottano sempre più l’integrazione eterogenea per migliorare le prestazioni, ridurre il consumo energetico e ottimizzare i rendimenti di produzione. Tecnologie come il system-in-package e l’integrazione 3D consentono una maggiore funzionalità in fattori di forma compatti. Questa tendenza apre opportunità per i fornitori di attrezzature, i fornitori di materiali e i fornitori di software di progettazione per supportare i requisiti complessi di packaging estendendo l’economia della Legge di Moore.

- Ad esempio, Amkor fornisce l’assemblaggio System-in-Package con oltre 3000 formati, inclusi die impilati e packaging 3D per moduli RF front-end nei dispositivi mobili 5G.

Crescita della Produzione Regionale e Localizzazione della Catena di Fornitura

La resilienza della catena di fornitura e le considerazioni geopolitiche guidano l’aumento degli investimenti nella produzione regionale di semiconduttori, creando nuove opportunità nel Mercato dei Componenti Elettronici e dei Semiconduttori. Governi e imprese danno priorità alle capacità di produzione domestica per ridurre la dipendenza da fornitori unici. Questo cambiamento supporta l’espansione di impianti di fabbricazione, unità di assemblaggio e strutture di test in diverse regioni. Le iniziative di localizzazione stimolano la domanda di attrezzature di produzione, software di automazione e servizi tecnici, favorendo ecosistemi di innovazione e stabilità della capacità a lungo termine.

- Ad esempio, Intel ha ottenuto 7,86 miliardi di dollari nell’ambito del CHIPS Act per due nuovi fab di logica all’avanguardia e la modernizzazione di uno esistente a Chandler, Arizona. Gli impianti produrranno chip utilizzando il processo Intel 18A con transistor RibbonFET e tecnologia PowerVia.

Sfida Principale

Alta Intensità di Capitale e Complessità Tecnologica

Il Mercato dei Componenti Elettronici e dei Semiconduttori affronta sfide legate ai requisiti di spesa in conto capitale elevati e alla crescente complessità tecnologica. Le strutture di fabbricazione avanzate richiedono investimenti di miliardi di dollari, lunghi cicli di sviluppo e competenze specializzate. La continua riduzione dei nodi e l’integrazione di nuovi materiali aumentano i rischi di produzione e i costi operativi. I giocatori più piccoli faticano a tenere il passo con l’evoluzione rapida della tecnologia, portando alla consolidazione del settore. Questi fattori limitano l’ingresso nel mercato e intensificano la pressione competitiva lungo la catena del valore dei semiconduttori.

Volatilità della Catena di Fornitura e Ciclicità della Domanda

Le interruzioni della catena di fornitura e i modelli di domanda ciclici rimangono sfide significative per il Mercato dei Componenti Elettronici e dei Semiconduttori. Le fluttuazioni nella domanda del mercato finale, gli squilibri di inventario e le tensioni geopolitiche creano incertezza nella pianificazione della produzione e nella stabilità dei prezzi. La dipendenza da hub di produzione geograficamente concentrati aumenta l’esposizione a rischi logistici e normativi. Gestire lunghi tempi di consegna, disponibilità di materie prime e improvvisi cambiamenti nella domanda richiede previsioni robuste, strategie di approvvigionamento diversificate e gestione adattiva della capacità per sostenere la stabilità del mercato.

Analisi Regionale

Nord America

Il Mercato dei Componenti Elettronici e dei Semiconduttori in Nord America ha rappresentato una quota di mercato del 26,4% nel 2024, supportato da una forte domanda da centri dati, cloud computing, aerospaziale, difesa ed elettronica automobilistica avanzata. La regione beneficia di un robusto ecosistema di aziende di semiconduttori fabless, produttori di dispositivi integrati e fornitori di software di progettazione. Gli investimenti in aumento in acceleratori AI, chip per il calcolo ad alte prestazioni e soluzioni di memoria avanzate guidano la domanda di componenti. Le iniziative di produzione di semiconduttori sostenute dal governo e l’innovazione continua nella progettazione di chip, software di automazione e servizi elettronici rafforzano ulteriormente la posizione strategica del Nord America nel mercato globale.

Europa

L’Europa ha rappresentato una quota del 18,1% del mercato dei semiconduttori e dei componenti elettronici nel 2024, trainata dalla forte domanda di elettronica automobilistica, automazione industriale, sistemi di energia rinnovabile e produzione intelligente. La leadership della regione nell’ingegneria automobilistica aumenta l’adozione di semiconduttori di potenza, sensori e unità di controllo per veicoli elettrici e autonomi. Le iniziative di digitalizzazione industriale supportano la domanda di sistemi embedded e componenti analogici. Il supporto politico europeo per l’autosufficienza nei semiconduttori e la produzione di elettronica sostenibile incoraggia investimenti nella fabbricazione, nel packaging e nella ricerca e sviluppo, rafforzando la crescita a lungo termine nei segmenti di apparecchiature, software e servizi.

Asia-Pacifico

L’Asia-Pacifico ha dominato il mercato dei semiconduttori e dei componenti elettronici con una quota di mercato del 47,6% nel 2024, guidata da hub di produzione su larga scala in Cina, Taiwan, Corea del Sud e Giappone. La regione beneficia della fabbricazione di semiconduttori ad alto volume, della forte produzione di elettronica di consumo e dell’espansione delle infrastrutture 5G e dei data center. La crescente domanda di smartphone, dispositivi informatici e apparecchiature di rete aumenta significativamente il consumo di componenti. Gli incentivi governativi, l’espansione continua della capacità da parte delle fonderie e la leadership nelle tecnologie di memoria e packaging avanzato posizionano l’Asia-Pacifico come il principale motore di crescita del mercato globale.

America Latina

L’America Latina ha detenuto una quota del 4,5% del mercato dei semiconduttori e dei componenti elettronici nel 2024, supportata dalla crescente adozione di elettronica di consumo, automazione industriale e infrastrutture di telecomunicazioni. L’espansione della connettività digitale, la crescente penetrazione degli smartphone e la modernizzazione delle strutture di produzione guidano la domanda regionale di semiconduttori. L’elettronica automobilistica e i progetti di energia rinnovabile contribuiscono ulteriormente all’uso dei componenti. Sebbene la regione dipenda fortemente dalle importazioni, l’aumento degli investimenti esteri nelle operazioni di assemblaggio e test di elettronica migliora l’accessibilità al mercato. Lo sviluppo graduale degli ecosistemi elettronici locali supporta una crescita costante in tutte le applicazioni.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota di mercato del 3,4% nel 2024, trainata dalla modernizzazione delle infrastrutture, dalle iniziative di città intelligenti e dall’espansione delle reti di telecomunicazioni. Gli investimenti crescenti nei data center, nei sistemi di energia rinnovabile e nei servizi governativi digitali stimolano la domanda di componenti elettronici. L’automazione industriale e l’elettronica per la difesa contribuiscono anche alla crescita del mercato. Sebbene la produzione di semiconduttori rimanga limitata, l’adozione crescente di elettronica avanzata nei settori delle costruzioni, dei trasporti e dell’energia supporta la domanda di componenti, apparecchiature e servizi associati, posizionando la regione per un’espansione graduale.

Segmentazioni di Mercato:

Per Componente

- Apparecchiature

- Software

- Servizi

Per Applicazione

- Apparecchiature di Comunicazione e Rete

- Trasporti

- Elettronica di Consumo

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

L’analisi della panoramica competitiva del mercato dei semiconduttori e dei componenti elettronici evidenzia la presenza di attori principali tra cui Intel Corporation, Samsung Electronics Co., Ltd., Taiwan Semiconductor Manufacturing Company Limited (TSMC), Qualcomm Incorporated, NVIDIA Corporation, Broadcom Inc., Texas Instruments Incorporated, Micron Technology, Inc. e SK Hynix Inc. Il mercato rimane altamente consolidato a livello di produzione, mantenendo al contempo una forte competizione nel design, nella fabbricazione e nelle offerte di servizi integrati. Le aziende leader si concentrano su nodi di processo avanzati, chip per il calcolo ad alte prestazioni, acceleratori AI e soluzioni di memoria di nuova generazione per rafforzare i portafogli di prodotti. Investimenti strategici nell’espansione della capacità, nel packaging avanzato e nell’automazione del design consentono ai giocatori di migliorare l’efficienza delle prestazioni e ridurre il time-to-market. Le partnership con fornitori di cloud, OEM automobilistici e aziende di telecomunicazioni supportano la personalizzazione specifica per applicazione. La spesa continua in R&S, lo sviluppo della proprietà intellettuale e l’ottimizzazione della catena di approvvigionamento rimangono centrali per sostenere la competitività a lungo termine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Micron Technology, Inc.

- Qualcomm Incorporated

- Jabil Inc.

- NVIDIA Corporation

- Texas Instruments Incorporated

- Samsung Electronics Co., Ltd.

- Broadcom Inc.

- Intel Corporation

- SK Hynix Inc.

- Taiwan Semiconductor Manufacturing Company Limited (TSMC)

Sviluppi Recenti

- A dicembre 2025, Tata Electronics e Intel hanno avviato una partnership strategica per produrre e assemblare semiconduttori in India, concentrandosi sulla produzione e confezionamento di prodotti Intel e sviluppando soluzioni di packaging avanzate su misura per il mercato indiano.

- A dicembre 2025, Navitas Semiconductor e Cyient Semiconductors hanno annunciato una partnership strategica a lungo termine per accelerare l’adozione della tecnologia GaN nei settori dell’IA, della mobilità e dell’industria in India.

- A dicembre 2025, Virtusa ha acquisito SmartSoC Solutions, con sede a Bengaluru, per migliorare le capacità di ingegneria dei semiconduttori e progettazione di circuiti integrati.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il Mercato dei Componenti Elettronici e dei Semiconduttori continuerà ad espandersi man mano che la trasformazione digitale accelera nelle applicazioni consumer, industriali e aziendali.

- L’adozione dell’intelligenza artificiale e del calcolo ad alte prestazioni aumenterà la domanda di logica avanzata, memoria e acceleratori specializzati.

- L’elettrificazione dei trasporti guiderà una crescita sostenuta nei semiconduttori di potenza, sensori e componenti elettronici di grado automobilistico.

- Il packaging avanzato e le architetture chiplet adotteranno una diffusione più ampia per migliorare le prestazioni, l’efficienza e la scalabilità.

- L’espansione della produzione regionale rafforzerà la resilienza della catena di approvvigionamento e ridurrà la dipendenza da hub di produzione a fonte unica.

- L’aumento della diffusione del 5G, delle infrastrutture cloud e del calcolo edge incrementerà la domanda di componenti ad alta velocità e bassa latenza.

- Le iniziative di sostenibilità incoraggeranno lo sviluppo di chip a basso consumo energetico e processi di produzione ottimizzati per l’ambiente.

- L’automazione e i gemelli digitali nei fabbricanti di semiconduttori miglioreranno l’ottimizzazione del rendimento e l’efficienza operativa.

- L’integrazione dell’elettronica nelle infrastrutture intelligenti e nei sistemi IoT industriali amplierà la diversità delle applicazioni.

- L’innovazione continua nei materiali, nei software di progettazione e nelle tecnologie di produzione modellerà la competitività del mercato a lungo termine.