Panoramica del Mercato

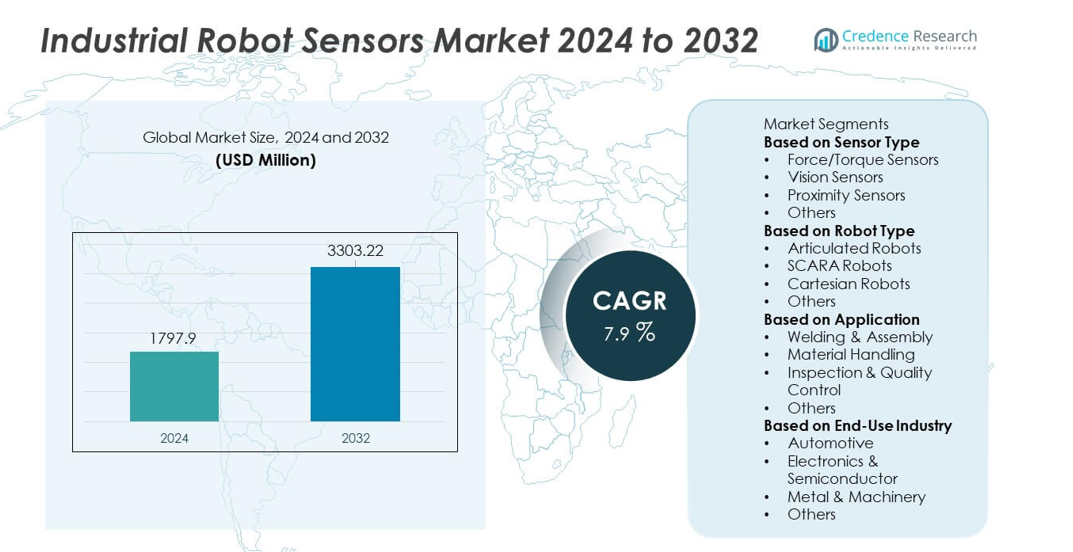

La dimensione del mercato dei Sensori per Robot Industriali ha raggiunto 1.797,9 milioni di USD nel 2024 e si prevede che crescerà fino a 3.303,22 milioni di USD entro il 2032, registrando un CAGR del 7,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sensori per Robot Industriali 2024 |

1.797,9 milioni di USD |

| Mercato dei Sensori per Robot Industriali, CAGR |

7,9% |

| Dimensione del Mercato dei Sensori per Robot Industriali 2032 |

3.303,22 milioni di USD |

Il mercato dei Sensori per Robot Industriali è guidato da aziende leader come FANUC Corporation, ABB Ltd., Omron Corporation, Siemens AG, Rockwell Automation, SICK AG, Keyence Corporation, Cognex Corporation, Yaskawa Electric Corporation e Honeywell International Inc., tutte focalizzate sull’avanzamento delle tecnologie di rilevamento della forza, visione e prossimità per supportare l’automazione intelligente. Questi attori investono in sistemi ad alta precisione che migliorano velocità, precisione e sicurezza lungo le linee di produzione. L’Asia Pacifico guida il mercato con una quota del 31%, sostenuta da una forte adozione della robotica in Cina, Giappone e Corea del Sud, mentre il Nord America segue con il 34% grazie alla rapida digitalizzazione e all’espansione delle fabbriche intelligenti.

Approfondimenti di Mercato

- Il mercato dei Sensori per Robot Industriali ha raggiunto 1.797,9 milioni di USD nel 2024 e crescerà a un CAGR del 7,9% fino al 2032, guidato dall’aumento dell’automazione nei principali settori.

- I principali fattori di crescita includono l’aumento dell’adozione di tecnologie di rilevamento avanzate, con i Sensori di Forza/Coppia che detengono una quota del 41%, sostenuti dalla domanda di controllo preciso nelle attività di assemblaggio e movimentazione.

- Le tendenze del mercato evidenziano una forte adozione di sensori di visione abilitati all’IA e una rapida integrazione di robot collaborativi ricchi di sensori, mentre i Robot Articolati dominano il segmento del tipo di robot con una quota del 48%.

- Il dinamismo competitivo cresce man mano che i principali attori investono in piattaforme di rilevamento ad alte prestazioni, sebbene il mercato affronti restrizioni dovute ai costi elevati di integrazione e alla complessità della calibrazione.

- A livello regionale, l’Asia Pacifico detiene il 31%, il Nord America il 34% e l’Europa rappresenta il 29%, riflettendo un forte investimento in fabbriche intelligenti e automazione guidata dai sensori nei principali centri di produzione globali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Sensore

I sensori di forza/coppia guidano questo segmento con una quota del 41%, supportati dall’aumento dell’adozione in compiti di precisione come assemblaggio, lucidatura, rettifica e gestione di parti delicate. I produttori preferiscono questi sensori perché migliorano la precisione del robot, il controllo della forza e la sicurezza durante operazioni complesse. I sensori di visione seguono mentre le fabbriche automatizzano le attività di ispezione e riconoscimento degli oggetti. I sensori di prossimità rimangono importanti per l’evitamento delle collisioni e il rilevamento della posizione, soprattutto nelle linee ad alta velocità. Altri sensori supportano le esigenze di feedback di temperatura, pressione e multi-asse. La crescita nella produzione avanzata e nella collaborazione uomo-robot rafforza la domanda di pacchetti di sensori ad alte prestazioni in tutti i settori.

- Ad esempio, FANUC ha annunciato la spedizione del suo milionesimo robot a livello globale a settembre 2023 e continua ad espandere le sue linee di prodotti, integrando sensori 2D e 3D ad alta velocità su più modelli per compiti di automazione avanzata.

Per Tipo di Robot

I robot articolati dominano il segmento con una quota del 48%, guidati dalla loro flessibilità, movimento multi-asse e capacità di gestire compiti industriali complessi nei settori automobilistico, elettronico e della lavorazione dei metalli. Questi robot si affidano fortemente a sensori di forza, visione e prossimità per migliorare la precisione e la ripetibilità. I robot SCARA seguono a causa dell’elevata domanda per operazioni rapide di pick-and-place nell’assemblaggio elettronico. I robot cartesiani mantengono un uso costante nell’imballaggio, pallettizzazione e carico macchine. Altri tipi di robot si espandono in applicazioni di nicchia. Complessivamente, la domanda aumenta man mano che le fabbriche modernizzano le linee di produzione e integrano sistemi robotici ricchi di sensori.

- Ad esempio, il robot KUKA LBR Med è dotato di sensori di coppia ridondanti e integrati nei suoi giunti, che forniscono capacità aptiche, rilevamento sicuro delle collisioni e consentono al robot di reagire a forze esterne.

Per Applicazione

Saldatura & Assemblaggio rimane l’applicazione principale con una quota del 45%, supportata da una forte adozione nella produzione automobilistica e di macchinari. Queste operazioni richiedono un controllo preciso della forza, tracciamento delle cuciture e allineamento guidato dalla visione, alimentando una forte domanda di sensori robotici avanzati. La movimentazione dei materiali segue a causa dell’uso crescente nella pallettizzazione, assistenza macchine e automazione logistica. Ispezione & Controllo Qualità si espande rapidamente man mano che le industrie adottano soluzioni di rilevamento dei difetti e misurazione basate sulla visione. Altre applicazioni continuano a crescere in compiti specializzati. L’aumento dell’intensità dell’automazione e l’aumento degli standard di qualità rafforzano la domanda in tutte le categorie di applicazione.

Principali Fattori di Crescita

Aumento dell’Automazione nelle Linee di Produzione e Assemblaggio

L’automazione accelera nei settori automobilistico, elettronico e della lavorazione dei metalli, guidando una forte domanda di sensori robotici precisi e reattivi. Le fabbriche adottano sensori di forza, visione e prossimità per migliorare la precisione, ridurre i difetti e supportare cicli di produzione ad alta velocità. I robot dotati di sensori avanzati migliorano il processo decisionale in tempo reale e il controllo adattivo, consentendo operazioni più fluide in ambienti dinamici. Le aziende aggiornano anche i sistemi robotici esistenti con sensori più intelligenti per aumentare la produttività senza grandi investimenti di capitale. Questo fattore rafforza l’espansione del mercato mentre le industrie perseguono una produzione costante, minori errori operativi e maggiore efficienza produttiva.

- Ad esempio, ABB offre la tecnologia Integrated Force Control, che utilizza sensori di forza/coppia in grado di misurare con precisione sei componenti di forza e coppia (Fx, Fy, Fz, Mx, My, Mz).

Crescente Adozione di Robot Collaborativi (Cobots)

I robot collaborativi continuano a crescere in importanza man mano che le industrie adottano soluzioni di automazione flessibili che lavorano in sicurezza accanto agli operatori umani. I cobot si basano fortemente su sensori di forza, prossimità e visione per rilevare il contatto, mantenere velocità sicure e reagire ai cambiamenti ambientali. Queste tecnologie di rilevamento supportano compiti come assemblaggio, imballaggio e gestione di piccoli componenti, dove precisione e sicurezza sono essenziali. Le aziende preferiscono i cobot per i loro costi di installazione inferiori e la facilità di programmazione. Man mano che i cobot penetrano nelle piccole e medie fabbriche, aumenta la domanda di sensori robotici avanzati e multifunzionali, rafforzando la crescita complessiva del mercato.

- Ad esempio, Omron ha introdotto i suoi cobot TM con telecamere che catturano una risoluzione di 1,2 o 5 megapixel per supportare il pick-and-place ad alta precisione. Le telecamere da 5MP hanno un frame rate di circa 35 fotogrammi al secondo.

Espansione dei Sistemi di Controllo Qualità e Ispezione Digitale

Le industrie dipendono sempre più dall’ispezione abilitata dai robot per soddisfare standard di qualità più rigorosi e minimizzare l’errore umano. I sensori di visione, le telecamere 3D e i sistemi di misurazione laser aiutano a rilevare difetti, misurare dimensioni e migliorare la coerenza del prodotto. I produttori adottano robot integrati con sensori per compiti di ispezione ripetitivi e ad alta precisione nella produzione di elettronica, automobili e dispositivi medici. Queste soluzioni supportano la raccolta dati in tempo reale, la manutenzione predittiva e la riduzione dei tassi di rilavorazione. La crescita delle fabbriche intelligenti e dei sistemi Industry 4.0 accelera l’investimento in sensori robotici focalizzati sull’ispezione, rafforzando l’espansione a lungo termine del segmento.

Tendenze Chiave & Opportunità

Crescente Integrazione di Visione e Rilevamento di Forza Potenziati dall’IA

La tecnologia di rilevamento guidata dall’IA trasforma la robotica industriale consentendo rilevamenti avanzati, riconoscimento di pattern e decisioni autonome. I sistemi di visione combinati con l’IA migliorano l’accuratezza dell’ispezione, mentre il rilevamento di forza adattivo migliora la precisione nei compiti di assemblaggio e lucidatura. I produttori investono in sensori intelligenti che supportano regolazioni dinamiche e capacità di autoapprendimento. Questa tendenza crea opportunità per i fornitori che offrono piattaforme di rilevamento integrate progettate per operazioni complesse e ad alta intensità di dati. Man mano che le fabbriche perseguono livelli di autonomia più elevati, i sensori potenziati dall’IA svolgono un ruolo centrale nell’ottimizzare l’efficienza del flusso di lavoro e ridurre la supervisione manuale.

- Ad esempio, Cognex ha avanzato i suoi strumenti ViDi Deep Learning per migliorare il rilevamento di pattern sfruttando un sistema che richiede centinaia di immagini per l’addestramento, rispetto ai milioni tipicamente necessari da altri software di deep learning generici.

Crescente Domanda di Sensori Intelligenti in Ambienti Industry 4.0

I sensori intelligenti guadagnano terreno man mano che le industrie si spostano verso sistemi di produzione connessi e basati sui dati. Questi sensori supportano la manutenzione predittiva, il monitoraggio delle condizioni a distanza e la comunicazione senza soluzione di continuità tra macchine. I produttori impiegano robot ricchi di sensori per migliorare la trasparenza e le decisioni in tempo reale lungo le linee di produzione. I progressi nella connettività wireless, nel calcolo edge e nei gemelli digitali accelerano ulteriormente l’adozione. Questa tendenza crea significative opportunità per i fornitori che offrono sensori multifunzionali e pronti per la rete che si integrano facilmente con le piattaforme di automazione delle fabbriche.

- Ad esempio, Siemens ha ampliato il suo portafoglio Industrial Edge, consentendo l’elaborazione di grandi volumi di dati ad alta frequenza localmente a livello di macchina per ridurre la latenza e migliorare l’analisi in tempo reale per applicazioni come il monitoraggio delle condizioni e la manutenzione predittiva.

Principali Sfide

Alti Costi di Integrazione dei Sensori e Requisiti di Calibrazione Complessi

Integrare sensori avanzati nei sistemi robotici richiede un investimento significativo in hardware, software e procedure di calibrazione. Le industrie affrontano sfide legate alla compatibilità con le piattaforme robotiche esistenti, il che aumenta il tempo e i costi di installazione. La calibrazione di precisione è fondamentale per compiti come la saldatura, l’ispezione e l’assemblaggio, ma richiede tecnici qualificati e frequenti regolazioni. I produttori più piccoli faticano ad adottare tecnologie di rilevamento di alto livello a causa di vincoli di budget. Questi fattori limitano la diffusione su larga scala e rallentano la penetrazione del mercato nei settori sensibili ai costi.

Limitazioni delle Prestazioni in Ambienti Industriali Difficili

I sensori robotici spesso subiscono un degrado delle prestazioni quando esposti a polvere, vibrazioni, alte temperature o interferenze elettromagnetiche. I sensori di visione possono avere difficoltà con le variazioni di illuminazione, mentre i sensori di prossimità e forza affrontano problemi di precisione in condizioni instabili. Queste limitazioni influenzano l’affidabilità e riducono l’efficienza nelle industrie pesanti come la lavorazione dei metalli, le fonderie e la saldatura automobilistica. Le aziende devono investire in alloggiamenti protettivi e design di sensori robusti, aumentando i costi operativi. Affrontare queste sfide richiede standard di durata più elevati e una maggiore resilienza dei sensori per ambienti industriali esigenti.

Analisi Regionale

Nord America

Il Nord America detiene una quota del 34% nel mercato dei sensori per robot industriali, guidato da una forte adozione dell’automazione nei settori automobilistico, aerospaziale ed elettronico. La regione beneficia di ecosistemi di produzione avanzati, alti costi del lavoro e rapida implementazione di fabbriche intelligenti. Le aziende investono pesantemente in sensori di forza, visione e prossimità per migliorare la precisione e l’efficienza nelle linee di produzione. Gli Stati Uniti guidano con importanti investimenti in R&S robotica e innovazione dei sensori. La crescente domanda di ispezione di qualità e integrazione di robot collaborativi supporta ulteriormente la crescita del mercato. Questi fattori posizionano il Nord America come una regione chiave per l’adozione di sensori ad alte prestazioni.

Europa

L’Europa rappresenta una quota del 29%, supportata da una forte automazione industriale in Germania, Francia e Italia. L’attenzione della regione sulla produzione ad alta precisione, standard di qualità rigorosi e produzione automobilistica avanzata guida la domanda di sensori per robot. Le fabbriche europee adottano sensori di visione e forza per applicazioni di saldatura, assemblaggio e ispezione, migliorando la produttività e riducendo i tassi di errore. L’integrazione crescente della produzione intelligente e delle tecnologie dell’Industria 4.0 accelera l’adozione di robot abilitati ai sensori. La diffusione di robot collaborativi aumenta tra le industrie piccole e medie, rafforzando lo slancio regionale. Le politiche di sostenibilità e le iniziative di trasformazione digitale supportano ulteriormente l’adozione a lungo termine di soluzioni avanzate di rilevamento robotico.

Asia Pacifico

L’Asia Pacifico guida lo slancio di crescita globale con una quota del 31%, alimentata dalla rapida industrializzazione e dall’espansione della produzione di elettronica, automotive e semiconduttori. Cina, Giappone e Corea del Sud dominano il dispiegamento di robot, creando una forte domanda di sensori ad alte prestazioni. I produttori investono in sensori di visione, forza e prossimità per migliorare velocità, precisione e affidabilità operativa in ambienti di produzione ad alto volume. Gli incentivi governativi per l’adozione della robotica e lo sviluppo di fabbriche intelligenti stimolano ulteriormente la crescita regionale. L’aumento dei costi del lavoro spinge le industrie ad automatizzare, mentre le strutture di produzione su larga scala aumentano la domanda di robot integrati con sensori. La regione rimane un polo produttivo chiave con un forte potenziale di espansione a lungo termine.

America Latina

L’America Latina detiene una quota del 4%, con una crescita supportata dall’espansione dell’automazione nella produzione automobilistica, nella lavorazione degli alimenti e nei beni di consumo. Paesi come il Brasile e il Messico investono in soluzioni basate su robot per migliorare la produttività e ridurre le inefficienze operative. La domanda di sensori di visione e prossimità aumenta man mano che le fabbriche modernizzano le operazioni di ispezione e movimentazione dei materiali. Sebbene l’adozione rimanga più lenta rispetto ad altre regioni, l’interesse crescente per l’Industria 4.0 e le pressioni competitive nella produzione supportano una crescita graduale. Infrastrutture limitate e alti costi di integrazione presentano sfide, tuttavia investimenti strategici e programmi di modernizzazione governativi continuano a rafforzare l’adozione regionale di sensori robotici avanzati.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 2%, guidata dall’adozione emergente dell’automazione nel settore petrolifero e del gas, nella logistica e nella produzione industriale. Paesi come gli Emirati Arabi Uniti e l’Arabia Saudita guidano gli investimenti nelle tecnologie delle fabbriche intelligenti, supportando la domanda di sensori di visione e prossimità. I programmi di modernizzazione industriale e le iniziative di diversificazione incoraggiano le aziende ad adottare operazioni guidate da robot. Tuttavia, la limitata competenza tecnica e i costi elevati di installazione frenano una rapida espansione. La crescita rimane costante man mano che le industrie aggiornano le attrezzature per migliorare sicurezza, precisione e qualità. L’aumento degli investimenti nell’automazione della produzione e della logistica supporta la domanda futura di sistemi robotici abilitati ai sensori.

Segmentazioni di Mercato:

Per Tipo di Sensore

- Sensori di Forza/Coppia

- Sensori di Visione

- Sensori di Prossimità

- Altri

Per Tipo di Robot

- Robot Articolati

- Robot SCARA

- Robot Cartesiani

- Altri

Per Applicazione

- Saldatura & Assemblaggio

- Movimentazione dei Materiali

- Ispezione & Controllo Qualità

- Altri

Per Industria di Utilizzo Finale

- Automotive

- Elettronica & Semiconduttori

- Metallo & Macchinari

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva include attori principali come FANUC Corporation, ABB Ltd., Omron Corporation, Siemens AG, Rockwell Automation, SICK AG, Keyence Corporation, Cognex Corporation, Yaskawa Electric Corporation e Honeywell International Inc., tutti concentrati sul miglioramento della precisione dei sensori, dell’affidabilità e delle capacità di integrazione. Queste aziende investono pesantemente in R&S per migliorare le tecnologie di rilevamento di forza, visione e prossimità che supportano l’automazione ad alta velocità e le operazioni robotiche intelligenti. Le partnership con i produttori di robotica rafforzano la compatibilità dei prodotti ed espandono la portata commerciale. I fornitori competono offrendo sensori compatti e ad alte prestazioni che supportano la connettività dell’Industria 4.0, la manutenzione predittiva e i sistemi di produzione intelligenti. Molte aziende sviluppano anche piattaforme di rilevamento potenziate dall’IA per migliorare la precisione del rilevamento e il processo decisionale in tempo reale. La crescente domanda di robot collaborativi incoraggia le aziende a progettare sistemi di sensori più sicuri e reattivi. Complessivamente, la competizione si intensifica mentre gli attori scalano le innovazioni, espandono la capacità produttiva e mirano alla crescita nei settori automobilistico, elettronico e dei semiconduttori.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- FANUC Corporation

- ABB Ltd.

- Omron Corporation

- Siemens AG

- Rockwell Automation

- SICK AG

- Keyence Corporation

- Cognex Corporation

- Yaskawa Electric Corporation

- Honeywell International Inc.

Sviluppi Recenti

- Nel giugno 2025, Siemens AG ha annunciato nuove funzionalità di intelligenza artificiale e robotica per veicoli a guida automatica. Il suo software Safe Velocity utilizza dati da sensori di bordo e scanner laser di sicurezza per monitorare la velocità e regolare dinamicamente i campi di protezione.

- Nel maggio 2024, FANUC America (una sussidiaria di FANUC Corporation) ha presentato i suoi robot collaborativi delle serie CRX e CR alla fiera Automate 2024 tenutasi a Chicago.

- Nel maggio 2024, Omron Corporation ha collaborato con Neura Robotics per dimostrare cobot cognitivi ad Automate 2024. Le celle congiunte hanno combinato la sicurezza e il controllo di Omron con la visione 3D e il rilevamento di coppia di Neura per compiti di assemblaggio adattivi.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Sensore, Tipo di Robot, Applicazione, Industria di Utilizzo Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per nuovi entranti e aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di sensori di forza e visione ad alta precisione aumenterà man mano che le fabbriche automatizzeranno compiti complessi.

- Le tecnologie di rilevamento guidate dall’IA si espanderanno, migliorando l’accuratezza del rilevamento e il processo decisionale autonomo dei robot.

- L’adozione di robot collaborativi accelererà, aumentando la necessità di sistemi di sensori sicuri e reattivi.

- Le fabbriche intelligenti integreranno più robot abilitati ai sensori per supportare la manutenzione predittiva e il monitoraggio in tempo reale.

- I progressi nella visione 3D e nel rilevamento della profondità miglioreranno le operazioni di ispezione, saldatura e assemblaggio.

- La miniaturizzazione dei sensori migliorerà la flessibilità dei robot e supporterà soluzioni di automazione compatte e leggere.

- I sensori wireless e connessi ai margini guadagneranno terreno negli ambienti dell’Industria 4.0.

- I sensori robusti vedranno una domanda più forte in ambienti industriali difficili come i settori dei metalli e delle macchine pesanti.

- L’integrazione di sensori multimodali migliorerà l’adattabilità dei robot nelle linee di produzione dinamiche.

- L’espansione manifatturiera crescente in Asia aumenterà la domanda regionale di piattaforme di rilevamento robotico avanzate.