Introduzione

1.1. Descrizione del Rapporto

1.2. Scopo del Rapporto

1.3. USP & Offerte Chiave

1.4. Vantaggi Chiave per gli Stakeholder

1.5. Pubblico di Riferimento

1.6. Ambito del Rapporto

1.7. Ambito Regionale

Ambito e Metodologia

2.1. Obiettivi dello Studio

2.2. Stakeholder

2.3. Fonti dei Dati

2.3.1. Fonti Primarie

2.3.2. Fonti Secondarie

2.4. Stima del Mercato

2.4.1. Approccio Bottom-Up

2.4.2. Approccio Top-Down

2.5. Metodologia di Previsione

Riepilogo Esecutivo

Introduzione

4.1. Panoramica

4.2. Tendenze Chiave del Settore

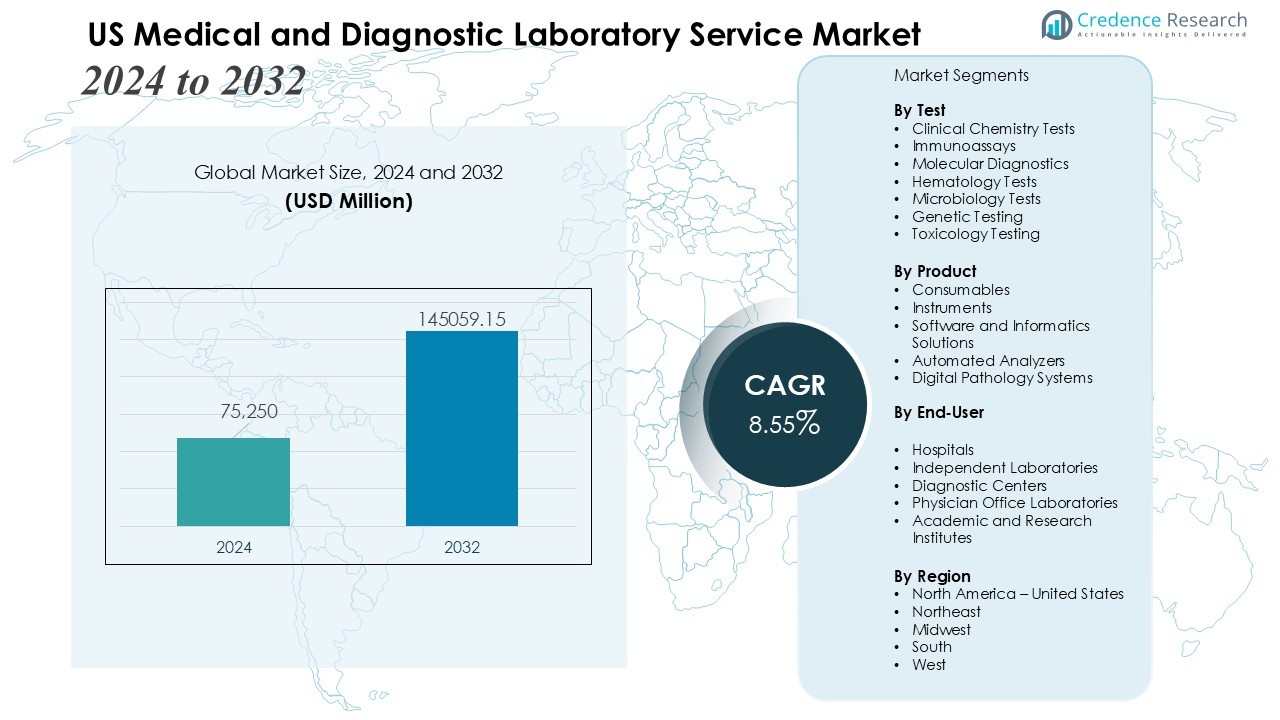

Mercato dei Servizi di Laboratorio Medico e Diagnostico negli Stati Uniti

5.1. Panoramica del Mercato

5.2. Prestazioni del Mercato

5.3. Impatto del COVID-19

5.4. Previsione del Mercato

Suddivisione del Mercato per Test

6.1. Test di Chimica Clinica

6.1.1. Tendenze del Mercato

6.1.2. Previsione del Mercato

6.1.3. Quota di Ricavi

6.1.4. Opportunità di Crescita dei Ricavi

6.2. Immunodosaggi

6.2.1. Tendenze del Mercato

6.2.2. Previsione del Mercato

6.2.3. Quota di Ricavi

6.2.4. Opportunità di Crescita dei Ricavi

6.3. Diagnostica Molecolare

6.3.1. Tendenze del Mercato

6.3.2. Previsione del Mercato

6.3.3. Quota di Ricavi

6.3.4. Opportunità di Crescita dei Ricavi

6.4. Test di Ematologia

6.4.1. Tendenze del Mercato

6.4.2. Previsione del Mercato

6.4.3. Quota di Ricavi

6.4.4. Opportunità di Crescita dei Ricavi

6.5. Test di Microbiologia

6.5.1. Tendenze del Mercato

6.5.2. Previsione del Mercato

6.5.3. Quota di Ricavi

6.5.4. Opportunità di Crescita dei Ricavi

6.6. Test Genetici

6.6.1. Tendenze del Mercato

6.6.2. Previsione del Mercato

6.6.3. Quota di Ricavi

6.6.4. Opportunità di Crescita dei Ricavi

6.7. Test di Tossicologia

6.7.1. Tendenze del Mercato

6.7.2. Previsione del Mercato

6.7.3. Quota di Ricavi

6.7.4. Opportunità di Crescita dei Ricavi

Suddivisione del Mercato per Prodotto

7.1. Materiali di Consumo

7.1.1. Tendenze del Mercato

7.1.2. Previsione di Mercato

7.1.3. Quota di Ricavi

7.1.4. Opportunità di Crescita dei Ricavi

7.2. Strumenti

7.2.1. Tendenze di Mercato

7.2.2. Previsione di Mercato

7.2.3. Quota di Ricavi

7.2.4. Opportunità di Crescita dei Ricavi

7.3. Soluzioni Software e Informatiche

7.3.1. Tendenze di Mercato

7.3.2. Previsione di Mercato

7.3.3. Quota di Ricavi

7.3.4. Opportunità di Crescita dei Ricavi

7.4. Analizzatori Automatici

7.4.1. Tendenze di Mercato

7.4.2. Previsione di Mercato

7.4.3. Quota di Ricavi

7.4.4. Opportunità di Crescita dei Ricavi

7.5. Sistemi di Patologia Digitale

7.5.1. Tendenze di Mercato

7.5.2. Previsione di Mercato

7.5.3. Quota di Ricavi

7.5.4. Opportunità di Crescita dei Ricavi

Ripartizione del Mercato per Utente Finale

8.1. Ospedali

8.1.1. Tendenze di Mercato

8.1.2. Previsione di Mercato

8.1.3. Quota di Ricavi

8.1.4. Opportunità di Crescita dei Ricavi

8.2. Laboratori Indipendenti

8.2.1. Tendenze di Mercato

8.2.2. Previsione di Mercato

8.2.3. Quota di Ricavi

8.2.4. Opportunità di Crescita dei Ricavi

8.3. Centri Diagnostici

8.3.1. Tendenze di Mercato

8.3.2. Previsione di Mercato

8.3.3. Quota di Ricavi

8.3.4. Opportunità di Crescita dei Ricavi

8.4. Laboratori Medici

8.4.1. Tendenze di Mercato

8.4.2. Previsione di Mercato

8.4.3. Quota di Ricavi

8.4.4. Opportunità di Crescita dei Ricavi

8.5. Istituti Accademici e di Ricerca

8.5.1. Tendenze di Mercato

8.5.2. Previsione di Mercato

8.5.3. Quota di Ricavi

8.5.4. Opportunità di Crescita dei Ricavi

Ripartizione del Mercato per Regione

9.1. Nord America

9.1.1. Stati Uniti

9.1.1.1. Tendenze di Mercato

9.1.1.2. Previsione di Mercato

9.1.2. Canada

9.1.2.1. Tendenze di Mercato

9.1.2.2. Previsione di Mercato

9.2. Asia-Pacifico

9.2.1. Cina

9.2.2. Giappone

9.2.3. India

9.2.4. Corea del Sud

9.2.5. Australia

9.2.6. Indonesia

9.2.7. Altri

9.3. Europa

9.3.1. Germania

9.3.2. Francia

9.3.3. Regno Unito

9.3.4. Italia

9.3.5. Spagna

9.3.6. Russia

9.3.7. Altri

9.4. America Latina

9.4.1. Brasile

9.4.2. Messico

9.4.3. Altri

9.5. Medio Oriente e Africa

9.5.1. Tendenze di Mercato

9.5.2. Suddivisione del Mercato per Paese

9.5.3. Previsioni di Mercato

Analisi SWOT

10.1. Panoramica

10.2. Punti di Forza

10.3. Debolezze

10.4. Opportunità

10.5. Minacce

Analisi della Catena del Valore

Analisi delle Cinque Forze di Porter

12.1. Panoramica

12.2. Potere Contrattuale dei Compratori

12.3. Potere Contrattuale dei Fornitori

12.4. Grado di Competizione

12.5. Minaccia di Nuovi Entranti

12.6. Minaccia di Prodotti Sostitutivi

Analisi dei Prezzi

Panorama Competitivo

14.1. Struttura del Mercato

14.2. Principali Attori

14.3. Profili dei Principali Attori

14.3.1. Quest Diagnostics Incorporated

14.3.1.1. Panoramica Aziendale

14.3.1.2. Portafoglio Prodotti

14.3.1.3. Dati Finanziari

14.3.1.4. Analisi SWOT

14.3.2. Thermo Fisher Scientific Inc.

14.3.3. BIOMERIEUX

14.3.4. Siemens Medical Solutions USA, Inc.

14.3.5. Laboratory Corporation of America Holdings

14.3.6. Sonic Healthcare USA

14.3.7. Bio-Rad Laboratories, Inc.

14.3.8. Charles River Laboratories

14.3.9. Danaher Corp.

Metodologia di Ricerca

Fattori di Mercato:

Fattori di Mercato: