CAPITOLO N. 1 : INTRODUZIONE 21

1.1. Descrizione del Rapporto 21

Scopo del Rapporto 21

USP & Offerte Chiave 21

1.2. Vantaggi Chiave per gli Stakeholder 22

1.3. Pubblico Target 22

CAPITOLO N. 2 : SINTESI ESECUTIVA 23

CAPITOLO N. 3 : FORZE DEL MERCATO E IMPULSO DELL’INDUSTRIA DEI SERVIZI DI MODERNIZZAZIONE MAINFRAME NEGLI STATI UNITI 25

3.1. Fondamenti del Cambiamento – Panoramica del Mercato 25

3.2. Catalizzatori dell’Espansione – Fattori Chiave del Mercato 27

3.3. Potenziatori di Slancio – Fattori di Crescita 28

3.4. Carburante per l’Innovazione – Tecnologie Disruptive 28

3.5. Venti Contrari & Trasversali – Vincoli del Mercato 29

3.6. Maree Regolatorie – Sfide di Conformità 30

3.7. Attriti Economici – Pressioni Inflazionistiche 30

3.8. Orizzonti Inesplorati – Potenziale di Crescita & Opportunità e Navigazione Strategica – Strutture dell’Industria 31

3.9. Equilibrio del Mercato – Le Cinque Forze di Porter 32

3.10. Forze Macro – Analisi PESTEL 34

CAPITOLO N. 4 : ANALISI DELLA CONCORRENZA 36

4.1. Analisi della Quota di Mercato delle Aziende 36

4.1.1. Quota di Mercato dei Ricavi delle Aziende di Servizi di Modernizzazione Mainframe negli Stati Uniti 36

4.2. Sviluppi Strategici 38

4.2.1. Acquisizioni & Fusioni 38

4.2.2. Lancio di Nuovi Tipi di Servizi 39

4.2.3. Accordi & Collaborazioni 40

4.3. Dashboard Competitivo 41

4.4. Metriche di Valutazione Aziendale, 2024 42

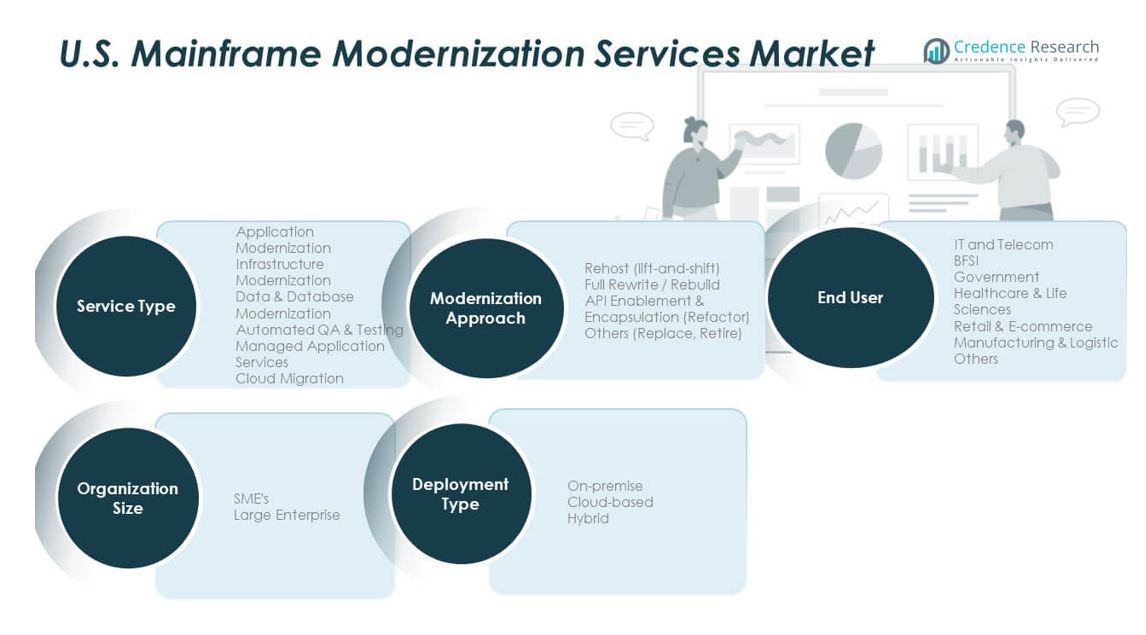

CAPITOLO N. 5 : ANALISI DEL MERCATO USA, APPROFONDIMENTI & PREVISIONI, PER TIPO DI SERVIZIO 43

CAPITOLO N. 6 : ANALISI DEL MERCATO USA, APPROFONDIMENTI & PREVISIONI, PER APPROCCIO DI MODERNIZZAZIONE 48

CAPITOLO N. 7 : ANALISI DEL MERCATO USA, APPROFONDIMENTI & PREVISIONI, PER UTENTE FINALE 52

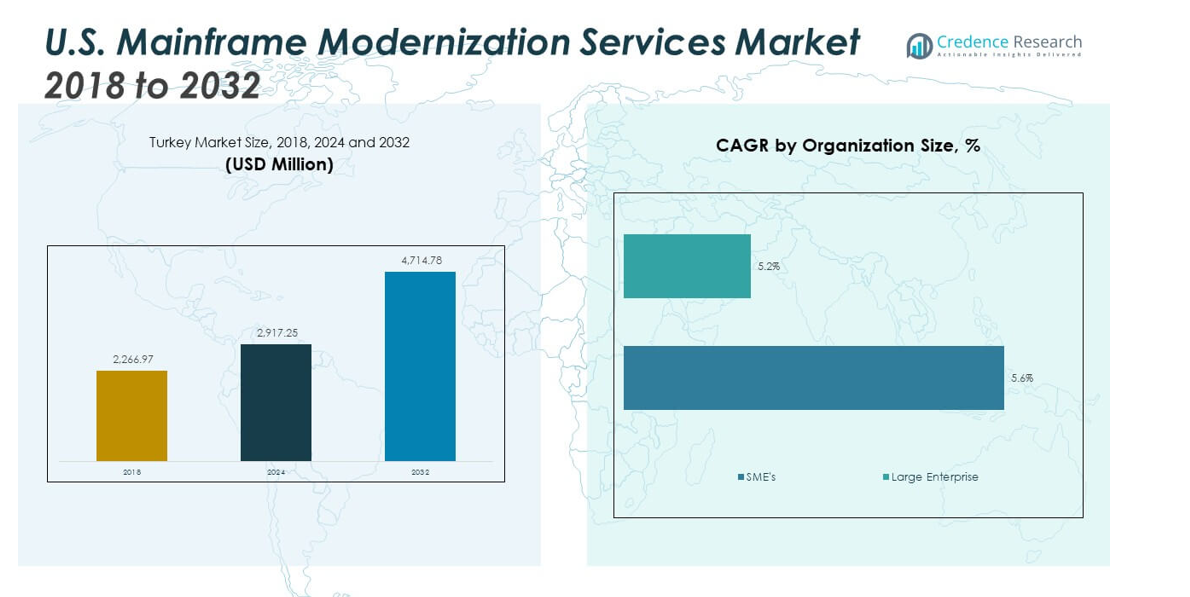

CAPITOLO N. 8 : ANALISI DEL MERCATO USA, APPROFONDIMENTI & PREVISIONI, PER DIMENSIONE DELL’ORGANIZZAZIONE 57

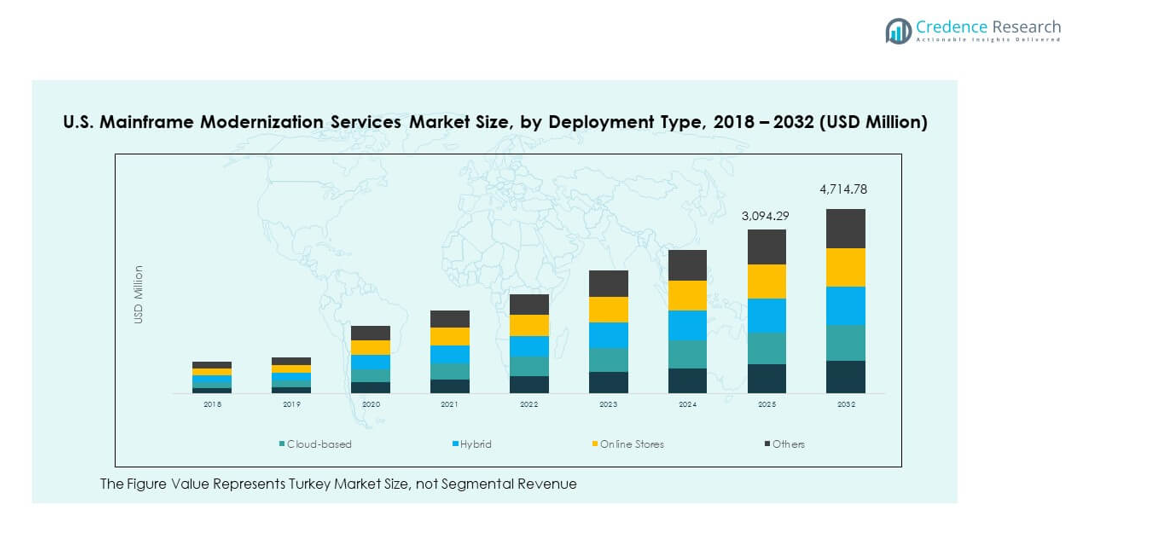

CAPITOLO N. 9 : ANALISI DEL MERCATO USA, APPROFONDIMENTI & PREVISIONI, PER TIPO DI DISTRIBUZIONE 61

CAPITOLO N. 10 : PROFILO AZIENDALE 65

10.1. IBM 65

10.2. Infosys 68

10.3. TCS 68

10.4. Cognizant 68

10.5. Accenture 68

10.6. HCL Technologies 68

10.7. DXC Technology 68

10.8. Wipro 68

10.9. Capgemini 68

10.10. NTT DATA Services 68

10.11. Azienda 11 68

10.12. Azienda 12 68

10.13. Azienda 13 68

10.14. Azienda 14 68

Elenco delle Figure

FIG NO. 1. Quota di Ricavi del Mercato dei Servizi di Modernizzazione Mainframe negli Stati Uniti, Per Tipo di Servizio, 2024 & 2032 43

FIG NO. 2. Analisi dell’Attrattività del Mercato, Per Tipo di Servizio 44

FIG NO. 3. Opportunità di Crescita Incrementale dei Ricavi per Tipo di Servizio, 2024 – 2032 45

FIG NO. 4. Quota di Ricavi del Mercato dei Servizi di Modernizzazione Mainframe negli Stati Uniti, Per Approccio di Modernizzazione, 2024 & 2032 48

FIG NO. 5. Analisi dell’Attrattività del Mercato, Per Approccio di Modernizzazione 49

FIG NO. 6. Opportunità di Crescita Incrementale dei Ricavi per Approccio di Modernizzazione, 2024 – 2032 50

FIG NO. 7. Quota di Ricavi del Mercato dei Servizi di Modernizzazione Mainframe negli Stati Uniti, Per Utente Finale, 2024 & 2032 52

FIG NO. 8. Analisi dell’Attrattività del Mercato, Per Utente Finale 53

FIG NO. 9. Opportunità di Crescita Incrementale dei Ricavi per Utente Finale, 2024 – 2032 54

FIG NO. 10. Quota di Ricavi del Mercato dei Servizi di Modernizzazione Mainframe negli Stati Uniti, Per Dimensione dell’Organizzazione, 2024 & 2032 57

FIG NO. 11. Analisi dell’Attrattività del Mercato, Per Dimensione dell’Organizzazione 58

FIG NO. 12. Opportunità di Crescita Incrementale dei Ricavi per Dimensione dell’Organizzazione, 2024 – 2032 59

FIG NO. 13. Quota di Ricavi del Mercato dei Servizi di Modernizzazione Mainframe negli Stati Uniti, Per Tipo di Distribuzione, 2024 & 2032 61

FIG NO. 14. Analisi dell’Attrattività del Mercato, Per Tipo di Distribuzione 62

FIG NO. 15. Opportunità di Crescita Incrementale dei Ricavi per Tipo di Distribuzione, 2024 – 2032 63

Elenco delle Tabelle

TABELLA NO. 1. : Ricavi del Mercato dei Servizi di Modernizzazione Mainframe negli Stati Uniti, Per Tipo di Servizio, 2018 – 2024 (Milioni di USD) 46

TABELLA NO. 2. : Ricavi del Mercato dei Servizi di Modernizzazione Mainframe negli Stati Uniti, Per Tipo di Servizio, 2025 – 2032 (Milioni di USD) 47

TABELLA NO. 3. : Ricavi del Mercato dei Servizi di Modernizzazione Mainframe negli Stati Uniti, Per Approccio di Modernizzazione, 2018 – 2024 (Milioni di USD) 51

TABELLA NO. 4. : Ricavi del Mercato dei Servizi di Modernizzazione Mainframe negli Stati Uniti, Per Approccio di Modernizzazione, 2025 – 2032 (Milioni di USD) 51

TABELLA NO. 5. : Ricavi del Mercato dei Servizi di Modernizzazione Mainframe negli Stati Uniti, Per Utente Finale, 2018 – 2024 (Milioni di USD) 55

TABELLA NO. 6. : Ricavi del Mercato dei Servizi di Modernizzazione Mainframe negli Stati Uniti, Per Utente Finale, 2025 – 2032 (Milioni di USD) 56

TABELLA NO. 7. : Ricavi del Mercato dei Servizi di Modernizzazione Mainframe negli Stati Uniti, Per Dimensione dell’Organizzazione, 2018 – 2024 (Milioni di USD) 60

TABELLA NO. 8. : Ricavi del Mercato dei Servizi di Modernizzazione Mainframe negli Stati Uniti, Per Dimensione dell’Organizzazione, 2025 – 2032 (Milioni di USD) 60

TABELLA NO. 9. : Ricavi del Mercato dei Servizi di Modernizzazione Mainframe negli Stati Uniti, Per Tipo di Distribuzione, 2018 – 2024 (Milioni di USD) 64

TABELLA NO. 10. : Ricavi del Mercato dei Servizi di Modernizzazione Mainframe negli Stati Uniti, Per Tipo di Distribuzione, 2025 – 2032 (Milioni di USD) 64