Panoramica del Mercato

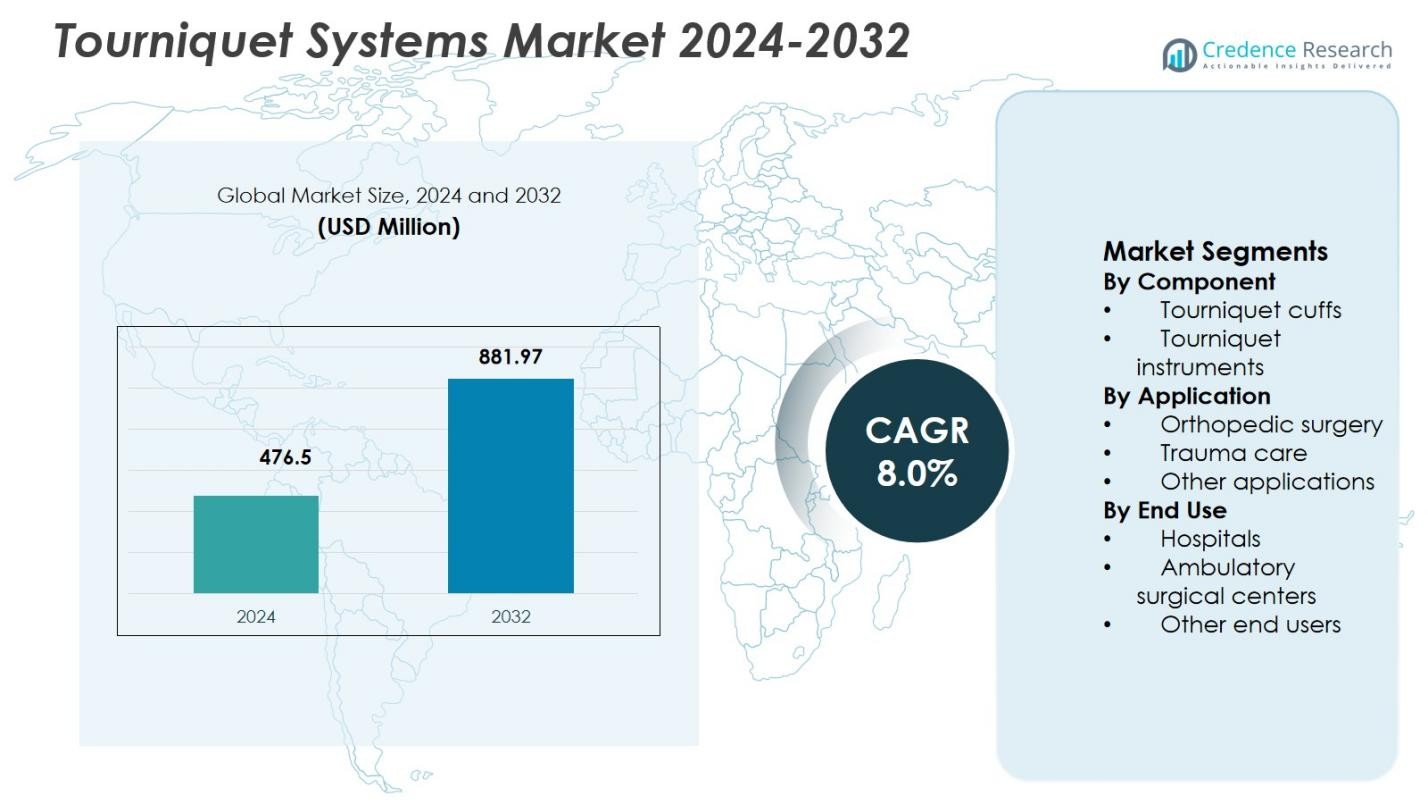

La dimensione del mercato dei sistemi di laccio emostatico è stata valutata a 476,5 milioni di USD nel 2024 e si prevede che raggiungerà 881,97 milioni di USD entro il 2032, espandendosi a un CAGR dell’8,0% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi di Laccio Emostatico 2024 |

476,5 milioni di USD |

| Mercato dei Sistemi di Laccio Emostatico, CAGR |

8,0% |

| Dimensione del Mercato dei Sistemi di Laccio Emostatico 2032 |

881,97 milioni di USD |

Il mercato dei sistemi di laccio emostatico è modellato dalla presenza di produttori di dispositivi medici affermati e fornitori specializzati in cure traumatiche, tra cui Stryker, Delfi Medical Innovations, SAM Medical, Pyng Medical, Anetic Aid, C.A.T Resources, Hammarplast Medical, OHK Medical Devices, Huaxin e Riester. Questi attori si concentrano sull’espansione dei portafogli di lacci emostatici automatizzati e pneumatici, migliorando le caratteristiche di sicurezza e aumentando l’adozione di soluzioni con bracciali monouso in contesti chirurgici e di emergenza. Forti relazioni con ospedali, centri chirurgici ambulatoriali e servizi medici di emergenza supportano una domanda sostenuta. Il Nord America guida il mercato con una quota del 38,6%, trainato da alti volumi chirurgici, infrastrutture avanzate per la cura dei traumi e forte adozione di sistemi di laccio emostatico tecnologicamente avanzati, seguito da Europa e Asia-Pacifico con volumi procedurali in espansione e investimenti sanitari.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei sistemi di laccio emostatico è stato valutato a 476,5 milioni di USD nel 2024 e si prevede che crescerà a un CAGR dell’8,0% durante il periodo di previsione, trainato dalla crescente domanda globale di interventi chirurgici e cure traumatiche.

- La crescita del mercato è guidata dall’aumento delle procedure ortopediche e traumatiche, dall’espansione dei servizi medici di emergenza e da una maggiore adozione dei sistemi di laccio emostatico per un controllo efficace delle emorragie in ospedali e contesti pre-ospedalieri.

- Una tendenza chiave del mercato è il passaggio verso sistemi di laccio emostatico automatizzati e monouso, con i bracciali per lacci emostatici che guidano il segmento dei componenti con una quota del 62,4% a causa degli alti tassi di sostituzione e dei requisiti di controllo delle infezioni.

- La struttura del mercato è influenzata da strategie guidate dall’innovazione, miglioramenti della sicurezza dei prodotti e adozione più ampia negli ospedali, che dominano l’uso finale con una quota dell’1%, mentre la sensibilità ai costi rimane un vincolo nei mercati emergenti.

- A livello regionale, il Nord America guida con una quota del 38,6%, seguito dall’Europa al 4% e dall’Asia-Pacifico al 23,1%, supportato da una forte infrastruttura sanitaria, volumi chirurgici in aumento e accesso in espansione a tecnologie mediche avanzate.

Analisi della Segmentazione del Mercato:

Per Componente:

Il mercato dei sistemi di laccio emostatico per componente è guidato dai manicotti per laccio emostatico, che hanno rappresentato il 62,4% della quota di mercato nel 2024. La loro dominanza è determinata dall’alta frequenza di sostituzione, dai requisiti di contatto diretto con il paziente e dall’innovazione continua nei design pneumatici, monouso e specifici per arti. Gli ospedali e i centri chirurgici danno priorità a manicotti avanzati con una migliore distribuzione della pressione, un ridotto rischio di lesioni nervose e compatibilità con strumenti di laccio emostatico automatizzati. La crescente adozione di manicotti monouso e privi di lattice per prevenire la contaminazione incrociata rafforza ulteriormente la domanda, mentre l’aumento dei volumi chirurgici a livello globale sostiene cicli di acquisto costanti per i manicotti per laccio emostatico.

- Ad esempio, i manicotti per laccio emostatico A.T.S. di Zimmer Biomet sono disponibili in versioni sterili, monouso a singola e doppia porta, progettate per interventi chirurgici agli arti per minimizzare la perdita di sangue. Questi manicotti presentano guaine protettive che proteggono i tessuti molli e mantengono i tubi lontani dal campo chirurgico, supportando la compatibilità con i regolatori A.T.S.

Per Applicazione:

Per applicazione, la chirurgia ortopedica ha dominato il mercato dei sistemi di laccio emostatico con una quota di mercato del 54,7% nel 2024. La leadership del segmento è supportata dall’alto volume di procedure di sostituzione articolare, fissazione di traumi e lesioni sportive che richiedono un controllo del flusso sanguigno per migliorare la visibilità chirurgica. L’aumento della prevalenza dell’osteoartrite, degli incidenti stradali e dei disturbi muscoloscheletrici legati all’età continua a guidare i volumi chirurgici ortopedici. Inoltre, i chirurghi ortopedici si affidano sempre più a sistemi di laccio emostatico precisi e automatizzati per minimizzare la perdita di sangue e ridurre il tempo operatorio, rafforzando la forte e sostenuta posizione di mercato del segmento.

- Ad esempio, il sistema di laccio emostatico SmartPump di Stryker utilizza rinforzi EvenAIRe Technology nei laccio emostatici Color Cuff per garantire l’occlusione alla pressione minima efficace. Questo approccio minimizza i rischi legati alle alte pressioni durante interventi chirurgici agli arti ortopedici come l’artroplastica del ginocchio.

Per Uso Finale:

In termini di uso finale, gli ospedali hanno detenuto la quota maggiore con il 68,1% del mercato dei sistemi di laccio emostatico nel 2024. Questa dominanza è guidata dall’alto throughput chirurgico degli ospedali, dalla disponibilità di reparti specializzati in ortopedia e traumi, e da maggiori budget di capitale per strumenti di laccio emostatico avanzati. Gli ospedali gestiscono anche una grande quota di casi di traumi d’emergenza, dove il rapido controllo dell’emorragia è critico. La presenza di personale chirurgico addestrato, protocolli di sicurezza del paziente rigorosi e una maggiore adozione di sistemi automatizzati e pneumatici supportano ulteriormente gli ospedali come principale segmento di uso finale.

Principali Fattori di Crescita

Aumento dei Volumi di Procedure Chirurgiche e Traumatiche

Il mercato dei sistemi di laccio emostatico è principalmente guidato dall’aumento del numero di procedure chirurgiche e traumatiche eseguite a livello globale. L’aumento degli interventi ortopedici, inclusi sostituzioni articolari, riparazioni di fratture e trattamenti per lesioni sportive, richiede un controllo preciso del flusso sanguigno per migliorare la visibilità chirurgica e ridurre la perdita di sangue. Inoltre, l’aumento dell’incidenza di incidenti stradali e casi di traumi d’emergenza incrementa l’uso dei lacci emostatici in contesti di cure acute e pre-ospedaliere. Gli ospedali e i centri traumatologici integrano sempre più i sistemi di laccio emostatico nei protocolli chirurgici standard, rafforzando la domanda costante tra procedure elettive ed emergenziali.

- Ad esempio, il laccio emostatico d’emergenza e militare (EMT) di Delfi Medical Innovations utilizza un design pneumatico a vescica larga per fermare completamente il flusso sanguigno arterioso negli arti superiori e inferiori durante la risposta al trauma pre-ospedaliera.

Espansione dei Servizi Medici di Emergenza e dell’Assistenza Sanitaria Militare

Il ruolo in espansione dei servizi medici di emergenza e dei sistemi sanitari militari contribuisce significativamente alla crescita del mercato. Il controllo rapido delle emorragie è diventato un componente critico delle linee guida per la risposta ai traumi, guidando la diffusione diffusa dei lacci emostatici nelle ambulanze, nei kit medici da campo e nelle unità di risposta ai disastri. Gli investimenti governativi nella preparazione alle emergenze e nei programmi di cura delle vittime di combattimento supportano l’acquisto di sistemi di laccio emostatico affidabili. L’efficacia clinica comprovata nella riduzione delle morti prevenibili da perdita di sangue accelera ulteriormente l’adozione sia negli ambienti sanitari civili che in quelli della difesa.

- Ad esempio, il Combat Application Tourniquet (CAT) di North American Rescue, introdotto dall’esercito statunitense nel 2005, ha raggiunto il 100% di efficacia nell’occludere il flusso arterioso distale secondo le valutazioni dell’Istituto di Ricerca Chirurgica dell’Esercito degli Stati Uniti.

Progressi nella Tecnologia dei Lacci Emostatici e Caratteristiche di Sicurezza

I progressi tecnologici nei sistemi di lacci emostatici continuano a rafforzare la crescita del mercato. I produttori si concentrano su sistemi automatizzati e pneumatici dotati di monitoraggio della pressione in tempo reale, allarmi e controllo specifico per l’arto per migliorare la sicurezza del paziente. Queste innovazioni riducono il rischio di lesioni nervose e complicazioni ischemiche migliorando l’efficienza procedurale. Materiali avanzati, design ergonomici e compatibilità con i flussi di lavoro chirurgici moderni aumentano la fiducia dei clinici, supportando un’adozione più ampia negli ospedali e nei centri chirurgici ambulatoriali.

Tendenze Chiave e Opportunità

Adozione Crescente di Polsini per Lacci Emostatici Monouso e Usa e Getta

Una tendenza chiave nel mercato dei sistemi di lacci emostatici è l’adozione crescente di polsini monouso e usa e getta. I fornitori di servizi sanitari enfatizzano il controllo delle infezioni, la riduzione della contaminazione incrociata e la conformità a rigorosi standard di sterilizzazione. I polsini usa e getta eliminano il tempo di riprocessamento e garantiscono prestazioni costanti in tutte le procedure. Questa tendenza crea opportunità per i produttori che offrono soluzioni usa e getta economiche, prive di lattice e rispettose dell’ambiente che si allineano con i protocolli di sicurezza ospedaliera in evoluzione.

- Ad esempio, il Tourniquet Dispo Cuff di VBM Medical serve come opzione sterile e monouso ideale per procedure contaminate per prevenire infezioni nosocomiali. Il polsino è disponibile in forma diritta per estremità superiori piccole o medie e in forma sagomata per estremità inferiori coniche, con taglie codificate a colori per una facile selezione.

Aumento della Domanda da Centri Chirurgici Ambulatoriali

I centri chirurgici ambulatoriali rappresentano una forte opportunità di crescita poiché le procedure ambulatoriali e minimamente invasive si espandono a livello mondiale. Queste strutture preferiscono sistemi di lacci emostatici compatti, portatili e facili da usare che supportano un alto turnover dei pazienti. Il passaggio verso interventi chirurgici in giornata aumenta la domanda di strumenti per lacci emostatici automatizzati ed efficienti. I produttori che progettano soluzioni specificamente per ambienti ambulatoriali, concentrandosi sull’affidabilità e sull’ottimizzazione del flusso di lavoro, sono ben posizionati per catturare una crescita incrementale del mercato.

- Ad esempio, il Sistema Tourniquet SmartPump di Stryker include controlli intuitivi e controlli di sicurezza integrati progettati per un uso efficiente in ambienti ambulatoriali. Consente una regolazione precisa della pressione per supportare procedure agli arti minimamente invasive con minima interruzione del flusso di lavoro.

Sfide Chiave

Rischio di Complicazioni Cliniche Correlate al Laccio Emostatico

Le complicazioni cliniche correlate al laccio emostatico rappresentano una sfida significativa per la crescita del mercato. Un’applicazione impropria o un uso prolungato possono causare danni ai nervi, lesioni muscolari, ischemia e disagio postoperatorio. Questi rischi richiedono una stretta aderenza alle linee guida sull’uso e un aumento della formazione del personale, il che può limitare l’adozione in certi scenari clinici. I fornitori di assistenza sanitaria rimangono cauti, alimentando la domanda di funzionalità di sicurezza avanzate e tecnologie di monitoraggio continuo.

Vincoli di Costo e Limitazioni di Bilancio

I vincoli di costo tra i fornitori di assistenza sanitaria rappresentano un’altra sfida importante per il Mercato dei Sistemi Tourniquet. I sistemi tourniquet automatizzati avanzati comportano un investimento di capitale più elevato, che può limitare l’adozione in ospedali più piccoli e economie emergenti. Le pressioni di bilancio spesso favoriscono soluzioni di base o riutilizzabili rispetto alle tecnologie premium. Inoltre, le limitazioni di rimborso per i materiali di consumo chirurgici influenzano le decisioni di acquisto, richiedendo ai produttori di bilanciare innovazione e convenienza per garantire una penetrazione più ampia del mercato.

Analisi Regionale

Nord America

Il Nord America ha rappresentato il 38,6% della quota di mercato nel 2024, guidando il Mercato dei Sistemi Tourniquet grazie a volumi chirurgici elevati, infrastrutture avanzate per la cura dei traumi e forte adozione di tecnologie tourniquet automatizzate. La regione beneficia di un’alta incidenza di interventi chirurgici ortopedici, inclusi sostituzioni articolari e procedure per infortuni sportivi, insieme a una rete di servizi medici di emergenza ben consolidata. L’uso diffuso dei tourniquet negli ospedali, nei centri chirurgici ambulatoriali e nella cura dei traumi pre-ospedaliera sostiene una domanda costante. Solidi quadri di rimborso, presenza di importanti produttori e continua innovazione di prodotto rafforzano ulteriormente la posizione di leadership del Nord America.

Europa

L’Europa ha detenuto il 27,4% della quota di mercato nel 2024, supportata da un sistema sanitario ben sviluppato e un crescente focus sulla sicurezza chirurgica e la gestione della perdita di sangue. L’aumento delle procedure ortopediche guidato dall’invecchiamento della popolazione e dalla crescente prevalenza di disturbi muscoloscheletrici contribuisce significativamente alla domanda. Gli ospedali europei enfatizzano la conformità a rigide linee guida cliniche, aumentando l’adozione di sistemi tourniquet pneumatici e monouso di alta qualità. L’infrastruttura sanitaria finanziata dal governo, le forti capacità di risposta ai traumi e l’aumento delle procedure chirurgiche ambulatoriali supportano ulteriormente una crescita costante del mercato nei principali paesi della regione.

Asia-Pacifico

L’Asia-Pacifico ha catturato il 23,1% della quota di mercato nel 2024, emergendo come il mercato regionale in più rapida espansione per i sistemi di laccio emostatico. La rapida crescita dei volumi chirurgici, l’espansione delle infrastrutture ospedaliere e l’aumento della spesa sanitaria guidano la domanda in Cina, India e Sud-Est asiatico. L’aumento degli incidenti stradali e dei casi di trauma accelera ulteriormente l’adozione in contesti di emergenza e pre-ospedalieri. La crescente consapevolezza degli strumenti chirurgici avanzati, il miglioramento dell’accesso ai servizi sanitari e l’espansione del turismo medico supportano l’espansione del mercato. La produzione locale e le offerte di prodotti a costi contenuti contribuiscono anche a una penetrazione più ampia nelle strutture sanitarie pubbliche e private.

America Latina

L’America Latina ha rappresentato il 6,5% della quota di mercato nel 2024, supportata da miglioramenti graduali nelle infrastrutture sanitarie e dall’espansione dell’accesso alle cure chirurgiche. L’aumento delle procedure ortopediche e traumatiche, in particolare negli ospedali urbani, guida l’adozione dei sistemi di laccio emostatico. Gli investimenti governativi nei servizi di emergenza e la crescente partecipazione del settore sanitario privato supportano la crescita del mercato. Tuttavia, la sensibilità ai costi influenza le decisioni di acquisto, portando a un maggiore utilizzo di soluzioni di laccio emostatico di base e riutilizzabili. La crescente consapevolezza della sicurezza chirurgica e del controllo della perdita di sangue continua a rafforzare la domanda nei principali paesi della regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato il 4,4% della quota di mercato nel 2024, guidata dall’espansione della capacità ospedaliera e dall’aumento dell’attenzione alla cura dei traumi e delle emergenze. Gli investimenti crescenti nelle infrastrutture sanitarie nei paesi del Golfo supportano l’adozione di sistemi di laccio emostatico avanzati. In Africa, la domanda è guidata dalle esigenze di cura dei traumi d’emergenza e dal miglioramento dell’accesso ai servizi chirurgici. Sebbene i vincoli di bilancio limitino la penetrazione delle tecnologie premium, la crescente consapevolezza del controllo delle emorragie e le iniziative sanitarie guidate dal governo contribuiscono a una crescita graduale del mercato nella regione.

Segmentazioni di Mercato:

Per Componente

- Polsini per laccio emostatico

- Strumenti per laccio emostatico

Per Applicazione

- Chirurgia ortopedica

- Cura dei traumi

- Altre applicazioni

Per Uso Finale

- Ospedali

- Centri chirurgici ambulatoriali

- Altri utenti finali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei sistemi di laccio emostatico presenta un mix di produttori di dispositivi medici affermati e aziende specializzate in cure traumatiche, con attori chiave come Stryker, Delfi Medical Innovations, SAM Medical, Pyng Medical, Anetic Aid, C.A.T Resources, Hammarplast Medical, OHK Medical Devices, Huaxin e Riester. Queste aziende competono attraverso l’innovazione dei prodotti, l’ampiezza del portafoglio e una forte validazione clinica. I partecipanti al mercato si concentrano sull’avanzamento dei sistemi di laccio emostatico automatizzati e pneumatici con controllo della pressione migliorato, allarmi di sicurezza e opzioni di polsini monouso per soddisfare le esigenze in evoluzione della chirurgia e delle cure di emergenza. Le partnership strategiche con ospedali, agenzie militari e fornitori di servizi medici di emergenza rafforzano la portata della distribuzione e i contratti a lungo termine. L’investimento continuo in ricerca e sviluppo, conformità normativa e programmi di formazione per i clinici consente ai partecipanti di differenziare le offerte mantenendo alti standard di sicurezza. Il posizionamento competitivo dipende sempre più dall’equilibrio tra sofisticazione tecnologica ed efficienza dei costi per rispondere sia alle strutture sanitarie premium che ai mercati sensibili al prezzo a livello globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel settembre 2025, SAM Medical ha ampliato il suo portafoglio prodotti acquisendo TyTek Medical, un fornitore leader di aghi per decompressione toracica, rafforzando la sua offerta medica d’emergenza e migliorando le sue capacità di cura traumatologica.

- Nel maggio 2024, Tri-Tech Forensics Inc. ha acquisito SAM Medical, ampliando il suo portafoglio di dispositivi medici d’emergenza e rafforzando la sua posizione nel mercato delle fasce emostatiche.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione di sistemi di laccio emostatico automatizzati e monitorati digitalmente aumenterà nei contesti di cura chirurgica e traumatologica.

- La domanda di fasce emostatiche monouso e usa e getta crescerà a causa di protocolli di controllo delle infezioni più rigorosi.

- Gli ospedali continueranno a guidare l’uso, supportati dall’aumento dei volumi di procedure ortopediche e traumatiche.

- I centri chirurgici ambulatoriali espanderanno l’adozione di soluzioni di laccio emostatico compatte e facili da usare.

- L’integrazione di caratteristiche di sicurezza come sensori di pressione e sistemi di allarme diventerà una pratica standard.

- I servizi medici d’emergenza aumenteranno il dispiegamento di lacci emostatici per il controllo delle emorragie pre-ospedaliere.

- Le applicazioni militari e di risposta ai disastri rimarranno una fonte stabile di domanda a lungo termine.

- I produttori si concentreranno sul miglioramento del comfort del paziente e sulla riduzione delle complicazioni legate al laccio emostatico.

- Le offerte di prodotti ottimizzate per i costi supporteranno una penetrazione più ampia nei mercati sanitari emergenti.

- L’enfasi normativa sulla sicurezza del paziente e sull’efficacia clinica modellerà le strategie di sviluppo del prodotto.