Panoramica del Mercato

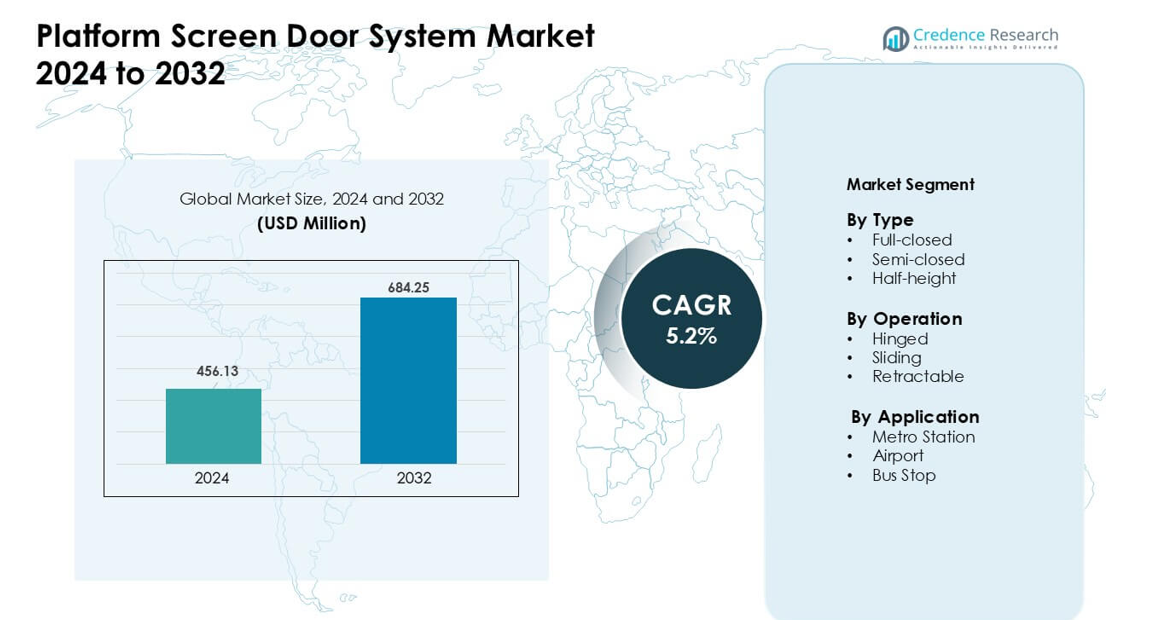

Il mercato dei sistemi di porte a schermo per piattaforme è stato valutato a 456,13 milioni di USD nel 2024 e si prevede che raggiungerà i 684,25 milioni di USD entro il 2032, crescendo a un CAGR del 5,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi di Porte a Schermo per Piattaforme 2024 |

456,13 milioni di USD |

| Mercato dei Sistemi di Porte a Schermo per Piattaforme, CAGR |

5,2% |

| Dimensione del Mercato dei Sistemi di Porte a Schermo per Piattaforme 2032 |

684,25 milioni di USD |

Il mercato dei sistemi di porte a schermo per piattaforme include importanti attori come Schaltbau Holding AG, Samjung Tech Co., Ltd., Nippon Signal Co., Ltd., Singapore Technologies Engineering Ltd, Nanjing Kangni Mechanical & Electrical Co., Ltd., Overhead Door Corporation, Kyosan Electric Manufacturing Co., Ltd., Westinghouse Air Brake Technologies Corp (Wabtec Corporation), Zhuzhou CRRC Times Electric Co., Ltd., e Knorr-Bremse AG. Queste aziende competono attraverso funzionalità avanzate di sicurezza, design pronti per l’automazione e ampi portafogli di progetti metropolitani. L’Asia-Pacifico è rimasta la regione leader nel 2024, detenendo circa il 48% della quota di mercato, trainata dalla rapida espansione delle metropolitane, dall’alta densità di pendolari e dai forti investimenti governativi nei sistemi di transito automatizzati.

Approfondimenti di Mercato

- Il mercato dei sistemi di porte a schermo per piattaforme ha raggiunto i 456,13 milioni di USD nel 2024 e si prevede che raggiungerà i 684,25 milioni di USD entro il 2032 con un CAGR del 5,2%.

- Forti mandati di sicurezza e reti metropolitane in espansione guidano la domanda, con i sistemi completamente chiusi che detengono la quota maggiore grazie all’elevata protezione e controllo operativo.

- I trend di automazione continuano a crescere, con i sistemi a porte scorrevoli che dominano mentre le città adottano tecnologie ferroviarie intelligenti e soluzioni di imbarco più rapide.

- La concorrenza si intensifica poiché i principali attori migliorano la precisione dei sensori, riducono le esigenze di manutenzione e puntano a progetti di retrofit nei sistemi di transito maturi. Alti costi di installazione e vincoli geometrici su piattaforme curve rimangono importanti restrizioni.

- L’Asia-Pacifico ha guidato il mercato con circa il 48% della quota, seguita dall’Europa con quasi il 23% e dal Nord America con il 19%, mentre le stazioni metropolitane hanno rappresentato la quota applicativa dominante al 68% nel 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

I sistemi completamente chiusi hanno guidato il segmento di tipo nel 2024 con circa il 54% della quota. Le agenzie di transito hanno preferito questi sistemi grazie al forte controllo di sicurezza, alla riduzione del rumore e alla migliore efficienza climatica sulle piattaforme. I design completamente chiusi hanno anche aiutato gli operatori ferroviari a ridurre le intrusioni accidentali sui binari e ad allinearsi con le crescenti norme di sicurezza globali. Le porte semi-chiuse e a mezza altezza sono cresciute nelle reti sensibili ai costi, ma la domanda è rimasta inferiore poiché questi formati offrono un isolamento limitato. La rapida espansione delle metropolitane in Asia ed Europa ha mantenuto i sistemi completamente chiusi in una forte posizione di leadership.

- Ad esempio, la Seoul Metro in Corea del Sud ha installato porte di banchina automatizzate a tutta altezza in oltre 300 delle sue stazioni, quasi l’intera rete, utilizzando sistemi PSD basati su laser o sensori.

Per Operazione

Le porte scorrevoli hanno dominato questo segmento nel 2024 con una quota di quasi il 62%. Le reti ferroviarie urbane hanno scelto unità scorrevoli per il movimento fluido, l’elevata durata e l’integrazione senza soluzione di continuità con i bordi della piattaforma. Queste porte gestivano un flusso intenso di passeggeri e riducevano i tempi di inattività per la manutenzione, il che ha supportato una più ampia adozione nelle città ad alta densità. I sistemi a cerniera e retrattili hanno visto una minore adozione a causa della maggiore complessità meccanica o della limitata idoneità. Gli aggiornamenti crescenti dei sistemi di porte legacy hanno continuato a spingere avanti i design scorrevoli.

- Ad esempio, i dati globali sull’attrezzatura delle porte dei treni mostrano che le porte scorrevoli a tappo rimangono il meccanismo di porta più ampiamente utilizzato nei treni metropolitani e suburbani, in particolare in Asia ed Europa, dove rappresentano una quota leader tra tutti i tipi di porte dei treni.

Per Applicazione

Le stazioni della metropolitana hanno mantenuto il primato nel 2024 con una quota di circa il 68%. Le grandi reti cittadine hanno adottato porte di banchina per aumentare la sicurezza dei passeggeri, ridurre i rischi di ritardo e migliorare la gestione dell’aria nei tunnel. Forti investimenti in nuove linee metropolitane in Cina, India e Medio Oriente hanno sostenuto la crescita. Aeroporti e fermate degli autobus si sono espansi lentamente poiché i progetti si concentravano su corsie selettive o terminal premium. L’aumento della congestione urbana e la domanda di servizi ferroviari automatizzati hanno mantenuto le stazioni della metropolitana come applicazione principale per i sistemi di porte di banchina.

Principali Fattori di Crescita

Aumento dell’Attenzione alla Sicurezza dei Passeggeri e alla Prevenzione degli Incidenti

La crescente preoccupazione per gli incidenti in banchina continua a spingere gli operatori di trasporto globale verso l’adozione di sistemi di porte di banchina. Gli incidenti di caduta dei passeggeri, i rischi di intrusione e i pericoli a livello di binario spingono le autorità a installare barriere protettive che garantiscono un accesso controllato alla banchina. Molte reti metropolitane ad alta densità ora richiedono scudi di sicurezza, il che aumenta la distribuzione nelle stazioni nuove ed esistenti. I moderni sistemi PSD riducono l’errore umano sincronizzando il movimento dei treni e delle porte, creando modelli di imbarco prevedibili. Gli operatori migliorano anche la puntualità riducendo le interruzioni sui binari. Questi guadagni in termini di sicurezza si allineano con rigidi quadri normativi in Asia ed Europa, dove le autorità spingono per standard più elevati nel trasporto ferroviario pubblico. La forte domanda pubblica per condizioni di trasporto più sicure supporta questo cambiamento.

- Ad esempio, la Seoul Metro (Corea del Sud) ha installato PSD a tutta altezza in 121 delle sue stazioni tra il 2005 e il 2012. Dopo l’installazione, i suicidi fatali in metropolitana sono diminuiti dell’89%.

Espansione delle Reti Metropolitane Urbane nelle Economie in Via di Sviluppo

L’espansione su larga scala delle metropolitane nei paesi in via di sviluppo rimane un forte motore di crescita per il mercato dei sistemi di porte di banchina. I governi investono pesantemente nel trasporto di massa per gestire la congestione, ridurre l’inquinamento e supportare la mobilità sostenibile. Cina, India, Emirati Arabi Uniti e nazioni del Sud-est asiatico pianificano nuovi corridoi ferroviari che richiedono barriere di banchina standardizzate per la sicurezza operativa e l’automazione. I sistemi PSD supportano anche tecnologie avanzate di controllo dei treni che le reti moderne ora adottano, rendendoli essenziali per le rotte ad alta frequenza. Man mano che più città perseguono lo sviluppo ferroviario urbano, la domanda di soluzioni PSD a porta completamente chiusa e scorrevole aumenta. Questi mercati favoriscono anche contratti a lungo termine per l’installazione e la manutenzione, creando cicli di entrate stabili. La crescente preferenza pubblica per il trasporto ferroviario affidabile rafforza ulteriormente lo slancio del mercato.

- Ad esempio, in sistemi come la metropolitana di Seoul, l’installazione di PSD a tutta altezza nelle stazioni esistenti ha permesso di creare ambienti di piattaforma più puliti e controllati, riducendo polvere e rumore, e migliorando il controllo del clima isolando le piattaforme dal flusso d’aria del tunnel.

Integrazione di Automazione e Tecnologie di Trasporto Intelligente

La trasformazione digitale nel trasporto pubblico favorisce una maggiore adozione delle porte di banchina. I moderni sistemi ferroviari utilizzano l’automazione per aumentare la precisione del servizio, e le PSD svolgono un ruolo chiave in questo cambiamento consentendo operazioni di treni senza conducente e semi-autonomi. Le porte migliorano la precisione della sincronizzazione, riducono la variazione dei tempi di sosta e aiutano a mantenere orari rigidi. Sensori intelligenti, moduli IoT e strumenti di manutenzione predittiva entrano anche nell’infrastruttura delle PSD, migliorando il tempo di attività e la reattività del sistema. Questi miglioramenti riducono i costi operativi per le agenzie di trasporto e prolungano i cicli di vita delle attrezzature. Man mano che le città adottano piani di mobilità intelligente, le porte di banchina diventano un elemento fondamentale negli ecosistemi metropolitani automatizzati. La loro compatibilità con sistemi di segnalazione avanzati attira ulteriormente gli operatori globali.

Tendenza Chiave & Opportunità

Crescita nei Progetti di Retrofit per Infrastrutture Metro Invecchiate

Una grande opportunità risiede nell’aggiornamento dei sistemi metropolitani legacy che mancano di barriere di sicurezza sulle piattaforme. Molte reti mature in Europa, Nord America e parti dell’Asia ora lanciano campagne di retrofit per aumentare la sicurezza senza una ricostruzione completa delle stazioni. I progressi nei design modulari delle PSD consentono un’installazione più facile su piattaforme strette o curve, che una volta ostacolavano l’adozione. I sistemi adatti al retrofit riducono i tempi di inattività e aiutano le autorità a soddisfare i nuovi standard di sicurezza. I fornitori che offrono ingegneria flessibile, profili di porta personalizzati e software di sincronizzazione avanzato ottengono un vantaggio competitivo. La consapevolezza pubblica e la pressione normativa rafforzano il caso per i retrofit, trasformando le reti più vecchie in una significativa fonte di entrate.

- Ad esempio, i sistemi PSD modulari di fornitori globali come Knorr‑Bremse sono progettati esplicitamente per supportare il retrofit consentendo l’installazione in stazioni più vecchie senza una ricostruzione completa della stazione.

Adozione di Design PSD a Basso Consumo Energetico e Manutenzione Ridotta

Gli operatori di trasporto ora cercano soluzioni che riducano il consumo energetico e i costi di servizio a lungo termine. I produttori rispondono con materiali leggeri, efficienza migliorata dei motori e integrazione della ventilazione migliorata nelle strutture delle porte di banchina. Queste innovazioni aiutano a ridurre il carico HVAC nelle stazioni supportando un migliore controllo del clima. Le caratteristiche di manutenzione predittiva riducono anche le spese di riparazione e i tempi di inattività. Man mano che le agenzie spingono per sistemi di trasporto sostenibili, i fornitori di PSD che offrono design più ecologici e ottimizzati per la manutenzione ne trarranno beneficio. Il passaggio verso operazioni metropolitane ecocompatibili crea nuove opportunità per i fornitori di tecnologia PSD avanzata.

- Ad esempio, durante il primo retrofit di PSD su un sistema metro attivo, il progetto MTRCL a Hong Kong non solo ha migliorato la sicurezza, ma ha anche contribuito a ridurre le temperature delle stazioni nelle ore di punta da oltre 30 °C a circa 25 °C, migliorando il comfort dei passeggeri e riducendo il carico dell’aria condizionata.

Aumento dell’Uso di Sistemi di Monitoraggio Basati su AI e Sensori

Gli strumenti di monitoraggio abilitati dall’AI creano nuove opportunità di crescita migliorando l’affidabilità del sistema e la gestione del flusso dei passeggeri. Le piattaforme ora utilizzano sensori termici, analisi della folla e algoritmi di rilevamento dei guasti che migliorano le prestazioni e la sicurezza dei PSD. Questi strumenti prevengono i guasti meccanici, rilevano schemi di ostruzione e ottimizzano il tempo di apertura delle porte. Le agenzie di trasporto apprezzano queste caratteristiche perché supportano operazioni più fluide durante le ore di punta e la congestione imprevista. L’espansione continua degli ecosistemi di stazioni intelligenti accelera l’integrazione digitale dei PSD. Questo cambiamento aumenta la domanda di sistemi di porte intelligenti con analisi integrate e diagnostica in tempo reale.

Sfida Principale

Elevato Peso dei Costi di Installazione e Retrofit

Il costo iniziale dei sistemi di porte a schermo per piattaforme rimane un ostacolo significativo per l’adozione, specialmente nei mercati sensibili ai costi. Le varianti completamente chiuse richiedono lavori strutturali complessi, integrazione elettrica e sistemi di sincronizzazione che aumentano i budget di installazione. I progetti di retrofit sono ancora più costosi a causa dei vincoli delle piattaforme e delle interruzioni del servizio. Molte agenzie di trasporto nei mercati emergenti ritardano l’adozione perché mancano di grandi capitali iniziali. Queste sfide di costo rallentano la penetrazione del mercato e costringono i fornitori a innovare con design modulari e convenienti. Bilanciare prestazioni, sicurezza e convenienza rimane una sfida chiave nelle reti globali.

Limitazioni Tecniche su Piattaforme Curve e Strette

I vincoli di geometria delle piattaforme ostacolano il dispiegamento dei PSD in diversi sistemi metro più vecchi. Le piattaforme curve creano problemi di allineamento con le porte dei treni, mentre le piattaforme strette lasciano spazio insufficiente per le strutture di supporto. Questi vincoli portano a costi ingegneristici più elevati e tempi di installazione più lunghi. Alcune reti affrontano rischi operativi durante l’adattamento dei segnali e del materiale rotabile legacy con i nuovi sistemi PSD. I fornitori devono sviluppare design più adattabili per superare queste barriere. Nonostante i progressi nelle soluzioni modulari e flessibili, le sfide geometriche limitano ancora l’adozione in molte linee metro mature.

Analisi Regionale

Nord America

Il Nord America deteneva circa il 19% della quota del Mercato dei Sistemi di Porte a Schermo per Piattaforme nel 2024, supportato dall’aumento degli aggiornamenti nei nodi di transito metro e aeroportuali. Le grandi città hanno investito nelle installazioni di PSD per ridurre gli incidenti legati ai binari e migliorare la sicurezza operativa. La modernizzazione delle reti legacy negli Stati Uniti e in Canada ha anche aumentato la domanda di sistemi di porte a metà altezza e scorrevoli. La crescita è rimasta stabile poiché le agenzie di trasporto hanno adottato strumenti di automazione e monitoraggio basati su sensori. I finanziamenti a livello federale e statale per i programmi di sicurezza ferroviaria hanno ulteriormente rafforzato l’adozione. L’espansione continua dei progetti di light rail e people-mover aeroportuali ha continuato a sostenere la crescita del mercato regionale.

Europa

L’Europa ha rappresentato quasi il 23% della quota nel 2024, guidata da norme di sicurezza rigorose e un forte impegno per la modernizzazione ferroviaria. Paesi come il Regno Unito, la Francia, la Germania e la Spagna hanno adottato sistemi PSD completamente chiusi per migliorare la protezione dei passeggeri e ridurre le interruzioni. La regione ha visto anche un aumento delle attività di retrofit sulle linee metropolitane più vecchie, supportato dai finanziamenti dell’UE. Progetti energeticamente efficienti e l’integrazione di porte intelligenti si sono allineati con gli obiettivi di sostenibilità dell’Europa. Gli alti volumi di passeggeri nelle principali reti metropolitane hanno rafforzato la necessità di barriere di sicurezza avanzate. La domanda è rimasta stabile mentre le città hanno ampliato i sistemi ferroviari automatizzati e aggiornato le piattaforme congestionate.

Asia-Pacifico

L’Asia-Pacifico ha dominato il mercato nel 2024 con circa il 48% della quota, guidata dall’espansione su larga scala delle metropolitane in Cina, India, Corea del Sud e Sud-est asiatico. La rapida crescita urbana e l’aumento della densità dei pendolari hanno spinto le città ad adottare sistemi PSD per la sicurezza e il controllo della folla. I forti investimenti governativi in nuovi corridoi ferroviari hanno accelerato la domanda di design PSD completamente chiusi e scorrevoli. L’attenzione della regione su linee metropolitane automatizzate e senza conducente ha anche stimolato l’adozione. Le stazioni ad alta capacità richiedevano porte che supportassero cicli di imbarco rapidi e un controllo climatico migliorato delle piattaforme. L’APAC è rimasto il mercato in più rapida crescita grazie allo sviluppo continuo delle infrastrutture.

America Latina

L’America Latina ha catturato circa il 6% della quota nel 2024, guidata dall’adozione selettiva di porte di sicurezza nelle principali metropolitane urbane. Paesi come il Brasile, il Messico e il Cile si sono concentrati sugli aggiornamenti di sicurezza nelle stazioni affollate, ma hanno affrontato vincoli di finanziamento che hanno rallentato la diffusione su larga scala. Le espansioni di nuove linee metropolitane hanno creato una domanda costante per sistemi PSD a metà altezza e a costi contenuti. I governi regionali hanno anche esplorato possibilità di retrofit nei tunnel più vecchi, sebbene i progressi siano rimasti graduali. L’aumento della popolazione urbana e la crescente dipendenza dal trasporto pubblico hanno continuato a sostenere la domanda a lungo termine. Le partnership con aziende di ingegneria locali hanno migliorato la fattibilità dei progetti e ridotto i costi di installazione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto quasi il 4% della quota nel 2024, supportata da progetti metropolitani e aeroportuali di alto profilo negli Emirati Arabi Uniti, in Arabia Saudita e in Qatar. Questi paesi hanno investito in sistemi PSD premium per soddisfare i benchmark di sicurezza globali e migliorare le operazioni ferroviarie automatizzate. Le mega-città che perseguono iniziative di mobilità intelligente hanno adottato porte completamente chiuse per le moderne reti metropolitane. In Africa, l’adozione è cresciuta lentamente a causa di finanziamenti limitati, ma i progetti metropolitani pianificati in Egitto e Sud Africa hanno offerto potenziale di crescita. L’aumento dell’attenzione sulle infrastrutture di transito digitali e sulle piattaforme climatizzate ha continuato ad attrarre investimenti in PSD in mercati selezionati.

Segmentazioni di Mercato:

Per Tipo

- Completamente chiuso

- Semi-chiuso

- A metà altezza

Per Operazione

- A cerniera

- Scorrevole

- Retrattile

Per Applicazione

- Stazione della metropolitana

- Aeroporto

- Fermata dell’autobus

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei Sistemi di Porte a Schermo per Piattaforme presenta attori globali affermati e produttori focalizzati a livello regionale che competono attraverso aggiornamenti tecnologici, capacità di progetti su larga scala e contratti di servizio a lungo termine. Aziende come Schaltbau Holding AG, Samjung Tech Co., Ltd., Nippon Signal Co., Ltd., Singapore Technologies Engineering Ltd, Nanjing Kangni Mechanical & Electrical Co., Ltd., Overhead Door Corporation, Kyosan Electric Manufacturing Co., Ltd., Westinghouse Air Brake Technologies Corp (Wabtec Corporation), Zhuzhou CRRC Times Electric Co., Ltd., e Knorr-Bremse AG si concentrano su sistemi a porte completamente chiuse e scorrevoli che supportano reti metropolitane automatizzate. I fornitori investono in sensori intelligenti, software di manutenzione predittiva e soluzioni di retrofit modulari per soddisfare le crescenti esigenze di sicurezza ed efficienza. Le partnership con le autorità metropolitane e le aziende EPC chiavi in mano rafforzano i loro canali di offerta. Molti fornitori espandono anche la capacità produttiva nell’Asia-Pacifico, dove la costruzione di metropolitane accelera rapidamente. L’intensità competitiva rimane alta poiché gli operatori danno priorità all’affidabilità, ai bassi costi di manutenzione e a una forte integrazione con i sistemi di segnalazione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Schaltbau Holding AG

- Samjung Tech Co., Ltd.

- Nippon Signal Co., Ltd.

- Singapore Technologies Engineering Ltd

- Nanjing Kangni Mechanical & Electrical Co., Ltd.

- Overhead Door Corporation

- Kyosan Electric Manufacturing Co., Ltd.

- Westinghouse Air Brake Technologies Corp (Wabtec Corporation)

- Zhuzhou CRRC Times Electric Co., Ltd.

- Knorr-Bremse AG

Sviluppi Recenti

- A luglio 2025, Zhuzhou CRRC Times Electric Co., Ltd. Zhuzhou CRRC Times Electric, tramite CRRC Zhuzhou Institute, ha implementato il suo sistema di segnalamento FAO auto-sviluppato sulla Linea 8 della metropolitana di Ningbo. Il sistema si integra strettamente con i sistemi di porte a schermo della piattaforma per automatizzare le operazioni delle porte e migliorare la sicurezza e l’efficienza.

- A dicembre 2024, Knorr-Bremse AG Knorr-Bremse Rail Systems ha equipaggiato la metropolitana senza conducente di Salonicco in Grecia con nuove porte a schermo per piattaforme. L’implementazione si concentra sulla riduzione degli incidenti e sul miglioramento del flusso dei passeggeri in tutte le stazioni della linea.

- Ad agosto 2024, Schaltbau Holding AG Cambio di leadership presso Pintsch GmbH (sussidiaria di Schaltbau per infrastrutture ferroviarie / progetti PSD): Schaltbau ha annunciato un cambio di gestione presso Pintsch (nuovo portavoce Nicolas Hélary) rilevante perché Pintsch è l’unità del Gruppo che gestisce passaggi a livello e progetti di barriere per piattaforme / PSD

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Operazione, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’espansione globale delle metropolitane sosterrà una forte domanda di sistemi avanzati di porte a schermo per piattaforme.

- I design PSD completamente chiusi saranno adottati più ampiamente grazie a una maggiore sicurezza e controllo operativo.

- I sistemi a porta scorrevole rimarranno dominanti poiché le città danno priorità a un flusso di passeggeri rapido e affidabile.

- I progetti di retrofit nelle reti metropolitane più vecchie accelereranno con l’inasprimento degli standard di sicurezza.

- Sensori intelligenti e monitoraggio basato su AI miglioreranno le prestazioni delle porte e ridurranno i guasti.

- Soluzioni PSD efficienti dal punto di vista energetico e a bassa manutenzione attireranno le agenzie di transito in cerca di risparmi a lungo termine.

- L’automazione e le operazioni di treni senza conducente aumenteranno la dipendenza dalla tecnologia PSD sincronizzata.

- La crescita nei sistemi di transito rapido aeroportuale e su autobus aprirà nuove opportunità applicative.

- I fornitori rafforzeranno le partnership con le aziende EPC per garantire grandi contratti di trasporto pubblico.

- L’Asia-Pacifico continuerà a guidare la crescita del mercato grazie alla rapida urbanizzazione e agli investimenti pesanti nel settore ferroviario.